グラクソ事件

目次

外国子会社合算税制は内国法人に対する課税権を認めるもの

概要

租税回避行為に対応する外国子会社合算税制として、外国子会社の所得を内国法人の利益とみなして課税することは、日星租税条約に違反するものでないとされた事例。

なお、最高裁において、裁判官涌井紀夫の補足意見がある。

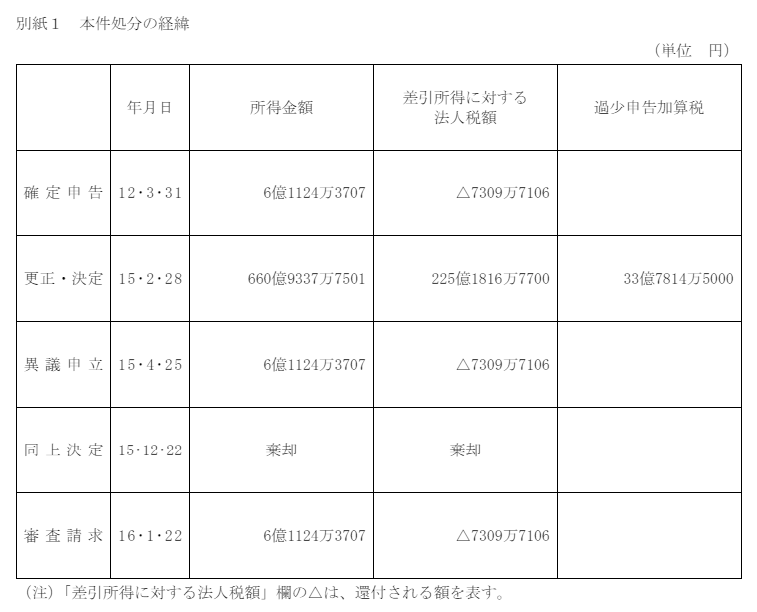

課税処分の経緯

■グラクソ事件は、外国子会社合算税制に基づき、シンガポール子会社の所得を親会社である内国法人の所得に合算して課税がなされたところ、同税制が、日本とシンガポールの租税条約(日星租税条約)7条(事業所得条項)に反するとのではないかと争われた事案である。

概要

- ■概要

- ■課税庁が、親会社である内国法人に対し、シンガポールの海外子会社との関係で租税回避行為があったものとし、外国子会社合算税制を適用し課税した事案。

■争点は、外国子会社合算税制制が、シンガポール法人につき日本に恒久的施設がなければ課税せずと規定する日星租税条約7条1項に違反するか否かである。

■裁判所は、海外子会社から内国法人に対して利益移転が行われるのが当然であるにもかかわらず、その利益移転が行われていないとみられる場合(租税回避行為)に、内国法人に対し、本来あるべき利益移転が実際にあったものとみなし、その移転利益相当額に対して課税をすることは、経済的合理性のない不自然な状態を本来あるべき自然な状態に戻し、あるべき状態に基づく課税をしているのにとどまるのであるから、このような事態は、日星租税条約に違反することはないと判示した。上記のような場合とは、要するに租税回避が行われた場合にほかならないとして、内国法人の主張を退けた。高裁も地裁判決を支持。

■最高裁では、外国子会社合算税制は、外国子会社の留保所得のうちの一定額を内国法人である親会社の収益の額とみなして所得金額の計算上益金の額に算入するものであるが、この規定による課税が、あくまで、我が国の内国法人に対する課税権の行使として行われるものである以上、日星租税条約7条1項による禁止又は制限の対象に含まれないことは、明らかであるとした。そして、日星租税条約の趣旨目的も、外国子会社合算税制を設けることのできる課税権が制約されると解釈すべき根拠となるものではないとし、タックスヘイブン税制は、日星租税条約7条1項の規定に違反していると解することはできないとして、高裁判決を支持し、上告を棄却した。 - ■裁判所情報

- 東京地方裁判所 平成19年3月29日判決(鶴岡稔彦裁判長)(棄却)(控訴)(納税者敗訴)

東京高等裁判所 平成19年11月1日判決(宗宮英俊裁判長)(棄却)(上告)(納税者敗訴)

最高裁判所 平成21年10月29日判決(金築誠志裁判長)(棄却)(確定)(納税者敗訴)

争点

判決

東京地方裁判所

→納税者敗訴

東京高等裁判所

→納税者敗訴

最高裁判所

→納税者敗訴

外国子会社合算税制と日星租税条約

外国子会社合算税制(タックスヘイブン対策税制)

わが国の内国法人等が、実質的活動を伴わない外国子会社等を利用する等により、わが国の税負担を軽減・回避する行為に対処するため、外国子会社等がペーパー・カンパニー等である場合又は経済活動基準(事業基準、実体基準、管理支配基準)のいずれかを満たさない場合には、その外国子会社等の所得に相当する金額について、内国法人等の所得とみなし、それを合算して課税(会社単位での合算課税)することを規定した税制。

租税特別措置法66条の6(内国法人の外国関係会社に係る所得の課税の特例)に規定されている。

日星租税条約

シンガポールと我が国との租税条約。

原条約

署名日:1994年4月9日 発効日:1995年4月28日

改正議定書

署名日:2010年2月4日 発効日:2010年7月14日

第7条(恒久的施設からの所得)

第7条において、自国以外の国(租税条約の相手国)で事業を営む場合、その事業から生じる所得(事業所得)について、恒久的施設(Permanent Establishment, “PE”)を通じて事業を行わない限り課税はされない旨が規定されており、国際的な課税原則の1つとなっている(「PEなければ課税なし」の原則)。

恒久的施設(PE)

PEとは、事業を行う一定の場所であって、企業がその事業の全部又は一部を行っている場所を言い、支店、12ヶ月を越える期間存在する建設工事現場、従属代理人などを指す。

キーワード

■キーワード

PE(恒久的施設)、外国関係会社、外国法人税、課税対象留保金額、経済的合理性、国際的租税回避、租税回避、日星租税条約、タックスヘイブン対策税制、二重課税、事業基準、実体基準、管理支配基準

■重要概念

OECDモデル条約

東京地裁/両者の主張

納税者の主張

“措置法66条の6の課税対象がタックスヘイブン子会社の所得であること

措置法66条の6は、法人税法11条の実質所得者課税の原則を具体化したものとして、タックスヘイブン子会社の留保所得が親会社に帰属することを定めた制度である。そして、その帰属する所得がどの所得に分類されるかについては、タックスヘイブン子会社は、その所在地国における事業活動から生ずる所得を得ているものであるから、事業所得に該当する。”

“措置法66条の6は、「内国法人に係る外国関係会社のうち、税の負担が本邦における法人の所得に対して課される税の負担に比して著しく低いもの(特定外国子会社等)が、その未処分所得の金額から留保したものとして、適用対象留保金額を有する場合には、その適用対象留保金額のうちその内国法人の有する株式等に相当する金額は、その内国法人の収益の額とみなしてその内国法人の各事業年度の所得の金額の計算上、益金の額に算入する。」(同条1項)として、特定外国子会社等の利得、すなわち、「当該子会社等の各事業年度の決算に基づく所得の金額(同法施行令39条の15)」を内国法人の益金の額に算入する旨を定めている。”

“このように、措置法66条の6第1項及び同法施行令39条の15は、特定外国子会社等が稼得した利得を内国法人の益金の額に算入する規定である。

日星租税条約7条1項の意義日星租税条約7条1項は、「恒久的施設なければ課税なし」という基本原則を明文化したものであり、同条約の一方の締約国であるシンガポール法人が、他方の締約国である日本において恒久的施設を通じて事業活動を行わない限り、日本において、シンガポール法人の利得に対していかなる租税を課することもできないことを意味する。”

“Bは、日本国内に恒久的施設を有していないから、その所得を措置法66条の6に基づいて課税対象とすることは、日星租税条約に違反する。そして、我が国では、憲法98条2項において国際協調主義を定めており、条約は国内法に優先するから、措置法66条の6の適用は排除されなければならない。

租税条約は、両締約国間において発生した利得についてその課税権の及ぶ範囲を定め、国内租税法の濫用によって課税権の侵害が行われることのないように、二国間の合意によってそれぞれの国家の課税権を調整し、適正な課税を実現することにより、両国間における財・サービス・資金の流れを円滑化することを目的としており、それにもかかわらず、租税条約締結国に所在する外国子会社の利得を課税対象とするような課税規定を認めることは、二国間の財・サービス・資金の流れを円滑化するという租税条約の目的に反する。”

“したがって、租税条約の目的からしても、日星租税条約の相手国であるシンガポールに所在する子会社の所得を課税対象とするような課税規定は認められるべきではない。

フランス国務院判決についてフランス国務院は、2002年(平成14年)6月28日、当該事案で課税の対象となっているのは、スイスの外国子会社の所得であると明確に述べ、これを前提にフランスのタックスヘイブン対策税制がフランス・スイス租税条約に反するとの判断を示している。すなわち、同判決は、タックスヘイブン法人に対するタックスヘイブン国における課税と、タックスヘイブン対策税制によるフランスにおける課税とでは、納税義務者が異なるから租税条約は問題にならないという、租税条約の事業所得条項を企業に着目して解釈する被告の考え方を否定し、利得に着目する原告の考え方を採用している。”

“被告の主張に対する反論

被告は、措置法66条の6は、我が国の企業に対して課税しているのであるから日星租税条約には違反しないと主張するが、措置法66条の6で課税の対象となっているのは、あくまでBという海外企業の利得なのであるから、同一の課税物件(所得又は財産)に対し二国間の課税が競合しないように定めた(国際的二重課税の回避)日星租税条約と抵触することは明らかである。”

“仮に被告の主張するように措置法66条の6が、自国の企業に対して課税するものであり、Bに課税するものではなく日星租税条約違反の問題は生じないとすると、国内法において納税義務者を変更ないし複数定めることにより、同一の課税物件に対して幾重にも課税することが可能となり二重課税防止を目的とした租税条約が何らの意味も有しなくなる。”

“被告は、租税条約は、自国企業に対して適用される国内租税法を修正しようとするものではないから、自国企業に対する自国の課税の在り方については、租税条約の射程外であるとして、措置法66条の6と日星租税条約の抵触は生じない旨主張する。しかし、「租税条約は自国企業に対して適用される国内租税法を修正しようとするものではない」(自国企業射程外原則論)とするその主張の根拠が不明である。”

“なお、被告の自国企業射程外原則論は、丁教授の論文の記述の一部(甲124の25頁)に依拠するものと思われるが、同記述の主たる意味は、「租税条約は、自国の居住者や自国の法人に適用される国内租税法を修正し、特定の減免税の特典を付与しようとするものではない。」という点にあり、締約国間に租税条約が存在することを奇貨として、国内租税法が予定しない特定の租税の減免といった特典を与えるような事態は、租税条約上、原則的に発生しないことが前提となっていることを説明しようとしたものであり、被告主張の根拠となるものではない。”

“被告は、日星租税条約の解釈に当たっては、タックスヘイブン対策税制はOECDモデル租税条約に反しないとしているOECDモデル租税条約コメンタリーに十分配慮すべきである旨主張する。しかし、OECDモデル租税条約コメンタリーは、OECD加盟国ではないシンガポールとの間の条約には適用されないのであるから、これに依拠するのは誤りである。そもそもOECDモデル租税条約コメンタリーは、精々条約解釈の補足的な手段(すなわち、ウィーン条約31条による条約解釈の主要な手段によっては意味があいまい又は不明確である場合、あるいは明らかに常識に反した不合理な結果がもたらされる場合に依拠することが許される場合があるにとどまる。)としての意味しか持たないし、日星租税条約の締結は1994年であるのに対し、OECDモデル租税条約コメンタリーは2003年のものなのであるから、これが遡って日星租税条約の解釈に影響を及ぼすことはない。”

“また、被告は、国際法上、シンガポールと日本国との間においては、タックスヘイブン対策税制について黙示の合意(ウィーン条約31条3項a、b)があったなどとも主張するが、同条項a及びbは、日星租税条約の解釈又は適用に関する合意(a)、あるいは、日星租税条約の適用についての慣行であり、日星租税条約の解釈について、他方当事国との合意が達成された状態(b)をいうものであり、日星租税条約という特定の条約についての具体的な当時国間の合意が必要であるところ、被告の主張する事情ではいずれにも該当しないことは明らかである。”

“被告は、国際法上、我が国のタックスヘイブン対策税制は、日星租税条約の解釈について同条約に抵触しないことについてシンガポール政府に対抗力を有しているから、同条約に違反しない旨主張する。しかし、国際法上「対抗力」が意味を持ちうるのは、措置法66条の6に基づき課せられる法人税が租税条約と関係せず、国際慣習法上も当該課税措置の是非を判断する基準を提供していない場合であるが、本件では、日星租税条約2条において、法人税について同条約が適用されることは明らかであり、対抗力論は意味を持ち得ないことは明らかであるから、被告の主張は失当である。”

国税庁の主張

“措置法66条の6が日星租税条約7条1項に抵触する余地がないこと

租税条約は、自国企業に対する相手国の課税を減免させること、自国企業あるいは自国企業の相手国にある子会社を相手国における差別的あるいは不当な課税から保護することを基本とするものであり、自国企業に対して適用される国内租税法を修正しようとするものではないから、自国企業に対する自国の課税の在り方については、租税条約の射程外である。日星租税条約7条1項は、一方の締約国の企業に対して相手方締約国が租税を課す場合の規定であり、課税の対象者は他国企業(子会社)であるのに対し、措置法66条の6は、課税の対象者(納税義務者)はあくまでも自国企業(親会社)であるから、日星租税条約7条1項に抵触する余地はない。”

“国際法の観点からも措置法66条の6が日星租税条約に違反しないこと

シンガポールの財務大臣の発言(乙48)内容からしても、シンガポール政府は、我が国を含めた大部分のタックスヘイブン対策税制が課税対象としているのが、原則的にシンガポールの課税の対象外であるという法制度として認識していたものと認められ、しかも、タックスヘイブン対策税制が日星租税条約に違反したものであるとの抗議をしなかったことからすると、国際法上、シンガポールと日本国との間においては、タックスヘイブン対策税制について黙示の合意(ウィーン条約31条3項a、b)があったと解することできる。

したがって、国際法上、我が国のタックスヘイブン対策税制である措置法66条の6は、日星租税条約の解釈について同条約に抵触しないことについてシンガポール政府に対抗力を有しているから、同条約に違反しない。”

“日星租税条約の解釈に当たってはOECDモデル租税条約コメンタリーに十分配慮すべきであること

OECDモデル租税条約は、法的拘束力こそ有しないが、租税条約の立案及び解釈の実質的な標準の性質を有する「一般的に認められた指針」として存在し、OECD加盟国はもちろん、非加盟国においても広く活用されている。そして、日星租税条約は、OECDモデル租税条約と規定内容が類似しており、特に本件で問題となっている日星租税条約7条1項はOECDモデル租税条約7条1項と規定内容が同じである。”

“したがって、日星租税条約の解釈に当たってはOECDモデル租税条約及び同コメンタリーに十分配慮すべきであるところ、OECDモデル租税条約7条1項に関するコメンタリーでは、タックスヘイブン対策税制はOECDモデル租税条約に反しないとしている。

原告は、シンガポールがOECD非加盟国である限り、OECDモデル租税条約コメンタリーが日星租税条約の公定解釈にならないし、日本とシンガポールとの間でOECDモデル租税条約コメンタリーの解釈について合意したと解釈できるような証拠はない旨主張する。しかし、日星租税条約がOECDモデル租税条約を基本として締結されたものであることは、その規定振りからも明らかであり、原告の主張は失当である。”

“また、原告は、OECDモデル租税条約コメンタリーは2003年1月に発表されたものであり、1994年に締結された日星租税条約とは何らの関係もない旨主張するが、OECDモデル租税条約は、その序文によれば、現行版(2003年1月改訂)のコメンタリー採用前に発効していたか採用後に発効していたかにかかわらず、すべての租税条約の解釈には現行版のコメンタリーを利用すべきであるから、時期の前後を根拠として日星租税条約と2003年版の同コメンタリーとは無関係である旨の原告の主張は失当である。”

“原告の主張に対する反論

措置法66条の6第1項に関する原告主張について原告は、我が国のタックスヘイブン対策税制(措置法66条の6)の性質を法人税法11条の実質所得者課税の原則を具体化したものとして、タックスヘイブン子会社の留保所得が親会社に帰属することを定めた制度であるとした上で、日本に恒久的施設を有しないシンガポール法人が得る事業所得については、日本では課税できないとする日星租税条約7条1項と抵触する旨主張する。”

“しかし、措置法66条の6は、我が国の企業に対し、タックスヘイブンを利用して設立された海外子会社の利益を、我が国の企業の利益とみなして課税している制度であって、原告の主張はタックスヘイブン対策税制の性質についての理解を誤るものであり失当である。

また、法人税法11条の規定する実質帰属者課税の原則とは、名義と実体、形式と実質が異なる場合の所得の帰属についての原則であり、同条の適用に当たっては、資本関係に限定されず、いわゆる仮装行為に対処する制度であるのに対し、タックスヘイブン対策税制は、軽課税国に設立された外国法人の留保所得を、我が国の株主との資本関係を通じて、その持分に応じて内国法人の収益の額とみなして課税する制度であり、租税回避の否認規定であって、両規定は、その趣旨、目的、適用範囲を異にしているのであるから、タックスヘイブン対策税制が法人税法11条の実質所得者課税の原則を具体化した制度であることを前提とする原告の主張は失当である。”

“フランス国務院判決に関する原告主張について

原告は、フランス国務院判決は、租税条約の事業所得条項を企業に着目して解釈する考え方を否定し、利得に着目する考え方を採用しているとして、本件における被告の主張は、同判決により否定されている旨主張する。

しかし、フランスのタックスヘイブン課税規定は、我が国とは異なり、タックスヘイブン子会社の利益が親会社の利益として課税されることを認めている特殊な構造を有するものであり、フランス国務院判決を直ちに我が国の国内法及び日星租税条約に適用することが相当でないことは明らかである。なお、フィンランドのタックスヘイブン対策税制がフィンランドとベルギー間の租税条約に反するかという点についてのフィンランド行政最高裁判所判決においては、フランス国務院判決とは反対の判示がなされている(乙47)。”

東京高裁/両者の主張

納税者の主張

“国際条約たる日星租税条約の解釈は、専ら条約を規律する一般国際法であるウィーン条約によることになるが、これによると、日星租税条約7条1項の解釈においては、原則として、明文にない例外は認められない。また、条約の趣旨及び目的に照らして、明文にない例外が許容されるとしても、それは厳しく制限されなければならず、日星租税条約が二重課税の排除と脱税の防止を明示的な趣旨及び目的として規定している以上、租税回避行為に対して合理的な課税を行うことは、その許容される例外には当たらない。”

“すなわち、租税回避行為に対して国内法の定めによって課税を行うためには、日星租税条約上に、所得に対する租税に関する二重課税の回避及び脱税の防止のための日本国政府とフランス共和国政府との間の条約(平成8年条約第1号。以下「日仏租税条約」という。)の議定書17(b)のような明確な授権規定が必要であるが、日星租税条約には、そのような規定はない。したがって、措置法66条の6によってシンガポール法人であるBの利得を内国法人である控訴人の収益とみなして課税することは、それ自体が国内法として優位に執行されるところの日星租税条約7条1項に抵触する。”

国税庁の主張

“日星租税条約7条1項は、二重課税防止条約において一般に認められた原則を示したものであり、これによると、我が国のタックスヘイブン対策税制は、法的手法としては、外国の子会社に留保している利益を、持分に応じて親会社の株主に配当されたものとみなして、自国企業の所得に合算し、自国企業に課税する制度(擬制配当課税制度)であると解すべきであるから、本件更正処分は、シンガポール法人の所得に対して課税しておらず、何ら日星租税条約に抵触するものではない。”

最高裁/両者の主張

納税者の主張

追加主張無し

国税庁の主張

追加主張無し

両者の主張まとめ

- ■国税庁

- ■租税条約は、自国企業に対する相手国の課税を減免させること、自国企業あるいは自国企業の相手国にある子会社を相手国における差別的あるいは不当な課税から保護することを基本とするものであり、自国企業に対して適用される国内租税法を修正しようとするものではないから、自国企業に対する自国の課税の在り方については、租税条約の射程外である。

■OECDモデル租税条約は、法的拘束力こそ有しないが、租税条約の立案及び解釈の実質的な標準の性質を有する「一般的に認められた指針」として存在し、OECD加盟国はもちろん、非加盟国においても広く活用されている。そして、日星租税条約は、OECDモデル租税条約と規定内容が類似しており、特に本件で問題となっている日星租税条約7条1項はOECDモデル租税条約7条1項と規定内容が同じである。

■日星租税条約7条1項は、二重課税防止条約において一般に認められた原則を示したものであり、これによると、我が国のタックスヘイブン対策税制は、法的手法としては、外国の子会社に留保している利益を、持分に応じて親会社の株主に配当されたものとみなして、自国企業の所得に合算し、自国企業に課税する制度(擬制配当課税制度)であると解すべきであるから、本件更正処分は、シンガポール法人の所得に対して課税しておらず、何ら日星租税条約に抵触するものではない。 - ■納税者

- ■措置法66条の6は、タックスヘイブン子会社の留保所得が親会社に帰属することを定め、その所得は事業所得に該当する。

■しかし、日星租税条約7条1項は、シンガポール法人が日本で恒久的施設を通じて事業活動を行わない限り、日本はシンガポール法人の利得に対して租税を課することができない。したがって、日本国内に恒久的施設を有していないBの所得を課税対象とすることは、日星租税条約に違反する。

■被告の主張に対しては、措置法66条の6で課税の対象となっているのは海外企業の利得であり、日星租税条約と抵触すること、OECDモデル租税条約コメンタリーはOECD加盟国ではないシンガポールとの間の条約には適用されないこと、国際法上「対抗力」が意味を持つのは、措置法66条の6に基づく法人税が租税条約と関係せず、国際慣習法上も当該課税措置の是非を判断する基準を提供していない場合であることなどが指摘されている。以上から、措置法66条の6の適用は問題がある。

関連する条文

日星租税条約

第7条(恒久的施設からの所得)

法人税法

22条(各事業年度の所得の金額の計算の通則)

租税特別措置法

66条の6(内国法人の外国関係会社に係る所得の課税の特例)

租税特別措置法施行令(平成17年政令103号による改正前のもの)

39条の14(課税対象金額の計算等)

39条の16(実質支配関係の判定)

39条の20(外国関係会社の判定等)

法人税基本通達

2-2-12(債務の確定の判定)

13の2-1-2(外貨建取引及び発生時換算法の円換算)

措置法基本通達

66の6-13(被統括会社の事業を行うに必要と認められる者)

66の6-16(内国法人の外国関係会社に係る所得の課税の特例)

東京地裁/平成19年3月29日判決(鶴岡稔彦裁判長)/(棄却)(控訴)(納税者敗訴)

“措置法66条の6と日星租税条約との関係について

原告は、措置法66条の6の規定は、我が国に恒久的事務所を有しないシンガポールの海外子会社の収入に対して課税をすることを許容する規定であって日星租税条約に違反すると主張するのに対し、被告は、同条の規定は、あくまでも我が国の親会社の収入を認定し、これに対して課税をするものであって、海外子会社の収入に対して課税をするものではないから、同条約に違反することはないと主張するので、まずこの点について判断する。”

“前示のとおり、措置法66条の6の規定は、一定の条件を満たした海外子会社の所得の一部を、その親会社である「内国法人の収益の額とみなして」課税をするというものであり、形式的にみれば、内国法人の所得に対して課税をするという建前を採っているので、この形式論に基づく限り、被告の主張も成り立たないものではない。”

“しかしながら、このような形式論理を徹底させると、我が国の租税法規において、親会社である内国法人と、シンガポールの海外子会社との関係や、それぞれの活動内容の実体等にかかわりなく、「内国法人に対し、シンガポールの海外子会社の所得額に相当する収益があったものとみなして課税をする」という趣旨の規定を設けたとしても、それが内国法人の所得に対する課税という建前を採っている以上、少なくとも日星租税条約に違反することはないということになるが(そのような課税がそもそも許されるのかどうかという点はここでは措き、専ら租税条約との関係を検討している。)、このような結論は、日星租税条約7条1項の規定を実質的に無視するのに等しいものであるといわざるを得ない。”

“要するに、上記のような誰に対して課税をするのかという観点を形式的に適用する論理は、日星租税条約の潜脱を容易に許してしまうおそれがあるものであって(措置法66条の6が日星租税条約に違反することを否定し、その意味において被告の主張に沿う意見を展開している戊助教授も、その意見書(乙55)において、条約潜脱のおそれがあり得ることを認めているところである。)、そのまま採用することは困難である。”

“他方、シンガポールの海外子会社が、親会社である内国法人に対し、配当その他の方法によって任意に利益移転を行った場合、内国法人に移転された利益に対しては、我が国において課税がされることになるが、これが日星租税条約に違反するものではないことは明らかである。

そうだとすると、親会社である内国法人とシンガポールの海外子会社との関係、シンガポールにおいて海外子会社が置かれた地位や実際の活動状況その他の事情に照らし、海外子会社から内国法人に対して利益移転が行われるのが当然であるにもかかわらず、そのような利益移転が行われていないとみられる場合に、内国法人に対し、本来あるべき利益移転が実際にあったものとみなし、その移転利益相当額に対して課税をすることは、経済的合理性のない不自然な状態を、本来あるべき自然な状態に戻し、あるべき状態に基づく課税をしているのにとどまるのであるから、このような事態は、日星租税条約に違反することはないものと解される。”

“そして、上記のような場合とは、要するに租税回避行為が行われた場合ということにほかならないのであるから、租税回避行為に対応するためのタックスヘイブン税制として、海外子会社の所得の一部又は全部を内国法人の利益とみなして課税をすることは、その内容が合理的なものである限り、日星租税条約に違反するものではないというべきである。

そこで、措置法66条の6の規定を検討してみると、同条の規定は、内国法人の子会社が、税率の低い国に置かれた場合であって、しかも、当該国において事業を行うことに経済的合理性が認められないような場合や、事業そのものは、一般的にいえば当該国において行うことに合理性が認められるものの、肝心の海外子会社が、独立企業としての実体を備えていないような場合に、タックスヘイブン税制を適用し、内国法人に課税をしようというものであって、このような場合は、一般的には租税回避行為が行われたと評価できるような場合であるということができるから、同条の規定が、日星租税条約7条1項に違反すると断定することは困難であるというべきである。”

“もっとも、既に指摘した点に照らしてみれば、形式的には同条の要件に当てはまる場合であっても、海外において子会社が独立した活動を行うことに合理性が認められ、租税回避行為とは評価し難いような事情が存する場合にまでタックスヘイブン税制を適用することは許されないものというべきである。

そして、その根拠を、日星租税条約の違反に求めるのか、同条約に照らし、措置法66条の6そのものが、そのような場合における課税を予定しているとは解することができないという点に求めるかは説明の違いにすぎないものと考えられる。”

“当事者双方の主張について以上に対し、原告は、措置法66条の6は、およそ日星租税条約に違反するからその効力を全く有しないという趣旨に受け取れる主張をする反面、被告は、措置法66条の6と日星租税条約とが抵触することはおよそあり得ないという趣旨に受け取れる主張をしているので、これらの主張の当否について検討しておく。”

“措置法66条の6の制度趣旨に基づく当事者双方の主張について原告は、措置法66条の6は、法人税法11条の実質所得者課税の原則を具体化したものとして、タックスヘイブン子会社の留保所得が親会社に帰属することを定めた制度である(以下「実質的帰属説」という。)から、シンガポール法人であるBの事業所得に対して課税するものであり、「恒久的施設なければ課税なし」という基本原則を明文化した日星租税条約7条1項(以下「事業所得条項」ともいう。)と抵触する旨主張し、これに対し、被告は、措置法66条の6は、タックスヘイブン子会社の課税対象留保金額に相当する金額を我が国の親会社の収益とみなして課税する制度(以下「擬制所得加算説」という。)であり、タックスヘイブン子会社の所得に対する課税ではないから、日星租税条約7条1項との抵触は生じない旨主張し、措置法66条の6の制度趣旨に関して見解が対立している。”

“後述するとおり、この見解の対立が争点2の結論に直ちに結びつくものであるかについては疑問を差し挟まざるを得ないが、少なくとも、措置法66条の6を原告の主張する実質的帰属説の立場にたって理解することは困難であるといわざるを得ない。”

“すなわち、措置法66条の6第3項本文かっこ書きによれば、タックスヘイブン子会社が実体を有している場合であっても、株式の保有、工業所有権・著作権等の提供、航空機・船舶の貸付等を主たる事業としている場合には、同条が定めるタックスヘイブン対策税制が適用されることからも明らかなように、同条が租税回避の否認規定であるのに対し、法人税法11条は、所得の帰属者について、名義人と収益を享受する者が一致しない場合に、課税上その所得は後者に帰属することを明らかにしたものであって、いわゆる仮装行為に対処するための規定であること、また、措置法66条の6は、内国法人等が50%超の持分を有する外国法人を対象とし、かつ、当該外国法人の留保所得を内国法人との資本関係を通じて、その持分に応じて内国法人の収益の額とみなして課税する制度であるのに対し、法人税法11条は、同条の適用に当たりそのような資本関係に限定されないのであり、そもそもその趣旨及び適用範囲を異にしていることからすれば、措置法66条の6の制度趣旨を実質的帰属説の立場で説明することには疑問を差し挟まざるを得ない。”

“他方、被告の主張する擬制所得加算説は、前示のようなタックスヘイブン税制の趣旨に沿うものともいえる上、措置法66条の6第1項本文の「(前略)『課税対象留保金額』に相当する金額は、その内国法人の収益の額とみなして(中略)その内国法人の各事業年度の所得の金額の計算上益金の額に算入する」という規定と適合することに加え、外国税額控除に相当する二重課税の排除措置が定められていること(措置法66条の7)、後の年度に子会社から配当がなされた場合には前の擬制所得として課税対象とされた金額(課税済留保金額)の範囲内でそれを損金に算入して課税の対象から除外することとしていること(措置法66条の8)等の調整措置は、一見、実質的帰属説になじみやすいように見えるものの、タックスヘイブン対策税制が上記のように我が国の親会社がタックスヘイブン子会社を通さないで直接国際取引をした場合とほぼ等しい税負担を課すことによって租税回避を防止する(つまり税制の中立性を維持する)ことを目的としているにとどまり、それを越えて重い税負担を親会社または個人株主に課すことを目的とするものではないことから当然のことであり、これらの調整措置は擬制所得加算説と抵触しないと説明することが可能であることからすると相応の合理性を有している(もっとも、措置法66条の6の制度趣旨を擬制所得加算説の立場で説明するとしても、日星租税条約との抵触はおよそ生じないと断定することもできず、原告の主張するように、租税条約の事業所得条項を潜脱する形で適用されることは許されず、この点の検討が必要であることは前示のとおりである。)。”

“なお、措置法66条の6について実質的帰属説と理解することができれば、シンガポール法人の事業所得に対して課税するものであるから、租税条約と抵触するという議論が果たして正当かについては疑問があり、仮に措置法66条の6が実質所得課税の原則の具体化規定であるとしても、子会社の所得を親会社に帰属させて課税すると理解することは論理必然ではなく、本来親会社である日本法人の所得とみるべき所得に対して課税しているものにすぎず、特定外国子会社等の所得に課税するのではないという説明も可能であり、そうであれば、そもそも租税条約7条との抵触は生じないと思われる。この点からも措置法の制度趣旨から争点2の結論を直接導くことには疑問があるといわざるを得ない。

以上によれば、措置法66条の6の制度趣旨に関する当事者双方の主張は、前示結論を左右するものではないというべきである。”

“原告のその余の主張の検討

原告は、①措置法66条の6は、その条文の文言からも、特定外国子会社等の利得に対して直接課税する制度であり、日星租税条約7条1項に反する、②措置法66条の6は、タックスヘイブン子会社の所得を課税対象とする制度であり、国内租税法の濫用によって課税権の侵害が行われることのないように、二国間の合意により課税権を調整し、両国間の財・サービス・資金の流れを円滑化することを目的とした租税条約の目的に反する旨主張する。”

“しかし、①については、むしろ、措置法66条の6第1項本文の「(前略)『課税対象留保金額』に相当する金額は、その内国法人の収益の額とみなして(中略)その内国法人の各事業年度の所得の金額の計算上益金の額に算入する」の「その内国法人の収益の額とみなして」「算入する」という点に着目すれば、被告の主張する擬制所得加算説の根拠となりうるものであることは既に説示したところであり、条文の文言から直ちに原告主張を根拠づけることは困難である。

また、②についても、措置法66条の6がタックスヘイブン子会社の所得を課税対象としているとの原告主張を前提とするものであり、その前提に疑問があることは既に説示したところであるが、その点は措くとしても、(1)において当裁判所が示した解釈は、原告が指摘する諸点と抵触するものではない。したがって、原告の上記主張は、上記の解釈を左右するものではない。”

“なお、原告は、フランスの国務院が、フランスのタックスヘイブン課税規定がフランスとスイスの租税条約の事業所得条項に反するとした判決を引用して主張しているが、他方において、フィンランド行政最高裁判所は、フィンランドのタックスヘイブン対策税制がフィンランドとベルギー間の租税条約に反するかが問題となった事案でフランス国務院とは反対の判決をしており(乙47)、フランス国務院の見解が国際租税における主流であるとまでは認め難いことに加え、D教授の意見書(乙44)によると、フランスにおいては日本と異なり、法人税について国外所得非課税主義(国外所得免税法)を採用する反面、外国会社からの配当を含め受取配当の95%を益金不参入(ママ)としていることから、タックスヘイブン子会社の留保所得に対して法人税の一部としてではなく、分離して直接に課税する(すなわち、親会社が子会社の適用対象所得について納税義務を負う)という立法を採用していることが認められること(確かにフランスの上記タックスヘイブン制度の構造は、外国法人である子会社の所得に対して親会社に直接課税するという内容であり、租税条約の事業所得条項に違反するとの結論を導きやすいということはできる。)からすれば、我が国の措置法66条の6と日星租税条約との関係を検討する上ではその前提を異にしているものであると評価せざるを得ない。”

“OECDモデル租税条約コメンタリーに基づく被告の主張について被告は、同コメンタリーの例えば第7条(事業所得に対する課税)に関するコメンタリーの第10.1パラグラフにおいて、「本項は、一方の締約国の、自国の国内法令の従属外国法人規定に基づく自国の居住者に対する課税権を、これらの居住者に対して課せられる当該租税が、他方の締約国に居住している企業の利得で、これらの居住者の当該企業への持分に着せられる部分に基づき算定されるのにもかかわらず、制限していない。”

“一方の国によって自国の居住者に対してこのように課される租税は、他方の締約国の企業の利得を減少させず、それ故、当該利得に対して課せられたとはいい得ない。」と記載されていること(乙41の103頁)からしても、タックスヘイブン税制規定である措置法66条の6が日星租税条約に違反するものではないことは明らかであるという趣旨の主張をする。同コメンタリーの位置づけについては、当事者双方で争いがあるが、被告も、これに法的拘束力があると主張しているわけではなく、「十分配慮すべきである。」と主張するのにとどまるのであるから、これが当裁判所の判断にどの程度影響を与えるものであるのかについては疑問がないではないが、上記コメンタリーの趣旨が、合理的な内容の従属外国法人規定に基づく自国法人に対する課税は租税条約に違反するものではないというところにあるとすれば、当裁判所の前記の判断と抵触するものではないことは明らかである。”

“被告は、同コメンタリーが、「一方の国によって自国の居住者に対してこのように課される租税は、他方の締約国の企業の利得を減少させず、それ故、当該利得に対して課せられたとはいい得ない。」としているところから、自国の企業に利得があるものとして、自国の企業に課税をすることは、およそ租税条約に抵触することはないとするのが同コメンタリーの趣旨であると主張するのかもしれないが、そのような理解が正当なのかどうかは、それ自体が議論の対象となり得るものであって(「このように課される租税」とは、合理的な内容のタックスヘイブン税制によって課される租税の趣旨であると理解することも可能であるし、不合理な内容のタックスヘイブン税制によって租税が課された場合には、「他方の締約国の企業の利得を減少させず」とはいえないという批判も可能であろう。)、結局、同コメンタリーの記述を考慮したとしても、前示の解釈を変更する必要は認められないものというべきである。”

“そうすると、ウィーン条約の解釈に関する当事者双方の主張について判断するまでもなく、この点に関する被告の主張は、前示の解釈を左右するものではないというべきである。なお、被告は、シンガポール政府が、我が国が措置法66条の6を制定したことについて異議を述べなかったから、同条の有効性を完全に承認する黙示の合意が成立したという趣旨の主張もしているが、黙示の合意の成立を認めるに足りるほどの事実関係が存在すると認めるに足りる証拠はなく、この主張を採用することもできない。以上の次第で、当事者双方の主張は、いずれも、(1)で示した解釈を左右するに足りるものではないというべきである。”

東京高裁/平成19年11月1日判決(宗宮英俊裁判長)/(棄却)(上告)(納税者敗訴)

“控訴人は、措置法66条の6は我が国に恒久的施設を有しないシンガポールの海外子会社の利得に対して我が国が課税することを許容することになるから、日星租税条約7条1項に違反すると主張する。

しかしながら、措置法66条の6は、一定の要件を満たした海外子会社である特定外国子会社等の所得の一部を、その親会社である「内国法人の収益の額とみなして」課税するというものであって、海外子会社の利得に対して課税するものでないことは、条文の文言上、明らかである。”

“そして、この「みなし課税」が無制限にできることになっているのであれば、形式的には、内国法人の所得に課税するという建前を採っていたとしても、実質的には、我が国に恒久的施設を有しないシンガポールの海外子会社の利得に対して我が国が課税することとなり、二重課税の防止を目的とする日星租税条約7条1項の趣旨を潜脱するおそれがあるということになる。”

“しかしながら、措置法66条の6は、1項において、みなし課税の対象となる海外子会社を、内国親会社による一定以上の株式等の支配関係にある特定外国子会社等に限定し、さらに、みなし課税の対象とする海外子会社の未処分所得についても、その留保された金額の全額ではなく、そのうちの内国親会社が支配する株式等に対応する金額(課税対象留保金額)のみに限定した上で、3項において適用除外要件を定め、特定外国子会社等が独立企業としての実体を備え、かつ、その所在地国で事業活動を行うことについて十分な経済的合理性がある場合には、1項の規定を適用しないと定めている。”

“そうすると、この1項の要件に該当し、3項の適用除外要件に該当しない事案においては、海外子会社の未処分所得のうちの課税対象留保金額は、本来、内国親会社に対して配当その他の方法によって利益移転されるべきものであって、利益移転がされた場合には、我が国おいて親会社の収益そのものとして課税されることになるのであるから、その利益移転がされていない場合には、租税回避の防止の観点から、本来あるべき利益移転が実際にあったものとみなして、我が国が親会社に対して課税することは、日星租税条約7条1項の趣旨を潜脱することにはならないものと解される。したがって、控訴人の上記主張は、採用することができない。”

“控訴人は、措置法66条の6は、法人税法11条の実質所得者課税の原則を具体化したものとして、タックスヘイブン子会社の留保所得が親会社に帰属することを定めた制度と解すべきであって、シンガポール法人であるBの事業所得に対して課税するものであるから、「恒久的施設なければ課税なし」という基本原則を明文化した日星租税条約7条1項に抵触すると主張する。”

“しかしながら、控訴人の上記主張が採用できないことは、原判決47頁1行目から同15行目までに記載のとおりであるから、これを引用する。

控訴人は、①措置法66条の6は、その条文の文言からも、特定外国子会社等の利得に対して直接課税する制度であって、日星租税条約7条1項に違反する、②措置法66条の6は、タックスヘイブン子会社の所得を課税対象とする制度であり、国内租税法の濫用によって課税権の侵害が行われることがないように、二国間の合意により課税権を調整し、両国間の財・サービス・資金の流れを円滑化することを目的とした日星租税条約の目的に反すると主張する。

しかしながら、①の主張は、措置法66条の6第1項柱書きの「その内国法人の収益の額とみな」すという条文の文言自体から、これを採用することはできないし、②の主張も、措置法66条の6がタックスヘイブン子会社の所得を直接の課税対象としているとの控訴人の主張を前提とするものであるから、採用することができない。”

“なお、控訴人は、フランス国務院が、フランスのタックスヘイブン対策税制がフランスとスイスとの間の租税条約の事業所得条項に違反するとした判決(甲80号証の1)を引用して、自らの主張が正当であると主張する。

しかしながら、丁教授の意見書(乙44号証)によると、フランスにおいては、日本とは異なり、法人税について国外所得非課税主義(国外所得免除法)を採用する反面、外国会社からの配当を含めて受取配当の95%を益金不算入としていることから、タックスヘイブン子会社の留保所得に対しては、法人税の一部としてではなく、分離して直接に課税する(すなわち、親会社が子会社の適用対象所得について納税義務を負う)という特殊な立法を採用していることが認められるから、フランスと日本では、その前提を異にしているものであり、また、フィンランド行政最高裁判所は、フィンランドのタックスヘイブン対策税制がフィンランドとベルギーとの間の租税条約に違反するかが問題となった事案において、フランス国務院とは反対の判決をしており、フランス国務院の見解が国際租税における主流であるとまで認めるに足りる証拠はないのであるから、フランス国務院の見解をもって本件事案における控訴人の主張を基礎付けるには足りないといわざるを得ない。”

“控訴人は、国内法と租税条約とが抵触する可能性がある場合には、条約の解釈は一般国際法であるウィーン条約によることになるところ、日星租税条約には7条1項の例外が明文で規定されていないから、措置法66条の6を適用することは、それ自体が国内法として優位に執行されるところの日星租税条約7条1項に抵触するとも主張する。”

“しかしながら、この主張は、措置法66条の6が日星租税条約7条1項の例外規定であることを前提とするものであるが、上記において検討したとおり、措置法66条の6が日星租税条約7条1項の例外規定であると解することは困難である。

また、日星租税条約7条1項は、OECDモデル租税条約7条(事業所得に対する課税)1項の規定に倣ったものであって、一方の国の企業は他方の国に所在する恒久的施設を通じて事業を行わない限り当該他方の国において租税を課されないという二重課税防止条約において一般に認められている原則を示したものであると解されるところ(乙39、40)、このOECDモデル租税条約7条1項の規定について、OECDモデル租税条約コメンタリーが「第1項の目的は、一方の締約国の、他方の締約国の居住者である企業の事業所得に対する課税権の制限を規定することである。”

“本項は、一方の締約国の、自国の国内法令の従属外国法人規定に基づく自国の居住者に対する課税権を、これらの居住者に対して課せられる当該租税が、他方の締約国に居住している企業の利得で、これらの居住者の当該企業への持分に帰せられる部分に基づき算定されるのにもかかわらず、制限していない。

一方の国によって自国の居住者に対してこのように課される租税は、他方の締約国の企業の利得を減少させず、それ故、当該利得に対して課せられたとはいい得ない。」と解説していること、同コメンタリーは、その性質上、法的拘束力を有するものではないが、一般的な二重課税防止条約のモデルとなっているOECDモデル租税条約の各規定の解釈指針を説明した重要な資料として広く受け入れられていること(にかんがみると、一般的な二重課税防止条約は我が国の措置法66条の6のような国内法を直ちに制限するものではないとの解釈が可能である。”

“上記フィンランド行政最高裁判所も、上記ウの判決(の中で、OECDモデル租税条約コメンタリーがOECD加盟国がタックスヘイブン対策税制を採用する可能性を容認しているから、OECDモデル租税条約に基づく租税条約が反対の規定を置いていない限り、同条約は締約国がタックスヘイブン対策税制を適用することを容認しなければならないと判示している。”

“なお、控訴人は、租税回避行為に対して国内法の定めによって課税を行うためには、日仏租税条約の議定書17(b)のような明確な授権規定が必要であるところ、日星租税条約にはそのような規定がないことを指摘するが、上記議定書は、その規定内容及び規定振りからして、全体として日仏租税条約の各規定の意味内容や趣旨を明らかにするための補充的な合意としての性質を有するものと解されるし、その17(b)の規定も、条約の締結によってフランスのタックスヘイブン対策税制の適用が「妨げられない」ことを確認した解釈規定であって、この規定があることによって初めてタックスヘイブン対策税制の適用が可能になるという趣旨で控訴人が主張しているものと解される「授権規定」とは解されないから、日仏租税条約は、上記OECDモデル租税条約コメンタリーやフィンランド行政最高裁判所判決と同じ立場に立っているものということができる。

以上によると、結局、ウィーン条約等の国際法を根拠とする控訴人の上記主張は採用することができないというほかはない。”

最高裁/平成21年10月29日判決(金築誠志裁判長)/(棄却)(確定)(納税者敗訴)

“原審が、措置法66条の6は日星租税条約7条1項に違反しないと判断したのに対し、上告人は、同項は、企業の利得を対象とした規定であり、一方の締約国の企業の利得に対しては、他方の締約国は、その内国法人に対する課税という形であっても、課税することができないことを定めたものであるところ、措置法66条の6は、外国法人の利得に対し、我が国に恒久的施設がないにもかかわらず課税するものであるから、日星租税条約7条1項に違反する旨主張している。”

“一般に、自国における税負担の公平性や中立性に有害な影響をもたらす可能性のある他国の制度に対抗する手段として、いわゆるタックス・ヘイブン対策税制を設けることは、国家主権の中核に属する課税権の内容に含まれるものと解される。したがって、租税条約その他の国際約束等によってこのような税制を設ける我が国の権能が制約されるのは、当該国際約束におけるその旨の明文規定その他の十分な解釈上の根拠が存する場合でなければならないと解すべきである。”

“日星租税条約7条1項は、一方の締約国(A国)の企業の利得に対して他方の締約国(B国)が課税するためには、当該企業がB国において恒久的施設を通じて事業を行っていることが必要であるとし(同項前段)、かつ、B国による当該企業に対する課税が可能な場合であっても、その対象を当該恒久的施設に帰属する利得に限定することとしている(同項後段)。同項は、いわゆる「恒久的施設なくして課税なし」という国際租税法上確立している原則を改めて確認する趣旨の規定とみるべきであるところ、企業の利得という課税物件に着目する規定の仕方となっていて、課税対象者については直接触れるところがない。”

“しかし、同項後段が、B国に恒久的施設を有するA国の企業に対する課税について規定したものであることは文理上明らかであり、これは同項前段を受けた規定であるから、同項前段も、また、A国の企業に対する課税について規定したものと解するのが自然である。

すなわち、同項は、A国の企業に対するいわゆる法的二重課税を禁止するにとどまるものであって、同項がB国に対して禁止又は制限している行為は、B国のA国企業に対する課税権の行使に限られるものと解するのが相当である。(3)措置法66条の6第1項は、外国子会社の留保所得のうちの一定額を内国法人である親会社の収益の額とみなして所得金額の計算上益金の額に算入するものであるが、この規定による課税が、あくまで我が国の内国法人に対する課税権の行使として行われるものである以上、日星租税条約7条1項による禁止又は制限の対象に含まれないことは、上述したところから明らかである。”

“日星租税条約は、経済協力開発機構(OECD)のモデル租税条約に倣ったものであるから、同条約に関してOECDの租税委員会が作成したコメンタリーは、条約法に関するウィーン条約(昭和56年条約第16号)32条にいう「解釈の補足的な手段」として、日星租税条約の解釈に際しても参照されるべき資料ということができるところ、日星租税条約7条1項に相当する同モデル租税条約7条1項についてのコメンタリーは、同項は、法的二重課税に関する規定である旨を明確に述べ、また、措置法66条の6のような形のタックス・ヘイブン対策税制が同モデル租税条約に違反するか否かについて、7条等の関連規定の各コメンタリーは、その文言を理由として、違反しないものとしている。”

“このことは、日星租税条約7条1項に関する上記のような解釈が、国際的にも、多くの国において広く承認されている見解であることを示しているということができる。

上述したところからすれば、日星租税条約7条1項は、一方の締約国の企業の利得に対しては、他方の締約国は、自国の内国法人に対する課税という形であっても、恒久的施設がない限り一切課税権を行使することはできないことを規定したものと解すべきであるとする所論は相当ではない。

しかし、各締約国の課税権を調整し、国際的二重課税を回避しようとする日星租税条約の趣旨目的にかんがみると、その趣旨目的に明らかに反するような合理性を欠く課税制度は、日星租税条約の条項に直接違反しないとしても、実質的に同条約に違反するものとして、その効力を問題とする余地がないではない。”

“措置法66条の6第1項の規定は、内国法人が、法人の所得等に対する租税の負担がないか又は極端に低い国若しくは地域(タックス・ヘイブン)に子会社を設立して経済活動を行い、当該子会社に所得を留保することによって、我が国における租税の負担を回避しようとする事例が生ずるようになったことから、このような事例に対処して税負担の実質的な公平を図ることを目的として、一定の要件を満たす外国会社を特定外国子会社等と規定し、その課税対象留保金額を内国法人の所得の計算上益金の額に算入することとしたものである〔最高裁平成17年(行ヒ)第89号同19年9月28日第二小法廷判決・民集61巻6号2486頁参照〕。”

“しかし、特定外国子会社等であっても、独立企業としての実体を備え、その所在する国又は地域において事業活動を行うことにつき十分な経済合理性がある場合にまで上記の取扱いを及ぼすとすれば、当該内国法人の海外進出を不当に阻害するおそれがあることから、措置法66条の6第3項は、特定外国子会社等の事業活動が事務所、店舗、工場その他の固定施設を有し実体を備えていることなど経済合理性を有すると認められるための要件を法定した上、これらの要件がすべて満たされる場合には同条1項の規定を適用しないこととしている。”

“さらに、内国法人に対して同条1項の規定が適用される場合において、その特定外国子会社等の所得に対しても外国法人税が別途課されることとなれば、経済的な意味において所得に対する二重課税が生ずることから、措置法66条の7第1項は、課税対象留保金額に対する外国法人税の額を基に所定の方法で計算した金額を当該事業年度における当該内国法人の所得に対する法人税の額から控除することを認めて、当該内国法人が特定外国子会社等を利用しなかった場合とほぼ等しい税負担となるように調整することとしている。”

“上記のような措置法の各規定等から成る我が国のタックス・ヘイブン対策税制は、特定外国子会社等に所得を留保して我が国の税負担を免れることとなる内国法人に対しては当該所得を当該内国法人の所得に合算して課税することによって税負担の公平性を追求しつつ、特定外国子会社等の事業活動に経済合理性が認められる場合を適用除外とし、かつ、それが適用される場合であっても所定の方法による外国法人税額の控除を認めるなど、全体として合理性のある制度ということができる。”

“そうすると、我が国のタックス・ヘイブン対策税制は、シンガポールの課税権や同国との間の国際取引を不当に阻害し、ひいては日星租税条約の趣旨目的に反するようなものということもできない。

以上のとおり、日星租税条約の趣旨目的も、措置法66条の6第1項のようなタックス・ヘイブン対策税制を設けることのできる課税権が制約されると解釈すべき根拠となるものではない。6したがって、措置法66条の6第1項の規定が日星租税条約7条1項の規定に違反していると解することはできない。原審の判断は、結論において正当として是認すべきものであり、論旨は採用することができない。よって、裁判官全員一致の意見で、主文のとおり判決する。”

“なお、裁判官涌井紀夫の補足意見がある。

裁判官涌井紀夫の補足意見は、次のとおりである。本件の上告人の条約違反の主張は、措置法66条の6第1項の規定が日星租税条約中の7条1項の規定に違反するというものである。しかし、この上告人の主張が、措置法のこの規定が日星租税条約7条1項の規定に違反するものとされた場合には、直ちに本件課税処分の全体が違法として取り消されるべきものとなるとするものであれば、日星租税条約の規定からして、そのような解釈には疑問があるものと考えられるので、この点について付言しておくこととしたい。”

“これまでも、本件のように措置法のタックス・ヘイブン対策税制に関する規定が国際租税条約の定めに違反するか否かが問題とされる場合、本件における上告人の主張と同様に、これが専ら日星租税条約7条1項の規定に相当する定めに違反するか否かの問題として論じられることが多く、しかも、国際租税条約のこの規定違反の主張が認められた場合には、そのことから直ちに課税処分が全面的に違法となるものとするかのような議論が一般的であったように思われる。”

“しかしながら、日星租税条約7条1項の規定は、各種の所得のうち「企業の利得」(我が国の税制に照らしていえば、おおむね「事業所得」に相当する所得をいうものといえよう。)に対する課税に際しての締約国間での課税権の調整に関する規定であり、所得の種類がこれと異なる場合の課税権の調整については、その所得の種別に応じて日星租税条約中の他の条項の規定が優先的に適用されるべきことが同条6項に明定されている。”

“これを受けて、例えば、配当所得に対する課税については日星租税条約10条の規定、譲渡所得に対する課税については同じく13条の規定等が、それぞれ別に置かれているところである。

このような日星租税条約の規定振りからすれば、措置法の規定が日星租税条約に違反するか否かの問題を検討するに際しては、そこで問題とされている所得の種別に対応する日星租税条約の各条文ごとに、措置法の規定が日星租税条約の定めに違反するか否かが個別に検討されるべきこととなろう。”

“原審の確定事実によれば、本件で措置法の規定によって上告人の所得金額の計算上その益金の額に算入することとされた子会社の未処分所得を構成する益金の主要部分をむしろ株式譲渡益が占めていたようにもうかがえるのである。

そうすると、仮に本件における上告人の日星租税条約違反の主張に理由があるとされた場合においても、それによって本件課税処分が違法とされるのは、そのうち子会社に留保された未処分の「企業の利得」(事業所得)に対応する部分だけであって、それ以外の未処分所得に対応する課税処分の主要部分については、それが直ちに取り消されるべきものになるとすることはできないことになろう。

措置法の規定の国際租税条約違反問題に関するこれまでの議論では、この点が十分には意識されてこなかったように思われるので、念のために付言しておく次第である。”

東京地方裁判所 判示要旨

- 1.

- ■親会社である内国法人とシンガポールの海外子会社との関係、シンガポールにおいて海外子会社が置かれた地位や実際の活動状況その他の事情に照らし、海外子会社から内国法人に対して利益移転が行われるのが当然であるにもかかわらず、そのような利益移転が行われていないとみられる場合(租税回避行為)に、内国法人に対し、本来あるべき利益移転が実際にあったものとみなし、その移転利益相当額に対して課税をすることは、経済的合理性のない不自然な状態を、本来あるべき自然な状態に戻し、あるべき状態に基づく課税をしているのにとどまるのであるから、このような事態は、日星租税条約に違反することはないものと解される。

■上記のような場合とは、要するに租税回避が行われた場合にほかならないのであるから、租税回避行為に対応するためのタックスヘイブン税制として、海外子会社の所得の一部又は全部を内国法人の利益とみなして課税をすることは、その内容が合理的なものである限り、日星租税条約に違反するものではないというべきである。

東京高等裁判所 判示要旨

- 1.

- ■措置法66条の6は、1項において、みなし課税の対象となる海外子会社を、内国親会社による一定以上の株式等の支配関係にある特定外国子会社等に限定し、さらに、みなし課税の対象とする海外子会社の未処分所得についても、その留保された金額の全額ではなく、そのうちの内国親会社が支配する株式等に対応する金額(課税対象留保金額)のみに限定した上で、3項において適用除外要件を定め、特定外国子会社等が独立企業としての実体を備え、かつ、その所在地国で事業活動を行うことについて十分な経済的合理性がある場合には、1項の規定を適用しないと定めている。

■そうすると、この1項の要件に該当し、3項の適用除外要件に該当しない事案においては、海外子会社の未処分所得のうちの課税対象留保金額は、本来、内国親会社に対して配当その他の方法によって利益移転されるべきものであって、利益移転がされた場合には、我が国おいて親会社の収益そのものとして課税されることになるのであるから、その利益移転がされていない場合には、租税回避の防止の観点から、本来あるべき利益移転が実際にあったものとみなして、我が国が親会社に対して課税することは、日星租税条約7条1項の趣旨を潜脱することにはならないものと解される。

最高裁判所 判示要旨

- 1.

- ■措置法66条の6は、一定の要件を満たした海外子会社の所得の一部を、その親会社である「内国法人の収益の額とみなして」課税するというものである。この規定による課税が、あくまで我が国の内国法人に対する課税権の行使として行われるものである以上、日星租税条約7条1項による禁止又は制限の対象に含まれないことは明らかである。したがって、措置法66条の6第1項の規定が日星租税条約7条1項の規定に違反していると解することはできない。原審の判断は、結論において正当として是認すべきものである。

- 2.裁判官涌井紀夫の補足意見

- ■裁判官涌井紀夫の補足意見では、措置法66条の6第1項の規定が日星租税条約中の7条1項の規定に違反するという上告人の主張について触れている。

■日星租税条約7条1項の規定は、各種の所得のうち「企業の利得」に対する課税に際しての締約国間での課税権の調整に関する規定であり、所得の種類がこれと異なる場合の課税権の調整については、その所得の種別に応じて日星租税条約中の他の条項の規定が優先的に適用されるべきことが同条6項に明定されている。

■原審の確定事実によれば、本件で措置法の規定によって上告人の所得金額の計算上その益金の額に算入することとされた子会社の未処分所得を構成する益金の主要部分をむしろ株式譲渡益が占めていたようにもうかがえるのである。

■そうすると、仮に本件における上告人の日星租税条約違反の主張に理由があるとされた場合においても、それによって本件課税処分が違法とされるのは、そのうち子会社に留保された未処分の「企業の利得」(事業所得)に対応する部分だけであって、それ以外の未処分所得に対応する課税処分の主要部分については、それが直ちに取り消されるべきものになるとすることはできないことになろう。

■措置法の規定の国際租税条約違反問題に関するこれまでの議論では、この点が十分には意識されてこなかったように思われるので、念のために付言しておく次第である。

認定事実

■事案の概要

本件は、被告が原告のシンガポール共和国(以下「シンガポール」という。)における子会社であるB(B、以下「B」という。)が、租税特別措置法(以下「措置法」という。)66条の6第1項所定の特定外国子会社等に該当するとして、同項に規定する課税対象留保金額に相当する金額を原告の所得の金額の計算上、益金の額に算入して本件更正処分をしたところ、これを不服とした原告が、本件更正処分及び本件賦課決定処分(以下「本件各処分」という。)の取消しを求めた事案である。

■本件に関する課税処分等の経緯は、別紙1のとおりである。

■特定外国子会社等の留保金課税(措置法66条の6)

措置法66条の6第1項は、その有する外国関係会社(外国法人であって、居住者及び内国法人によって発行済株式等の50%超を直接又は間接に保有されているものをいう。以下同じ。)の直接及び間接保有の株式等(株式及び出資をいう。以下同じ。)の当該外国関係会社の発行済株式の総数又は出資金額(以下「発行済株式等」という。)に占める割合が5%以上である内国法人に係る外国関係会社のうち、本店又は主たる事務所(以下「本店等」という。)の所在する国又は地域(以下「国等」という。)におけるその所得に対して課される税の負担が本邦における法人の所得に対して課される税の負担に比して著しく低いものとして政令で定める外国関係会社に該当するもの(以下「特定外国子会社等」という。)が、昭和53年4月1日以後に開始する各事業年度において、その未処分所得の金額(措置法66条の6第2項2号に規定する「未処分所得の金額」をいう。以下同じ。)から留保したものとして、政令で定めるところにより、当該未処分所得の金額につき当該未処分所得の金額に係る税額及び利益の配当又は剰余金の分配の額に関する調整を加えた金額(以下「適用対象留保金額」という。)を有する場合には、その適用対象留保金額のうち、当該内国法人の有する当該特定外国子会社等の直接及び間接保有の株式等に対応するものとして政令で定めるところにより計算した金額(以下「課税対象留保金額」という。)に相当する金額は、当該内国法人の収益の額とみなして当該特定外国子会社等の各事業年度の終了の日の翌日から2月を経過する日を含む当該内国法人の各事業年度の所得の金額の計算上、益金の額に算入する旨規定している。

■租税特別措置法施行令(以下「措置法施行令」という。)

39条の20第1項は、外国法人が外国関係会社に該当するかどうかの判定については、当該外国法人の各事業年度終了の時の現況によるものとし、内国法人が措置法66条の6第1項各号の内国法人に該当するかどうかの判定については、当該各号に規定する外国関係会社の各事業年度終了の時の現況によるものとする旨規定している。

■特定外国子会社等の判定

措置法施行令39条の14第1項は、措置法66条の6第1項に規定する政令で定める外国関係会社は、法人の所得に対して課される税が存在しない国等に本店等を有する外国関係会社(同項1号)及びその各事業年度の所得に対して課される租税の額が当該所得の金額の100分の25以下である外国関係会社(同項2号)とする旨規定している。

■措置法施行令39条の14第2項1号は、外国関係会社が同条1項2号の外国関係会社に該当するかどうかの判定における「所得の金額」は、当該外国関係会社の当該各事業年度の決算に基づく所得の金額につき、その本店等の所在する国等(以下「本店所在地国」という。)の外国法人税(法人税法69条1項に規定する外国法人税をいう。以下同じ。)に関する法令(以下「本店所在地国の法令」という。)の規定により計算した所得の金額に、本店所在地国の法令により外国法人税の課税標準に含まれないこととされる所得の金額等を加算し、還付を受ける外国法人税の額で益金の額に算入している金額を控除した残額とする旨規定している(以下当該一定の調整を加えた金額を「調整所得金額」という。)。

■措置法施行令39条の14第2項2号

外国関係会社が同条1項2号の外国関係会社に該当するかどうかの判定における「租税の額」は、当該外国関係会社の当該事業年度の決算に基づく所得の金額につき、その本店所在地国又は本店所在地国以外の国等において課される外国法人税の額(同号イ)及び租税条約の規定により納付したものとみなされる外国法人税の額(同号ロ)の合計額とする旨規定している。

■適用除外規定

措置法66条の6第3項は、

①特定外国子会社等のうち、株式若しくは「債券」の保有、工業所有権等若しくはこれらに準ずるもの若しくは著作権の提供又は船舶若しくは航空機の貸付けを主たる事業とするもの以外のものであり(事業基準)、

②その本店又は主たる事務所の所在する国又は地域において、その主たる事業を行うに必要と認められる事務所等の固定施設を有すること(実体基準)、

③その事業の管理、支配及び運営を自ら行っているものであること(管理支配基準)、

④主たる事業が、卸売業、銀行業、信託業、証券業、保険業、水運業又は航空運送業である特定外国子会社等にあっては、その事業を主として当該特定外国子会社等に係る関連者以外の者との間で行っていること(非関連者基準)、

⑤主たる事業が④に掲げた事業以外の事業である特定外国子会社等にあっては、その事業を主として本店又は主たる事務所の所在する国又は地域において行っていること(所在地国基準)のいずれの要件にも該当する場合には、特定外国子会社等のその該当する事業年度に係る適用対象留保金額については措置法66条の6第1項の規定は適用しない旨規定している。

■措置法基本通達66の6-16

上記管理支配基準について措置法基本通達は次のように規定している。

措置法第66条の6第3項の規定の適用上、内国法人に係る特定外国子会社等がその本店又は主たる事務所の所在する国又は地域において、事業の管理、支配及び運営を自ら行っているかどうかは、当該特定外国子会社等の株主総会及び取締役会等の開催、役員としての職務の執行、会計帳簿の作成及び保管等が行われている場所並びにその他の状況を勘案の上判定するものとする。この場合において、例えば当該特定外国子会社等の株主総会の開催が本店所在地国等以外の場所で行われていること、当該特定外国子会社等が現地における事業計画の策定等に当り、当該内国法人と協議し、その意見を求めていること等の事実があるとしても、そのことだけでは当該特定外国子会社等が事業の管理、支配及び運営を自ら行っていないことにはならないことに留意する。

■課税対象留保金額の計算

措置法66条の6第2項2号は、「未処分所得の金額」の意義について、特定外国子会社等の各事業年度の決算に基づく所得の金額につき、法人税法及び措置法による各事業年度の所得の金額の計算に準ずるものとして政令で定める基準により計算した金額を基礎として政令で定めるところにより当該各事業年度開始の日前5年以内に開始した各事業年度において生じた欠損の金額に係る調整を加えた金額をいう旨規定している。そして、同条項を受けた措置法施行令39条の15第1項(平成17年政令103号による改正前のもの)は、「未処分所得の金額」は、原則として、特定外国子会社等の各事業年度の決算に基づく所得の金額に同項1号に掲げる金額及び同項2号に掲げる金額の合計額から当該所得の金額に係る同項3号に掲げる金額を控除した残額とする旨規定している。ただし、同条2項は、内国法人は、同条1項の規定にかかわらず、特定外国子会社等の各事業年度の決算に基づく所得の金額につき、当該特定外国子会社等の本店所在地国の法人所得税に関する法令の規定により計算した所得の金額に当該所得の金額に係る同項1号から12号までに掲げる金額の合計額を加算した金額から当該所得に係る同項13号及び14号に掲げる金額の合計額を控除した残額をもって未処分所得の金額とすることができる旨規定している。

■措置法施行令39条の16第1項

措置法66条の6第1項に規定する「適用対象留保金額」とは、特定外国子会社等の各事業年度の未処分所得の金額から、当該各事業年度において納付することとなる法人所得税の額及び当該各事業年度に係る利益の配当又は剰余金の分配の額の合計額を控除した残額をいう旨規定している。

■措置法施行令39条の16第2項(平成17年政令103号による改正前のもの)

措置法66条の6第1項に規定する「課税対象留保金額」とは、同項各号に掲げる内国法人に係る特定外国子会社等の各事業年度の適用対象留保金額に、当該特定外国子会社等の当該各事業年度終了の時における発行済株式等のうちに当該各事業年度終了の時における当該内国法人の有する当該特定外国子会社等の直接及び間接保有の株式等の占める割合を乗じて計算した金額をいう旨規定している。

■法人税法各事業年度の所得金額の計算上当該事業年度の損金の額に算入すべき金額について法人税法22条3項は次のように規定している。

22条3項内国法人の各事業年度の所得の金額の計算上当該事業年度の損金の額に算入すべき金額は、別段の定めがあるものを除き、次に掲げる額とする1号当該事業年度の収益に係る売上原価、完成工事原価その他これらに準ずる原価の額2号前号に掲げるもののほか、当該事業年度の販売費、一般管理費その他の費用(償却費以外の費用で当該事業年度終了の日までに債務の確定しないものを除く。)の額(後略)

■法人税基本通達2-2-12

債務の確定の判定基準について法人税基本通達は次のように規定している。法22条第3項第2号(損金の額に算入される販売費等)の償却費以外の費用で当該事業年度の終了の日までに債務が確定しているものとは、別に定めるものを除き、次に掲げる要件のすべてに該当するものとする。

■当該事業年度終了の日までに当該費用に係る債務が成立していること。

■当該事業年度終了の日までに当該債務に基づいて具体的な給付をすべき原因となる事実が発生していること。

■当該事業年度終了の日までにその金額を合理的に算定することができるものであること。

■所得に対する租税に関する二重課税の回避及び脱税の防止のための日本国政府とシンガポール政府との間の協定(以下「日星租税条約」という。7条1項日星租税条約7条1項は次のように規定している。

■一方の締約国の企業の利得に対しては、その企業が他方の締約国内にある恒久的施設を通じて当該他方の締約国内において事業を行わない限り、当該一方の締約国内においてのみ租税を課することができる。

■一方の締約国の企業が他方の締約国内にある恒久的施設を通じて当該他方の締約国内において事業を行う場合には、その企業の利得のうち当該恒久的施設に帰せられる部分に対してのみ、当該他方の締約国内において租税を課することができる。

■条約法に関するウィーン条約(以下「ウィーン条約」)条約の解釈についてウィーン条約31条及び32条は以下のとおり規定している。

■31条(解釈に関する一般的な規則)

■1項

条約は、文脈によりかつその趣旨及び目的に照らして与えられる用語の通常の意味に従い、誠実に解釈するものとする。

■2項

条約の解釈上、文脈というときは、条約文(前文及び附属書を含む)のほかに、次のものを含める。

■a 条約の締結に関連してすべての当事国の間でされた条約の関係合意

■b 条約の締結に関連して当事国の一又は二以上が作成した文書であってこれらの当事国以外の当事国が条約の関係文書として認めたもの

■3項

文脈とともに、次のものを考慮する。

■a 条約の解釈又は適用につき当事国の間で後にされた合意

■b 条約の適用につき後に生じた慣行であって、条約の解釈についての当事国の合意を確立するもの

■c 当事国の間の関係において適用される国際法の関連規則

■4項

用語は、当事国がこれに特別の意味を与えることを意図していたと認められる場合には、当該特別の意味を有する。

■32条(解釈の補足的な手段)

前条の規定により得られた意味を確認するため又は次の場合における意味を決定するため、解釈の補足的手段、特に条約の準備作業及び条約の締結の際の事情に依拠することができる。

■a 前条の規定による解釈によっては意味があいまい又は不明確である場合

■b 前条の規定による解釈により明らかに常識に反した又は不合理な結果がもたらされる場合

■原告及びBの設立及びその後の経緯

Aグループは、英国に拠点を置く製薬メーカーであり、C(C、以下「C」という。)は、Aグループの本部機能を持つ会社である。なお、Aグループの本部機能を持つ会社は、以前はC(C、以下「C」という。)であったが、1995年にCとの合併により、Cとなった。

■当該事業年度の所得に対する外国法人税の額は、4532万5169.14シンガポールドルであるから、当該事業年度の所得に対して課される租税の額は、当該所得の金額の100分の4.32であって、所得に対して課される租税の額が当該所得の金額の100分の25以下となる。

■以上によれば、Bが外国関係会社であり、かつ、措置法66条の6第1項所定の「その所得に対して課される税の負担が本邦における法人の所得に対して課される税の負担に比して著しく低い」という要件を満たすことは明らかである。

■1999年(平成11年)2月28日のシンガポールドルの換算相場措置法66条の6第1項の規定により特定外国子会社等に係る課税対象留保金額に相当する金額を益金の額に算入する場合における当該課税対象留保金額の円換算については、措置法基本通達66の6-13及び法人税基本通達13の2-1-2において、当該特定外国子会社等の当該事業年度終了の日の翌日から2月を経過する日における対顧客電信売買相場の仲値(同日の当該仲値がないときは、その直前の日の仲値)によることとし、継続適用を条件に、当該内国法人の同日(前掲の「2月を経過する日」)を含む事業年度終了の日の対顧客電信売買相場の仲値によることができることとしている。

■Bの1998年(平成10年)12月期の事業年度終了日の翌日から2月を経過した1999年(平成11年)2月28日は日曜日であり、市場が休みであるから、円換算に用いるべき為替相場は、同月26日のものであり、同日における電信売買相場の仲値は、対シンガポールドルについては、1シンガポールドル当たり69.36円であり、対ポンドについては、1ポンド当たり191.58円である。

(補足)グラクソ事件とは

日星租税条約の適合性

■本件では、合算税制が、日星租税条約の事業所得条項に抵触するか否かが争われた。同条項は、OECDモデル租税条約(ただし、いわゆるAOAアプローチを採用した2010年改正前のもの)を範としたものであり、日本に恒久的施設(PE)を有しないシンガポール法人の事業所得に対する課税権を否定している。

■このことから、納税者は、日本にPEを有しないシンガポール子会社の事業所得について合算税制の適用によって日本で課税することは、例え形式的には親会社である日本法人に対する課税であったとしても許されないと主張した。

■これに対し、課税庁は、合算税制はあくまでも親会社である日本法人に対する課税であり、シンガポール子会社を納税義務者として課税するものではないことから、租税条約には抵触しない旨を主張したのである。

裁判所の判断

■最高裁は、日星租税条約7条①の文言上、同項が、締約国に対して禁止又は制限している行為は、一方の締約国(日本)による他方の締約国(シンガポール)の企業に対する課税権の行使に限られるとした上で、合算税制は、あくまでも日本法人に対する課税権の行使として行われるものであるから、それが日星租税条約7条①による禁止又は制限の対象に含まれないことは明らかであると判示した。

■一般に、租税条約は、6条から21条まで所得の種類に応じて締約国間の課税権を分配する、国家間の取り決めである。これらは、7条の事業所得条項を含め、基本的には締約国の居住者に対する法的二重課税(同一の所得に対して同一の納税義務者に複数の国が課税権を行使すること)の発生を防止するものである。ただし、9条(関連企業)の移転価格税制に関する規定のみは、経済的二重課税(同一の所得に対して異なる納税義務者に複数の国が課税権を行使すること)を取り扱っている。

■この点、合算税制は、外国法人の所得を日本の内国法人の所得に合算し、当該内国法人を納税義務者として課税するものである。これにより、経済的二重課税を生じさせるが、法的二重課税は生じさせない。したがって、合算税制が租税条約上の事業所得条項と抵触するものではないと判断したことは相当であろう。

編集者コメント

OECDモデル租税条約を解釈の補足的手段に

■本事案の先例的意義の1つに、OECDモデル租税条約について、条約法に関するウィーン条約32条にいう解釈の補足的手段にあたる、と判示した点がある。

■これは、日愛租税条約(東京高平26年10月29日)や倉庫PE事件(東京高平成28年1月28日)で、OECDモデル条約が1つの論点となったことを思い起こす。OECDモデル条約は、あくまでも租税条約のひな形、モデルであり、実際に結ばれている租税条約ではないため、課税の根拠や法的拘束力をもたない、という判示であった。例え権威あるものであっても、OECDモデル条約は、注釈書であり、法律ではない。法律家として王道に沿った判断であろう。

■ところで、租税条約で認められた課税の範囲を超えて相手国において源泉地国課税がなされる場合、日本の居住者・内国法人としては、日本において外国税額控除による二重課税排除の対象とならず、損金算入処理しか認められないこととなる。例えば、租税条約上、相手国にPE帰属所得に係る課税が認められているとして、相手国のPE認定が正当であれば租税条約に適合した課税となり、日本で外国税額控除が認められる一方で、PE認定が誤りであれば租税条約に適合しない課税となり、日本では損金算入をすべきことになる。

■この点、相手国の課税が、租税条約に適合するか否かについては、納税者にとって必ずしも明確であるとは限らず、疑義がある場合に日本において外国税額控除と損金算入処理のいずれを選択すべきか問題となる。このような、租税条約の適合する課税であるか否かの判断に困難性が伴うケースもあるのではないだろうか。

重要概念/OECDモデル条約

国内法と租税条約

■我が国の憲法は、98条において「日本国が締結した条約及び確立された国際放棄は、これを誠実に遵守することを必要とする」と定め、条約が国内法に優先することとしている。これは、租税条約であっても同様であり、租税条約が国内法と異なる定めをしている場合、租税条約の定めが優先して適用されることになる。

■一般に、課税要件を定める国内法の規定が租税条約の規定に抵触する場合、当該国内法の規定は租税条約に反する限りにおいて無効であり、効力を生じないとされている。

■国内源泉所得及びPEに関しては、国内法と租税条約の定めが異なる場合、租税条約が国内法に置き換わることが国内法の明文で定められている(法人税法139条①)。したがって、この場合には国内法と租税条約の抵触は生じない。

■租税条約は、締約国の課税権を制限するものであり、その根拠を与えるものではなく、課税の根拠はあくまでも国内法にあるのである。このことから、仮に租税条約が国内法よりも広い範囲で課税を認めるとしても、そもそも国内法に課税の根拠規定がなければ、当然課税はなされない。

OECDモデル租税条約の概観

■OECDモデル租税条約6条から21条までは、締約国の課税権を制限する規定であり、これに抵触する国内法の課税規定はその限度で効力を生じない。仮に、課税庁が当該国内法の規定に基づく課税処分をしたとすれば、納税者としては、当該規定は租税条約に反して無効であり、課税処分は違法である旨を主張することとなる。

■OECDモデル租税条約23条は、二重課税の排除を義務づける規定である。源泉地国において課税が認められる範囲で、居住地国において二重課税を排除すべきことが定められている。そこで、例えば、租税条約上は認められるべき外国税額控除が国内法上は認められないとすれば、その限度で国が不当に利得することとなるため、納税者としては不当利得返還請求が出来ると解される。

■もっとも、日本の国内法上、ある所得について租税条約の規定によって相手国に課税権が認められる場合、当該所得は国外源泉所得として外国税額控除の対象になることが認められており(法人税法69条)、我が国では実際上問題が生じることは少ない。しかしながら、外国法人税該当性が争点となり、納税者が逆転勝訴したガーンジー島事件(最判平成21年12月3日)のように、「外国法人税であるか否か」という、文言の定義の段階で争われることも、租税訴訟では少なくない。税法の欠陥で有り、醍醐味であり、進化の余白であり、日進月歩に改正される租税の面白さであろう。

■OECDモデル租税条約24条は、締約国が差別的取扱いをすることを禁止する規定である。これに抵触する国内法を無効とする規定である。これは、「無差別条項」とも呼ばれ、課税権の分配とは異なる特殊なルールが定められている。特に、非居住者(外国法人)にとっては、無差別条項について検討することは重要である。

無差別条項

■OECDモデル条約の無差別条項は、主に4つの無差別条項を定めている。

■国籍無差別条項(24条1項)

国籍による差別的な取扱い、すなわち、同じ状況にある者について、一方は国籍を有しており、他方は国籍を有していないことを理由として、国籍を有していない者を実体面又は手続面において課税上不利に取り扱うことを禁止する条項である。

難しい点は、「同じ状況にあると認められるかどうか」であり、その判断にあたって、他の条件が同じであるにも関わらず、国籍が異なることのいを理由として異なる取扱いがなされていないかどうかを検討するものである。

■PE無差別条項(24条3項)

非居住者の国内PEに対する差別的な取扱い、すなわち、非居住者が国内に有するPEを通じて事業活動をして稼得する所得について、居住者が同じ事業活動をして稼得する所得よりも課税上不利に扱うことを禁止する条項である。

ここでは、実体面における差別のみが問題とされており、手続面における差別に関しては、それが税負担の相違に繋がるもので無い限り、同条項には反しないとされている。

例えば、実体面と手続面のいずれの差別であるかが問題になるものとしえ、源泉徴収の規定がある。居住者から非居住者の国内PEに配当、利子、使用料等が支払われる場合、国内法に基づいて源泉徴収の対象となりうるが、これが、居住者間の支払のケースで源泉徴収の対象とならないとすれば、非居住者に対する差別的な取扱いに該当することとなる。

源泉徴収された税額について、通常の申告納税の場合と同様、申告時に税額控除が認められるのであれば、手続面の負担はともかくとして、実体面においてPEを不利に取り扱うものではなく、同条項には反しないと考えられる。これに対して、源泉徴収による課税が分離課税の対象であり、その税額について還付を受けることも出来ない場合、実体面において非居住者を不利に扱っているとして、同条項に抵触すると考えられる。

■費用控除無差別条項(24条4項)

費用控除無差別条項(24条4項)は、自国の居住者が相手国の居住者(自国の非居住者)に利し、使用料等を支払う場合に、費用控除を認めるか否かの点で、差別的な取扱いをすることを禁止する条項である。

これは、費用控除の点で、非居住者に対する支払を不利に取り扱うことで非居住者を間接的に差別することを禁止するものである。ただし、その支払が独立企業原則と適合しないものである場合には、国の課税ベースが浸食されるものであり、差別的な取扱いをしても同条項に違反しないとされている。

なお、我が国の過小資本税制は、非居住者に対する支払利子のみ費用控除を制限しており、同条項に違反しないのかが問題となる。同税制は、出資と貸付けの比率が一定割合を超える部分の支払利子の損金算入を否認するものであり、その支払が独立企業原則に適合するにもかかわらず、非居住者に対する支払であることを理由に費用控除を制限するとすれば、同条項に反する疑いは、ある。

■資本無差別条項(24条5項)

内国法人の資本の全部又は一部が、直接又は間接に相手国の居住者(自国の非居住者)によって保有又は支配されている外資企業であることを理由に、類似の内資企業よりも課税上不利に扱うことを禁止する条項である。

併せて読みたい/日本ガイダント事件

匿名組合契約と日蘭租税条約/(東京高判平成19年6月28日)(控訴棄却)(上告不受理)(納税者勝訴)

租税回避目的が認められようとも、真実の法律関係から離れて課税目的のために法律関係を構成しなおすことは許されないとされた事例(ガイダント事件)

匿名組合に基づく分配金にかかる租税条約上の所得区分(適用される所得条項)が争われた。

裁判所は、日本国内における医療器機事業から生じた利益に対する課税を逃れる目的で成立させた匿名組合契約であっても、それを否定する法人税の明文の規定が存在しない場合には、この匿名組合契約の成立を否定することはできないと判断した。

一般論として、租税回避という目的が認定された場合には、その選択された手段、態様によっては違法という認定がされることはありうるが、そのような目的自体、自由主義経済の下、企業又は個人の合理的な要求として是認される場合もありうると判断。上告不受理、納税者勝利で棄却。