日本ガイダント事件

目次

日蘭租税条約に明文規定無し その他条項を適用

概要

匿名組合に基づく分配金に係る日蘭租税条約の所得区分が争われた事案。

概要

- ■概要

- ■租税回避目的が認められようとも、真実の法律関係から離れて課税目的のために法律関係を構成しなおすことは許されないとされた事例(ガイダント事件)

■匿名組合に基づく分配金にかかる租税条約上の所得区分(適用される所得条項)が争われた。

■本件では、米国法人(米ガイダント社)が日本で事業を行うに際して。その100%子会社であるオランダ法人を通じて、日本ガイダント社を保有するとともに、オランダ法人と日本ガイダント社との間で匿名組合条約を締結することで日本での事業資金を拠出した。そして、本件の原告であるオランダ法人には、その出資割合に応じて約90%の利益が分配されるものとされた。

■匿名組合分配金について、日本の国内源泉所得として国内法上は課税の対象となるものの、仮に当時の日蘭租税条約23条(その他所得条項:現20条)が適用されれば、日本の課税権が否定されるため、その適用関係が争われた。

■課税庁は、本件契約は、その名称にかかわらず実際には任意組合契約であり、その組合員である日本ガイダント社が国内に恒久的施設(PE)を有する以上は、原告であるオランダ法人も国内にPEを有するものとして当時の日蘭租税条約8条(事業所得条項:現7条)が適用され、分配金については日本の課税権が認められると主張した。

■納税者は、本契約はあくまでも匿名組合契約であり、原告は国内にPEを有するものではなく、分配金にはその他所得条項が適用されるため、日本に課税権はないと主張した。

■裁判所は、日本国内における医療器機事業から生じた利益に対する課税を逃れる目的で成立させた匿名組合契約であっても、それを否定する法人税の明文の規定が存在しない場合には、この匿名組合契約の成立を否定することはできないと判断。一般論として、租税回避という目的が認定された場合には、その選択された手段、態様によっては違法という認定がされることはありうるが、そのような目的自体、自由主義経済の下、企業又は個人の合理的な要求として是認される場合もありうると判断。上告不受理、納税者勝利で棄却。 - ■裁判所情報

- 東京地方裁判所 平成17年9月30日判決(菅野博之裁判長)(全部取消し)(被告控訴)(納税者勝訴)

東京高等裁判所 平成19年6月28日判決(西田美昭裁判長)(控訴棄却)(上告受理申立て)(納税者勝訴)

最高裁判所 平成20年6月5日判決(横尾和子裁判長)(不受理)(確定)(納税者勝訴)

争点

②原告が本件契約に基づき受領した金員は、日蘭租税条約に規定するいずれの所得に該当するか。

判決

東京地方裁判所

→納税者勝訴

東京高等裁判所

→納税者勝訴

最高裁判所

→上告不受理(納税者勝訴)

日蘭租税条約と匿名組合

日蘭租税条約

オランダと我が国との租税条約。

原条約

署名日:2010年8月25日 発効日:2011年12月29日

第8条(事業所得条項:現7条)

第23条(その他の所得条項:現20条)

匿名組合契約

商法第535条に規定がある。「当事者の一方が相手方の営業のために出資をし、その営業から生ずる利益を分配することを約することによって、その効力を生ずる」契約で有り、出資者が営業者(合同会社)に出資し、営業により生じた利益を分配することを約束する契約 である。匿名組合契約とは、匿名組合員と営業者との二者間の契約であり、組合自体が権利・義務の主体とはなり得ない(商法 535、536)。また、匿名組合契約においては、匿名組合員は営業者の営業から生じる利益の分配を受ける権利(利益配当請求権)を有し(商法 538)、営業者は組合員に対して利益の分配をする義務を負うことになる (商法 535)。

このことから、匿名組合契約に基づいて営まれる組合事業に係る所得は、任意組合等の場合と異なり、匿名組合員に直接帰属せず、いったんは営業者に帰属することとなり、匿名組合員に対しては、営業者から分配される利益について課税される。

任意組合契約

民法667条に規定がある。民法上の任意組合は、組合である以上、法人格を有していないため課税対象にはなり得ず、組合そのものに課税されることはない。このため、課税対象は、任意組合の各組合員となり、組合から組合員に損益が分配された時点(もしくは組合員が損益を認識した時点)で、組合員の他の事業結果と一体となって課税されることになり、これを“パススルー税制”と呼ぶ。 この結果、組合員が個人であれば最終的には所得税が適用され、組合員が法人であれば法人税適用がされる。

キーワード

■キーワード

PE、課税権、組合事業、国内源泉所得、出資者、商法、租税回避行為、その他の所得、匿名組合契約、日蘭租税条約、日本ガイダント訴訟、明文規定

■重要概念

所得区分

東京地裁/両者の主張(争点① 本件契約は、匿名組合契約か、任意組合契約か。)

納税者の主張

本件契約の締結の前後の経緯について

日本BがE社の日本におけるグループ会社である日本E社から医療機器事業を買収することによって、日本Bが日本国内において医療機器事業を開始することが、日本Bの設立前から企図されており、上記買収のためには約10億円の資金が必要であると試算された。

そこで、上記資金のうち1億円は日本Bに対する資本金で賄い、その余の金額は日本の商法上の匿名組合に対する出資で賄うことになり、Aは、日本Bとの間において、平成6年11月1日、Aを匿名組合員、日本Bを営業者とする本件契約を締結した。そして、Aは、日本Bに対し、同月16日、本件契約に基づき、匿名組合出資として9億7336万0512円を出資し、同月17日、日本Bの新株発行に対し、9000万円を出資するとともに、日本Bは、同年11月1日、日本E社との間で締結した同年7月18日付けの営業譲渡契約に基づき、同社から医療機器事業を買収した。

本件契約の当事者の意思について以下の事実によれば、本件契約の当事者が本件契約を匿名組合契約として締結する意思を有していたことは、明らかである。

本件契約書の表題は、「匿名組合」であり、本件契約書前文では、日本の商法に基づく匿名組合の組成を目的とすることが確認され、本件契約の各条項には、例えば、3条1項、4条2項及び3項、5条1項(a)後段、6条1項などのように、商法の匿名組合に関する規定の適用又は順守を求める条項が多数含まれており、また、例えば、5条1項(a)第一文、5条2項(c)、6条1項第一文などのように、本件契約が任意組合契約であるとすると、不自然ないし不都合な条項が多数含まれている。以上の条項によると、本件では、営業者と匿名組合員との間で匿名組合契約を締結する意思は認められるが、任意組合契約を締結する意思は認められない。

日本において事業を行ったことがない企業グループが日本において事業を開始し、かつ、特に開業時のリスクが無視できない場合には、一般には、支店や営業所といった自らの事業拠点を置かずに、子会社を設立する。これは、子会社による事業の継続が不可能となった場合でも、株式会社の有限責任の原則により、子会社に出資した企業グループの損害額が出資額の限度にとどまるので、投資のリスクを軽減することができることを考えてのことである。このように投資の有限責任に重点を置くのは経済的見地から当然の行為である。

Bグループは、日本Bの設立前には、日本において事業を行ったことがないが、上記アの考え方に従って、平成6年7月、日本Bを設立し、Aと日本Bは、同年11月、本件契約を締結した。本件契約による出資の目的は、まさに日本Bの開業資金の提供であり、これを回収することができない可能性は十分に存在していた。このような状況の中で、出資者が資金の供給方法を決定する上で事業が失敗した場合のリスクを慎重に検討することは当然のことであるところ、近年、匿名組合出資は、借入れ、増資と並んで出資者のリスクを限定する資金調達方法の一つと認識されており、そこで、出資者としてはリスクを限定する方法として匿名組合出資を選択したのである。

これに対し、本件契約が任意組合契約であるとすると、A又は原告が日本Bの共同事業者として日本における本件事業のリスクを無限に負担することを自ら選択したこととなるが、それは、国際グループ会社間の契約としては、経済合理性に照らし、極めて不合理なものということとなる。

我が国において本件事業を行うには、本件各事業年度当時は、厚生大臣から医療用具輸入販売業の許可を取得しなければならなかった(薬事法22条)。日本Bは、この許可を取得していたが、原告は、この許可を取得していなかった。したがって、本件事業は、日本Bが専属的に行い、原告は、本件事業の運営に関与しないという合意があったことは、明らかである。そして、本件契約が任意組合契約であるとすると、原告が上記許可を取得しないまま違法に本件事業を日本において行う意図があったということになるが、匿名組合契約を締結すれば、そのような違法行為を回避することができるにもかかわらず、原告があえてそのような違法行為を冒してまで任意組合契約を締結するはずがない。

本件契約を任意組合契約とみて、日本Cを原告の支店や営業所と解することは、その旨の登記をしていないという点において商法に違反し、制裁を受ける(同法498条ノ3、498条ノ2、481条1項)こととなるが、匿名組合契約を締結すれば、そのような違法行為を回避することができるにもかかわらず、原告があえてそのような違法行為を冒してまで任意組合契約を締結するはずはない。

本件契約書の各条項の内容について以下の点によれば、本件契約書の各条項は、本件契約を任意組合契約であると解する論拠とはなり得ないことは、明らかである。なお、被告は、原告が自らの主張に沿うように訳文を変更した旨主張するが、原告は、被告の誤解を避けるためにより適正な訳文に差し替えただけであり、自らの主張に沿うように訳文を修正したわけではない。

原告が本件事業のために出資した財産について持分を有するか否かについて

本件契約書1条は、「”Silent PartnershipInterest”shall mean the rightsand other interests of the Silent Partner under this Agreement.」と規定しており、「『匿名組合権利』とは、本契約に基づく匿名組合員の権利及びその他の利益を指す。」と訳される。被告は、「interests」を「持分」と主張する。しかし、本件契約書5条1項(a)では、すべての組合財産に対して営業者のみが所有権を有しており、匿名組合員は所有権や共有持分権を有していないことを明示しており、被告の上記主張は、同条項と矛盾する。また、「A and other B」とは、我が国における法律用語である「甲その他の乙」と同じで、特定のものを示した上でより一般的な用語によって規定の言及範囲を拡げる作文技術であり、この場合の「interest」には、「right」と区別される特別の意味があるわけではなく、「right」と同じく、匿名組合員の地位から生ずる諸権利や法律上の利益に言及したものにほかならない。本件契約書1条は、匿名組合員が営業者に対して本件契約から生じる何らかの債権的権利を有することを意味するにすぎないのであり、それ以上に匿名組合員が匿名組合財産に対して何らかの物権的権利や共有持分を有することを示すものではない。したがって、本件契約書1条の「匿名組合権利」の定義において、原告が本件事業のために出資した財産について持分を有することが定められているということはできない。

匿名組合員は、出資により企業に参加している以上、企業の解体による契約終了の最終段階では、組合の成立から終了までの間における営業財産の値上がり分があれば、評価益として計上し、これを加えて返還すべき出資の価額を計算すべきである。このように匿名組合員の出資価額の返還請求権(商法541条)の基礎となる「出資の価額」の計算に、歴史的な出資金勘定の残高のみならず契約終了時点での匿名組合に属する営業財産に生じた評価益を反映させることは、出資金勘定を公正な市場価格で評価し直すことに等しい。

本件契約書8条3項(c)は、匿名組合員の出資価額の返還請求権が営業財産の含み益にまで及ぶことを明言したものにほかならず、匿名組合に属する個々の営業財産に対して持分権を付与する規定と読むのは極めて不合理であり、匿名組合員が組合財産に対する持分権を有することの根拠にはなり得ない。

組合財産という概念が存在するか否かについて

本件契約書5条1項(a)には、本件契約における組合財産はすべて日本Cの単独所有に帰属することが明記されており、原告と日本Cが日本Cの事業財産を共有する旨の合意は全く存在しない。本件契約における「組合財産」とは、本件契約に基づいて出資され、本件契約に基づいて行われる医療機器事業を行うために保有されている財産を医療機器事業と関係のない日本Cの資産と区別する意味で組合財産と呼んでいるにすぎず、本件契約が任意組合契約であることを念頭に置いているわけではない。本件契約に「組合財産」という文言があることは、本件契約が匿名組合契約であることを否定する論拠とはなり得ない。

出資財産の分別管理が予定されているか否かについて

本件契約書3条3項は、「The Entrepreneur shall maintain aseparate account (the”Equity Account”)for each ofthe Silent Partner and itself」と規定しており、「営業者は、匿名組合員と営業者の各々に個別の勘定(「出資金勘定」)を維持するものとする。」と訳される。この規定は、現金等が物理的に分別管理されることを意味するものではなく、匿名組合の損益を分配する計算のために営業者と匿名組合員のそれぞれにつき出資金の会計勘定を設けるという意味にすぎない。したがって、本件契約書3条3項において、本件事業のために出資された財産は、原告と日本Cのそれぞれに振り分けて管理することが定められているということはできない。

本件事業から生ずる損益が直接原告及び日本Cに帰属するものとされているか否かについて

本件契約書4条2項は、法人税基本通達14-1-3を要約したものである。すなわち法人税基本通達14-1-3は、「法人が匿名組合員である場合におけるその匿名組合営業について生じた利益の額又は損失の額については、現実に利益の分配を受け、又は損失の負担をしていない場合であっても、匿名組合契約によりその分配を受け又は負担をすべき部分の金額をその計算期間の末日の属する事業年度の益金の額又は損金の額に算入し、法人が営業者である場合におけるその匿名組合営業について生じた利益の額又は損失の額については、その利益の額又は損失の額から匿名組合契約により匿名組合員に分配すべき利益の額又は負担させるべき損失の額を控除した残額を当該事業年度の益金の額又は損金の額に算入する。」と規定している。

本件契約書4条2項中の「組合事業から生ずる純損益は、営業者と匿名組合に直接帰属する。」という文言は、法人税基本通達14-1-3中の「現実に利益の分配を受け、又は損失の負担をしていない場合であっても、匿名組合契約によりその分配を受け又は負担をすべき部分の金額を‥(中略)‥益金の額又は損金の額に算入」すると規定されていることを受けて定められたものにすぎない。

また、「純損益」の「直接」の「帰属」とは、損失が匿名組合員に直ちに配賦される(allocation)こと、すなわち計算上割り当てることを意味し、実際に財産を分配する(distribution)こととは区別される。本件契約書4条2項は、計算についての定めであり、法的な無限責任を意味するものではない。「直接」とは、匿名組合員が匿名組合事業の分配損益を益金または損金として当該事業年度に認識する上で、「営業者の分配行為を要しない」ことを明確にしたにすぎず、法人税基本通達4-1-3が、「現実に利益の分配を受け、または損失の負担をしていない場合であっても」としている趣旨をそのまま述べたにすぎない。

さらに、匿名組合員の出資金勘定がマイナスとなった場合には、後年の利益はまずその補てんに当てられ、出資を回復した後に初めて利益の分配を求め得ることになる(商法538条)。仮に出資金勘定がマイナスのまま匿名組合契約が終了した場合には、特約のない限り、匿名組合員には特別の補充的な払込をする義務はなく、損失はそのまま営業者の負担となる。このように匿名組合員の出資金勘定において出資がマイナスになるというのは、あくまでも出資の減少という計算上の分担にとどまり、別に財産を拠出する必要はない。

したがって、匿名組合員の出資金勘定がマイナスになることを想定する内容も、有限責任を前提とする匿名組合においてはよく見られることであり、無限責任の根拠とはなり得ない。また、本件契約書5条3項(b)は、「匿名組合員は組合事業に対する追加出資の義務を負わない。」と定め、また、8条3項は、出資金勘定がマイナスのまま本件契約が終了した場合に匿名組合員が営業者に対して補てんをする義務を定めていないから、本件契約において匿名組合員が無限責任を負っていると解する余地はないというべきである。エ 以上によれば、本件契約書4条2項において、本件事業から生ずる損益は、出資割合に応じて、直接、原告及び日本Cに帰属することが定められているということはできない。

組合財産に対する営業者の所有権の行使を制約することが匿名組合の本質に反するか否かについて

本件契約書5条1項(b)は、「the exercise ofthe Entrepren-eur of its ownership rights in the Partnership Property shall be restricted asprovided in this Agreement」と規定されており、正確には「組合財産に関する営業者の所有権の行使は、本契約の規定に従う。」と訳される。本件契約において匿名組合の目的が医療機器事業を行うことと定められている以上、匿名組合の事業に属する財産を営業者がその事業目的と矛盾するような目的に使用することは、本件契約の本旨に反するので、上記規定において、営業者が有する本件事業用の財産に関する所有権の行使の方法が本件契約によって制限され得ることを定めたのである。

したがって、本件契約書5条1項(b)は、匿名組合の本質に反するものではない。

組合財産とその他の財産との混合を禁止する規定は匿名組合の本質に反するか否かについて

本件契約書5条2項(a)は、利益分配金の計算の基礎となる組合財産から生じた利益又は損失の額を正確に計算することを担保するために置かれた規定である。営業者が匿名組合に属する事業用の資産とそれ以外の事業用の資産を有し、匿名組合に属する事業とそれ以外の事業を営んでいる場合には、両事業の損益を区分して計算することができなければ、匿名組合の損益分配を計算することができないので、上記規定が設けられた。したがって、本件契約書5条2項(a)は、匿名組合の本質に反するものではない。

組合財産が本件事業に関連しない請求権の対象となることを承認することが匿名組合の本質に反するか否かについて

本件契約書5条2項(c)は、「The Silent Partner here by acknowledges that‥中略‥the Partnership Property could be subject to the claims of the creditors of the Entrepreneur which areunrelated to the Partnership Business.」と規定しており、「匿名組合員は、組合財産が組合事業に関連しない営業者の債権者の請求の対象となることがあり得ることを承認する。」と訳される。これは、我が国の商法上の匿名組合契約では、匿名組合員の出資した財産といえども、営業者の単独所有に帰するものであり、営業者の責任財産となり(同法536条1項)、本件事業に関連しない債権者の請求権の対象となり得ることを注意的に明らかにしたにすぎない。

「acknowledge」は、客観的な事実を事実であると承認するという意味であり、この規定が創設的なものではなく、確認的なものであることを示している。そして、共有物については、一方の共有者の債権者は、その共有者の持分についてしか権利を行使することができないのであり、この規定が組合財産が営業者の単独所有である旨定めているのは、組合財産が共有財産でないことを示すものにほかならない。したがって、本件契約書5条2項(c)号は、匿名組合の本質に反するものではない。

営業者が出資金を拠出することとされていることが匿名組合の本質に反するか否かについて

本件契約書3条1項は、本件契約上の営業者に対する出資を営業者が行う旨を定めた規定ではなく、本件契約に基づいて行う本件事業の遂行のために営業者が自分自身の財産を投入することを匿名組合員の出資と並行的に定めた規定である。匿名組合契約に基づいて行う事業に必要な財産は、匿名組合員からの出資のみならず営業者自身の財産を用いることは当然に許されており、そのことをもって「本件事業に対する営業者による出資」と表現したにすぎない。

また、本件契約書4条2項では、本件組合の純損益は営業者と匿名組合員の出資割合に応じて配分されると定められていることから、匿名組合契約では本来存在しないはずの営業者の出資金を設定し、あたかも営業者が出資したのと同様に出資金勘定を管理することによって、営業者と匿名組合員の出資割合としたのである。したがって、本件契約書3条1項は、匿名組合の本質に反するものではない。

本件契約において3人以上の当事者の存在が予定されていることが匿名組合の本質に反するか否かについて

本件契約書10条2項は、一つの匿名組合契約を3人以上の当事者間で締結することを予定した規定ではない。平成14年政令第103号による改正前の所得税法施行令288条は、匿名組合員が10人以上の場合にのみ源泉徴収義務がある旨定めていたが、これは、一つの匿名組合契約を10人以上の当事者間で締結することを想定していたわけではなく、営業者が一つの事業について10人以上の匿名組合員との間でそれぞれ匿名組合契約を締結することを想定していたのであり、本件契約書10条2項も同様の趣旨で定められたにすぎない。

また、新たな匿名組合員の追加は、既存の匿名組合員にとって匿名組合契約の対象である事業から当該匿名組合員が得られる利益の分配に大きな影響を与えるから、新たな匿名組合員の追加について既存の匿名組合員の同意を必要とするのは当然のことである。したがって、本件契約書10条2項は、匿名組合の本質に反するものではない。

本件契約書で原告の業務監視権が認められていることは共同事業性を認める論拠となり得るかについて

本件契約書6条1項第二文では、匿名組合員の営業者に対する業務監視権が定められているが、商法542条、153条は、匿名組合員に営業者に対する業務監視権を認めているから、本件契約書6条1項第二文は、本件契約が匿名組合契約であることを否定する論拠とはなり得ない。

また、原告が上記業務監視権の行使の限度において本件事業に関与したとしても、それをもって本件契約が匿名組合契約であることを否定する論拠にはなり得ないのであり、原告の本件事業への関与は、上記限度を超えるものではない。

本件契約の運用の実態について

本件契約書6条1項では、日本Cが営業者として本件事業を単独で営むことが定められていること、日本Cの資産は日本Cが単独で利用しており、原告が上記資産を利用したことはなかったこと、原告は、日本Cの営業行為(例えば、製品の輸入、マーケッティング、販売又はサービス)に関与したことはなかったこと、原告が使用している日本Cの設備は一つもなかったこと、日本Cに駐在する原告の社員も存在しなかったこと、原告は、本件契約の契約期間中、日本Cの事業活動を監督したことはなかったこと、原告は、日本Cに対し、役員や従業員を派遣したことはなかったこと、原告は、日本Cに対し、本件事業の運営について質問をしたことはなく、日本Cの運営又は管理について指示を与えたこともなかったこと、原告の従業員が本件契約の契約期間中に日本Cを訪問したこともなかったことからすると、原告は、匿名組合事業に対する資金の拠出以外に日本Cの事業について何ら積極的な関与をしていないことは明らかである。

結論以上によれば、本件契約の当事者の意思、本件契約書の各条項の内容及び本件契約の運用の実態のいずれの観点からも、本件契約が任意組合契約であると解することはできない。

被告の主張に対する反論について

被告は、本件契約が匿名組合契約であると認定できないことから、直ちに本件契約は任意組合契約である旨主張する。

しかし、我が国の契約法制が契約自由の原則を採り、非典型契約を認めている以上、2当事者間の契約が匿名組合契約ではないことは、その契約関係が任意組合契約に準じた契約であるという主張の十分条件になるものではない。仮に、本件契約が匿名組合契約に該当しないとしても、改めてその契約の法的性質を検討する必要があり、任意組合に準じた契約ではなく、日蘭租税条約に定めのない契約である可能性が高い。その場合には、そのような非典型契約から得られる所得について日蘭租税条約上どのように処理されるかを改めて検討する必要がある。

Bグループは、医療器具の販売を中核事業とする企業群であり、世界の販売市場を一定地域に区分し、各販売地域を各子会社に担当させるという方針を採っており、この方針に基づき、世界各国に「B」という名称を商号の一部に含む子会社が設立されている。世界各地の子会社は、基本的には医療器具の販売という同一事業を世界各国で行うために設立されたものであり、原告は、ヨーロッパにおいて医療器具の販売を営んでいる会社であり、日本Cは、日本における医療器具の販売のために設立された会社であるから、Bグループの日本国外の会社が、日本に自らの営業所を設置して日本Cと共同で本件事業を行うことは全く予定されていないのである。

したがって、本件契約が任意組合契約である旨の被告の主張は、Bグループがヨーロッパに拠点を置く原告と日本に拠点を置く日本Cとが日本において医療器具の販売事業を共同して行っている旨認定することを意味するに等しく、Bグループの販売政策に照らし、不合理である。

また、被告は、共同事業性の有無及び組合財産が共有か否かという基準に照らし、任意組合と匿名組合とを区別すべきである旨主張する。

しかし、被告の上記主張の論拠とされる前掲名古屋地裁昭和60年3月25日判決の理由に照らせば、共同事業性の有無は、組合契約によって意図された事業の具体的な運営が契約当事者全員の関与の下で行われていたということができるか否かによって判断するのが相当であり、また、組合財産が共有か否かは、専ら組合契約の内容及びこれに関連する当事者間の合意の内容を総合して判断されるべきである。

そして、これらの点に関する前述の検討結果によると、本件契約が匿名組合契約であることは明らかであり、任意組合契約であるということはできない。

また、被告は、日本Cが本件事業以外の事業を行っていないことをもって本件契約が匿名組合契約であるとはいえないことの論拠の一つである旨主張する。

しかし、商法535条の「営業」は、営業者が行う営業の一部であると全部であるとを問わず、営業者の行う営業のために匿名組合員がした出資は、同条の出資と認められることは明らかであるから、日本Cが本件事業以外の事業を行っていたか否かは、本件契約が匿名組合契約であると認められるか否かとは関連性がない。

もっとも、例えば、匿名組合の実用例である航空機リースのレッサーの場合には、当該匿名組合が結成された目的である航空機の貸付け以外の業務を営業者が行うことが禁止されるが、これは、その営業者がそれ以外の業務を行って負債を作った場合に、その負債に係る債権者が匿名組合事業に係る資産まで差し押さえるリスクを避けるためであり、現実には、営業者の事業を制約することは、匿名組合に顕著な特徴ということができる。そうすると、日本Cが本件事業以外の事業を行わなかったことは、むしろ本件契約が匿名組合契約であることを推認させる事実であるということができる。

また、被告は、商法上の匿名組合は、一般に、出資者にとっては投資の有利性と秘密性を享受することができ、営業者にとっては経営の自由度を確保することができる制度として利用されているが、本件では、出資者とされる原告も、営業者とされる日本Cも、「B」の名称を使用して営業を行っているから、本件契約において原告が出資者の名称を秘匿することができる匿名組合契約方式を採用しなければならない理由はなく、また、本件契約の出資者は、本件契約の締結当時には、日本Cの親会社であったAであり、平成7年12月5日以降は、日本Cの株式の全部を間接的に保有するAの100パーセント子会社である原告であるから、営業者とされる日本Cが経営の自由度を確保するために本件契約において匿名組合契約方式を採用しなければならない理由はない旨主張する。

しかし、匿名組合契約における投資の秘密性とは、ある出資者が匿名組合員としてある事業に出資していることを当該事業の取引先その他の部外者に開示しないことをいう。本件でも、日本Cの営業の取引先その他の部外者との関係において、原告が匿名組合員として本件事業に出資していることが秘匿されたことによって、匿名組合契約における投資の秘密性は保たれている。原告及び日本Cが「B」という名称を商号に用いていることをもって、匿名組合契約における投資の秘密性が失われるものではない。

また、取引に際してどのような法形式、どのような契約類型を採用するかは、当該取引に係る当事者の自由な選択に任されており、いわゆる租税法律主義の下においては、法律の根拠なしに、当事者の選択した法形式を通常用いられる法形式に引き直し、それに対応する課税要件が充足されたものとして取り扱う権限が課税庁に認められているわけではない(前掲東京高裁平成11年6月21日判決参照)。

したがって、当事者が明確な意思をもってある契約方式を選択した場合、その契約の法形式は、原則として尊重されるべきであり、その契約方式が通常のものであるか否か、選択することに合理性があるか否かを理由として、契約の法的性質を論じることは失当である。

海外の会社が日本にある関連会社に対して資金を提供する方式としては、我が国の法令上大きく分けて、資本金(新株の発行)、社債の発行又はローンの借入れ等、民法上の組合契約、匿名組合契約の四つが可能であるが、民法上の組合は、無限責任という弊害を伴うことから、国際グループ間の資金提供の方式としては不自然かつ不合理であることは、前述のとおりである。その余の三つの方式は、時と場合によって適当な場合と不適当な場合とがあり、その会社の置かれた状況にかんがみて、資金提供をどの方式によって行うかは、極めて高度な経営判断であって、部外者が後からさかのぼってその判断の当否を論じることは適当ではない。ましてや原告と日本Cとの間に資本関係があることから、直ちに匿名組合契約による資金提供という方式を採用する理由がないということにはならない。

日本Cに対する資金の提供として匿名組合契約を選択するに当たって、以下の事情が考慮されたようである。

日本Cが本件事業に必要な資金をすべて増資で賄おうとすると、日本Cの資本金は5億円を超えることになり、日本Cは、株式会社の監査等に関する商法の特例に関する法律1条の2第1項1号に規定する大会社に該当し、会計監査人及び常勤監査役の設置が強制される等の規制を受け、会社の運営コストが著しく増加することになる。

また、同額の資金を借入れで賄おうとすると、Eグループからの分社によって設立されて間もないBグループの信用格付が低かったので、高率の利息の支払が求められる。そして、平成7年当時の日本Cは、設立後日も浅く、財政基盤が十分でなかった上、事業開始直後は赤字になる可能性も否定することができなかったので、新株発行や借入れは、経営上望ましいことではなかった。これに対し、匿名組合契約の場合、営業から損失が発生した場合には出資者である匿名組合員に対して利益の分配をする必要がない上、匿名組合員に損失の一部を負担させることにより日本Cの財務的負担を軽減することができる。

また、日本Cの事業が成功すれば、投下資本が回収される可能性があったが、株式として投資した場合の投下資本の回収は、商法上厳格に定められた減資の手続を順守しなければならず、時間と費用を要する上、対外的にもある印象を与えかねないのに対し、匿名組合契約であれば、契約を解除することにより外部に通知することなく匿名組合員は出資金の返還を速やかに受けることができる。また、当初の匿名組合員であったAにしろ、その地位を承継した原告にしろ、オランダでの事業活動の経験はあるものの、日本における医療器具の輸入販売について経験のある人材はなく、日本における本件事業について具体的に関与することは有害無益と考えられ、匿名組合契約による資金提供の方式が、資金提供者による事業への関与が少ないと考えられた。

このように資金調達に伴うコストの極小化及び機動的な投下資金の回収可能性を出資者に提供することができる等の観点から、原告と日本Cによって匿名組合契約による資金提供の方式を選択することによって、大幅な経営の自由度を確保することができたのである。

また、被告は、原告が単なる投資家ではなく、Bの統括の下に仕組まれた本件事業のスキームの重要な構成員とみるほかない旨主張する。

本件契約は、Bグループが、日本の事業法人を設立して、Eグループの日本における事業会社である日本E社から、日本における心臓ペースメーカー等の医療機器の販売に係る事業を承継するという目的のために、B・グループ全体の統括の下に行われた取引である。

日本Cも、原告も、Bの間接的な子会社であるから、Bの統括の下に仕組まれた本件契約のスキームに重要な構成員であるということができる。しかし、そのことは、本件契約が匿名組合契約であることを否定する根拠にはなり得ない。

さらに、被告は、Aが増資という通常の方法ではなく、匿名組合契約に基づく出資という方法により、日本Cに事業資金を供給したのは、被告の主張に係る租税負担の軽減効果に着目したものにほかならず、Aの匿名組合員としての地位を承継したとされる原告の租税回避の意図は明らかである旨主張する。

しかし、原告は、被告が主張するように課税を免れる目的で本件契約を締結したものではないが、前述のとおり、現代社会における合理的経済人であれば、税負担を考慮することなく、法的手段や法的形式を選択することはないのであり、税負担を考慮したからといって、その結果選択した契約類型が真意に反するものであり、より税負担の重い契約類型こそが当事者の真意であるなどと認定することは、許されない。

国税庁の主張

匿名組合契約及び任意組合契約の法的性質等について

税法上の匿名組合契約の意義について最高裁昭和35年(オ)第4号同36年10月27日第二小法廷判決・民集15巻9号2357頁(以下「昭和36年最高裁判決」という。)は、事業者と出資者との契約が所得税法(昭和40年法律第33号)の施行前の所得税法1条2項3号にいう「匿名組合契約およびこれに準ずる契約」に当たるかどうかを判断するに当たり、「法律が、匿名組合に準ずる契約としている以上、その契約は、商法上の匿名組合契約に類似するものがあることを必要とするものと解すべ」きである旨判示し、所得税法上の「匿名組合契約」が商法上の匿名組合契約を想定していることを明らかにしていること、及び所得税法における所得を分類した規定(同法161条)と法人税法における所得を分類した規定(同法138条)は、所得税法に固有の「給与所得」に関する規定等の一部を除き、ほぼ同一の内容であることからすると、法人税法138条11号、法人税法施行令177条1項4号及び184条に規定する「匿名組合契約」とは、商法535条にいう匿名組合契約を指すものと解すべきである。

商法上の匿名組合契約の特質について

匿名組合契約とは、当事者の一方が相手方の営業のために出資し、相手方がその営業から生ずる利益を分配することを約する契約であり(商法535条)、当事者の一方を匿名組合員、相手方を営業者という。匿名組合契約は、実質的には、出資者である匿名組合員と営業者との共同事業であるが、対外的には、商人である営業者だけが権利義務の主体として現れ、匿名組合員は、営業者の背後に隠れている(商法536条2項)。このように商法上の匿名組合(以下、単に「匿名組合」ということがある。)は、共同出資による企業形態の一種であり、匿名組合員は、営業者に出資をして、経営は営業者にゆだね、利益配分にだけあずかる制度である。

したがって、匿名組合契約においては、匿名組合員の出資した財産は、すべて営業者に帰属し(同条1項)、営業者の単独所有となるため、匿名組合員は、その財産について何らの権利も有しないことになり、任意組合契約におけるような組合員の共有財産や組合財産に対する持分という概念は存在しない。

また、匿名組合による事業は、外形的には営業者の単独事業であるから、営業の主体は、営業者であって、匿名組合員には業務を執行し営業者を代表する権利はない(商法542条、156条)。

匿名組合契約は、他人の営業のために元本の利用を許す契約であるという点において消費貸借契約と類似しているということができるから、匿名組合契約と消費貸借契約との異同が問題となる。「出資者が隠れた事業者として事業に参加しその利益の配当を受ける意思を有する」か否かを基準として匿名組合の該当性を判断すべきである〔昭和36年最高裁判決、最高裁昭和37年(オ)第1254号同37年10月2日第三小法廷判決・税務訴訟資料36号938頁(以下「昭和37年最高裁判決」という。)参照〕。

任意組合契約の特質について

民法667条1項の適用のある組合(以下「任意組合」という。)が成立するためには、各当事者が出資をして共同の事業を営むことについての意思の合致が必要であり、共同の事業を営むといい得るためには、例えば、自ら業務を執行し組合を代理する権限や、業務の執行を監督する権限などのように、各当事者が組合の目的たる事業の遂行に関与する権利を持っていることを要する。

任意組合と匿名組合との区別は、共同事業性の有無及び組合財産が共有か否かという基準に照らして判断すべきであり〔名古屋地裁昭和56年(行ウ)第39号同60年3月25日判決・税務訴訟資料144号741頁、その控訴審である名古屋高裁昭和60年(行コ)第6号同61年7月16日判決・税務訴訟資料153号119頁、その上告審である最高裁昭和61年(行ツ)第155号同63年10月13日第一小法廷判決・税務訴訟資料166号131頁参照〕、また、次の点に留意すべきである。

匿名組合にはそもそも組合財産又は持分という概念が存在しない。

匿名組合は、営業者と匿名組合員の共同事業ではないから、その損益はいったん営業者に帰属し、営業者の損益が直ちに出資者に帰属することはない。したがって、営業者の損益が直接出資者に帰属するような取決めがある場合には、出資者が営業者の営業に直接関与していないとしても、営業者と一緒に営業行為を行って収益を得ていると評価されるべきである。

出資者と営業者が同一の事業を行っていて、出資者が営業者の営業に介入し得る余地がある場合には、出資者が単に金銭を出資しているだけでなく、営業者の営業について自ら関与する意思の下に事業に参加していると評価する契機が見いだせる場合がある。

匿名組合契約は、匿名組合員と営業者との一対一の関係で締結されることを前提としており、後に第三者が事業に加入する余地がある契約は、匿名組合契約とは認め難い。

本件契約が匿名組合契約に該当するか否かの検討結果について

本件契約の経緯等についてア本件契約は、本件事業を行うことを目的に、本件契約書上の表記では、日本Bを「営業者」、Aを「匿名組合員」として、平成6年11月1日付けで締結された。イAは、平成7年12月5日、Aが本件契約に係る出資持分を現物出資して原告を設立するとともに、同日、Aが保有する日本Bの株式を現物出資してFを設立した。原告も、Fも、Aの100パーセント出資の子会社であり、日本Bは、Fの100パーセント出資の子会社となった。ウそこで、原告が、本件契約書上の表記では「匿名組合員」とされていたAに代わって、匿名組合員の地位を承継したものとされた。

本件契約書の各条項に関する検討結果について

本件契約書1条が、「匿名組合権利とは、本件契約に基づく匿名組合員の権利及び持分を指す。」と定義していることからすると、原告は、本件事業のために出資した財産について持分を有しているということができる。

本件契約書3条3項が、「営業者は、匿名組合員と営業者の各々に個別の口座(出資金口座)を維持するものとする。出資金口座は、送金又は振り分けられた金額を組合事業の資本(出資又は振り分けられた財産の公正な市場価格に基づき、組合事業が負担すると考えられる当該資本・財産が担保となっている債務額を控除したもの)として反映する。」と定めていることからすると、本件事業のために出資された財産は、原告と日本Bのそれぞれに振り分けて管理するものとされているということができる。

本件契約書4条2項が、「組合事業から生ずる純損益は、営業者と匿名組合員に直接帰属する。」と定めていることからすると、本件事業から生ずる損益は、出資割合に応じて、直接、原告及び日本Bに帰属することになるということができる。

本件契約書1条が、「組合財産とは、匿名組合員が営業者へ出資する出資金又は営業者が組合事業に振り分ける出資金を含むすべての資産を指す。」と定め、5条1項(a)が「出資金を含む組合財産は、組合の営業者として、営業者が保持する。商法536条又は日本での事業実務に矛盾しない限りにおいて、営業者は、組合事業の各財産には適切な匿名組合の表記を付けるものとする。」と定め、同項(b)が「5条1項(a)にかかわらず、組合財産に関する営業者の所有権は、本件契約の規定に従う。」と定めていることからすると、組合財産として出資された出資金その他の財産は、営業者とされる日本Bが「保持する」ものの、組合財産に対する営業者の所有権は、本件契約の規定に従うとされているということができる。

本件契約書5条2項(a)は、「営業者は、その財産と組合財産を混同しないこととする。」と定めている。

本件契約書5条2項(c)は、「5条2項(a)、5条2項(b)にかかわらず、匿名組合員は、組合財産が組合事業に関連しない債権者の請求権の対象となることがありうることを承認する。」と定めている。

本件契約書8条3項(c)は、本件組合の解散時に組合財産を時価評価した上で残余財産の分配を請求する権利を匿名組合員にも認めている。

前述した任意組合と匿名組合の区別の基準を踏まえて、前記の事実を総合すると、本件事業に係る出資金その他の資産が営業者である日本Bの単独所有に帰し、出資者である原告には何らの権利がないとはいえず、かえって原告にも当該資産に対する持分があることは、明らかである。

また、本件契約書4条2項では、損益が直接原告に帰属するものとされており、これは、本件事業が共同の事業として行われていることを示すものであるとともに、同項は、「当該分配は出資金口座をマイナスの残高にすることもある。」と定めており、これは、組合員の負担するリスクが出資金額を限度とするものではなく、本件事業に伴って生じる損失が無限定かつ直接に組合員に帰属するものとされており、いわば無限責任を負うこととされているというべきである。

そして、商法535条及び541条ただし書によると、商法は、匿名組合について利益の分配のみを定め、損失の負担については何らの定めも置いていないから、本件契約書が損失の負担を定めていることは、本件組合が匿名組合でないことの証左であるということができる。

また、本件契約書3条1項(a)及び(b)は、匿名組合員のみならず営業者も、当初の出資金として、本件組合の事業に出資する旨定めているが、匿名組合契約では、営業者が営業者に出資することは考えられないから、これは、組合財産としての出資と解するほかなく、本件組合が匿名組合でないことの証左である。エまた、本件契約書10条2項では、新たな匿名組合員及び営業者の参加が予定されており、かつこれについて総組合員の合意が必要とされている。これが、複数当事者間における合同的な契約としての性質を有していることは、明らかであり、匿名組合とは相いれない規定である。

さらに、本件契約書6条1項は、「匿名組合員は組合の帳簿・記録の閲覧を求め、組合事業及び財産の状況を検査する固有の権限を持つ。」と定め、同条2項(a)は、「営業者は会計年度末より__日以内に当該会計年度の組合財務諸表を作成の上、匿名組合員に提出するものとする。」と定めた上、営業者に対して組合財産及び事業について書面による質問状を送付することを認めているから、業務執行組合員ではない原告は、共同事業の根拠となり得る業務監視権を有している。

以上によれば、少なくとも原告と日本Bとの関係においては、本件事業に係る出資金その他の資産は、原告と日本Bの共有に属するということができ、本件契約において利益の分配とされている金員の支払は、単に原告の持分を払い出したにすぎないというべきである。そして、組合財産について共有関係が認められる以上、その基礎となる契約が、匿名組合契約ないしこれに準ずる契約に当たらないことは、明らかである。

本件事業の実態からの検討について

日本Bは、本件事業以外の事業を行っておらず、同社の財務諸表は、そのまま本件事業に係る財務諸表となっている。

また、日本Bは、原告が本件契約に基づいて日本Bから匿名組合分配金という名目で受領した金員(本件各利益)の額を損金の額に算入して、法人税の確定申告を行っている。また、日本Bが支出した交際費等(租税特別措置法61条の4第3項に規定する交際費等をいう。以下同じ。)の全額及び寄附金(法人税法37条6項に規定する寄附金をいう。以下同じ。)の全額を損益計算書に計上した上、当該金額から出資割合に応じて原告に配分される金額を控除した後の金額を基礎として、交際費等及び寄附金の損金不算入額を計算し、所得の金額に加算している。

したがって、日本Bは、その営業の一部について原告と共同事業を営んだというものではなく、日本Bの営業全体が原告とシェアされているとみなければならない。

商法上の匿名組合は、一般に、出資者にとっては投資の有利性と秘密性を享受することができ、営業者にとっては経営の自由度が確保できる制度として利用されている。ところが、本件において、出資者とされる原告は、オランダにおいて「B」の名称を使用して事業を行っており、営業者とされる日本Bも、我が国において「B」の名称を使用して営業を行っているから、本件契約において原告が出資者の名称を秘匿することができる匿名組合契約方式を採用しなければならない理由はない。また、本件契約の出資者は、本件契約の締結当時には、日本Bの親会社であったAであり、平成7年12月5日以降は、日本Bの株式の全部を間接的に保有するAの100パーセント子会社である原告であるから、やはり営業者とされる日本Bが経営の自由度を確保するために本件契約において匿名組合契約方式を採用しなければならない理由はない。

ところで、仮に、Aが本件契約における出資金と同額の金員を資本金として出資して本件事業に参加した場合には、本件契約に基づく利益配分金は発生しないから、本件事業から生じる利益の全額が日本Bの課税所得となる。

これに対し、Aが本件契約に基づいて出資金を出資した場合には、仮に、本件契約が匿名組合契約であるとすると、本件各利益(本件事業から生じる利益の約90パーセント相当額)は、匿名組合契約である本件契約に基づく利益分配金ということになるから、Aの匿名組合員という地位を承継したとされる原告の課税所得として我が国では課税されないのみならず、本件各利益は、日本Bの課税所得金額の計算上、損金の額に算入されるから、日本Bにおいても課税されないことになる。

しかも、原告は、オランダ課税当局に対し、原告が本件事業に出資するとともに、本件事業の営業者である日本Bの業績に対して直接的にかかわっているから、本件事業を原告の事業とみなすことができるので、日本Bは原告の固定的な機関となり、したがって、課税権は日本にある旨主張し、オランダ課税当局は、最終的には、原告の上記主張を認めて、原告が日本国内に恒久的施設を有していることを理由に、本件各利益に課税しないこととした。

したがって、原告は、本件契約が匿名組合契約であるとして、多大な租税負担軽減効果を得ているという.ことができる。

Bグループ内の通信記録等(乙第3、第10及び第11号証)によると、①本件契約がBの意思決定の下で全世界の事業を統一的に展開する中で締結されたものであること、及び②外国法人が日本の匿名組合の組合員になることによって適用される特別な課税ルールを利用して日本及びオランダでの課税を回避するために、原告、A及びFを設立し、本件契約を行ったことが示されている。

また、本件契約が締結された背景として、日本Bが本件事業以外の事業を行っていないこと、BがBグループのAと日本Bだけで本件契約を行うことを提案していること、本件事業から大きな利益が発生することが見込まれたため、その利益をオランダにおいても日本においても課税されないようにするために、本件契約書の草案や、その後の原告の参画がBグループ内において検討されたこと、本件事業からの収益は、原告が本件組合に出資した約9億円に対し、平成7年12月期から平成10年12月期までのわずか4期において合計約45億円にも上っていること、日本E社の事業を譲り受けるための資金は、日本Bが借り入れたものではなく、AがベルギーにあるE・グループのコーディネーション・センターから借り入れたものであり、Aは、Dから受けた資本注入をその弁済資金としたことから、Bグループが一体となって前述の租税負担の軽減効果を最大限に達成しようとしていたことが容易に推測される。

そうすると、Aが増資という通常の方法ではなく、匿名組合契約に基づく出資という方法により、日本Bに事業資金を供給したのは、前述の租税負担の軽減効果に着目したものにほかならず、Aの匿名組合員としての地位を承継したとされる原告の租税回避の意図は明らかである。

Aの匿名組合員としての地位を承継したとされる原告と営業者とされる日本Bは、いずれもBを究極の親会社とするBグループに属し、「B」ブランドの商品の販売を行う企業であるとともに、本件事業を行うに当たりBが考案したスキームにおいて本件事業の資金を供給する役割を担っている。

そうすると、原告は、匿名組合員という名目ではあるが、単なる投資家ではなく、Bの統括の下に仕組まれた本件事業のスキームの重要な構成員とみるほかない。原告は、自社が単なる出資者ではなく、匿名組合員として本件事業に隠れた事業者として参加している旨主張しているが、原告が単に隠れた事業者として本件事業に参加しているということはできず、B・グループの構成員として、同グループの意思決定を通じて、日本Bと共同して本件事業を行っているとみることができる。

本件契約の内容及び本件事業の実態を総合すると、本件契約は、匿名組合契約ないしこれに準ずる契約ではなく、原告と日本Bを構成員とし、日本Bを業務執行組合員とする任意組合契約に当たると解すべきである。

原告の主張に対する反論について

原告は、本件契約が任意組合契約であるとすると、A又は原告が日本Bの共同事業者として日本における本件事業のリスクを無限に負担することを自ら選択したこととなるが、それは、国際グループ会社間の契約としては、経済合理性に照らし、極めて不合理なものということとなる旨主張する。

しかし、日本Bは、既に我が国において「B」ブランドを使用して本件事業を営んでいた日本E社から、本件事業の営業譲渡を受けたにすぎない。したがって、米国E・グループやB・グループとしてみれば、日本Bが初めて我が国に進出して本件事業を開始したわけでもなく、収益が全く不明な事業を開始したわけでもないから、原告が主張するほどの開業のリスクがあったとは考え難い。

また、原告は、被告が本件契約は任意組合契約であると主張するのであれば、原告が医療用具輸入販売業の許可を取得しないで本件事業を日本で行う意図があった旨主張するに等しいが、全くの事実無根であり、不合理であること甚だしい旨主張する。イしかし、被告は、原告に我が国の薬事法に違反する意図があった旨主張するものではないし、そのような意図の有無が本件契約の法的性質に影響を与えるものではない。

また、原告は、後述のとおり、前記に掲げた本件契約書の各条項に関する検討結果とは異なる検討結果を主張する。イしかし、本件契約書の各条項に関する検討結果についての原告の主張は、原告がいったん提出し、その後差し替えた本件契約書(甲第4号証)の訳文に基づくものであるが、例えば、本件契約書10条2項の「Nonewpartnerorpartners」とは、匿名組合員と営業者を指すにもかかわらず、その訳を「匿名組合員及び営業者の追加は」から「組合員の組合事業への参加は」に改めており、この事実からすると、原告は、自らの主張に沿うように訳文を変更したものというべきである。

また、原告は、本件契約書4条2項は、法人税基本通達14-1-3の定める税務上の取扱いが適用されることを定めたにすぎない旨主張する。

しかし、法人税基本通達14-1-3は、所得の金額の計算の通則である法人税法22条の規定の解釈として、税額計算上の損益の帰属期間を定めているもので、匿名組合契約において組合事業から生じた損益が組合員に直接帰属するという形態を想定したものではないから、本件契約書4条2項が、法人税基本通達14-1-3の定める税務上の取扱いが適用されることを定めたものということはできない。

また、原告は、匿名組合事業に対する資金の拠出以外に日本Bの事業について何ら積極的な関与をしていない旨主張する。イしかし、原告が、たまたま業務監視権を行使することがなく、また、日本Bに従業員や役員を派遣したことがなかったとしても、そのことから直ちに原告と日本Bとの共同事業性が否定されるものではない。

また、原告は、被告の主張に係る任意組合は、共同事業性及び組合財産の共有関係があることを前提としているところ、本件契約書の各条項からすると、本件組合には共同事業性は認められず、また、本件組合の財産はすべて日本Bが単独で使用していたから、本件組合は任意組合には当たらない旨主張する。

しかし、原告は、業務監視権を有している上、本件組合の損益が直接原告に帰属するのであるから、本件組合に共同事業性がないということはできない。また、前述のとおり、日本Bが組合財産を単独で保持していたとしても、組合財産について原告が持分を有し、日本Bにおいて組合財産を他の財産と切り離して管理しなければならないのであるから、本件組合を匿名組合ということはできない。

また、原告は、当事者が明確な意思をもってある契約方式を選択した場合、その契約の法形式は、原則として尊重されるべきであり、その契約方式が通常のものであるか否か、選択することに合理性があるか否かを理由として、契約の法的性質を論じることは失当である旨主張する。

しかし、原告の上記アの主張の根拠とされた東京高裁平成10年(行コ)第108号同11年6月21日判決(判例時報1685号33頁参照)は、「当事者間の真の合意が本件譲渡資産と本件取得資産との補足金付交換契約の合意であるのに、これを隠ぺいして、契約書の上では本件譲渡資産及び本件取得資産の各別の売買契約とその各売買代金の相殺の合意があったものと仮装したという場合であれば、本件取引で亡ハナらに発生した譲渡所得に対する課税を行うに当たっては、右の隠ぺいされた真の合意において採用されている契約類型を前提とした課税が行われるべきことはいうまでもないところである。」と判示しており、当事者が選択した契約形式を無条件に尊重すべきものであると判示したものではない。

さらに、原告は、①本件事業に必要な資金を増資によって賄えば、株式会社の監査等に関する商法の特例に関する法律の規制を受け、会社の運営コストが著しく増加する、②資金を借入れで賄う場合には高率の利息の支払が求められる、③本件契約の当初の匿名組合員であったAにしても、原告にしても、本件事業について具体的な関与をすることは有害無益であると考えられたといった事情から、匿名組合を選択したことが考慮されたようである旨主張する。

しかし、前述のとおり、原告が匿名組合を選択したのは、本件事業に係る投資リスクを限定等するためではなく、本件事業から生ずる所得に対する我が国及びオランダにおける課税を免れるためであったことは、明らかである。

東京地裁/両者の主張(争点② いずれの所得に該当するか。)

納税者の主張

本件各利益は、原告が匿名組合契約である本件契約に基づき日本Cから受領した匿名組合分配金であるところ、日蘭租税条約には匿名組合分配金に関する明文の規定がないから、匿名組合分配金は、日蘭租税条約23条に規定する「一方の国の居住者の所得で前諸条に明文の規定がないもの」に当たる。したがって、我が国には、本件各利益に対する課税権はない。

これに対し、被告は、原告が本件恒久的施設を保有している旨主張している。

しかし、上記の主張は、本件契約が任意組合契約であることを前提としているところ、本件契約は、匿名組合契約であるから、その前提を欠いているというべきである。

また、本件契約の契約期間中の原告の本件事業に対する関与が受動的かつ消極的であったことは、前述のとおりであるから、原告が日本Cの建物等で事業を行っていると評価することができないことは、明らかである。

さらに、被告は、原告がオランダ課税当局に対し日本国内に恒久的施設がある旨主張していることを被告の前記の主張の論拠の一つとしている。日本国内に恒久的施設がある旨のオランダ課税当局に対する原告の主張とは、原告の税務コンサルタントのオランダ課税当局に対する主張を指すものと考えられるが、同主張は、本件契約が匿名組合契約であることを前提に、オランダ法人が日本の匿名組合から得た利益分配に対するオランダの租税法規の適用についての主張である。

しかし、オランダの租税法規と日本の租税法規はそれぞれ異なるから、オランダの租税法規において原告が日本国内に恒久的施設を有することになったとしても、そのことから直ちに日本の租税において原告が日本国内に恒久的施設を有することにはならない。したがって、原告がオランダ課税当局に対し日本国内に恒久的施設がある旨主張していることは、本件とは関係がない。

国税庁の主張

日蘭租税条約の適用を受ける外国法人の所得に対する課税について

外国法人は、法人税法138条に規定する国内源泉所得を有するときは、同法に従って法人税を納める義務があり(同法4条2項)、同法141条各号に係る外国法人の区分に応じて当該各号に掲げる国内源泉所得に係る所得について、各事業年度の所得に対する法人税が課される(同法9条、141条)が、租税条約において国内源泉所得について同法138条と異なる定めがある場合には、租税条約が優先し(同法139条)、租税条約において日本での課税の要件が満たされない限り、法人税を課することはできない。

日蘭租税条約は、二重課税の回避を目的として日本とオランダとの間で締結されたものであり(前文)、所得の種類を7条から22条まで定め、居住地国と所得源泉地国とに課税権を配分し、そのいずれにも該当しない所得については居住地国のみに課税権を認めている(23条)。

8条に定める「企業の利得」は、5条に定める所得源泉地国に存在する恒久的施設を通じて事業を行う場合には、当該恒久的施設に帰せられる部分について所得源泉地国の課税権が認められている。

国際的な課税ルールにおいては、恒久的施設がなければ事業から生ずる所得には課税しないこととされており、法人税法は、上記課税ルールに従っており、また、日蘭租税条約も、前記②のとおり、上記課税ルールに従っている。

法人税法141条1項1号に規定する「国内に支店、工場その他事業を行なう一定の場所で政令で定めるもの」とは、支店、出張所その他の事業所若しくは事務所、工場又は倉庫、その他事業を行う一定の場所に準ずるものであり(法人税法施行令185条1項)、「準ずるもの」には、農園、養鶏場、植林地、貸しビル等のほか、外国法人が国内においてその事業活動の拠点としているホテルの一室、展示即売場その他これらに類する場所が含まれ、単に物的な施設のみを指すのではなく、事業活動の拠点としての機能を有する場所も含む(法人税基本通達20-2-1)。

日蘭租税条約では、「恒久的施設」とは、事業を行なう一定の場所で、企業がその事業の全部又は一部を行っているものをいい(5条1項)、管理所、支店、事務所、工場、作業場、鉱山、採石場その他天然資源を採取する場所、建築工事現場又は建設若しくは組立ての工事で、12箇月をこえる期間存続するものが含まれる(5条2項)。

日蘭租税条約は、所得及び資本に関するOECDモデル租税条約(以下「OECDモデル条約」という。)に準拠しており、OECDモデル条約は、恒久的施設とは、事業を行う一定の場所であって企業がその事業の全部又は一部を行っている場所であると定義している(5条1項)。OECDモデル条約のコメンタリーにおいて、事業の場所とは、①建物又はある場合には機械若しくは機器のような設備の存在、②一定であること、すなわちある程度恒久的に明確な場所に設けられていること、③事業を行う一定の場所を通じて企業の事業が行われること、すなわち通常様々な形で企業に従属的な者(職員)がその一定の場所が存在する国でその企業の事業を行うことという条件を内包しているとされ、また、事業の場所には、企業の事業を行うために使われるあらゆる建物、設備又は装置(それらが専らその目的のために使われるか否かを問わない。)の存在を含むから、事業の場所は、企業の事業を行うために利用される又は必要とされる建物がない場所にも存在し、単に企業の自由になるある一定の量の場所を有するのみであるとされ、また、建物、設備又は装置が所有されるか賃貸されるか、その他の方法で企業の自由になるものかは重要ではないとされ、事業の場所が恒久的施設となるためには、それを使用する企業がそれを通じすべて又は部分的にその事業を行わなければならないとされている。

以上のとおり、法人税法及び日蘭租税条約における恒久的施設に関する規定は、ほぼ同じ内容になっている。

任意組合契約及び匿名組合契約をめぐる課税関係について

法人税法においては、任意組合の事業から生じた利益又は損失を法人たる組合員の損益に取り込む方法及び匿名組合の事業から生じた利益又は損失を法人たる営業者及び匿名組合員の損益に取り込む方法のいずれについても、特段の定めはないから、任意組合の法人たる組合員又は匿名組合の法人たる営業者若しくは匿名組合員が外国法人である場合には、同法142条により、同法22条の規定に準じて国内源泉所得に係る所得の金額を計算することになる。

任意組合契約は、各当事者が出資をして共同の事業を営むことを約する契約であり(民法667条)、各組合員の出資その他の財産は、総組合員の共有に属する(民法668条)から、法人が組合員となっている任意組合が行った営業活動の結果として生じた利益又は損失は、任意組合契約又は民法674条の定めるところにより、各組合員に分配されることとなり、この分配額がその組合員の益金又は損金を構成することになる。

組合事業による損益の帰属の時期は、原則的には各組合員の課税期間すなわち法人の事業年度に合わせてその期間の損益を計算すべきものであるが、課税実務上は、計算の便宜を考慮して、組合の計算期間の終了の日の属する事業年度の益金の額又は損金の額に算入するものとされている(法人税基本通達14-1-1)。

法人が組合員となっている組合から分配を受けるべき利益の額又は負担すべき損失の額を各事業年度の益金の額又は損金の額に算入する方法は、課税実務上、特にどの方法によらねばならないかを一方的に規制する必要はないので、①当該組合について計算される利益の額又は損失の額をその分配割合に応じて各組合員に分配又は負担させることとする方法、②当該組合の収入金額、その収入金額に係る原価の額及び費用の額並びに損失の額をその分配割合に応じて各組合員のこれらの金額として計算する方法、③当該組合の収入金額、支払金額、資産、負債等をその分配割合に応じて各組合員のこれらの金額として計算する方法のいずれかの方法により継続してその利益の額又はその損失の額を計算しているときは、その計算を認めることとされている(法人税基本通達14-1-2)。

任意組合の支出金額のうちに寄附金又は交際費等に該当する金額がある場合、これらの寄附金又は交際費等には税法上の規制は及ばないが、組合を通じて支出した寄附金又は交際費等が無条件に税法上の損金算入限度額の計算のらち外となることを認めるのは課税上の弊害を生ずるおそれがあることから、組合員たる法人が組合事業に係る損益について上記の方式を採用しているときには、当該組合の支出金額のうち寄附金又は交際費等に該当する金額については、当該組合を資本又は出資を有しない法人とみなして、一括して寄附金又は交際費等の損金不算入額の計算を行い、その損金不算入額を加算したところにより各組合員に分配する利益等の額を計算することとしている(法人税基本通達14-1-2)。

任意組合の組合員が外国法人である場合、任意組合が行う事業から生ずる損益は、当該任意組合契約又は民法674条の規定に従って組合員である法人に直接分配されるから、当該任意組合が国内において行う事業から生ずる所得は、当該外国法人の国内源泉所得に該当する。国内源泉所得のある外国法人が法人税法141条1項1号に規定する「国内に支店、工場その他事業を行なう一定の場所で政令で定めるもの」を有する場合には、当該外国法人のすべての国内源泉所得が法人税の課税対象となり、国内源泉所得のある外国法人が同項3号に規定する「国内に自己のために契約を締結する権限のある者その他これに準ずる者で政令で定めるもの」を置いている場合には、当該外国法人の同法138条1号から3号までに掲げる国内源泉所得及び同条4号から11号までに掲げる国内源泉所得のうち当該外国法人が国内においてその代理人等を通じて行う事業に帰せられるものが法人税の課税対象となるから、外国法人が組合員となっている任意組合が国内において行う事業から生ずる所得は、法人税の課税対象となる。そして、外国法人が組合員となっている任意組合が国内において行う事業から生ずる所得は、日蘭租税条約8条1項に規定する事業から生ずる所得として、同項の企業の利得に該当するから、我が国に課税権がある。

匿名組合契約は、当事者の一方が相手方の営業のために出資し、その営業により生ずる利益を分配すべきことを約する契約であり(商法535条)、匿名組合員の出資は営業者の財産に帰し、匿名組合員は営業者の行為につき第三者に対して権利義務を有しない(商法536条)から、法人が匿名組合員となっている匿名組合が行った営業活動の結果として生じた利益又は損失は、匿名組合契約の定めるところにより、営業者から匿名組合員に分配されることとなり、この分配額がその匿名組合員の益金又は損金を構成することになる。

匿名組合では匿名組合員の出資は営業者の財産に属し、匿名組合員は営業者の行為につき第三者に対して権利義務を有しないから、法人が匿名組合員となっている匿名組合から分配を受けるべき利益の額又は負担すべき損失の額を各事業年度の益金の額又は損金の額に算入する方法は、課税実務上、当該組合について計算される利益の額又は損失の額をその分配割合に応じて各組合員に分配又は負担させることとする方法によるほかない(法人税基本通達14-1-3)。

匿名組合の支出金額のうちに寄附金又は交際費等に該当する金額がある場合、これらの寄附金又は交際費等には税法上の規制は及ばないが、組合を通じて支出した寄附金又は交際費等が無条件に税法上の損金算入限度額の計算のらち外となることを認めるのは課税上の弊害を生ずるおそれがあることから、当該組合の支出金額のうちに寄附金又は交際費等に該当する金額については、当該組合を資本又は出資を有しない法人とみなして、一括して寄附金又は交際費等の損金不算入額の計算を行い、その損金不算入額を加算したところにより各組合員に分配する利益等の額を計算することとしている〔法人税基本通達14-1-3(注)〕。

匿名組合の匿名組合員が外国法人である場合、匿名組合契約に基づき利益の分配を受ける権利の運用又は保有から生ずる所得(法人税法138条11号に規定する国内源泉所得、すなわち組合員が10名以上である匿名組合の分配利益を除く。以下「匿名組合分配利益」という。)は、同条1号に規定する国内にある資産の運用又は保有から生ずる所得とされている(法人税法施行令177条1項4号、184条)。匿名組合分配利益のある外国法人が法人税法141条1項1号に規定する「国内に支店、工場その他事業を行なう一定の場所で政令で定めるもの」を有する場合には、当該外国法人のすべての国内源泉所得が法人税の課税対象となり、また、国内源泉所得のある外国法人が同項3号に規定する「国内に自己のために契約を締結する権限のある者その他これに準ずる者で政令で定めるもの」を置いている場合には、当該外国法人の同法138条1号から3号までに掲げる国内源泉所得及び同条4号から11号までに掲げる国内源泉所得のうち当該外国法人が国内においてその代理人等を通じて行う事業に帰せられるものが法人税の課税対象となり、さらに、匿名組合分配利益のある外国法人が同法141条1項1号から3号までのいずれにも該当しない場合でも、法人税の課税対象となる(同条4号)から、匿名組合分配利益は、法人税の課税対象となる。

しかし、匿名組合分配利益は、従来、日蘭租税条約23条に規定する「前諸条に明文の規定がないもの」に該当するものと解されているから、我が国には課税権がないことになる。

原告が本件契約に基づき日本Bから匿名組合分配金という名目で受領した本件各利益は、日蘭租税条約に定める所得のいずれに該当するかについて

原告は、オランダに本店を置く法人であり、かつ法人税法に規定する公共法人等には当たらないから、法人税法138条に規定する国内源泉所得を有するときは、同法に従って法人税を納める義務があり(同法4条2項)、同法141条各号に係る外国法人の区分に応じて当該各号に掲げる国内源泉所得に係る所得について、各事業年度の所得に対する法人税が課される(同法9条、141条)。

本件事業は、対外的には日本Bの単独事業であり、本件事業に係る資産は、日本Bが単独所有し、従業員も日本Bが単独で雇用するという法形式をとっている。

しかし、本件契約は、原告と日本Bを構成員、日本Bを業務執行組合員として原告と日本Bが共同して本件事業を行うという内容の任意組合契約であるから、原告と日本Bとの関係では、日本B名義で所有ないし使用している建物等は、両者の共有ないし共同使用であり、日本Bとして雇用契約を締結している従業員も、原告と日本Bの両者が雇用していると評価することができる。

また、原告は、オランダ課税当局に対し、原告が本件事業に出資するとともに、本件事業の営業者たる日本Bの業績に対し直接的にかかわり合っているから、本件事業は原告の事業とみなすことができるので、日本Bは原告の固定的な機関となり、したがって、本件各利益についての課税権は日本国にある旨主張しており、オランダ課税当局も、原告の上記主張を認めて、本件各利益について原告に課税していない。オランダ課税当局は、二重課税を避ける目的で、自発的に原告に関する情報を提供してきたのであり、原告又はその租税コンサルタントの主張を受けて、日蘭租税条約に照らし、原告の恒久的施設が日本に存在すると判断した上で原告の課税関係を決定したものであるから、原告又はその租税コンサルタントがオランダ課税当局に対して主張したことがオランダ国内法に関する主張にとどまるものとは到底考えられないのであり、その主張が日蘭租税条約8条の適用において、日本Bが原告の恒久的施設に該当するという趣旨のものであったことは、明らかである。

さらに、原告は、日本Bの事業の実体に関して具体的な事実関係を一切明らかにしようとしない。オそして、前述のとおり、恒久的施設の認定に当たっては当該施設の所有権や賃借権などの権原を有している必要がないことに、前記イからエまでを加えて総合勘案すると、日本Bの本店及び支店等は、原告にとって日本国内にある支店ないし事務所に当たるから、原告は、本件各事業年度において日本国内に恒久的施設を有していたものと認めることができる。

したがって、原告は、法人税法141条1号に規定する国内に支店、工場その他事業を行なう一定の場所で、かつ法人税法施行令185条1項1号で定めるものを有する外国法人に当たるということができる。

物品販売業は、法人税法2条13号に規定する政令に規定する収益事業に含まれる(法人税法施行令5条1項)ところ、本件事業は、日本国内において「B」ブランドの心臓ペースメーカー、血管カテーテル等を輸入・販売する事業であるから、本件事業は、物品販売業として、法人税法138条1号にいう「事業」に当たる。イ本件契約は、原告と日本Bを構成員、日本Bを業務執行組合員として原告と日本Bが共同して本件事業を行うという内容の任意組合契約であるから、本件事業は、本件契約に従い、対外的には日本Bの名義を使用して日本Bの単独事業として行われていたが、原告にとっては、原告が保有する本件恒久的施設を通じて日本国内において行う事業であるということができる。そうすると、原告が本件契約に基づき日本Bから匿名組合分配金という名目で受領した金員、すなわち本件各利益は、原告が日本国内において日本Bと共同して本件事業を行ったことによって生じた所得となる。そして、本件事業は、すべて本件恒久的施設を通じて行われているから、本件各利益の全額が本件恒久的施設に帰属する所得である。

以上によれば、本件各利益は、法人税法138条1号に規定する「国内において行う事業から生じ」る所得に該当する。

他方、原告は、オランダに本店を置く法人であり、日蘭租税条約上、オランダの居住者に該当するから、法人税法上、原告に同法138条に規定する国内源泉所得があっても、日蘭租税条約上、我が国に源泉があるとされていない所得については、我が国で課税することができない(法人税法139条)。

しかし、日蘭租税条約8条1項に規定する「事業」の意義について、同条約には格別の定義規定は置かれていないものの、本件事業のような物品販売業が同項に規定する「事業」に該当することには疑義がない。

また、OECDモデル条約7条は、見出しに「事業所得」という用語を用い、本文に「企業の利得」という用語を用いているから、両者は同義であるということができるところ、同条のコメンタリーでは、本条又は他の条において「利得」の用語が用いられている場合、企業活動を遂行するに当たって得られるすべての所得を含む広い意義を有するものと理解しなければならず、このような幅広い意義はほとんどのOECD加盟国におけるこの用語の意義に対応しているとされている。

したがって、企業の利得又は事業所得とは、企業が企業活動を遂行するに当たって得られるすべての所得、すなわち包括的な所得を意味するのであり、日蘭租税条約における「企業の所得」も上記と同じ趣旨に解すべきである。したがって、本件事業は、日蘭租税条約8条1項に規定する「事業」に当たるというべきであり、また、前述のとおり、本件事業は、原告と日本Bとの共同事業であり、原告の企業活動そのものであるから、本件事業から生じた所得である本件各利益は、日蘭租税条約8条1項にいう「企業の利得」に該当するというべきである。

そして、本件各利益は、原告が日本国内に有する本件恒久的施設を通じて日本国内で行った本件事業から生じた所得であり、そのすべてが本件恒久的施設に帰属する。

以上によれば、本件各利益については、日蘭租税条約8条1項に規定する「企業の利得」として、我が国に課税権があるというべきである。

東京高裁/両者の主張

納税者の主張

(原判決における争点把握の誤り、国際課税の基本ルールと日蘭租税条約の解釈、パートナーシップにおける恒久的施設の認定)について

原判決の争点の把握は誤りであるとの控訴人の主張は争う。

控訴人の上記主張は、以下の2点において、原審における控訴人の訴訟追行と大きく矛盾している。

第一に、原審裁判所は、数次にわたり争点の案を記載した書面を両当事者に配布して意見を求めた。平成17年7月6日の口頭弁論で配布された書面(甲12)が最終版であるが、そこに整理された争点は、原判決の「五争点」に記載された3つの争点と同一である。その際、控訴人は、「本件契約が匿名組合契約か任意組合契約であるかの契約の解釈」が本件の第1の争点であることを、口頭弁論において明示的に合意している。それにもかかわらず、控訴人が原判決の設定した争点を不適当と批判するのは自己撞着である。

第二に、控訴人は、原審における準備書面において〔平成16年6月25日付け被告準備書面(1)10頁、第3、3「匿名組合における課税関係」、(4)「租税条約の適用について」〕、「匿名組合利益については、法人税法上は法人税の課税対象とされているのであるが、前記1、2で述べたとおり、日蘭租税条約の適用がある場合には、同条約23条の規定が優先するから、オランダ法人の所得である匿名組合分配利益は、その他所得に該当し、我が国では課税されていない。」と主張しており、本件契約が匿名組合であれば、オランダ法人である被控訴人の所得である匿名組合分配利益は、日本において課税されない点を明示的に認めていた。

このことは、元国税庁国際業務室長の見解(甲21)、国税当局の見解(甲5)、国税不服審判所の裁決(甲3)、学術文献(乙18、33)、日蘭租税条約の改正交渉(甲22、23)などからも明らかである。

それにもかかわらず、控訴人は、当審において突然、匿名組合には典型的なものと非典型的なものとがありそれによって課税方法が異なるなどという、課税根拠たる法人税法及び関係政省令に全く規定されていない独自の概念を持ち出し、非典型匿名組合契約は日蘭租税条約23条の適用を受けないと主張している。

これは、日蘭租税条約の規定に反しており、かつ、日本法上の根拠が一切ないのに課税を求める点で、憲法の定める租税法律主義に反するだけでなく、原審における控訴人自身の主張を真っ向から覆す主張である。

国際課税の基本ルールと日蘭租税条約の解釈

租税条約の適用に当たり、第一に検討すべきは、恒久的施設の存否であるとの控訴人の主張は、以下のとおり租税条約の構造にそぐわない。

すなわち、租税条約の条文の構造は、企業のある所得が条約のどの条項の所得に該当するかを第一に検討する構造となっている。日蘭租税条約は、7条から22条まで各種の所得を規定し、これら諸条に規定のない所得を23条のその他所得として、その課税関係を定めている。これに対し、5条の恒久的施設条項は、恒久的施設の定義を定めたものであって、課税関係は定めていない。「恒久的施設基準は、国際的二重課税条約において、ある特定の種類の所得に対してその源泉地において租税が課されるべきかどうかを決定するために一般に用いられている。」〔OECDモデル条約7条に関するコンメンタリー・パラ1(乙40)〕ものであって、「ある特定の種類の所得」を判断した後に機能する基準なのである。更に、第一に検討すべきは恒久的施設の存否であるという控訴人の主張のうち、「恒久的施設の存否である」という部分も誤りである。日蘭租税条約11条6項、12条5項、13条4項等の条項が、配当や利子等を8条(事業所得)の適用対象としているのは、これら所得の原因となる資産が、当該企業が恒久的施設を通じて行っている事業に真に関連するからであり、かつ、その場合に限られる。従って、「恒久的施設の存否によって」条文の適用が異なるとする控訴人の主張も誤りである。

租税条約の採るルールは「恒久的施設なければ課税なし」であって、「恒久的施設あれば課税あり」ではない。オランダの法人が日本国内の源泉から得た匿名組合利益(匿名組合の利益分配金)に対しては、日蘭租税条約8条の適用はなく、同条約23条が国内法に優先して適用され、恒久的施設の有無にかかわらず、我が国では課税されないことは、本件当時行なわれていた課税庁の一貫した伝統的な取扱である(甲5)。原審における控訴人の主張も同様であり〔被告準備書面(1)9頁「租税条約の適用について」〕、さらに、原審において控訴人が証拠として提出した学術論文でも匿名組合利益を事業所得とする見解は妥当ではないとされている(乙18の183頁)。

日蘭租税条約の解釈第一に検討すべき法律問題は、匿名組合からの利益配当が、日蘭租税条約8条が規定する「企業の利得」に該当するかということである。匿名組合からの利益配当が「企業の利得」に該当しなければ、日蘭租税条約8条の適用はなく、日蘭租税条約23条の問題となり、我が国に課税権がないことは明らかだからである。

ところで、「企業の利得」は、日蘭租税条約において特に定義(日蘭租税条約3条2項)されていない。従って、日蘭租税条約3条2項により、「企業の利得」という用語は、「その国の法令上有する意義を有する」ことになる。平成7年から平成10年当時の日本の法人の所得に関する租税法令上、匿名組合員が10名未満である場合の匿名組合利益は資産運用所得(旧法人税法施行令177条4号)であり、事業所得(法人税法施行令176条参照)とは明らかに区別されていた。従って、本件処分の対象となった各事業年度において、「企業の利得」すなわち事業所得が、匿名組合からの利益配当を含まないことは、日本の租税法令上明らかであった。よって、日本の法令上事業所得に該当しない匿名組合利益は、日蘭租税条約8条の解釈としても、「企業の利得」に該当しない。この考え方が、上記伝統的な取扱の基礎となっている。

モデル条約との比較日蘭租税条約23条は、OECDモデル条約21条に対応するものであるが、日蘭租税条約23条には同モデル条約21条2項〔1の規定は、一方の締約国の居住者である所得(第6条2に規定する不動産から生ずる所得を除く。)の受領者が、他方の締約国において当該他方の国内にある恒久的施設を通じて事業を行い又は当該他方の国において当該他方の国内にある固定的施設を通じて独立の人的役務を提供する場合において、当該所得の支払の基因となった権利又は財産が当該恒久的施設又は当該固定的施設と実質的な関連を有するものであるときは、当該所得については、適用しない。この場合には、7条又14条の規定を適用する。〕に対応する規定が含まれていない。

その後平成4年の日蘭租税条約の改定の際にも、これに対応する規定は追加されなかった。これは、我が国が、租税条約上明文の規定がない種類の所得であっても恒久的施設に実質的な関連がある場合には源泉地国で課税をするという条約例があることを認識しつつ、あえて日蘭租税条約においては源泉地における課税権を放棄していることを意味している。ウオランダにおけるパートナーシップにおける恒久的施設の認定について被控訴人が恒久的施設を有していたかどうかを判断するのであれば、問題となるのは、我が国の商法を準拠法として締結された本件契約に基づく、被控訴人による日本Cに対する出資と、日本Cによる日本における事業の運営及び日本Cから被控訴人への利益の配当が、日本の法令及び日蘭租税条約に照らして、被控訴人による我が国の恒久的施設を通じた事業活動と認定できるか否かである。

この問題を考えるにあたって、日本の法令及び日蘭租税条約に関する解釈を示したものではないオランダ及び米国の裁判例は、単なる参考以上の意味を有しない。また、控訴人が引用、紹介しているオランダ及び米国の裁判例は、いずれもそれぞれの国の法律に基づいて組成されたパートナーシップが外国のパートナーにとっての恒久的施設と認められるか否かに関する判断を示しているが、これらのパートナーシップはいずれも日本法に基づく匿名組合とは相当性質が異なり、むしろ、任意組合や有限責任事業組合に近い性質を有するもので、匿名組合契約を前提とする本件への類推への基礎を欠く。

(本件契約は任意組合契約であり、日本Cの事業拠点は被控訴人の恒久的施設と解すべきである。)について

控訴人の同主張は争う。アパートナーシップ契約における文言として、「interests」という語が意味するところは、通常は「持分」のことであるという控訴人の主張〔同イ(ア)〕は、誤りである。控訴人は、その根拠として3つの文献(乙25、28、29)を列挙するが、控訴人が列挙する文献は、全て外国法上のPartnershipに関する文献であり、我が国の商法に基づく匿名組合に関する記述ではなく、また、これらの文献で取り扱われている「Partnership(パートナーシップ)」の財産は、パートナーが共同で所有するものと記載してあり、パートナーがパートナーシップの財産に対する(共有)持分を有する関係としての「Partnership(パートナーシップ)」についての記載事例である。このような組合財産に対する持分を有する関係としての外国法上の「Partnership(パートナーシップ)」における「interests」が、これら文献において「持分」と訳されているのは、当然なのである。

本件で問題となっているのは、本件契約の日本法における性質決定であり、本件契約における組合員が組合財産に対する持分を有するか否かである。日本法における解釈として、本件契約における組合員が組合財産に対する持分を有しないのであれば、「interests」を利益と訳すのが適当であり、本件契約における組合員が組合財産に対する持分を有するのであれば、「interests」が持分と訳されるべきなのである。外国法上の「Partnership(パートナーシップ)」における「interests」は通常「持分」と訳されているから、本件契約の解釈においても「持分」と訳すべきという控訴人の主張は、本件契約の解釈が日本法上の問題であることを理解していない上、訳語から権利の性質を決定しようとしているのであり、論理が逆転していて、主張自体失当である。

すなわち、本件契約において、「interests」をどう翻訳するべきかを根拠に、本件契約の法的性質を論じようという控訴人の主張は皮相的であり、到底成り立ち得ない。

仮に、ここにいう「interests」が、本件契約に基づく将来の利益分配請求権を指すにすぎないのであれば、営業者の利益自体が不確定なものである以上、現物出資の価額が特定できず、現物出資の目的としては適切なものではないとの控訴人の主張〔同イ(ウ)〕は、誤りである。利益配当請求権という債権が現物出資の対象となり得ることについては、おそらく争いはないと思われる。匿名組合員の有する権利は、利益分配請求権と契約終了時における出資金返還請求権が一体となった匿名組合契約に基づく債権的権利である。

現物出資の対象は、財産出資であれば良いのであって、このような債権的権利が含まれることには、なんの疑問もない。また、そもそもオランダ法に準拠した被控訴人の設立行為である現物出資を同じくオランダ法に準拠して設立されたAが実行した場合の当該現物出資の準拠法は日本法ではない(オランダ法と考えるのが自然である。)ため、どのような現物出資が認められるのかは現地法(オランダ法)に則して考えなければならない。よって、「interests」を組合財産に対する共有持分と考えなければ現物出資となり得ないという控訴人の主張は、何の根拠もない。

上記だけが当審における控訴人の新たな主張であり、控訴人の主張するそれ以外の根拠は、原審からの主張であり、以下のとおり、いずれも失当である。(ア)本件契約の目的と特異性との主張(控訴人の主張ア)について本件契約は、巧妙に仕組まれた特異な契約であるとの控訴人の主張は、控訴人の思い込みによるものである。本件契約の締結目的は、原判決が認定したように、「出資によって日本Cの資本金が5億円を超えるときは、日本Cは、株式会社の監査等に関する商法の特例に関する法律1条の2第1項1号に規定する大会社に該当することになるから、会計監査法人及び常勤監査役の設置が強制される等の規制を受け、会社の運営コストが増加することになる」(原判決61頁2行目から7行目)等の理由により、増資ではなく匿名組合という出資形式がとられたのである。控訴人は、被控訴人のオランダの税務当局に対する表明に従って、本件契約を任意組合と解すべきであると主張するが、被控訴人租税コンサルタントがオランダの税務当局に対して行ったオランダ法に関する主張は、本件契約が匿名組合契約であるとしたものであり、本件契約を任意組合と解する根拠となり得ないばかりか、本件の恒久的施設の有無に関する判断と一切関係がない。(イ)控訴人の主張イ(イ)について上記(ア)記載のとおりである。

控訴人の同主張のとおりであれば、「組合財産の所有権が営業者に帰属し、その所有権行使は本契約の規定に従って一定の制約を受け得るという条項である」という、原判決と同じ結論に至ることになる。営業者の所有権行使に関する制約を定める明確な規定が存在しないとしても、原判決の結論には矛盾せず、控訴人のいうような「本件契約書5条1項(a)が、組合財産の所有権の帰属を定めた規定と直ちに解することはできない」という結論は導かれない。

控訴人の同主張bは、原判決が、本件契約書1条(定義)における「PartnershipInterest」を「匿名組合権利」と訳しており(原判決24頁下1行)、本件契約書10条の「PartnershipInterest」は、「組合持分」と訳されるべきではなく、「匿名組合権利」と訳されるべきであり、矛盾は一切生じないから、失当である。

控訴人の主張ウについて原判決は、本件契約書の他の条項〔8条3項、5条3項(b)〕との整合性、本件契約書4条2項全体としての解釈の整合性を検討した上で、本件契約書4条2項は「組合損益が直接組合員に帰属するという規定」ではないと認定しており、同解釈が正当である。

控訴人の主張エについて控訴人が根拠とする本件契約書6条2項(c)は、質問権について一切言及していない。また、本件契約書6条2項(b)の質問状の送付については、「本件契約6条1項は、『匿名組合員は、組合事業の経営への参加及び経営権を持たない。日本国商法に基づき、匿名組合員は、組合の帳簿・記録の閲覧を求め、組合事業及び財産の状況を検査する固有の権限を持つ。』と定めているのであって、」この検査の権限の行使方法として定められた同6条2項(b)の質問状の送付は、本件契約が匿名組合契約ではなく任意組合契約であることの根拠としての事業への積極関与を示す根拠規定とはなり得ない(原判決56頁13行目から57頁5行目)。また、控訴人が根拠とする本件契約書10条2項がなんら根拠とならないことは、原判決が判示しているとおりで、これに対する控訴人の反論は一切ない。

控訴人の主張オについて本件契約書1条の「出資割合」の規定が、匿名組合と相容れないどころか、むしろ匿名組合契約上通常規定されるべき規定であることについては、原審以来被控訴人が詳細に主張し、原判決が採用した(原判決54頁12行目から55頁10行目)とおりである。

また、営業者及び匿名組合員が「ガイダント」という同一商号を使用していることから、本件契約は任意組合と解釈されるべきである、と控訴人は主張するが、出資者の名称の秘匿の必要性の不存在が匿名組合であることを否定する根拠とならないことは、原判決が詳細な理由付けにより認定判断したとおりである。控訴人が当審で証拠として提出した鑑定意見書(乙30の2)も、本件契約が任意組合契約ではなく匿名組合契約であると認めている。

控訴人は、控訴審に至って、匿名組合についての一般的・通説的な理解とはおよそ異なる学説に依拠して、原審の争点整理の過程で一旦取り下げた上記主張を再度蒸し返してきた。原審において取り下げた主張を控訴審において蒸し返すのは、訴訟上の禁反言に反するか、あるいは、時機に後れた攻撃防御方法として許されるものではないから、却下を求める。

典型的匿名組合と非典型的匿名組合との区別に、法律上の根拠はない。控訴人は、匿名組合を典型的匿名組合と非典型的匿名組合とに分類し、それぞれにつき異なる法律効果を主張する。控訴人が証拠として提出した書証〔P教授の論文(乙30の3)やS教授の論文(乙33)〕によれば、ドイツ法においては、民商法だけでなく税法も、匿名組合に典型的匿名組合、非典型的匿名組合という分類があるようであるが、それはドイツ法の立法による区別であって、日本法上はそのような分類は存在しないし、裁判例及び確立した解釈としても、このような分類は存在しない。

控訴人は、租税条約の適用に当たって非典型的匿名組合か否かを認定するために「共同事業性及び財産の共同所有性」の有無を検討する旨主張しているが、このような意味不明な基準を追加することは、法的安定性・予測可能性を害し、課税要件明確主義の観点からも許されない。また、日独租税条約においても、典型的匿名組合契約と非典型的匿名組合契約の区分は存在しない。従って、この主張は、租税条約にも、我が国の法令にも根拠のない課税を主張するものであるから、憲法の定める国際法規の遵守及び租税法定主義に反するものである。

また、前記P教授の論文(乙30の3)によれば、ドイツ法と我が国の法律では、同じ匿名組合という名称が付されているものの、基本的にその性質の理解が異なっており、控訴人のように、ドイツ法における匿名組合についての法的な議論を我が国の匿名組合にそのままあてはめるような議論をするのは、基本的に誤っている。また、前記S教授の論文(乙33)は、結論として、我が国の国内税法の観点から見て、匿名組合契約について租税条約上の利子条項に基づく課税(源泉徴収)を主張するものであって、企業の利得としての課税を主張する控訴人の立場を支持しているわけではない。

更に、控訴人の主張は、Q弁護士の見解とは異なる全く独自の見解である。R博士の鑑定意見書は、「実質的な事業組合」を「他の何らかの事業組合と同様に取り扱わなければならない」ことが条約そのものの解釈から導かれているというもので、「非典型的匿名組合」が「実質的に事業組合」であることは、租税条約からではなく、ドイツ税法から導かれているにすぎない。ウ業務執行型・非典型的匿名組合との控訴人の主張について(ア)立法上そのような区別がされているドイツ法のような法環境下であるならばともかく、法令上そのような区別がなされていない日本法において、任意組合か匿名組合かの判断基準(①組合財産が共有か否か、および、②共同事業性の有無といった要件により判断されると考えられている。)以外に、業務執行参加型の匿名組合契約とそうでない匿名組合契約とを分けて考えるべき理由はない。任意組合であると考えられる程度の業務執行への参加があれば任意組合なのであり、それ以外に「業務執行参加型」の匿名組合契約を観念する必要性は認められない。

控訴人は、本件契約は、被控訴人に対し、商法上の匿名組合員に認められている検査権(商法542条、153条)を超えて、業務執行の方針決定の重要な一部というべき「新たに出資者を募るか否か」についての判断に参加することのできる権利という民法上の任意組合における組合員の管理権に近い強力な権利を付与していると主張する。まず、控訴人は「業務執行参加型」といい得るためには、商法542条に定められた監視権以上の権限が付与されていることが必要と主張するが、具体的にどの程度の権限が付与されていれば「業務執行参加型」に該当するのかが明らかではなく、商法542条に定められた監視権以上の権限が少しでも付与されていれば「業務執行参加型」の非典型的な匿名組合契約であるというのであれば、実際の匿名組合契約の大部分が「非典型的な」匿名組合契約であるということになり、このような区分に日本法上は意味があるとは思われない。

次に、控訴人がその主張の根拠とする本件契約の条項のうち、本件契約書10条2項については、原判決で、匿名組合契約において、営業者が出資者の数を増やす目的で新たに匿名組合契約を締結するには既存の匿名組合員の同意を必要とする旨定めることも、十分にあり得るものと考えることができる、と正当に判示されており、また、本件において実際に新たな匿名組合員の追加が提案されたことも、それについて被控訴人が意見を述べたこともないのであるから、被控訴人が恒久的施設を有するかどうかの判断の根拠としてこの規定をあげることには何ら理由がない。

なお、控訴人の提出したP教授の鑑定意見書(乙30の2)は、営業者である日本Cの経営判断について、同意又は異議を表明する権利をA、被控訴人に付与していることになり、同異議権は典型的匿名組合の匿名組合員に付与される監視権(商法542条、153条)よりも強力な権利であり、それは民法上の任意組合における組合員の管理権に近いと述べている。しかし、これは、商法上匿名組合と類似の法規制に服している合資会社(商法542条参照)と比較すると、均衡を失した意見である。商法上、合資会社の有限責任社員は業務執行権を有しないが(商法542条、156条)、当該合資会社が新たな有限責任社員の加入を認める場合は、当該有限責任社員の氏名、出資の目的及び出資の価格は合資会社の定款記載事項であり(商法148条、63条3号及び5号)、定款変更には無限責任社員及び有限責任社員を含めた総社員の同意が必要である(商法147条、72条)。すなわち、商法は、業務執行権を有しない合資会社の有限責任社員に、明示的に他の有限社員の加入について異議権を与えている。従って、他の社員の加入を認めるか否かに関する同意または異議の表明は、業務執行に対する関与にはあたらないというのが商法の立場である。

このような商法の立場を前提とすれば、本件契約書10条2項に定める匿名組合員の追加についての異議権も、匿名組合員の業務執行への関与ととらえるべきではない。従って、匿名組合員の追加についての異議権を匿名組合員が有している場合でも、匿名組合員が民法上の任意組合における組合員の管理権に近い権利を有しているわけではなく、これを根拠として、本件匿名組合が業務執行参加型非典型的匿名組合であると論じることには理由がない。

本件契約書6条2項(c)については、商法上も匿名組合員は営業年度の終わりに営業者の業務及び財産の状況を検査する権限を有しているのであり(商法542条、153条)、会計年度末における質問・検査権を定めた本件契約書6条2項(b)、(c)は、この規定を敷衍したものであって、その内容はほぼ同じであり、更に、商法上、営業年度末以外のタイミングであっても裁判所の許可を得て検査権を行使することができるが、本件契約にはそのような規定はないから、この意味では、本件契約における質問・検査権は、商法上の権利よりもやや弱いものといえる。本件契約書5条1項(b)については、原判決が、「決して不合理なことではないし、匿名組合の本質に反するということもできない」と正当に判示しているとおりである。これらの条項は、いずれも匿名組合員が業務に積極的に参加することを定めたものではなく、むしろ匿名組合員が業務執行権を有しないことを前提に予め契約の内容として合理的な範囲で営業者の行動を制約したものであって、実際の匿名組合契約においてよく見られる条項である。以上の事情は、本件契約がまさに典型的な匿名組合契約であって、任意組合でも非典型的な業務執行参加型の匿名組合契約でもないことを裏付けるものである。

控訴人が提出した乙31、34号証は、被控訴人が日本Cに何らの影響も及ぼしていないことを示すものであり、日本Cが被控訴人に従属していなかったことを示している。

財産参加型・非典型的匿名組合との控訴人の主張について

控訴人が根拠とするP教授の鑑定意見書(乙30の2)は、契約当事者間において、計算上、営業者の固有の財産と区別されて債権法上の効果を有するものとしての内的組合財産が形成されていることは否定し得ない、と主張するが、典型的匿名組合の場合よりも経済的に匿名組合員に有利な条件の匿名組合契約を締結したからといって、内国法人である営業者の事業所が、当該外国法人の恒久的施設にあたることになる合理的な理由はない。

また、控訴人は、本件匿名組合に、「本件事業用の組合財産が存在する」ということを本件匿名組合が財産参加型・非典型的匿名組合契約に該当する根拠の1つとするようであるが、この点は、既に原判決が正しく判示しており、根拠とならない。匿名組合契約において、匿名組合の損益分配のための匿名組合契約の対象となる財産を、計算上、営業者のその他の財産と区別して管理するのは、すべての匿名組合契約において例外なく必要な行為であって、それが「計算上」「内的組合財産が形成されている」などというのであれば、すべての匿名組合について「計算上」「内的組合財産が形成されている」ことになり、これをもって、匿名組合であることを否定する根拠とは全くなりえない。

控訴人は、本件契約書8条3項(c)を根拠に、典型的匿名組合における匿名組合員の出資価額返還請求権(商法541条)よりも有利な権利が匿名組合員に保障される点をあげる。しかし、商法541条の解釈として、「匿名組合員は、出資により企業に参加している以上、企業の解体による契約終了の最終段階では、組合の成立から終了までの間における営業財産の値上がり分があれば、評価益として計上し、これを加えて返還すべき出資の価額を計算すべきである」という考え方が広くとられており、上記の特約が商法541条の出資価額返還請求権よりも有利であり、非典型的であると論じる根拠は薄弱である。仮にドイツではこのような特約が非典型的匿名組合の要素として捉えられるとしても、それがそのまま日本法に妥当するというわけではない。

控訴人の上記主張〔オランダの税務当局も調査の上、本件各利益は日蘭租税条約の解釈上、我が国に課税権があると判断している。〕について

日蘭租税条約ないしモデル条約上、居住地国が実際に課税権を行使したか否かは、他方の国の課税権の行使に影響を及ぼさない。モデル条約コンメンタリーも、「本項において定められた規定は、居住地国が課税権を実際に行使するか否かに関わらず適用され、従って、他方の締約国において生じた所得に対しては、当該国は、たとえそれが居住地国で課税されない場合であっても、課税することはできない。」〔モデル条約21条(その他所得の課税)に関するコンメンタリー・パラ3(乙40)〕としている。また、オランダの税務当局に、我が国の課税権の有無に関する判断の権限がないことについては、指摘するまでもない。

控訴人の上記主張(租税回避スキームは租税条約の趣旨にも反する。)について

二重課税回避と二重非課税回避は同一視することのできない概念である。租税条約の本来の目的は、二重課税の回避であって、二重非課税の回避ではない。この点については、恒久的施設に関する議論に関して控訴人が事業所得条項の適用範囲を広く考えるべきであることの根拠として提出したモデル条約コンメンタリー(乙40)が、恒久的施設を有する企業への課税に関する注釈として、「租税回避の防止を必要以上に重視すれば、租税条約の目的の維持から外れてしまう」ことを警告していることにも留意すべきである。

租税条約の二重課税回避の目的を繰り返し強調して本件への課税を主張する控訴人は、二重課税の問題と二重非課税の問題を同一視していると考えざるを得ず、そもそも租税条約の根本的理解に大きな誤りがある。本件においては、二重課税の問題は一切生じていないのであり、二重課税の回避という租税条約の目的をもって、本件における課税の根拠とすることは、論理的に不可能である。租税回避の防止は、法律や租税条約の改正で対応すべきものである。

匿名組合利益への課税については、租税法律主義及び法的安定性の観点から、明文の規定を設けることによって実現すべきであって、このような姿勢は、日蘭租税条約改正の動きに見られるだけでなく、他の租税条約〔日独租税条約(10条5項、8項)、平成15年11月6日に締結された新日米租税条約(議定書13条)、平成18年2月2日に締結された新日英租税条約(20条)など〕においても貫かれているのである。

国税庁の主張

原判決における争点把握の誤り、国際課税の基本ルールと日蘭租税条約の解釈、パートナーシップにおける恒久的施設の認定ア原判決における争点把握の誤り原判決は、本件の争点が、本件契約が匿名組合契約か任意組合契約であるかの契約の解釈にあるとした上、本件契約が匿名組合契約と認められ、匿名組合である以上、被控訴人は我が国の恒久的施設を通じて事業を行っているわけではないとして、我が国には課税権はないとした。

しかしながら、後記イのとおり、日蘭租税条約を含む国際課税の基本ルールの下では、被控訴人が我が国に恒久的施設があると認められる限り、それに帰せられる所得は、すべて日蘭租税条約8条1項の規定する利得に該当するといわなければならないから、我が国の課税権の有無を検討するに当たっては、まず、被控訴人が我が国に恒久的施設を有しているか否かの認定判断を欠くことはできない。

また、後記のとおり、オランダにおけるパートナーシップにおける恒久的施設の認定について、その事業形態が共同して事業を運営していると認められるときは、他方のパートナーの事業施設は、他方のパートナーの恒久的施設に当たると認定することも可能である。以上から、原判決の争点の把握は誤りである。

国際課税の基本ルールと日蘭租税条約の解釈国際課税のルールに照らせば、出資者がある事業に出資を行い、当該事業からの利益の配分を受けるという場合に、その事業に対し持分を有するとされるとき、あるいはその事業を共同して運営管理していると認められるときは、当該事業の営業を行う者の事業の拠点である施設は、恒久的施設と認定される。

従って、任意組合として共同事業であることが明らかな場合はもちろん、匿名組合であっても、上記の要件を満たす場合は、その出資者が恒久的施設を有すると認められる場合に当たるというべきである。

従って、契約の性質決定と恒久的施設の有無の認定とは論理必然的には結び付かない問題である。租税条約の適用に当たり、第一に検討すべきは、恒久的施設の存否である。

事業から生ずる所得については、「恒久的施設なければ課税せず」とするのが国際的な課税ルールとなっている。日本においても、法人税法等はもとより各国との租税条約においても、同様の課税ルールに立った取扱いを定めており、本件において適用されている日蘭租税条約も例外ではない。

そして、日蘭租税条約8条1項によれば、オランダにある企業が、日本における恒久的施設を通じて事業を行う場合、日本においては、その企業の利得に対し、当該恒久的施設に帰せられる部分についてのみ課税することができるとされている。

日蘭租税条約8条にいう「利得」とは何かについて、同条約は特に定義規定を設けていないが、OECDモデル条約7条(日蘭租税条約8条に相当する。)は、「利得」という用語について、本条(7条)及びOECDモデル条約における他の条において用いられる場合には、企業活動を遂行する際に得られる一切の所得を含む広範な意義を有すると理解されるべきであると解されており(乙17号証の2、3枚目・パラ32)、OECDモデル条約を受けて締結された日蘭租税条約8条1項についても同様に解すべきであるから、同条約8条1項にいう「利得」には企業活動を行う者がその企業活動を通じて稼得するすべての所得が、その種類を問わず含まれるものというべきである。

本件において、まず第一に検討すべき問題である、被控訴人が国内に恒久的施設を有しているか否かは、国内に当該企業の「事業を行う一定の場所」として機能していると評価し得る物的施設が存在しているか否かを検討しなければならない。

本件において、日本Cの医療機器の販売を行うための国内事業所があるので、この事業所が、オランダ法人である被控訴人にとって、本件事業を行うための日本国内にある事業所と評価し得るかが問われなければならない。

オランダにおけるパートナーシップにおける恒久的施設の認定についてオランダにおけるパートナーシップ(CV)成立に係る要件として、各パートナーが利益に対する取り分を受け取る権利を有していること、有限責任パートナーはCVの方針決定に参加すること又は少なくとも参加することができることが挙げられている。

そして、オランダの最高裁判決及び被控訴人の見解(乙14の1・2)からすると、パートナーシップでの事業参加の場合は、そのパートナーシップに対し持分を保有し、パートナーシップの成果に対して直接権利を有するような事業参加の形態であるという場合には、パートナーの事業拠点は、事業参加者の恒久的施設になり得る。

オランダの最高裁判決(恒久的施設に関する議論は、基本的に条約締結国間の課税権の配分を定めた租税条約の解釈の問題であるから、我が国において同様の事例に係る裁判例等がない場合に、外国の裁判例を引用することは、条約を解釈するに当たり適切な方法である。

また、被控訴人の租税コンサルタントがオランダ税務当局に対する回答を行う際にそれを引用しているから、同最高裁判例を本件の解釈に引用することは、何ら不当なものではない。)等によれば、たとえリミテッド・パートナーシップであっても、各パートナーに帰属する所得があり、パートナーがパートナーシップの持分を有する限り、パートナーシップの事務所は、リミテッド・パートナーの恒久的施設であると判断されていると解することが可能である。

すなわち、リミテッド・パートナーのパートナーシップの業務に対する具体的関与のいかんを問わず、パートナーシップの持分を有し、かつ、パートナーシップの利益を直接受領するという形式が整っていれば、業務執行者の事業拠点をリミテッド・パートナーの恒久的施設として認定することが可能というべきである。そうすると、持分という要件を充たすか否かが不明な場合でも、その事業形態が共同して事業を運営していると認められるときは、他方のパートナーの事業施設は他方のパートナーの恒久的施設に当たると認定することも可能であるというべきである。

本件契約は任意組合契約であり、日本Cの事業拠点は被控訴人の恒久的施設と解すべきである。その理由は以下のとおりである。

本件契約の目的と特異性被控訴人らBグループは、本件各利益に対して日本及びオランダのいずれの国でも課税されないようにするため、本件契約書上の表現に意を払って、本件契約書を作成した。

そして、被控訴人は、この契約について、オランダの税務当局に対しては、日本にA又は被控訴人の恒久的施設があると認定されるように意図して、事業持分を有する共同事業としてのパートナーシップ契約であると説明しているが、日本の税務当局に対しては、事業に対する持分がなく恒久的施設がないと認定されることを企図して、匿名組合契約であると主張している。このように本件契約は、持分の有無という点に関し、オランダでは持分のある契約として、日本では持分のない契約として、全く相容れない主張をすることを狙って巧妙に仕組まれた特異な契約なのであり、このような場合、契約上文言を解釈するに当たっては、使用された文言の通常の使用方法や被控訴人がその契約に関して表明したところの意思も踏まえて解釈するのが相当である。

「interests」の解釈以下の点から、原判決の解釈(「interests」を利益と訳するのが相当である)は誤りである。

パートナーシップ契約における文言として、「interests」という語が意味するところは、通常は「持分」のことである。

被控訴人は、オランダの税務当局に対し、被控訴人が日本に恒久的施設を有する旨主張して課税権は日本にあるとしたが、その根拠として挙げたのは、オランダの最高裁判決であり、本件契約はオランダ法上のパートナーシップの一つであるCVに該当し、被控訴人は本件事業についての持分を有することを前提にしたものである。本件契約にある「interests」は、パートナーシップにおける通常の使用法と同様に「持分」と解釈して初めて被控訴人のオランダの税務当局への説明と整合性を持つことになる。

Aは、平成7年12月5日、Aが保有する本件契約にかかわる出資持分(原文は「SilentPartnershipInterest」)を現物出資する方法により、被控訴人を設立した(乙4)。仮に、ここにいう「Interest」が、本件契約に基づく将来の利益分配請求権を指すにすぎないのであれば、営業者の利益自体が不確定なものである以上、現物出資の価額が特定できず、現物出資の目的としては適切なものではない。そうであるとすると、この「interest」は持分と解して、初めて現物出資の目的財産とみるのが相当である。

a原判決は、本件契約書5条1項(a)が組合財産の所有権が営業者に帰属するとする条項であると解した上で、これとの対比において、「interests」を「持分」と解釈するのは相当でないとする。しかし、同項(a)は、単に組合財産は営業者によって保持される(willbeheld)との規定であり、同項(b)は、営業者の組合財産に係る所有権行使は、本契約の規定に従うとされている。ところが、「本契約の規定」中、営業者の組合財産の所有権行使に関する明確な規定は存在しない。

そうすると、本件契約書5条1項(a)が、組合財産の所有権の帰属を定めた規定と直ちに解することはできないのであって、その論拠とされた本件契約書5条1項の解釈に関する原判決の上記判示は、誤りがあるというべきである。bまして、原判決は「interests」を「利益」と訳さなければ本件契約書1条と5条1項との間に矛盾が生じると指摘する一方で、本件契約書10条1項の表題部の「PartnershipInterest」という用語について、「組合持分」と訳されていることを否定しない(原判決29頁)。

原判決の採った訳によれば、今度は本件契約書の1条と10条との間に矛盾が生じることになるのであって、本件契約書の解釈として極めて不自然な結果となる。

本件契約書によれば、本件事業から生ずる損益は、出資割合に応じて、直接、A及び日本Cに帰属することとされている(4条2項)。この規定は、被控訴人自身がオランダ税務当局に対しCVの利益に対する取り分を直接受けることができる旨その解釈を表明していたから、被控訴人の解釈に従えば、その文言どおり、本件事業から生ずる利益に対する取り分を直接受けることを可能とする趣旨の規定と解して何ら妨げはない。

商法上の匿名組合では、営業者に生じた利益は、その営業者に一旦帰属し、その後、匿名組合員に分配されることになり、直接、その損益が組合員に帰属するようなことはない。本件契約において、組合損益が直接組合員に帰属するという規定は、匿名組合契約(商法535条)とは相容れないものであり、任意組合の要件に合致するものである。

本件契約書6条2項(c)においては、「匿名組合員は、・・・営業者への組合財産及び事業につき、書面による質問状を送付できる」として、営業者の事業内容に対する質問権が付与されている。この権利は、行使の方法によっては、営業者の事業方針に対して強い影響力を及ぼすことを可能にするものである。次に、本件契約書10条2項は、匿名組合員は、新たな匿名組合員の参加について、「組合員の組合事業への参加は他の全組合員の全員一致の合意なしには認めない。」として、業務執行に他の者を加えることに対する拒否権が与えられている。ここでいう「新たに出資者を募るか否か」は、業務執行の方針決定の重要な一部というべきであり、この権利は民法上の任意組合における組合員の管理権に近い強力な権利というほかない。

以上のように、被控訴人は、商法上の匿名組合員に認められている検査権(商法542条、153条)を超えて、営業者の営業方針についての判断に参加することのできる権利を有していると解釈し得る規定が存在している。

それ以外にも、本件契約には、任意組合の特徴を有している条項が含まれている〔出資割合は営業者が9.32%で、匿名組合員が90.68%であること-契約書の1条。組合持分の譲渡等の制限-同10条1項。「本件契約の終了の時点で、組合事業に帰属する全財産が売却されていない場合には、匿名組合員は出資金勘定の公正な市場価格に対する権利」を有し、「出資金勘定の公正な市場価格の検討に当たっては営業権、未実現利益及びその他の隠れた積立金を考慮する」ものとされていること-同8条3項(c)。

本件契約書の条項が上記のように定め、典型的匿名組合契約における匿名組合員の出資価額返還請求権(商法541条)よりも有利な権利を匿名組合員に与えたことは、日本Cと被控訴人との間において完全に有効な債権法上の法的効果を有する内的共同財産が存在することを意味するものというべきである(乙30の2の14頁参照)〕。

更に、営業者及び匿名組合員が「ガイダント」という同一商号を使用しているのであるから、本件組合は、匿名組合員が「隠れた出資者」となる匿名組合というよりも、むしろ任意組合であるとするのが相当である。

仮に、本件組合が匿名組合の一種であると性質決定されたとしても、非典型的匿名組合契約であり、被控訴人が日本に恒久的施設を有するというべきである(当審における新たな主張)。

仮に、本件契約が、匿名組合契約の一種と性質決定されたとしても、事業に対して持分を有し、事業利益を直接受領し得る関係にあったこと、本件契約における匿名組合契約は、後記のとおり、業務執行型及び財産参加型の非典型的匿名組合契約であって、被控訴人は、本件契約に基づく本件事業の経営方針に対する強い権利を有し、組合財産に対する参加を通じてその経営に影響を及ぼし得るという立場にあり、共同して事業を運営管理していたということができることからすれば、日本Cの事業所は、被控訴人の日本における恒久的施設であると認めることができる〔P教授の意見書(乙30の2)参照〕。いわゆる組合形式を採用して事業を行う外国法人の恒久的施設の判定は、私法上の組合契約の性質決定のみによってなされるものではなく、組合員の組合事業への参加意思の有無、営業者と匿名組合員の共同事業性などを勘案してなされるべきであるとの控訴人の主張は、我が国の課税実務及び当事者の合意により多種多様な組合形式の事業が存在することと整合するものであり、また、我が国における匿名組合契約に関する法律専門家(乙38のQ弁護士の見解)の解釈、及びオランダ、アメリカ、ドイツの課税実務においても古くから承認され、国際的には一般的な解釈とされている(乙39の2のR博士の鑑定意見書参照)。ア業務執行型・非典型的匿名組合本件契約は、「組合員の組合事業への参加は他の全組合員の全員一致の合意なしには認められない」(修正前の10条2項)として、被控訴人に対し、商法上の匿名組合員に認められている検査権(商法542条、153条)を超えて、業務執行の方針決定の重要な一部というべき「新たに出資者を募るか否か」についての判断に参加することのできる権利という民法上の任意組合における組合員の管理権に近い強力な権利を付与している。

さらに、本件契約書5条1項(b)は、「組合財産に関する営業者の所有権の行使は、本契約の規定に従う」としているが、本件事業用の資産に関する所有権行使の方法の決定は、営業者である日本Cの重要な経営判断に属するものというべきである。

このような経営判断に対し、平成7年12月5日以前には、Aが日本Cとの100パーセントの資本所有の関係を背景に、強い影響力を行使することができたといえる。

本件においては、日本Cに資本出資するのはFであり被控訴人ではないものの、A、F及び被控訴人3社の役員はいずれもN氏及びO氏が兼任しており、原判決が「Bの意を受けて」Aや日本Cが行動したと判示している(原判決64頁)ことからすれば、本件においては、米国Bが被控訴人及び日本Cを管理支配するとともに、被控訴人が日本Cを管理支配するという構造が認められ、Bグループにおける資金関係、資本関係及び人的関係を統合した米国B及び被控訴人の管理支配を通じて、被控訴人と日本Cが共同事業を営んでいたと認められるのであって、日本Cが米国Bから指示、提案を受けていたことは、被控訴人が共同して事業を営んでいたことを排斥する理由とはならない。

以上から、被控訴人が日本Cに対し、強い管理支配権限を有していたことは明らかである。租税条約上の恒久的施設の存否の判断は、当該事業の実態を踏まえてなされるべきであり、当事者の資本又は出資関係に基づいて、その一方に管理支配権が及んでいるような特殊な場合にあっては、当該契約上規定された権利義務の条項に表われた文言の形式的な解釈だけではなく、実質的に共同して事業を実施していると認められるか否かの点を検討するべきである。

そして、本件組合は、Bグループの事業の一部であって、被控訴人と日本Cとの間で本件契約が締結され、それに基づき、相互に権利を得又は債務を負担していたものであるが、その資本出資関係が同一の企業グループに属する特殊なものであったことから、実際には、被控訴人の管理支配権限は、本件契約の権利義務の条項に定められた事項に限られたものとみることは困難であり、日本Cの経営全般に及んでいたというべきである。

以上のような観点からすると、本件組合が匿名組合契約の一種であると性質決定されるとしても、匿名組合員に対し、営業者の経営判断に参加する強い権利を付与しており、それは商法上認められた監視権(商法542条、153条)を大きく超える内容のものであるから、本件組合は匿名組合員が営業者の経営判断に参加する業務執行型・非典型匿名組合であるというべきである。

財産参加型・非典型的匿名組合本件組合には、本件事業用の組合財産が存在する(本件契約書1条の「組合財産」)。これは、少なくとも、契約当事者間において、計算上、営業者の固有の財産と区別されて債権法上の効果を有するものとしての内的な組合財産が形成されていることを否定できない。本件契約書8条3項(c)(本件契約の終了時点で組合事業に帰属する全財産が売却されていない場合には、匿名組合員は、出資金勘定の公正な市場価格に対する権利を有し、出資金勘定の公正な市場価格の検討に当たっては、営業権、未実現利益及びその他の隠れた積立金を考慮するものとする。)で明らかなように、典型的匿名組合における匿名組合員の出資価額返還請求権(商法541条)よりも有利な権利が、本件契約によって匿名組合員に保障されている。しかも、本件契約締結時の匿名組合員であったAは、日本Cに対する100パーセントの出資関係を背景に、匿名組合員に有利な組合財産への参加を保障されていたといえる。

日本Cは、我が国において本件事業を開始するに当たって資金の大部分をAからの匿名組合出資(9億7336万0512円)に依存しているほか、被控訴人からその資金調達について重大な影響を受ける立場にあり、日本Cの各事業年度の資産状況からは、本件事業を継続しながら被控訴人への分配金を支払う資力がなく、本件契約書4条3項ただし書の「当事者が1年毎に相互に合意した場合には、例外的に組合事業に現金を残すこともある。」とする例外規定が常態となっていたものである。

そして、同条の規定にあるように、日本Cと被控訴人が合意することで初めて組合事業に現金を残すことができ、事業の継続が可能となることからすれば、出資者である被控訴人は、日本Cの事業継続に関しても圧倒的な決定権を有していたというべきである。

資金面という組合内部関係において、単独で本件事業を行っているとは到底いえない。以上から、本件組合は、仮に匿名組合であるとしても、匿名組合員と営業者との間に内的な共同財産が形成され、匿名組合員に有利な組合財産への参加を保障するものであるから、財産参加型・非典型的匿名組合であるということができる。

オランダの税務当局も調査の上、本件各利益は日蘭租税条約の解釈上、我が国に課税権があると判断している(乙12)。恒久的施設の判断は、日蘭租税条約の解釈、判断の問題であり、我が国においてもオランダ税務当局においても同様の判断基準によって判断されるから、双方が正しい判断をすれば、その結果が齟齬するということは、事柄の性質上生じ得ないはずである。

租税回避スキームは租税条約の趣旨にも反する。被控訴人は、租税条約の目的は二重課税の排除であり、二重非課税の排除ではない旨主張する。確かに、租税条約は、国際的な二重課税という税の障害を可能な限り回避又は排除することを主たる目的とするが、租税回避行為の防止もその目的とするものである(OECDモデル条約1条のコメンタリー・パラ7参照。乙47)。

従って、被控訴人が行う租税回避行為(原判決66頁)が日蘭租税条約及びOECDモデル条約の趣旨から見ても到底容認されるべきものでないことは明らかである。

本件における被控訴人らの行為は、「TKスキーム」と呼ばれる匿名組合契約と日蘭租税条約を用いた租税回避行為であるところ、このような租税回避行為については、OECDモデル条約1条のコメンタリー・パラ9.3に「租税条約の解釈を適正に行うことによって、これらの条約の規定の下で予定されていない特典を獲得しようとの企図において行われた取引のような濫用的取引を無視することが可能である」、「この解釈は、租税条約の意義と目的並びにそれを誠実に解釈すべき義務から生じる(ウィーン条約法条約31条参照)。」と記載されているとおり、租税条約をその意義と目的並びにそれを誠実に解釈すべき義務に従い、適正に解釈することにより対処すべきであり、また、それが可能なのである。

仮に被控訴人の主張するとおりであるとすれば、本件事業から生じる利益の9割にも相当する金額が無税でオランダへ移転し、しかも、オランダの税務当局には日本に恒久的施設を有していると主張することで免税となっており、課税の空白が発生していることになるが、このことは日蘭租税条約5条及び8条並びにOECDモデル条約5条及び7条の趣旨にも反する。

両者の主張まとめ

- 国税庁

- ■税法上の「匿名組合契約」は商法上の匿名組合契約を想定しているとされているである。匿名組合契約は、出資者(匿名組合員)と営業者との間で、出資者が営業者の営業のために出資し、営業者がその営業から生じる利益を分配することを約する契約である。しかし、匿名組合員の出資した財産はすべて営業者に帰属し、匿名組合員はその財産について何らの権利も有していない。

■日蘭租税条約は、二重課税の回避を目的として日本とオランダとの間で締結されたものであり、所得の種類を定め、居住地国と所得源泉地国とに課税権を配分し、そのいずれにも該当しない所得については居住地国のみに課税権を認めている。

■任意組合契約及び匿名組合契約については、法人税法においては、任意組合の事業から生じた利益又は損失を法人たる組合員の損益に取り込む方法及び匿名組合の事業から生じた利益又は損失を法人たる営業者及び匿名組合員の損益に取り込む方法のいずれについても、特段の定めはない。

■本件各利益については、日蘭租税条約8条1項に規定する「事業所得」として、我が国に課税権があるというべきである。原告が日本国内に有する恒久的施設を通じて日本国内で行った本件事業から生じた所得であり、そのすべてが本件恒久的施設に帰属するからである。 - 納税者

- ■Bグループは、日本Bの設立前には、日本において事業を行ったことがないが、リスクを限定する方法として匿名組合出資を選択した。これに対し、本件契約が任意組合契約であるとすると、Aが日本Bの共同事業者として日本における本件事業のリスクを無限に負担することを自ら選択したこととなるが、それは経済合理性に照らし、極めて不合理なものとなる。

■本件契約書で原告の業務監視権が認められていることは、共同事業性を認める論拠となり得るかについて、本件契約書の一部では、匿名組合員の営業者に対する業務監視権が定められている。しかし、商法によれば、匿名組合員に営業者に対する業務監視権が認められているため、これは本件契約が匿名組合契約であることを否定する論拠とはならない。また、原告が業務監視権の行使の限度において本件事業に関与したとしても、それをもって本件契約が匿名組合契約であることを否定する論拠にはならない。

■本件契約の運用の実態については、日本Cが営業者として本件事業を単独で営むことが定められていること、日本Cの資産は日本Cが単独で利用しており、原告が上記資産を利用したことはなかったこと、原告は、日本Cの営業行為に関与したことはなかったことなどから、原告は、匿名組合事業に対する資金の拠出以外に日本Cの事業について何ら積極的な関与をしていないことが明らかである。

関連する条文

日蘭租税条約

第8条(事業所得条項:現7条)

第23条(その他の所得条項:現20条)

法人税法(平成12年法律第14号による改正前のもの)

第2条(収益事業の意義)

第4条(納税義務者)

第138条(国内源泉所得)

第139条(租税条約に異なる定めがある場合の国内源泉所得)

第141条(外国法人に対して課する各事業年度の所得に対する法人税の課税標準)

第142条(恒久的施設帰属所得に係る所得の金額の計算)

法人税法施行令(平成14年政令第104号による改正前のもの)

第5条(収益事業の範囲)

第177条(国内にある資産の運用又は保有により生ずる所得)

東京地方裁判所/平成17年9月30判決(菅野博之裁判長)/(全部取消し)(被告控訴)(納税者勝訴)

Bの傘下にあるA及びAの100パーセント出資の子会社であった日本Cは、上手に匿名組合を組成することができれば、日本Cが行った医療機器事業から生じた利益のうち匿名組合契約に基づく利益分配金に相当する分は、日本Cに課税されず、かつ、匿名組合員についてもオランダでも日本でも課税されないことになると考えて、Bの意を受けて、日本Cが行った医療機器事業から生じた利益のうち匿名組合契約に基づく利益分配金に相当する分についての課税を免れる目的で、Aと日本Cの間に匿名組合契約を成立させる意思の下に、本件契約書を作成し、また、日本の課税当局から本件契約が匿名組合契約であることを万が一にも否定されないようにするための措置として、Aの匿名組合員の地位を原告に承継させるために、修正後の本件契約書を作成したものと認めるのが相当である。

ところで、前記認定事実のとおり、Bグループは、医療器具の販売を中核事業とする企業群であり、世界の販売市場を一定地域に区分し、各販売地域を各子会社に担当させるという方針を採っており、この方針に基づき、世界各国に「B」という名称を商号の一部に含む子会社が設立されており、日本Cも、日本における医療器具の販売のために設立された子会社の一つである。

そして、一般に、世界の販売市場を一定地域に区分し、各販売地域を各子会社に担当させるという方針を採っている企業群においては、投資のリスクをできる限り回避するという観点から、各販売地域に支店や営業所といった自らの事業拠点を置いたり、無限責任を負う子会社を設立することなく、有限責任の原則が適用される株式会社を子会社として設立していることが多いのは公知の事実である。

そうであるとすると、Bグループから日本Cに多額な本件資金を提供しようとする場合、投資のリスクをできる限り回避するという観点から、有限責任の原則が適用される方法を選択して、本件資金を日本Cに提供するものと考えるのが自然かつ合理的である。

海外にある会社が日本にある関連会社に対して資金を提供する方法としては、我が国の法令上大きく分けて、資本金(新株の発行)、社債の発行、ローンの借入れ、任意組合契約、匿名組合契約等を考えることができるが、任意組合契約は、組合員が無限責任を負うものであるから、特段の事情がない限り、本件資金を日本Cに提供する方法として任意組合契約が選択されることはないと考えることができる。

そして、本件契約の締結経過は、前記認定のとおりであり、本件資金を日本Cに提供する方法として任意組合契約という方法を採用することは、全く検討されていないのである。

また、A又は原告と日本Cとの間で、事実上は、本件契約書と異なる法律関係、取引実態等があったことをうかがわせる証拠は見当たらない。以上によると、Aと日本Cが任意組合契約を締結する意思を有していたと認めることはできない

以上によれば、Bの傘下にあるA及びAの100パーセント出資の子会社であった日本Cは、Bの意を受けて、日本及びオランダにおいてそれぞれ日本Cが行った医療機器事業から生じた利益のうち匿名組合契約に基づく利益分配金に相当する分についての課税を免れる目的で、Aと日本Cの間に匿名組合契約を成立させ、また、日本の課税当局から本件契約が匿名組合契約であることを万が一にも否定されないようにするための措置として、Aの匿名組合員の地位を日本Cの親会社ではない会社に承継させるために、原告を設立し、修正後の本件契約書を作成したということができる。

上記のように、当事者間に匿名組合契約を締結するという真の合意がある場合には、それにもかかわらず、匿名組合契約を締結する主な目的が税負担を回避することにあるという理由により当該匿名組合契約の成立を否定するには、その旨の明文の規定が必要であるところ、法人税を課するに当たってそのような措置を認めた規定は存しない。

したがって、当事者間に匿名組合契約を締結するという真の合意がある場合には、税負担を回避するという目的が併存することから、直ちに当該匿名組合契約の成立を否定することはできない。

もっとも、契約書上匿名組合契約を締結するとの記載があり、あるいは外観上匿名組合が存在する場合でも、実際の当事者間の法律関係、事業状況、経営実態等が契約書の記載の外観と異なるのであれば、匿名組合ではないという認定判断をする余地があることは当然である。

しかしながら、本件の全証拠を精査しても、Aと日本Cとの間における真の合意が、Aと日本Cとの間において匿名組合を組成するという方法以外の方法によって本件資金を日本Cに提供することであるとか、A又は原告と日本Cとの法律関係や事業状況等が本件契約書に定められたものとは異なるものであるという事実を認めるに足りる証拠はない。そうすると、本件においては、Aと日本Cとの間における合意は、前示のとおり、Aと日本Cとの間において匿名組合を組成するという方法によって本件資金を日本Cに提供することであったと認めるほかない。

なお、本件資金を日本Cに提供するに当たって、Aと日本Cとの間においてどのような方法を採用するかは、両当事者間の自由な選択に任されている。税負担を回避するという目的それ自体は是認し得ないときもあろうが、税負担を回避するという目的から、本件資金を日本Cに提供する方法としてAと日本Cとの間において匿名組合を組成するという方法を採用することが許されないとすべき法的根拠はないといわざるを得ない。

以上によると、本件契約は、日本Cを営業者、Aを匿名組合員として日本の商法に基づいて設立される匿名組合において、日本C及びAの権利義務等について日本C及びAが合意した内容を取りまとめたものであり、また、Bの傘下にあるA及びAの100パーセント出資の子会社であった日本Cは、Bの意を受けて、日本及びオランダにおいてそれぞれ日本Cが行った医療機器事業から生じた利益のうち匿名組合契約に基づく利益分配金に相当する分についての課税を免れる目的もあって、Aと日本Cの間に匿名組合契約を成立させる意思の下に、本件契約を締結し、また、日本の課税当局から本件契約が匿名組合契約であることを万が一にも否定されないようにするための措置として、Aの匿名組合員の地位を原告に承継させるために、修正後の本件契約書を作成したということができる。

そうすると、本件契約の締結の大きな目的が税負担の回避にあるとしても、本件契約は、匿名組合契約であると認めざるを得ない。

被告は、商法上の匿名組合は、一般に、出資者にとっては投資の有利性と秘密性を享受することができ、営業者にとっては経営の自由度が確保できる制度として利用されているところ、本件契約において原告が出資者の名称を秘匿し、営業者とされる日本Cが経営の自由度を確保するために匿名組合契約方式を採用しなければならない理由はないから、本件契約を匿名組合契約であるということはできない旨主張する。

確かに、前記前提となる事実及び前記認定事実によると、本件契約の出資者は、本件契約の締結の当時にはAであり、平成7年12月5日以降は原告であること、日本Cの親会社は、本件契約の締結の当時にはAであり、平成7年12月5日以降はFであること、Fの親会社も、原告の親会社も、いずれもAであることを認めることができる。

また、日本CもAも原告もその商号中にBグループであることを示す「B」の文字を使用している。そうすると、Aも、その匿名組合員の地位を承継した原告も、本件契約において投資の秘密性の利益を享受しているということはできず、また、日本Cも、本件契約において経営の自由度を確保しているということはできない。したがって、本件契約において当初の匿名組合員であったA及びその地位を承継した原告が出資者の名称を秘匿するとともに、営業者とされる日本Cが経営の自由度を確保するために、匿名組合契約方式を採用する必要があったということはできない。

しかし、匿名組合は、経済的には、出資者が投資の有利性と秘密性の利益を享受し、営業者が出資者から営業に対する干渉を受けずに自由に営業をするのに適しているというだけのことであり、投資の秘密性の利益がなければ、匿名組合契約の成立を認めることができないというものではない。

そして、匿名組合において営業者及び匿名組合員が享受する上記の経済上の利益があることが、匿名組合契約の成立要件であるとする法令又はそのように解すべき根拠となるべき法令は、見当たらない。また、匿名組合員と営業者との間に資本を通じての支配関係がある場合には、商法上の匿名組合契約の成立を認めることができないとする法令上の根拠も見当たらない。

もっとも、昭和36年最高裁判決及び昭和37年最高裁判決は、商法上の匿名組合契約に類似するものというためには、出資者が隠れた事業者として事業に参加しその利益の配当を受ける意思を有することを要する旨判示している。しかし、前示のとおり、匿名組合契約は、実質的には、出資者である匿名組合員と営業者との共同事業であるが、対外的には、商人である営業者だけが権利義務の主体として現れ、匿名組合員は、営業者の背後に隠れているということができるのであり、昭和36年最高裁判決及び昭和37年最高裁判決は、その点をとらえて、匿名組合員を「隠れた事業者」と称しているものと考えることができる。

そうすると、昭和36年最高裁判決及び昭和37年最高裁判決が、匿名組合における出資者が享受する投資の秘密性の利益の存在又は匿名組合員と営業者との間に資本を通じての支配関係がないことを匿名組合契約の成立要件の一つであるという趣旨で、匿名組合員を「隠れた事業者」と呼んでいると考えることはできない。

したがって、昭和36年最高裁判決及び昭和37年最高裁判決が上記のとおり判示しているからといって、匿名組合における出資者が享受する投資の秘密性の利益の存在又は匿名組合員と営業者との間に資本を通じての支配関係がないことが匿名組合契約の成立要件の一つであると解することはできない。エそうすると、本件契約において原告が出資者の名称を秘匿するとともに、営業者とされる日本Cが経営の自由度を確保するために匿名組合契約方式を採用する必要があったということができないからといって、それを理由に本件契約を匿名組合契約であると認めることができないということはできない。以上によれば、原告の主張は、採用することができない。

被告は、Aと日本Cは租税回避の意図をもって本件契約を締結し、A及びその地位を承継した原告は、現実に多大な租税負担軽減効果を得ているこということができたのであるから、原告は、本件契約を匿名組合であるということはできない旨主張する。

前示のとおり、Aは、租税の負担を回避することを主要な目的として、本件事業を買収するために本件資金を提供する方法として、日本Cとの間において匿名組合契約を締結するという方法を採用したのであり、匿名組合契約における出資者の投資の秘密性を享受することを目的として、日本Cとの間において匿名組合契約を締結したものではない。また、日本Cも、営業の自由度を確保することを目的として、Aとの間において匿名組合契約を締結したものではない。

しかし、既に判示したところによれば、これらの事情を理由として、本件契約を匿名組合契約であると認めることができないとすることはできない。(3)以上によれば、原告(ママ)の前記(1)の主張は、採用することができない。

日蘭租税条約は、所得の種類を7条から22条まで定め、居住地国と所得源泉地国とに課税権を配分し、そのいずれにも該当しない所得については居住地国のみに課税権を認めている(23条)ところ、本件契約が任意組合を成立させる契約であれば、原告も日本国内において事業を行っていることになり、日蘭租税条約8条1項に規定する「他方の国にある恒久的施設を通じて当該他方の国において事業を行なう場合」に当たるから、日本国に課税権が認められる。

しかし、匿名組合契約に基づき内国法人である営業者から外国法人である匿名組合員に支払われる分配金については、匿名組合では、匿名組合員が恒久的施設を通じて事業を行っているわけではないので、同項に該当せず、そのほか、日蘭租税条約7条から22条に掲げる所得のいずれにも該当しない。

したがって、上記分配金は、日蘭租税条約23条に規定する「一方の国の居住者の所得で前諸条に明文の規定がないもの」に該当するというべきである。

そうすると、原告が本件契約に基づき日本Cから匿名組合分配金という名目で受領した金員は、日蘭租税条約23条に規定する所得に該当するから、我が国には課税権がない。五小括以上によれば、被告は、原告の本件各事業年度分の各所得について法人税を課することはできないから、これを課することができるものとしてした本件各決定及び本件各賦課決定は、その余の点について判断するまでもなく、違法であるといわざるを得ない。

したがって、本件各決定及び本件各賦課決定は、全部取り消されるべきである。以上によれば、本訴請求は、いずれも理由があるからこれを認容し、訴訟費用の負担につき、行政事件訴訟法7条、民事訴訟法61条を適用して、主文のとおり判決する。

東京高裁/平成19年6月28日判決(西田美昭裁判長)/(控訴棄却)(上告受理申立て)(納税者勝訴)

控訴人は、契約の性質決定と恒久的施設の有無の認定とは必ずしも論理必然的には結び付かない問題である、租税条約の適用に当たり、第一に検討すべきは、恒久的施設の存否である、本件において、日本Cの医療機器の販売を行うための国内事業所があるので、この事業所が、オランダ法人である被控訴人にとって、本件事業を行うための日本国内にある事業所と評価し得るか否かが問われなければならない、日蘭租税条約8条1項によれば、オランダにある企業が、日本における恒久的施設を通じて事業を行う場合、日本においては、その企業の利得に対し、当該恒久的施設に帰せられる部分についてのみ課税することができるとされている、などと主張する。

ところで、外国法人は、法人税法138条に規定する国内源泉所得を有するときは法人税を納める義務があること、しかし、租税条約において国内源泉所得について同条と異なる定めがある場合には、租税条約が優先する(法人税法139条)こと、従って、租税条約において日本での課税の要件が満たされない限り、法人税を課することはできないこと、そして、当該外国法人がオランダ国内に本店を有する場合には、日蘭租税条約が適用されるので、その定めを検討しなければならないことは、原判決の判示するとおりである。

外国法人の国内源泉取得について、当該外国との間で締結された租税条約において日本において課税する要件を満たすかを判断することが必要であるのは、法人税法139条が要請するところである。以上のことを前提に、以下検討する。

日蘭租税条約は、所得の種類を7条から22条までにおいて定め、居住地国と所得源泉地国とに課税権を配分し、そのいずれにも該当しない所得については居住地国のみに課税権を認めている(23条)。

これに対し、5条の恒久的施設の条項は、恒久的施設の定義等を定めたいわば総則的な規定であり、同条は課税関係を定めたものではない。「恒久的施設基準は、国際的二重課税条約において、ある特定の種類の所得に対してその源泉地において租税が課されるべきかどうかを決定するために一般に用いられている。」〔モデル条約7条に関するコンメンタリー・パラ1(乙40)〕ものである。

日蘭租税条約においては、5条の恒久的施設の定義を前提とした上、所得の種類を規定する8条(事業所得)、11条6項(配当所得の場合)、12条5項(利子所得の場合)、13条4項(使用料の場合)などにおいて、恒久的施設の有無により、所得の種類、課税権の帰属に相違が生じることなどを規定している。

従って、租税条約の適用に当たり、第一に検討すべきは、当該問題となっている所得(利益)が日蘭租税条約7条から22条までのいずれの所得に該当するかということである。控訴人の上記主張が以上のような判断過程を否定するものならば、到底採用できない。

次に、日蘭租税条約8条1項によれば、オランダにある企業が、日本における恒久的施設を通じて事業を行う場合、日本においては、その企業の利得に対し、当該恒久的施設に帰せられる部分についてのみ課税することができるとされているとの控訴人の主張について検討する。

本件において、オランダにある企業である被控訴人自身が日本に恒久的施設を保有するなどしていたことが問題となっているのではなく、被控訴人が、同社と本件契約に基づく契約関係のある日本Cが我が国に有する恒久的施設を通じて我が国において事業を行ったと見られるか否かが問題となっている。更に、日蘭租税条約8条1項は、「企業の利得」に租税を課することを規定したものであるから、本件における被控訴人の受けた利益が「企業の利得」に該当するかということも問題となる。

前者の問題は、被控訴人と日本Cの間に締結された本件契約の法的な性質の解釈の問題に基本的に帰着する問題であると解される。租税条約の解釈の問題として、両社が法的な意味で親会社、子会社というような緊密な関係にある場合であったとしても、我が国にある子会社の恒久的施設が、当然に外国にある親会社の恒久的施設となるものではないと解釈されており、本件における被控訴人と日本Cとの間に緊密な関係(本件において、米国Bが被控訴人及び日本Cを管理支配するとともに、被控訴人が日本Cを管理支配するという構造が認められ、Bグループにおける資金関係、資本関係及び人的関係を統合した米国B及び被控訴人の管理支配を通じて、被控訴人と日本Cが共同事業を営んでいたことなどを、控訴人は主張する。)があったとしても、当然に両社の恒久的施設を同一視することは、できない。

そして、本件契約が任意組合を成立させる契約であれば、被控訴人も日本国内において事業を行っていることになり、日蘭租税条約8条1項に規定する「他方の国にある恒久的施設を通じて当該他方の国において事業を行なう場合」に当たるから、我が国に課税権が認められることは、争いがない。従って、この問題は、後記当審における控訴人の主張(2)についての判断に帰着するものと解する。

本件契約書(甲4)の前文に、日本国商法に基づく匿名組合を設立したこと、11条6項(b)に、本件契約は日本法に準拠することがそれぞれ規定されているから、本件契約は我が国の商法を準拠法として締結されたものと認められる。

従って、本件において、被控訴人が我が国に恒久的施設を有していたかを判断する際に基準とすべきものは、我が国の商法及び日蘭租税条約である。ところで、それぞれの国において、歴史、伝統、文化等を背景として形成された独自の法体系、法制度が存在し、機能しているのであるから、同じ又は類似の文言・法的概念であっても、それぞれ異なった意味を有することが少なくない。

従って、上記判断に当たり、オランダ、更には米国などの裁判例、学説は、単なる参考以上の意味を有するものではない。以上から、オランダのリミテッド・パートナーシップに関する裁判例の結論、解釈により本件の争点に関する判断を導く控訴人の上記主張は、採用できない。

控訴人は、パートナーシップ契約における文言として、「interests」という語が意味するところは、通常は「持分」のことであると主張する。しかし、本件契約書(甲4)の前文に、日本国商法に基づく匿名組合を設立したこと、11条6項(b)に、本件契約は日本法に準拠することがそれぞれ規定されているから、本件契約は我が国の商法を準拠法として締結されたものと認められることは、前記のとおりである。更に、本件契約締結に至る経緯は、原判決(第三、一1、2)記載のとおり、要旨以下のとおりである。

日本E社は、E社の傘下にあり、日本国内において医療機器事業を行っていた。Bは、日本E社からこの医療機器事業を買収すること、及びその買収した医療機器事業を日本E社に代わって日本国内において行うためB傘下の会社を日本国内に設立することを決めた。

前記の買収のためには、約10億円の資金(本件資金)が必要であると試算された。Aの他の子会社は、ベルギーにあるE・グループのコーディネーション・センターから資金の提供を受けていたので、日本Cについても同様の方法で本件資金を提供することができた。そして、本件資金を日本Cの資本金として出資するという方法により日本Cに提供する場合には、日本Cが行った医療機器事業から生ずる利益の全額が日本Cの課税所得となってしまう上、出資によって日本Cの資本金が5億円を超えるときは、日本Cは、株式会社の監査等に関する商法の特例に関する法律1条の2第1項1号に規定する大会社に該当することになるから、会計監査法人及び常勤監査役の設置が強制される等の規制を受け、会社の運営コストが増加することになることが見込まれた。

これに対し、Aが日本Cとの間で日本の商法上の匿名組合契約を締結し、本件資金を匿名組合出資金として出資するという方法により日本Cに提供する場合には、日本Cが行った医療機器事業から生ずる利益のうち匿名組合契約に基づく利益分配金に相当する分は、日本Cの課税所得金額の計算上、損金の額に算入されるから、日本Cには課税されないことになる上、匿名組合が、オランダから見ると日本にある恒久的施設となり、日本から見るとオランダにある恒久的施設となる可能性のある組織を持ったものとして組成することができれば、匿名組合員についても、上記の利益分配金がオランダにおいても日本においても課税されない可能性があることが見込まれた。

そこで、Bは、本件事業によって多大の収益が上がることが見込まれたことから、Aと日本Cとの間において、オランダから見ると日本にある恒久的施設となり、日本から見るとオランダにある恒久的施設となるような可能性のある組織を持った匿名組合を組成させることを決めた。Bの意を受けたA及び日本Cは、このような匿名組合を組成することを決定し、平成6年11月16日、日本Cの新株発行に対する払込みとして9000万円を、匿名組合出資金として9億7336万0512円を、それぞれ日本Cあてに送金した。これにより日本Cの資本金は、同月17日、1億円となった。

B、A及び日本Cは、平成6年10月後半以降、匿名組合に関する契約内容を前記決定に沿ったものとすることについて検討を重ねた。

検討の過程において、日蘭租税条約が適用される場合、非居住者である匿名組合員は、当該匿名組合員が日本国内に恒久的施設を有し、かつ当該匿名組合員に分配される利益が当該恒久的施設に関連のあるものでない限り、日本の法人税の課税対象にはならないから、日本の税務当局にとって、日本の商法に基づいて締結された匿名組合契約の存在を無視又は否定することは困難であろうと考えられた。

しかし、日本Cが匿名組合契約の合理性を説明することができない場合には、日本の税務当局が日本Cの調査を行い、Aに分配した利益について損金不算入の寄附金又は配当の支払と認定する可能性があること、日本の税務当局は、Aが日本Cの唯一の株主であって、日本Cを実質的に支配し、管理することができる者であるという点に着目して、日本CをAの代理人であると認定し、Aを日本に恒久的施設を有するものとみなした場合には、匿名組合契約によって得た利益が日本に源泉のある所得に当たるものとして日本の法人税の課税対象となる可能性があることも考えられたため、B、A及び日本Cは、これらの点も考慮して、日本の税務当局の細部にわたる精査を受けたとしても、万が一にも匿名組合契約が否定されることがないようにするために、匿名組合契約の内容について慎重に検討を重ね、平成7年1月ころに契約書の最終案を完成した。

そこで、Aと日本Cは、そのころ、上記最終案を内容とする本件契約書(甲4)に署名した。日本Cの営業年度は、平成6年11月1日からであったので、Aと日本Cは、本件契約の効力を同日から生じさせることとし、本件契約書を同日付けとした。

以上のような意図・経過により本件契約が締結されたこと、その結果、本件契約書においても、我が国の商法に基づく匿名組合を設立したこと及び本件契約は日本法に準拠することがそれぞれ規定されていることなどから、本件契約書の「interests」という文言が、本件契約で意図した匿名契約と相反する任意組合の徴憑ともいえる「持分」を意味するとの解釈は到底採用できない。控訴人が根拠とする文献(乙25、28、29)は、オランダ、米国におけるパートナーシップ契約に関するものであり、本件の上記争点の判断のため適切なものではない。オ以上から、控訴人の上記主張は理由がない。

日本法の解釈としては、匿名組合契約における出資(商法535条)の対象としては、金銭その他の財産に限られ、労務及び信用は禁止されている(同法542条、150条)が、ここに財産とはその目的が金銭であるとその他の財産であると問わないもので、営業、特許権、企業秘密、ノウハウなども出資の目的となりうると解されるから、本件契約に基づく将来の利益分配請求権であっても、出資の目的となりうるものである。

仮に、どのような現物出資が許されるかはオランダ法の解釈問題であるとしても、同法において、本件契約に基づく将来の利益分配請求権が現物出資の対象として相応しくないと認めるに足りる証拠はない。以上から、控訴人の上記主張は採用できない。

a被控訴人の1998年度年次報告書(乙12)には、以下のように記載されていた。オランダの税務当局の検査官は、被控訴人に対し、日本の匿名組合から得た所得が恒久的施設を通じて得た所得ではないと通知してきた。被控訴人は、上記見解に対して正式に反対し、異議の申し立てを行った。被控訴人は、当社の見解が容認されるものと確信している。

b平成15年8月25日付けで、オランダの税務当局は我が国の国税庁国際業務課長宛に被控訴人に関する情報を提供した(乙14の1)が、その内容の要旨は以下のとおりである。本件の匿名組合は、透明性の高い組織であり、財政上及び法律上の位置づけからオランダのプライベート・リミテッド・パートナーシップに相当すると思われる。

これを当てはめると、日本Cはマネージング・パートナーとみなされ、被控訴人はリミテッド・パートナー(匿名組合員)とみなされる。この場合、被控訴人が匿名組合を通じて行う事業活動は、日本における恒久的な設備であるとみなすことができる。本件条約5条2項、8条により、被控訴人の匿名組合の所得については日本で課税される。被控訴人の税務コンサルタントからオランダの税務当局に提出された2000年(平成12年)6月5日付け書簡(乙14の2)がオランダの税務当局に保管されているが、そこには1993年(平成5年)3月10日のオランダ最高裁判所の判決〔合資会社(cv)の企業組織が有限責任社員に対して責任を負うかという事件〕を引き合いに出して、上記見解が述べられている。結論において重要なことは、被控訴人が、日本における同社の恒久的施設の業務運営によって得た利益の取り分について、オランダにおける二重課税を回避するため控除を要請したということである。

よって、オランダでは、これら匿名組合の所得は、直接パートナーに帰属するものとみなす。c被控訴人の税務コンサルタントからオランダの税務当局に提出された上記2000年(平成12年)6月5日付け書簡(乙14の2)には、1993年3月10日のオランダ最高裁判所の判決を引き合いに出して、この匿名組合の所得に対する課税権限は日本が取得して、オランダは退かねばならないこと、ただし、今、この点に関して、日本がどのようにあるいはどの程度その課税権を行使すべきかを論じるのは適切ではないことが記載されている。(イ)以上の事実に基づき判断する。被控訴人、被控訴人の税務コンサルタントはオランダにおける課税を受けないようにするため、同税務当局の見解に対し反対し、異議を申し立て、自己の見解を表明したのであるが、その際、本件契約が匿名組合契約であり、それがオランダにおけるプライベート・リミテッド・パートナーシップに相当するという前提に立ち、1993年3月10日のオランダの最高裁判決を引き合いに出して論じた。

被控訴人の当時の見解も、本件契約は我が国商法の匿名組合契約であることが大前提となっており、任意組合であることを前提としたものではないし、本件契約の条項にある「interests」の意味について見解を表明したものでもない。いずれにしても、上記見解の表明は、被控訴人とオランダの税務当局との間で、オランダ法、同国の判例を前提として行ったもので、被控訴人の税務コンサルタントが「今、この点に関して、日本がどのようにあるいはどの程度その課税権を行使すべきかを論じるのは適切ではない。」と表明したように、被控訴人と我が国との間で日本法及び日蘭租税条約に従って、本件契約による被控訴人の利益について我が国が課税できるかという問題とは次元を異にする事柄である。本件契約にある「interests」は、「持分」と解釈して初めて被控訴人のオランダの税務当局への説明と整合性を持つことになるというものではないし、被控訴人のオランダの税務当局への説明内容から、本件契約にある「interests」の意味を決定することは相当でない。以上から、控訴人の上記主張は採用できない。

控訴人は、「本契約の規定」中、営業者の組合財産の所有権行使に関する明確な規定は存在しないと主張するが、本件契約書5条2項、3項(c)などは営業者の本件組合の資産に関する所有権行使を制約する条項とも見ることができるから、控訴人の上記主張はその余の点について判断するまでもなく、理由がない。

そして、「SilentPartnershipInterest」が本件契約に基づく匿名組合員の権利及びその他の利益を指すことは、原判決の第三、一3、同二2、同三4(一)記載のとおりである。甲4の翻訳においては、本件契約書10条1項の題を「組合持分の譲渡」と記載しているが、その条項の具体的内容は、「営業者及び匿名組合員は、本契約に基づく権利、義務を譲渡、移転、売却、交換したり、第三者を組合員として交代させてはならない。」ということを規定しており、題についても「匿名組合権利の譲渡」という訳を付することも可能である。

しかし、商法上の匿名組合において、匿名組合員に監視権を保障している(商法542条、153条)のであり、本件契約書の上記条項は商法の規定と比較して本質的に相違するものとは認められない。

控訴人は、本件契約における匿名組合契約は、業務執行型及び財産参加型の非典型的匿名組合契約であって、被控訴人は、本件契約に基づく本件事業の経営方針に対する強い権利を有し、組合財産に対する参加を通じてその経営に影響を及ぼし得るという立場にあり、共同して事業を運営管理していたということができることからすれば、日本Cの事業所は、被控訴人の日本における恒久的施設であると認めることができると主張し、P教授の鑑定意見書(乙30の2)、我が国における匿名組合契約に関する法律専門家(乙38の作成者であるQ弁護士)の解釈、及びオランダ、アメリカ、ドイツの課税実務(乙39の2のR博士の鑑定意見書参照)などを根拠として挙げる。

しかし、以下の理由から、控訴人の上記主張は採用できない。

本件契約書(甲4)の前文に、日本国商法に基づく匿名組合を設立したこと、11条6項(b)に、本件契約は日本法に準拠することがそれぞれ規定されているから、本件契約は我が国の商法を準拠法として締結されたものであることは、前記のとおりである。従って、本件契約の性質は、我が国の商法、その他我が国の法律及び日蘭租税条約に基づき決定すべきである。(イ)ところで、我が国の商法、民法などのその他我が国の法律には、匿名組合、民法上の組合という制度を設けているが、業務執行型及び財産参加型非典型的匿名組合という制度に関する規定は存在しない。

本件契約において、前記のとおり、Aと日本Cは、我が国の商法に基づく匿名組合を設立したこと、本件契約は日本法に準拠することをそれぞれ本件契約書に規定し、本件契約は我が国の商法を準拠法として締結されたものであるから、我が国の商法、その他我が国の法律に予定されていない非典型的匿名組合という制度を当事者が想定して本件契約を締結したということはありえない。

更に、商法における匿名組合に関する規定中、匿名組合員からの出資は営業者に帰属すること(同法536条1項)、匿名組合以外の第三者に対しては、営業者のみが代表者であること(同法536条2項、542条、156条)などは強行規定であり、それに反する合意は無効である。

控訴人が主張する非典型的匿名組合という主張は、業務執行型においては、業務執行の方針決定の重要な一部というべき「新たに出資者を募るか否か」についての判断に参加することのできる権利という民法上の任意組合における組合員の管理権に近い強力な権利を付与していること、財産参加型においては、契約当事者間において、計算上、営業者の固有の財産と区別されて債権法上の効果を有するものとしての内的な組合財産が形成されていること、などを内容とするが、そのような法的な効果を容認することは上記商法の規定の強行法規性に反するもので、容認できない(甲18)。(オ)控訴人は、本件契約においてA、被控訴人に対し、商法では予定していない強力な権利を保障していることをその重要な根拠とするが、それが理由がないことは、原判決及び本判決がこれまでに判示するとおりである。

控訴人は、オランダの税務当局も調査の上、本件各利益は日蘭租税条約の解釈上、我が国に課税権があると判断していると主張する〔前記第2、3(4)〕が、オランダの税務当局がそのような判断をしたとしても、その判断は当裁判所を拘束するものではないから、仮にオランダの税務当局が確定的にそのような判断をしたものとしても、上記結論に影響を及ぼさない。

控訴人は、租税回避スキームは租税条約の趣旨にも反すると主張する〔前記第2、3(5)〕。被控訴人が、本件契約締結前において、日本の法人税の課税対象にならないように検討を重ねたことが認められるから、租税回避の目的があったことは認められる。

一般論として、租税回避という目的が認定された場合には、その選択された手段、態様によっては、違法という認定がされることはありうるが、そのような目的自体、自由主義経済体制の下、企業又は個人の合理的な要求・欲求として是認される場合もある。

そして、税負担を回避するという目的それ自体は是認し得ないときもあろうが、税負担を回避するという目的から、本件資金を日本Cに提供する方法としてAと日本Cとの間において匿名組合を組成するという方法を採用することが許されないとする法的根拠はないといわざるを得ないことは、原判決が判示するとおりである。

控訴人が主張するような二重非課税の排除という目的は、匿名組合利益について源泉地国が課税ができることを租税条約の明文において明らかにするなどの措置により解決することが可能であり、それが相当な事柄である(甲22、26の1ないし3、甲27ないし31、37)。ウ従って、その余の点について判断するまでもなく、控訴人の主張は理由がない。5よって、被控訴人の請求を認容した原判決は相当であり、本件控訴は理由がないからこれを棄却することとし、主文のとおり判決する。

最高裁/平成20年6月5日判決(横尾和子裁判長)/(不受理)(確定)(納税者勝訴)

東京地裁 判示要旨

- 1.

- ■本件契約は、Bの傘下にあるAと日本Cが締結したもので、その主な目的は税負担の回避である。具体的には、日本Cが行った医療機器事業から生じた利益の一部を、匿名組合契約に基づく利益分配金として、日本Cに課税されず、また、匿名組合員についてもオランダでも日本でも課税されないようにすることである。この目的を達成するために、Aと日本Cは匿名組合契約を成立させ、その契約書を作成した。さらに、日本の課税当局から本件契約が匿名組合契約であることを否定されないようにするための措置として、Aの匿名組合員の地位を原告に承継させるための修正後の契約書も作成した。一連に租税回避の目的があるとしても、本件契約は匿名組合契約であると認めざるを得ない。

- 2.

- ■本件契約は、Aと日本Cが締結し、その主な目的は税負担の回避である。日蘭租税条約により、所得の種類によって課税権が配分され、該当しない所得は居住地国のみに課税権が認められる。本件契約が任意組合契約であれば、原告も日本国内で事業を行い、日本国に課税権が認められる。しかし、匿名組合契約に基づく分配金は、匿名組合員が恒久的施設を通じて事業を行っていないため、同項に該当せず、日蘭租税条約7条から22条に掲げる所得のいずれにも該当しない。したがって、上記分配金は、日蘭租税条約23条に規定する「一方の国の居住者の所得で前諸条に明文の規定がないもの」に該当する。これにより、原告が本件契約に基づき日本Cから受領した金員は、日蘭租税条約23条に規定する所得に該当し、我が国には課税権がない。以上によれば、被告は、原告の本件各事業年度分の各所得について法人税を課することはできず、これを課することができるものとしてした本件各決定及び本件各賦課決定は違法である。

東京高裁 判示要旨

- 1.

- ■外国法人は、法人税法138条に規定する国内源泉所得を有するときは法人税を納める義務があること、しかし、租税条約において国内源泉所得について同条と異なる定めがある場合には、租税条約が優先する(法人税法139条)こと、従って、租税条約において日本での課税の要件が満たされない限り、法人税を課することはできないこと、そして、当該外国法人がオランダ国内に本店を有する場合には、日蘭租税条約が適用されるので、その定めを検討しなければならないことは、原判決の判示するとおりである。

■租税条約の解釈の問題として、法的な意味で親会社、子会社というような緊密な関係にある場合であったとしても、我が国にある子会社の恒久的施設が、当然に外国あるに親会社の恒久的施設となるものではないと解釈されており、米国親会社が被控訴人会社及び訴外A社の日本子会社B社を管理支配するとともに、被控訴人会社がB社を管理支配するという構造が認められ、グループにおける資金関係、資本関係及び人的関係を統合した米国親会社及び被控訴人会社の管理支配を通じて、被控訴人会社とB社が共同事業を営んでいたことなど緊密な関係があったとしても、当然に被控訴人会社とその子会社の恒久的施設を同一視することはできない。

■被控訴人会社が日本に恒久的施設を有していたかを判断する際に基準とすべきものは、日本の商法及び日蘭租税条約であり、それぞれの国において、歴史、伝統、文化等を背景として形成された独自の法体系、法制度が存在し、機能しているのであるから、同じ又は類似の文言・法的概念であっても、それぞれ異なった意味を有することが少なくないから、その判断に当たり、オランダ、米国などの裁判例、学説は、単なる参考以上の意味を有するものではない。

認定事実

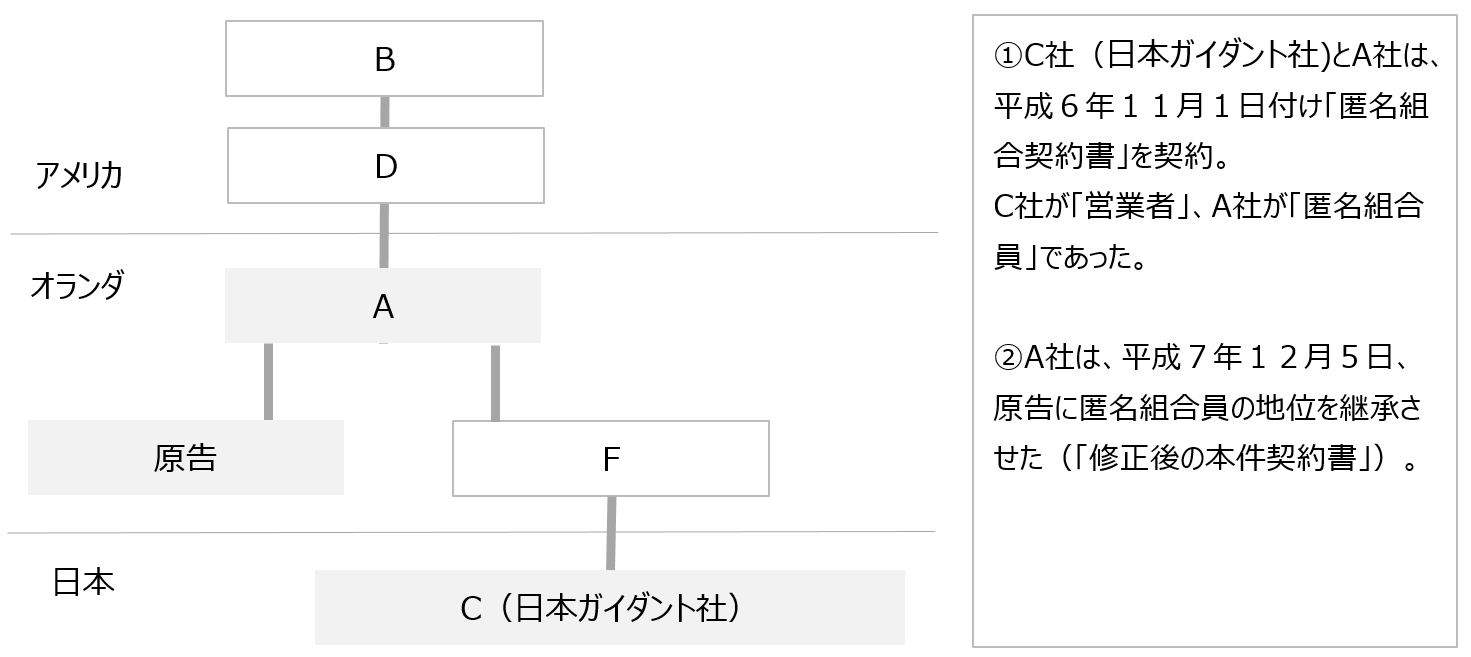

■当事者

原告のほか、B(B)、D(D以下「D」という。)、A、日本C等を含む企業グループである。

Bグループは、アメリカ合衆国(以下「米国」という。)のEグループから心臓ペースメーカー、血管カテーテル等の医療機器の販売を業とする事業グループを別法人として分離独立して作られた企業グループである。

■Bは、平成6年、E(E。以下「E社」という。)の医療機器部門の九つの事業会社のうち、ペースメーカー、血管カテーテル等の医療機器の販売に係る五つの事業を分割譲渡することによって、アメリカにおいて設立された会社である。

■日本Cは、平成6年7月15日、日本において医療器具を販売することを目的として、Dが1000万円の資本金全額を出資して、日本において設立された会社である。

■Aは、平成6年10月21日、オランダにおいて医療用具の販売及びマーケッティングを行うとともに、米国以外の地域で同様の事業を営む多数のBの子会社及び関連会社の持株会社としての機能を果たすことを目的として、Bグループ内の会社であるDが100パーセント出資して、オランダにおいて設立された会社である。

■Dは、Aに対し、平成6年10月27日、日本Cの株式のすべてを譲渡した。これにより日本Cは、Aの100パーセント出資の子会社となった。

■Aは、日本Cに9000万円の追加出資をして、同社の新株を引き受けた。これにより日本Cの資本金は、平成6年11月17日、1億円となった。

■F(F以下「F」という。)は、平成7年12月5日、Aがその保有する日本Cの全株式を現物出資して、オランダにおいて設立された会社である。これにより日本Cは、Fの100パーセント出資の子会社となった。

■原告は、平成7年12月5日、Aが100パーセント出資して、オランダにおいて設立された会社であり、その本店はオランダ国内にある。

■日本Cは、Eグループ内の会社である日本E株式会社(以下「日本E社」という。)との間で、平成6年7月18日、

(1)日本Cは、日本E社の日本国内における医療機器事業を同社から譲り受ける、

(2)上記(1)は同年11月1日から効力を生ずる旨の契約を締結した。

■日本CとAは、平成6年11月1日付けの「匿名組合契約書」と題する契約書(以下「本件契約書」)を取り交わした。本件契約書上の表記では、日本Cが「営業者」、Aが「匿名組合員」であった。

■Aは、同月16日、本件契約に基づく匿名組合出資という名目で9億7336万0512円を日本Cに送金した。

■日本CとAは、平成7年12月5日、①本件契約書10条1項を「営業者及び匿名組合員は、他の全組合員の全員一致の合意なく本契約に基づく権利、義務を譲渡、移転、売却、交換したり第三者を組合員として交代させてはならない。」と改正すること、②本件契約書の条項のうち上記①以外のその余の条項は有効とすることを合意した(以下、この合意によって修正された後の本件契約書を「修正後の本件契約書」という。)

■Aは、平成7年12月5日、Aが保有する本件契約に係る出資持分を現物出資する方法により、オランダ法人である原告を設立した。日本Cは、同日、A及び原告に対し、出資条件は本件契約書に定められているところと同様とするものとして、Aが保有する本件契約に係る出資持分を原告に移転することに同意した。以上により、本件契約書上の表記では匿名組合員とされていたAに代わって、原告が本件契約における匿名組合員ないし組合員の地位を承継した。

■日本Cが本件契約に基づいて原告に支払った「匿名組合分配金」は、平成7年12月期の分が11億5113万7451円(以下「平成7年12月期の利益」という。)、平成8年12月期の分が12億2196万7773円(以下「平成8年12月期の利益」という。)、平成9年12月期の分が9億1140万1783円(以下「平成9年12月期分の利益」という。)、平成10年12月期の分が12億3101万3120円(以下、「平成10年12月期の利益」といい、これらの「匿名組合分配金」を総称して「本件各利益」という。)であった。

■本件契約は、平成10年12月31日をもって終了した。

■被告は、原告に対し、平成13年2月8日付けで、原告の本件各事業年度分の各法人税につき、賦課決定処分を行った。

■原告は、平成13年4月6日、本件各決定等について、被告に異議申立てをした。

■被告は、同年7月5日付けで、これらを棄却する旨の各決定をした。

■原告は、国税不服審判所長に対し、平成13年8月3日、審査請求をした。

■国税不服審判所長は、平成15年6月30日付けで、これを棄却する旨の各裁決をした。

■原告は、平成15年9月12日、本件訴えを提起した。

■被告は、課税根拠を以下のように主張した。

原告の平成7年12月期の法人税の課税所得金額及び納付すべき税額並びに無申告加算税の額は、以下のとおり、それぞれ12億1314万4618円、4億5486万5600円、6822万9000円であり、

平成8年12月期の課税所得金額及び納付すべき税額並びに無申告加算税の額は、以下のとおり、それぞれ11億7802万8237円、4億4100万0500円、6615万円であり、

平成9年12月期の課税所得金額及び納付すべき税額並びに無申告加算税の額は、以下のとおり、それぞれ8億3966万0515円、3億1411万2500円、4711万6500円であり、

平成10年12月期の課税所得金額及び納付すべき税額並びに無申告加算税の額は、以下のとおり、それぞれ11億8490万4223円、4億4357万9000円、6653万5500円であって、

本件各決定において原告の本件各事業年度分の法人税の課税所得金額及び納付すべき税額とされた金額並びに本件各賦課決定による無申告加算税の金額と同額である。

編集者コメント

匿名組合営業者がPEを有するならば、匿名組合員もPEを有するのでは

■裁判所は、例え租税回避の意図があったとしても、これを否認する明文が日蘭租税条約には規定されていないことから、事業所得条項は適用されないとして、その他所得条項が適用されるとの判決を言い渡した。結果、日本には課税権がないと判断した。

■いずれも納税者の主張が認められた。本件契約は、任意組合契約ではなく、匿名組合契約であること、又、そうである以上、日本ガイダント社が国内にPEを有するからと言って、原告が国内にPEを揺することにはならないと判示した。

■ところで、匿名組合の営業者が、国内にPEを有する場合、その匿名組合員も国内にPEを有すると解する余地があるのではないだろうか?とう疑問は残る。裁判所の考えとしては、匿名組合の営業に係る財産は、法的に営業者に帰属するのであり、営業者と匿名組合員との間の法律関係は債権債務関係と解されることから、営業者のPEが匿名組合員のPEに該当することを否定するものなのであろう。しかしながら、匿名組合に関する対外的な法律関係は営業者に帰属するとはいえ、内部的には出資と営業と言う形式で共同事業をするものであり、その共同事業性(内部組合性)は否定できないのではないだろうか。租税条約の解釈としても、PEを有するかどうかは、法的な権利関係ではなく、実質的な観点から判断される。

■このように考えると、営業者は匿名組合契約の目的である共同事業を遂行するためにPEを有するのであり、それは、匿名組合員のためでもある以上、匿名組合員は営業者を通じて実質的間接的にPEを有するといいうる余地があると思われる。そうすると、PEを通じて得られた利益はPE帰属所得(事業所得)として租税条約上も源泉地国課税が肯定される。さらに、匿名組合員がPEを有するを認められないとしても、匿名組合分配金についての明文の規定がない場合にその他所得条項が適用されるとすることには、誤りがあるのではないだろうか。

日本ガイダント社に対する課税も

■本件では、オランダ法人である原告に対する課税が問題とされたが、内国法人である日本ガイダント社(営業者)にたいする課税も問題となり得たのではないだろうか。すなわち、匿名組合分配金については、営業者では法人税の損金の額に算入することが認められ、これにより匿名組合事業から得られた周絵kの約90%が日本では課税されないこととなっていた。

■匿名組合員は、主に資金を拠出するにすぎないものであり、実際の事業遂行といった重要な機能を担っているのは営業者であることからすれば、匿名組合員に約90%を分配するのは利益分配割合は、独立当事者間の取引条件には合致せず、移転価格上の問題にもなりえたのではないかと考えられる。特に、BEPSプロジェクトにおいては、移転価格税制の適用における「価値の創出」と「利益の帰属」の一致が求められているところであり、経済的実態がより重視されていることからすれば、本件においては、独立企業間価格という観点から否認を行うことも可能ではなかったか。

重要概念/租税条約上の所得区分

基本的には全て事業所得

■租税条約は、締約国の居住者が受領する所得につき、いずれかの締約国の課税権を認め、又は否定することで課税権を分配する。適用される所得条項を検討するに当たっては、所得ごとに租税条約上の定義を確認し、適用要件を確認する必要がある。この際、租税条約上の各所得条項の定義は、必ずしも相互に排他的ではなく、ある所得が同時に複数の所得条項に該当することがある点に注意しなければならない。

■典型的には、法人などの事業者が配当や利子を得る場合、その所得は配当所得や利子所得に該当すると同時に、事業所得にも該当することとなる。そのような場合、租税条約の内部で適用される所得条項が調整されることとなる。前提として、事業者が稼得するあらゆる所得については、その性質や内容にかかわらず、基本的には全て事業所得に該当するものと解される。その上で、事業所得条項では、通常、他に適用対象となる特定の所得条項があればそちらが優先的に適用されることを定めている(OECDモデル租税条約第7条参照)。

■さらに、事業所得以外の、他の特定の所得条項が適用されうる場合でも、当該所得がPEに帰属する場合には事業所得条項が適用されるべきであることが、古部t個別に定められている(OECDモデル租税条約第10条、11条、12条等)。そして、特定の所得条項のいずれにも該当しない場合、事業者の場合は事業所得条項が適用され、非事業者の場合は、その他所得条項が適用されることとなる。ただし、事業所得条項が適用されるとしても、その他所得条項と同様に、PEに帰属がなければ源泉地国課税は、否定されることとなる。

匿名組合分配金の所得区分

■匿名組合分配金は事業資金の拠出から生じる所得であるところ、個別の租税条約でその取扱いが明示されていれば格別、そうでなければ配当所得条項又は利子所得条項の適用があり得る。

■この点、匿名組合員は、あくまでも営業者に対する債権(匿名組合出資金の対価)として利益分配割合に応じた営業利益分配請求権を有するものであり、匿名組合事業体の持ち分を有するというものではない。したがって、匿名組合分配金については、国内法が配当として取り扱わない限り、租税条約上は利子に分類されるであろう。

■利子所得条項が適用されうるとして、次に、PEの有無が検討されることとなる。匿名組合員がPEを有すると認められる場合、利子であっても事業所得条項が適用されることとなるのである。この点について、上述の通り、営業者がPEを有する場合、匿名組合の共同事業性に着目して、匿名組合員もPEを有すると解する余地がある。このように解釈する場合、事業所得条項の適用によってPEに帰属する所得については源泉地国課税が認められることとなる。

併せて読みたい/アドビ事件

【移転価格税制/独立企業間価格】(東京高判平成20年10月30日判決)

独立企業間価格の算定につき役務提供取引について、課税庁が主張する再販売価格基準法に準ずる方法の適用を否定した事例。

コンピュータソフトウェア製品の販売支援、マーケティング、製品サポート事業等を業とする株式会社である納税者(アドビ社)の国外関連者との取引につき、移転価格税制における独立企業間価格が争われた。

地裁では、納税者が行う役務提供取引に対する独立企業間価格の算定方法について、再販売取引における再販売者の機能及びリスクと類似しているとして、課税庁の主張する再販売価格基準法に準ずる方法を採用。

しかし高裁は、納税者と比較対象法人とがその果たす機能において看過し難い差異があり、また、納税者の国外関連者との契約による報酬額が必要経費の額を割り込むリスクを負担していないものであるから、比較対象法人とはその負担するリスクにおいても差異がある認定。そして、課税庁が採用した方法が、基本3法の考え方から乖離した方法であると認め、原判決を取り消し、更正処分を違法であると判断しています。高裁で確定。納税者勝訴。