武富士事件

目次

一般的な法感情の観点からは少なからざる違和感も生じないではないけれども、やむを得ない

概要

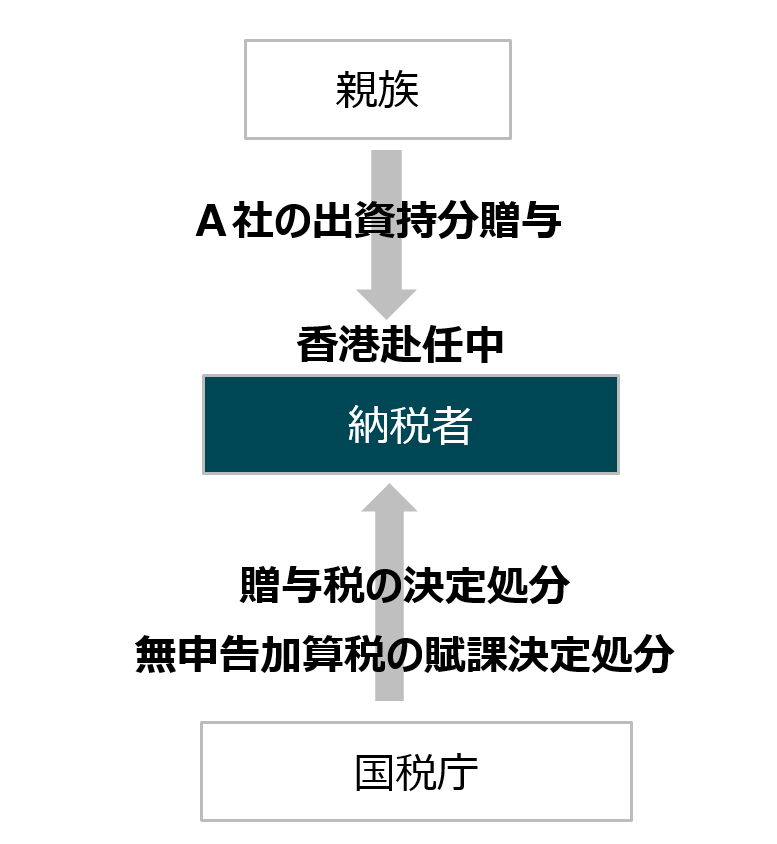

納税者が両親から外国法人に係る出資持分の贈与を受けたことについて、納税者が贈与日において日本国内に住所を有していなかったことから、贈与税は課されないとされた事案。租税法律主義の元、延滞税を含め約1,600億円に「還付加算金」約400億円を上乗せした、総額約2,000億円が納税者に還付された大型事案。

相関図

概要

- ■概要

- ■納税者が両親から外国法人に係る出資持分の贈与を受けたことについて、納税者が贈与日において日本国内に住所を有していなかったことから、贈与税は課されないとされた事例(いわゆる武富士事件)。

■住所とは、各人の生活の本拠を指すものと解するのが相当であり、生活の本拠に当たるか否かは、住居、職業、生計を一にする配偶者その他の親族の存否、資産の所在等の客観的事実に基づき、総合的に判定するのが相当であると判示。

■納税者は、贈与日を含む約3年半の間香港に滞在し、その期間中の全日数のうち、約65%に相当する日数を香港で過ごしており、日本で過ごしたのは約26%にとどまることから、日本国内に住所を有していたと認定することは困難であると判断。国は控訴し、高裁で原判決取消したが、最高裁では地裁判決を支持(確定)。贈与税回避の意図が窺われるケースで最高裁が高額の課税処分を取り消したものとして世間の注目を集めた。

■なお、裁判官須藤正彦の補足意見がある。 - ■裁判所

- 東京地方裁判所 平成19年5月23日判決(鶴岡稔彦裁判長)(全部取消し)(被告控訴)(納税者勝訴)

東京高等裁判所 平成20年1月23日判決(柳田幸三裁判長)(原判決取消し、被控訴人の請求棄却)(上告)

最高裁判所 平成23年2月18日判決(須藤正彦裁判長)(破棄自判)(確定)(納税者勝訴)

争点

本件贈与日において、原告が日本国内に住所を有していたか。

判決

東京地方裁判所

→納税者勝訴

東京高等裁判所

→納税者敗訴

最高裁判所

→納税者勝訴

相続税

1条の4①(贈与税の納税義務者)

平成12年度税制改正

本件の贈与後、平成12年度税制改正により、本件のように人・財産を国外に移転することで容易に贈与税を免れることができる状況を解消するための手当がなされた。

日本国籍を有する者同士の間における国外財産の贈与については、贈与者と受贈者のいずれかが5年以内に日本に住所を有していれば贈与税の納税義務が生じることとなった。

平成29年度税制改正

しかし、それでも尚、双方が5年を超えて国外に住所を有することで、国外財産について贈与税を回避することが可能であった。そこで、このような租税回避に対応するためい、平成29年度税制改正により、上記期間が5年から10年に伸長され現在に至っている。相続税の課税関係も同様(相続税法1条の3①)

キーワード

■キーワード

一時的、意図、オランダ、海外財産、株式、客観的事実、居住意思、居住事実、居住の意思、国外財産、作為的、住居、生活の本拠、贈与税、租税回避、租税回避行為、滞在期間、滞在日数、武富士事件、日数、香港

■重要概念

借用概念

東京地裁/両者の主張

納税者の主張

最高裁判所大法廷昭和29年10月20日判決・民集8巻10号1907頁(以下「最高裁昭和29年10月20日判決」という。)は、公職選挙法上の「住所」が争われた事例において、「およそ法令において、人の住所につき、法律上の効果を規定している場合、反対の解釈をなすべき特段の事由のない限り、その住所とは、各人の生活の本拠を指すものと解するのを相当とする」と明言し、各人の生活に関する8つの客観的事実を認定した上で、各人の生活の本拠は、学生寮であったとし、同寮の所在地を各人の「住所」であると認定した。

同判決により、以下が導かれる。

相続税法1条の2第1項の住所は、民法21条の定める住所の意義と同様、各人の生活の本拠を指すと解される。

納税者個人の「生活の本拠」とは、あくまで、納税者個人の「職業の」本拠ではなく、納税者個人の「生活の」本拠であり、個人が日々生きている生活圏内の中心を意味する。就業しているか否かを問わず、すべての納税者につき住所の認定のために一律に用いられる「生活の本拠」の意義は、納税者の仕事の内容、勤務の実態に関する諸要素により左右されるべきものではあり得ない。

すなわち、納税者の生活の本拠とは、通常は、納税者が、人間として、毎日、生活を営んでいる中心たる場所(通常は自宅)である。民法起草者(〈b〉教授)も同旨の答弁をしている。

個人の生活の本拠は、主観的要素を排して、客観的事実によって認定される。最高裁判所第二小法廷昭和63年7月15日判決も、原審である大阪高等裁判所昭和61年9月25日判決が5つの客観的事実を挙示して生活の本拠を認定したことを、正当として是認することができると判示した。

基本通達1・1の2共-5は、「『住所』とは、各人の生活の本拠をいうのであるが、その生活の本拠であるかどうかは、客観的事実によって判定するものとする。」と明定している。

さらに、基本通達1・1の2共-6は、国外において勤務その他の人的役務の提供をする者で国外における当該人的役務の提供が短期間(おおむね1年以内である場合をいうものとする。)であると見込まれる者の住所は、法施行地にあるものとして取り扱うと定めるのであるから、1年を超える期間、日本国外で、勤務その他の人的役務を提供した日本国籍を有する者の住所地は、日本にないものとして取り扱われると、合理的に解釈される。上記定めは、所得税法基本通達3-3と整合性を有する。

本件滞在期間中の原告の香港での生活ぶりを概述すると、次のとおりである。

原告は、本件滞在期間中、Hong Kong(本件香港自宅)を自宅とし、同自宅で就寝、起床して朝食をとり、日中は、平日(通常午前9時から午後9時まで)及び土曜日(通常午前9時から午後6時まで)は、香港各会社のオフィス(ただし、平成11年1月以降。平成9年6月から平成10年12月までは、本件香港自宅の一部をオフィスとして使用していた。)に出社して、両社の代表取締役として執務し、日曜日は、自宅ですごしたり、レストラン、劇場等で友人・知人らと交際していた。

原告は、現在まで独身である。原告は、例えば平成11年度には、Dから毎月8万1090~8万4600香港ドル(113万5260円ないし118万4400円相当)の給与、Cから毎月9010ないし9400香港ドル(12万6140円ないし13万1600円)の給与を受領しており、本件贈与時において、亡乙及び丙と生計を一にしているわけではない。

本件滞在期間中の原告の香港滞在日数は、被告の主張によれば、平成9年6月29日から同年末日まで133日(71.5パーセント)、平成10年中は209日(57.3パーセント)、平成11年中は256日(70.1パーセント)、平成12年1月1日から同年12月17日まで236日(67.0パーセント)であり、本件滞在期間1286日中では834日(65.8パーセント)である。

原告は、本件贈与日を含む課税年度につき、本件香港自宅を自宅と考えて、香港政庁に所得税を納税し、日本で所得税、地方税等を納税していない。被告は、この事実について、何らとがめ立てしていない。

香港各会社は、日常的に、秘書、社員(平成11年8月から平成12年5月までJ、平成12年8月以降はK)を雇用していた。このほか、両社の決算報告書の数字は、香港各会社が休眠会社ではなく、その常勤の代表取締役である原告も、香港で活動していたことを証明する。

原告は、本件贈与日に、香港に約5000万円の預金を有し、他方で、国内に約23億6000万円の預金と約182億4000万円の借入金を有していた。よって、原告は、日本に香港以上の大きな資産を有しているとはいい切れない。

なお、駐在期間が1年以上であっても、海外に駐在する日本人社員は、いずれ日本に帰国する予定であれば、日本国内の金融機関に口座を維持して住宅ローンを継続し、かつ日本国内に持家を所有し続けることが少なくないから、資産の所在は生活の本拠の認定に当たって必ずしも重視されるべきでない。

原告は、毎月、本件香港自宅の賃料に光熱費を含むサービス料を加えた金員を香港の銀行に設けた自己の銀行口座から振替送金の方法で家主に支払っていた。

原告が贈与税回避の目的で香港に渡航したとの主張について住所、すなわち生活の本拠は、客観的事実により判定されるべきであって、原告が租税回避の目的を有していたか否かという主観的事実は、そもそも論点ですらない。

仮に、原告に贈与税の課税負担を減少させたい意思があったとしても、本件贈与のスキームによる当該意思は、単に一般に紹介され多くの資産家によって利用されていた節税行為、すなわち適法行為の意思にすぎないのであるから、租税法上非難されるべきいわれは皆無であるし、当該動機は、本件贈与日当時、原告が本件香港自宅を生活の本拠たる住所にするという居住意思があったことを裏付けるにすぎない。

入出国状況について原告が欧米への渡航時にいったん東京に立ち寄っているのは、原告による欧米出張の大半が、CないしDがBから業務受託していた同社の海外IR活動に従事する目的の出張であったことから、事前に、同社の海外IR活動の準備手続等の実務を行っていた同社の部署と入念に打合せを行う必要があったからである。

住居について原告は、本件香港自宅について、平成9年7月1日から平成11年6月30日までの24か月間の賃貸借契約を締結し、かつ同契約を更新していたことからすれば、平成11年において原告が本件香港自宅を生活の本拠と考えていたことは客観的にも明らかである。

1年以上の期間滞在するのであれば、サービスアパートメントに居住する者の生活の本拠ないし住所が、当該サービスアパートメントに所在すると解することに何らの障害にもならない。

原告の香港での滞在費が多額になることは、Bのトップクラスの役員の海外での滞在という面からすると何ら奇異ではない。Cは、Eと共同業務執行組合員となり、W組合の管理報酬年間1200万円、Bからの業務委託料収入(平成10年12月期で約2350万円)、余剰資金2億円の預金利息(同期で約430万円)が収入として見込まれたこと、Bとしても長期投資を前提とするベンチャー投資事業を行う香港各会社に対して初年度からの黒字決算を要求していなかったこと、長期的視野でみれば、W組合の投資収益のうち10パーセントを成功報酬として取得でき、またDは投資収益のすべてを自社の収益とすることができたことから、月額113万円、年間約1356万円の家賃負担は十分に賄いうる範囲の支出であった。

生活諸道具の運搬や資産の整理をしていないことについてそもそも、独身男性が単身で引っ越しをする際には、引っ越し費用等も考慮して生活諸道具の運送をわざわざ行わない場合が多々あり、本件ではとりわけ引っ越し先が海外であるから、ますます生活諸道具の運送を通常行うとはいえない。

また、数年間以上、海外駐在予定で出国する商社等の日本人社員は、日本国内に所有する持家等の資産をいちいち整理して出国するわけではない。原告が香港滞在を「一時的なもの」と考えていたと仮定しても、当該「一時的」の期間が1年を超えるのであれば、基本通達1-1の2共-6、所得税基本通達3-3に照らして、本件贈与日の原告の生活の本拠が本件香港自宅であったことを認定する上で何らの障害にもならないところ、本件香港自宅の賃貸借契約の期間は各2年間であったというのであり、当該「一時的」の期間が少なくとも1年を超えることは明白である。

生活の本拠たる住所を認定する上で、資産の所在を考慮する際には、日本国内に資産があるか否かを問題とするのではなく、納税者が「生活の本拠」として主張する場所に、通常の生活を送ることが可能な程度の資産を有しているか否かを問題とすべきである。

親族の状況について原告は甲家の外の家族構成員と生計を一にしていないから、家族構成員とBとの関係は、原告の生活の本拠が日本国内にあることを基礎付ける事実とはなりえない。原告の失踪の原因は、亡乙と原告との関係がギクシャクしたことにあるから、本件杉並自宅が精神的にも唯一安定した住居であったとは到底いえない。

原告の職業等について香港各会社がほとんど事業を営んでおらず、原告が香港各会社の業務をほとんど行っていなかったとの主張は、全く根拠のない空論ないし強弁にすぎない。

原告は、香港各会社の役員として、ベンチャーキャピタル事業等に従事し、実際に投資も行っているのである。原告がLを訪問していたことについて、原告はLから仲間として加わっていただきたい、役員として入っていただいてもかまわない、等の誘いを受けていたのであるから、研修生としてLの業務に参加していたわけではない。

原告は、本件滞在期間中も、Bから非常勤常務取締役として月額10万円ないし非常勤専務取締役として月額15万円の役員報酬を受領していたから、同報酬額に見合う範囲で、Bの役員としての職責を果たしていたのは当然である。他方で、原告は、香港各会社の代表取締役として月額約130万円ないし200万円の役員報酬等を得ていたのであるから、香港における業務の比重がはるかに高いことは明白である。

原告の失踪後について平成12年9月8日時点に至っても、Bは、国内外でベンチャー投資事業を拡大展開していく強い意思を有し、原告の担当職務が引き続き海外におけるベンチャー投資事業であることが予定されていた。原告は、Bのベンチャー投資事業の中核的存在であり、かつ原告が創業者の長男であるということから、世界的に著名な金融機関や投資家等と面談するのが容易となり、投資案件の発掘等に大いに役立っていた。

よって、原告に代わり得るような人材は容易に見いだし難いのであるから、原告の失踪後、Bの香港における投資事業が事実上停止状態に陥ってしまい、その後代替要員が派遣されなかったとしても、何ら不自然不合理ではない。

Mを設立した点については、①Cは、そもそもX株式会社(以下「X」という。)との合弁会社であって、W組合の運営のために設立された会社なのであるから、同社をM構想に組み入れることは不自然不合理であり、②Mのアジア地域における投資事業会社はDとされていることから、被告の主張は前提において失当である。

原告の意思について本件滞在期間中に、原告が住所を本件香港自宅として記載した例は極めて多数にのぼる。すなわち、Bの有価証券報告書における大株主欄、貸金業規制法に基づく登録更新手続の際の登録申請等の履歴書、Y銀行あて届出事項変更届、同行あて海外勤務先住所連絡届、在香港日本総領事あて在留証明願、香港移民局申請書類一式、香港の医療保険会社であるVの加入手続書、Fの取締役に就任した際の宣誓書及び同社登記簿等が挙げられる。

したがって、被告の挙げる僅かな例を根拠として、原告は本件杉並自宅が住居であると認識していたと認定するのは無理である。

国税庁の主張

贈与税の納税義務に関する住所の認定基準受贈者の住所がどこにあるのかは、単に住民票の記載事項により判断するのではなく、いずれが受贈者の「生活の本拠」に該当するかを、住居、職業、国内において生計を一にする配偶者その他の親族を有するか否か、資産の所在等の客観的事実に加え、本人の居住意思・目的も考慮して、総合的に判断することとなるが、定住の意思は必ずしも常に存在するものではなく、外部から認識し難い場合が多いため、本人の主観的な意思はあくまでもその判断のための一資料として考慮するにとどまるべきである。

基本通達において、相続税法に規定する「住所」とは、各人の生活の本拠であり、生活の本拠であるか否かは客観的事実によって判定する旨規定されているが、これは、民法上の生活の本拠についての客観説を採ることを明らかにしたにすぎず、居住者の主観面を考慮することを排除するものではない。

そして、各法域においてその目的に応じた固有の住所が存在すると解されるのであるから、贈与税に関する住所の認定に当たっても、贈与税が、贈与によって財産が移転する機会に、その財産に対して課税される租税であって、相続税の補完税としての性質を持ち、相続税のみが課税されるとした場合には、生前に財産を贈与することによって、相続税の負担を容易に回避することができることになるため、このような税負担の回避を封ずることを目的としていることが考慮されてしかるべきである。

この点について、相続税が、相続による財産の取得というかなり長期の間の偶然の一時的における事象をとらえて課税されるものであることを考えると、たまたま一時的な居住地によって課税対象財産の範囲を異にすることには問題があり、一定期間外国における勤務や外国における事業活動のため永住許可を得て外国に居住するなどの事実があっても、外国における勤務等が終わった後は日本に帰る予定である者、又は外国における勤務中も日本において家庭を持ち、社会的に定住していると認められるような者の住所は、日本にあるものとして扱われるべきであろうとされていることが参考になる。被告が、本件で問題とされている平成9年6月29日(以下「日本出国日」という。)から平成12年12月17日(以下「香港出国日」という。)までの期間(以下「本件滞在期間」という。)について、原告に対し、所得税の課税処分を行わなかったことは、被告が原告の所得税法上の住所が国外にあったと認定したことを意味するものではない。

のみならず、所得税は、年・月などをもって定期に課される期間税であるのに対し、贈与税は、課税物件が随時に生じる随時税であること、所得税は一般に暦年の終了の時に納税義務が成立するのに対し、贈与税は贈与による財産の取得の時に納税義務が成立することなど、租税としての性質や課税体系を異にするから、所得税における住所と贈与税における住所は必ずしも同一ではない。

原告が贈与税を回避する目的で香港に渡航したこと原告は、亡乙と丙(以下「贈与者ら」という。)の長男であり、亡乙は、平成11年ころ、Bの将来を原告に委ねたいと考え、贈与者らのAに対する出資持分を原告に贈与することとした。本件贈与の実行に至るまでには、亡乙及びその関係者らの間で、事前に贈与税の課税を回避するための綿密な協議が行われ、原告は、贈与税回避のためのスキームに従って、香港に渡航したのである。

もともと贈与者らが所有していた国内財産であるB株式は、フランス及びオランダにおいて、極めて短期間に法人の設立や買収・増資、さらには金融機関から1000億円もの多額の借入を行うなどの様々な手法を駆使することにより、外形上、Aの出資持分という国外財産に転換された。受贈者の国外住所化については、受贈者の滞在先として贈与税の負担のない香港を選択し、Bが2つの香港の会社を実質的に買収し原告を代表者に就任させ、同人に香港居住の必要があるかのような外観を作出したほか、贈与後は原告が日本に帰国することを控えるなど、贈与者ら及び原告は、諸外国の税制を十分に研究して贈与者ら及び原告の税負担が最少になるようにした上で、課税庁による調査が行われる可能性も念頭に置きつつ、周到な準備を行い計画的に本件贈与を実行したものである。

原告が、このように贈与税を回避する目的で、香港に住所を移転したとの外形を作出するために香港に渡航したことは、もともと相続税回避を目的とする贈与税における「住所」の認定において、十分考慮されなければならない。

住民登録等の状況原告は、昭和57年12月18日に、贈与者ら及び実弟丁など家族とともに、肩書地所在の自宅(以下「本件杉並自宅」という。)に異動しており、このころから、原告の生活の本拠は、本件杉並自宅であった。

なお、原告の住民登録は、平成9年7月10日に香港に移転しているものの、平成15年1月1日には、再び本件杉並自宅に戻っている。イ 入出国の状況原告が平成9年6月29日(日本出国日)に日本を出国してから、平成12年12月17日(香港出国日)に香港を出国するまでの滞在国等の明細は、別表3-1ないし4のとおりであり、日本出国日から香港出国日まで(本件滞在期間)の日本滞在日数と香港滞在日数の一覧は、別表4のとおりである。

原告の本件滞在期間中に占める香港滞在日数の割合は65.8パーセントではあるものの、日本滞在日数の割合は26.2パーセントであり、本件滞在期間の間、4日に1日以上も本件杉並自宅に起居していることからも、生活の本拠が本件杉並自宅から移転していないことは明らかである。

また、本件滞在期間中、原告は、ヨーロッパ又は北米に9回渡航している。香港からヨーロッパ又は北米の主要都市に直行便があるにもかかわらず、原告は、そのうち7回はいったん東京に行ってから、ヨーロッパ又は北米に渡航しており、このことからも原告の生活の本拠が本件杉並自宅であることが分かる。

原告が頻繁に帰国している事実からだけでも、原告の生活の本拠が香港に移転したとまで認定することができないというべきであり、換言すれば、原告は、日本と香港の間を何度も行き来していたにすぎない。

日本における原告の住居の状況本件杉並自宅は、4人の家族が生活の本拠として起居するには十分な広さと間取りを備えており、原告個人の居室もある。

また、本件杉並自宅には、昭和57年12月18日以後、亡乙(平成18年8月10日死亡時まで)、丙及び実弟丁(現在まで)が、引き続き居住しており、原告も本件滞在期間中、少なくとも月に一度は日本に帰国して、日本に滞在している間は本件杉並自宅に起居していた。銀行から原告あてに郵送される郵便物は本件杉並自宅に送られていた。

原告個人の居室は、本件滞在期間中もそれまでと同様に保たれていた。原告は、本件滞在期間前には、1か月に5万円ないし10万円を生活費として丙に渡していたが、本件滞在期間中も5万円ないし10万円程度の現金又はお土産を丙に渡していた。

以上のような原告の生活状況を総合すると、原告は、本件滞在期間中も、それまでと同様に、本件杉並自宅を生活の本拠としていたことが認められる。

香港における原告の住居の状況原告は、香港において、ホテルと同様のサービスが受けられるサービスアパートメント(以下「本件香港自宅」という。)に滞在しており、本件杉並自宅から生活諸道具を運搬しておらず、一時的に長期間滞在していたにすぎない。

上記サービスアパートメントの家賃は、当初7万6000香港ドル(1香港ドル14.87円で邦貨換算すると113万0120円)、後に5万3000香港ドル(1香港ドル14.5円で邦貨換算すると76万8500円)であり、これらの費用のほとんどをC(以下「C」という。)又はD(以下「D」という。

また、Cと併せて「香港各会社」ということがある。)が負担していた。Cは、活動開始後間もない時期でこれほど高額な家賃の負担をなし得るほど順調な業績を挙げていなかったにもかかわらず、Cが上記家賃の負担を行うということは、取りも直さず、原告の香港滞在が本件贈与を含む一連の行為が完了するまでの一時的なものだからである。

原告にベンチャーキャピタリストとしての能力がなかったことベンチャーキャピタリストとしてのキャリアの基礎を築くためには、少なくとも、法務・税務(投資契約書の作成・締結、知的所有権に係る法務、取締役・監査役の権限・責任、IPO(株式公開)に係る法務・税務、倒産・廃業等に伴う清算に係る手続など)や、ベンチャーファイナンス(企業価値評価、キャピタルゲインの予測、資本政策の策定、第三者割当増資・バイアウト投資等の選択・実行、収益計画・増資計画等の立案、株主構成の調整など)などの能力が、基本的なスキルとして要求されるといわれている。

しかしながら、原告は、本件滞在期間前にベンチャーキャピタル業務に携わった経験やベンチャーキャピタルに関する研修を受講した経験は全くない。それにもかかわらず、Bは、ベンチャーキャピタリストとしての能力のない原告をただ1人香港に派遣したものであり、原告が香港において具体的な業務を行うことはおよそ不可能であった。

原告が行っていたと主張するベンチャーキャピタル業務に実体がないことa 投資の可否判断の実例についてベンチャーキャピタルを業とする企業の投資のプロセスは、大きく、①投資案件発掘・スクリーニング、②デューディリジェンス(投資先候補企業の調査・分析・審査)、③条件交渉、④投資決定・資金投入、⑤モニタリング・経営支援及び⑥資金回収の6段階に分かれている。

原告は、原告が自らの投資の可否判断を行ったとして陳述書で21件の事例を挙げているが、これらについては、いずれも、それ自体が非常に抽象的かつ概括的な供述であって、迫真性や具体性がない上、原告自身が、香港において投資先候補企業のデューディリジェンスを行った形跡はなく、また、原告が主張するところの投資7原則に基づく投資の可否の検討・評価ですら、これを行った形跡はない。

さらに、原告が、モニタリング・経営支援及び資金回収などの業務を行っていた具体的な供述も証拠もない。加えて、デューディリジェンスにおいては、投資先候補企業の財務状況、経営状況等の多岐にわたる専門的かつ緻密な分析が必要であるところ、そのような専門的な分析や、公認会計士や弁護士等の専門家による関与をうかがわせる証拠も全くない。

したがって、原告は、実際には、香港において、ベンチャーキャピタル業務を行っていなかったものと認められる。また、一般のベンチャーキャピタル事業を行う会社においては、通常投資の意思決定を行う場として、社内に投資委員会を設置して、投資先を発掘したベンチャーキャピタリストとは別の視点から、多数の客観的意見を総合して投資の可否判断を行っているのに、香港各会社及びB社内にはそのような委員会は組織されていなかった。

このことからも、原告が、投資判断業務など行っていなかったことが裏付けられる。

原告は、E(以下「E」という。)の戊(以下「戊」という。)の供述を根拠に、Cとして5、6件のベンチャー投資先を発掘したと主張するが、戊が香港に赴任した平成11年4月以降、原告と戊の協議は、すべてX側が発掘した案件について行われており、Cが発掘した案件について行われた形跡はない。

そして、戊も、原告が持参する資料は、アレンジャーから受領した資料そのもので、内容が検討されたものでなく、最終的な投資の可否を検討するには十分でなかったと述べており、原告は実質的に投資先の発掘など行っていない。また、戊は、投資の可否判断をするためのミーティング資料の作成に1社当たり3週問から6週間もの時間を要していたというが、原告が、投資の可否検討のためにそのような多大な時間を割いた形跡はない。

したがって、原告は、実質的に投資先発掘の業務を行っていたとは認められない。

原告は、本件滞在期間中における各月の原告の勤務状況について縷々主張するが、そのほとんどが具体的な根拠のないものである。

仮に、原告の主張する業務実績を前提としても、原告が香港に拠点を構え、長期に滞在して行う必要性のある業務はほとんどなかったのが実情であって、原告が香港に滞在して行う必要のあったと認められる業務は、せいぜい1月当たり6日以内(ほとんどの場合4日以内)であったと認められる。

原告及びBは、香港でベンチャーキャピタル業務を行うための準備をしていなかったこと日本の企業が、海外に拠点を設けて現地での事業展開を図ろうとする場合、日本と現地とのビジネス環境や労働慣行又は法制度の相違などから困難な問題が生ずることがあるから、あらかじめ現地の法制度や慣行の状況について十分な調査や準備を行うのが一般的と考えられる。

ところが、Bは、海外に拠点を設置することは同社にとって初めてのことであり、極めて重要な事項であったにもかかわらず、これに係るプロジェクトチームを設置せず、平成9年5月20日の海外での事業展開の方針決定から、わずか2か月余りで海外統轄子会社の設立を決めている。この間、B社内で、香港進出に関する事前の入念な調査や準備が行われた形跡は全く認められない。

しかも、Bの重役である原告自身でさえ、平成9年5月20日以前は、Bの海外進出に関してどのような調査や準備が行われていたかは知らない旨供述し、同日から香港出国日までの間についても、あいまいかつ抽象的な供述しかできていない。

このような状況からすると、原告やBが、原告の香港滞在前に香港の法制度や労働慣行を調査し、その予想される困難な事態に備えるなど、海外進出をする企業ないしその役員として、本来周到に行うべき調査や準備を全く行っていないことは明らかであり、このことからすれば、香港各会社が現実に業務を行っていたとは到底認められないことが裏付けられる。

ベンチャーキャピタル以外の事業について原告は、平成10年10月ころには、香港及びフィリピンでの消費者金融業の展開は時期尚早と考え、その旨Bの取締役会で発表している。

海外での金融業及びベンチャーキャピタルに係る情報収集・調査・検討・交渉、Bの将来の海外でのファイナンス事業に係る情報収集・調査・評価及び進出に係る契約等の助言について、原告は、平成9年10月から平成10年4月までの6か月間にわずか5回、現地同一業者との面談を行ったというにすぎず、情報収集はほとんど行われていなかったのが実態である。

Cが行ったとされる海外IR業務は、その実態としては、Bの常務取締役としての原告が、BのIR活動を行ったものにすぎない。

Cの事務所などCが創設されてから約1年後の平成10年10月当時の状況をみると、①現地事務所はEの事務所の一部を無償で借りており、②電話番号簿への登録はなく、③ファクシミリはEのものを使用しており、④現地の商工会議所へも加入せず、⑤現地で執務する職員は原告一人で、役員3人のうち原告を除く2名は日本で勤務しており、⑥会計帳簿、稟議書等はBが作成しており、⑦株主総会、取締役会は役員間の回付により実施されている状況にあった。

本件滞在期間中、Cの株主総会は平成12年4月17日に一度だけしか開催されておらず、香港法に則した会社運営がなされていなかった。

香港で執務をしていたという唯一の職員である原告さえも、事務所には月2、3回しか顔を見せず、特に平成10年8月30日から10月28日までの約2か月間は、一度も香港に滞在していなかった。これらのことからみても、Cが実質的に業務を行っていなかったことは明らかである。

Cの収益の分析について同社の収益は、ベンチャー投資事業に係る収益、Bからの業務受託報酬及び預金利息で構成されているところ、その内容はいずれもCにおいて具体的な業務遂行の結果生じた収益ではない。

したがって、Cは、香港において現実に具体的な業務を遂行しておらず、その代表取締役である原告も、香港において具体的な業務を行っていなかったというべきである。

Dは実質的にベンチャーキャピタル事業を行っていないことDが投資を行ったとするF〔以下「F」という。なお、投資対象となった各社の詳細については、第3の1(7)オに認定するとおりである。以下同じ。〕、Gは、それぞれ香港、韓国で上場している会社であって、ベンチャーキャピタルに係る投資案件ではない。

Hは、Eが発掘した投資先と同一であって、D独自にベンチャーキャピタルに係る投資案件を発掘し、実行した事実はない。

DもEに依存していたこと原告がDの投資案件と主張するI、F、Hは、いずれもEが発掘したものであり、D自体は特に業務を行っていなかった。

原告が香港での人脈によって投資先を発掘した案件はないことDによる投資案件は、G、H及びFの3件であり、いずれも原告が香港で築いた人脈を活用して発掘した案件ではない。したがって、原告が香港滞在を開始してからDが設立されるまでの約1年半の間で、原告がいうところの「人脈づくり」は、客観的に同社の業務上何ら反映されていない。

Bは、ベンチャーキャピタルに関して全く知識と経験のない原告1人を香港に派遣し、平成11年8月になってようやくJを香港に派遣した。その上、Jは、翌年5月にはDを退社しており、その後任であるK(以下「K」という。)が同社に入社したのは、原告が香港から失踪した平成12年12月のわずか3か月前であった。しかも、原告が長期間不在にしていても、Dの運営上特に支障があったとは認められないことなどからすれば、Dは、専ら原告の香港での就労実績を装う意図の下に創設された会社であり、香港において実体の伴った事業を行っていたとは到底認められない。

Dが創設されたばかりの会社であったにもかかわらず、原告は、同社の業務に専念することなく、頻繁にファンド運用会社であるLを訪問していた。

この事実は、原告がベンチャーキャピタル業務についての知識を十分有していなかったことを裏付けるとともに、その当時、原告には事実上なすべき業務が存在しなかったことを示すものである。

以上のほか、原告は、失踪から約3年後の平成15年12月21日にBに復帰しているが、原告のB復帰に伴い、同社内において、Dによる香港でのベンチャーキャピタル業務の再開が検討された形跡もない。このような事実を総合すると、Dの存在意義はほとんど認められない。原告の主張によっても、原告が失踪するまでの間にDの取締役会議事録が全部でわずか4回分作成されただけであり、議事録をみても、Dの経営に関わる事項について、何らかの意思決定がなされたとの記載は全くなく、取締役会を開催した事実の存在自体が疑わしい。

さらに、本件滞在期間中、同社の株主総会も、平成12年5月15日に一度だけ開催されたことが書面上うかがわれるのみである。

そうすると、Bは、単に原告の香港における稼働事実を仮装するための受皿会社としてDを存続させていたことは明らかである。

原告の香港各会社からの報酬について本件滞在期間中の香港子会社から原告に対する報酬は、平成11年3月期が108万1200香港ドル、12年3月期が116万5420香港ドル(各期間の最終日の邦貨換算レートで円換算した場合、それぞれ1635万8556円、1538万3544円)となる。

Cは平成10年12月期から平成12年12月期まで、Dは平成11年12月期から平成14年12月期までの各事業年度について累積欠損を計上しているにもかかわらず、原告は高額の役員報酬を受領していたばかりか、平成11年3月期から平成12年3月期にかけて、香港ドルベースの報酬額は上昇しており、しかも利便性の高い場所にある豪華な本件香港自宅を賃借し、その家賃も香港各会社に負担させていたのであって、香港各会社は経済的な合理性を全く無視して、原告に破格の処遇を行っていた。

本件滞在期間中、原告が香港各会社とBから受領した役員報酬の各合計額は、同時期のBの常務取締役4名ないし5名のうち最も報酬の高い者とほぼ同水準である。

また、Cの報酬額の改定は、毎年4月ころに行うものと定められているところ、同社から原告に対する報酬に関して、現実には、この条項は無視されていた。

以上の事実からすると、原告とCとの間の委任契約はそもそも形式的なものである上、香港各会社とBから原告に支払われる報酬額は、Bの役員に支給される報酬を基準に定められており、あくまでBの業務遂行に対する報酬を補填する性格を持つものというべきである。

原告失踪後の状況原告の失踪後は、香港各会社はいずれも代表者が不在の状況となったにもかかわらず、Bは新たな代表者を選任することもなかった。香港各会社は、実質的に休業状態に陥っており、平成13年8月に両社の事務所は閉鎖された。

Bが、現実に、香港各会社によってベンチャー投資事業を行っていたとすれば、Bは、国内外でベンチャー投資事業を拡大するために、香港各会社の事業を拡大すれば足りるはずであるのに、平成12年以降もMという名称の会社を設立して、国内外でベンチャー投資事業を拡大しようとしていた。

Bは、香港各会社の実質的な設立に際して約32億円もの巨費を投じておきながら、投資先候補企業の選定に当たっても、絶対に儲かるものだけを挙げてきてくださいなどという極めて大雑把な指示を行っていたにすぎないし、原告の失踪後、同社内の正規の手続を経ることなく、亡乙のいわば一存で、Cについてはその所有株式を売却し、Dについては最終的に休眠会社化させた。かかる状況からして、香港各会社の設立は、贈与税回避スキームに基づく一連の外形作出行為の一環として、原告の香港での勤務という外形を作出するための受皿となる会社を創設することが本来の目的であり、香港各会社はほとんど業務を行っていなかったと認められる。原告が失踪時に残した退職届には、Bの役職のみが記載され、香港各会社及びFのいずれの役職についても触れられていない。

このことは、原告の香港各会社及びFにおける業務には、そもそも見るべきものがなく、各社に対する責任も極めて希薄なものであったことを裏付けている。

日本国内業務日本滞在中の原告は、亡乙の後継候補者で、Bの重要な役員として、同社の重要な行事や同社を代表するような対外的な業務に出席している上、同社のその他の多様な業務にも従事しており、専らBの重役としての行動を取ってきた。

取締役会出席原告は、本件滞在期間中に開催されたB取締役会55回のうち、39回に出席し、自己の担当である海外業務等以外の事項について、同社の経営状況を把握した上で、同社の首脳としての立場から、他の役員に対して、場合によっては上司である社長に対してさえも、同社の経営全般に関わる事項について注意を促す趣旨の発言を繰り返していた。

営業幹部会出席原告は、本件滞在期間中に開催されたBの営業幹部会に少なくとも19回出席している。平成12年8月7日や同年12月12日の営業幹部会の場においても、Bの業務の運営について厳しい発言を行っている。

全国支店長会議出席本件滞在期間中、Bの全国支店長会議は合計3回行われているが、原告はそのいずれにも出席して、それぞれ同社支店長らに対して講演を行っているほか、会議終了時にも総括的な発言の機会を与えられている。

新入社員研修会出席本件滞在期間中、Bの新入社員研修は3回行われているが、原告はそのいずれにも出席し、平成11年4月9日から10日にかけて行われた研修においては「Bに対する世界の評価」と題するあいさつを行っている。

その他原告は、Bと格付会社(N(平成10年10月)、O(平成11年6月)、P(平成11年9月))などとの面談に出席しており、また、多数のアナリストやファンドマネージャーを相手に行うIR活動のキャピタルリサーチ説明会(平成10年10月)にも出席したほか、Bのアナリスト説明会では講演も行っている。

IR業務原告が担当者として行ったBの香港及びアジア地区におけるIR活動は、その企画及びアレンジャーをE、Q証券及びRが行っており、加えて相手方とのアポイント取りもBの社員が直接行っていた。

また、欧州及び米国におけるIR活動等は、本件滞在期間中、8回実施されているが、その各実施内容や日程等の企画及び航空券や宿泊地の手配等をB自体が行っており、原告は、短期間の出張であった2回を除いて、香港から日本を経由して当該目的地に行っており、その渡航費用及び滞在費用はBが負担している。

各投資家説明会に係るBの常務会議案書には、参加者である原告について、甲取締役又は甲常務と記載されていて香港各会社の代表者たる役職は付されていない上、諸経費はBが負担することとなっている。

また、原告は、平成10年6月からBの海外事業管掌の常務取締役となり、翌平成11年7月からは同社の国際担当の常務取締役であったことからも、原告が、香港各会社の役員としてIR業務に従事したとみるよりも、むしろ、Bの役員として同業務に従事したものとみるのが自然である。さらに、原告が香港滞在前も3回、米国及び欧州に出張し、Bの取締役として同社のIR業務等に従事していたことからすれば、本件滞在期間中に原告が従事していたIR業務も、専ら同社の取締役として、本件滞在期間前に行っていたこれらの業務を継続していたものである

IR業務以外の業務原告は、Bのメセナ活動の一環としてのローマでのミサ(平成10年9月)、Bのロンドン株式市場への上場セレモニー(平成12年3月)、ロンドンでの協調融資の調印式(同年7月)にそれぞれ出席しており、原告が専ら同社の職責を果たす行動をとってきたことは明白である。

原告は、香港ではほとんど遂行すべき業務がなかったものの、外形的な滞在日数を積み上げるために、香港にとどまっていたというのが実情であり、他方で、原告の職務の中心的な従事場所は日本のBにあるというべきであるから、このような職務面からみても、本件滞在期間中の原告の住所が日本国内にあったことは明らかである。

本件杉並自宅に居住する原告と親族との結び付き本件滞在期間中、B会長であった亡乙とその子らである原告及び丁(以下これら3名と、原告の母である丙を併せて「甲ファミリー」という。)は、Bの主要なポストに就いており、甲ファミリーは、同社内での絶対的な地位と権力を保持していた。

本件滞在期間の前後を通じて、これら甲ファミリーの構成員はすべて本件杉並自宅に居住していたのであるから、本件滞在期間中の原告にとっても、これら公私の生活全般にわたり関係の深い家族が居住する本件杉並自宅こそ、生活の本拠であった。

本件杉並自宅における原告の居住状況親子関係がギクシャクしていたといわれる本件滞在期間中であっても、原告は、日本国内に自己の住居を構えることをしていない。原告は、昭和57年から現在に至るまで、失踪中と米国に留学していた期間を除いては、本件杉並自宅以外の住居に居住したことがなく、原告にとって本件杉並自宅は自己の住居として唯一無二の存在であった。

本件杉並自宅は甲ファミリーの中心的な家屋であること本件杉並自宅においては、Bの社員に対する研修や、Bの取引先や会社関係者などを招待した各種パーティーなどBの重要な行事も開催されていた。

そうすると、本件杉並自宅は、亡乙を中心とした甲ファミリーにとって、単に物理的・機能的な面の住居であったというにとどまらず、B結束の象徴として、精神的なよりどころの場所としての意味をも有していたというべきである。

したがって、Bにその生活を大きく依存していた原告にとっても、本件杉並自宅は、物理的・機能的・精神的な意味での生活の本拠であったのであり、本件滞在期間もその状況に変わりはなかった。

資産の所在等原告は、平成9年決算期に1001万2000株、平成10年決算期から平成14年決算期までは1301万5000株のBの株式(平成10年12月31日当時のB株式1株当たりの価格8250円で評価すると、その価額は約1073億7375円である。)を日本国内において保有していた。また、原告は、本件滞在期間中である平成10年12月31日現在、国内において、預貯金(約23億6000万円)、借入金(約182億4000万円)を有していた(別表5)。

これに対し、原告の香港における資産は、約5000万円の預金のみであり、原告の資産のほとんどが日本国内にあった。

しかも、原告が自らの生活上の各種支出に充てるために利用した銀行の口座は、本件杉並自宅近くにあった旧S銀行富士見が丘支店の原告名義の普通預金口座であり、同口座からは、原告が香港滞在中の各種支出に充てるために利用したクレジットカードの利用代金も引き落とされている。

また、原告は、日本の金融機関からの借入金に係る元金及び利息も、国内において定期的に返済していた。

金融機関への住所変更の届出状況原告は借入金のあった銀行3行については、自己の住所が香港に異動した旨の届出を行っているが、残りの銀行7行及びノンバンク1社については、1社当たりの借入金額が2億円ないし30億円と相当高額であったにもかかわらず、自己の住所が香港に異動した旨の届出を行っていない。

原告が借入先の1つである国際ファイナンスとの間で平成10年3月31日付けで弁済期限を延長しているところ、本件滞在期間中であったにもかかわらず変更契約書に自己の住所地を本件杉並自宅と記載している。

原告口座の預金払戻金請求書を代筆した株式会社T取締役Uも、本件滞在期間中の原告の住所は本件杉並自宅であると認識していた。

Bの取締役就任承諾書等について原告は、平成10年6月24日、Bの常務取締役に就任した際に署名した「取締役就任承諾書」及び「役員宣誓書」にさえも、本件杉並自宅を自らの住所として記載している。

その他の書面について原告は、香港でVと呼ばれる医療保険に加入していたが、同時に、日本における健康保健組合にも本件滞在以前の時期から継続して加入して保険料を負担しており、日本における厚生年金の掛金についても本件滞在以前の時期から継続して負担していたのであるから、むしろ原告は香港滞在を一時的なものと認識していた。

東京高裁/両者の主張

納税者の主張

一般に認められている住所複数説は、生活関係の領域ごとにそれぞれ1つの住所が存在し得ることから、結果として同一人に複数の住所が認められる場合があり得るとの立場である。

ところが、控訴人の主張する住所複数説は、同一人が特定の1つの法律関係について同時に複数の住所を有する可能性を認めるというものであり、このような立場は、一般に認められているものではないし、これまでの判例(最高裁判所昭和35年3月22日判決・民集14巻4号551頁、最高裁判所昭和63年7月15日判決・税務訴訟資料165号324頁など)や通達(相続税法基本通達1・1の2共-5及び6)とも矛盾する。

また、控訴人の主張する住所複数説は、国際課税のシステムを根底から覆すものである。控訴人の主張は、国際課税の局面においては住所を複数に解しうるというもののようであるが、そのように解すると、複数国の課税競合が生じ、その調整において不合理な結果を招く危険が高くなる。控訴人は、国際的な課税競合は住所複数説によって新たに生じる問題ではないと主張するが、国際的な二重課税が排除されることが望ましいことは明らかであるから、控訴人の主張する住所複数説によって、二重課税の排除を更に困難にしたり、新たな二重課税の原因を作り出したりするべきではない。

国税庁の主張

仮に、香港に被控訴人の住所があったとしても、法律上の「住所」は、法律の趣旨等を考慮して、法律問題ごとに相対的に定められるべきものであるから、そのことから直ちに、日本に住所があったことが否定されるわけではない(住所複数説)。

被控訴人は、住所複数説は判例や通達と矛盾すると主張するが、被控訴人の主張する判例や通達は、住所複数説を否定するものではない。

なお、基本通達(平成12年6月23日付け課資2-258による改正前のもの)1・1の2共-5第2文は、「同一人について同時に法施行地に2箇所以上の住所はないものとする。」と定めているが、これは、本邦内における住所の個数について定めているにすぎず、本邦内の住所と本邦外の住所を有する場合については何ら言及していない。

この定めは、本邦内に2か所以上の住所を有するとした場合に管轄税務署が複数存在することとなる可能性があるため、徴税の便宜の観点から定められたものであり、かえって、実体的には、2か所以上の住所が存在することがあり得ることを前提としたものである。被控訴人は、国際課税の局面において住所複数説の立場に立つと、複数国の課税競合が生じ、その調整において不合理な結果を招く危険が高くなると主張するが、国際的な課税競合の問題は、各国がそれぞれ独自の相続税体系を構築し、独自の住所認定をしている以上、常に生じるのであって、住所複数説によって新たに生じる問題ではない。なお、香港では贈与税が課されないから、本件において二重課税の問題は生じない。

最高裁/両者の主張

納税者の主張

追加主張無し

国税庁の主張

追加主張無し

両者の主張まとめ

- 国税庁

- ■贈与税の納税義務に関する住所の認定は、受贈者の「生活の本拠」を総合的に判断するものである。これは、住居、職業、親族の存在、資産の所在等の客観的事実と、本人の居住意思・目的を考慮することを含む。基本通達では、相続税法に規定する「住所」は各人の生活の本拠であり、その判断は客観的事実によると規定されている。

■これは、民法上の生活の本拠についての客観説を採用し、居住者の主観面を考慮することを排除していない。贈与税は、贈与による財産移転の機会に課税され、相続税の補完税としての性質を持つ。したがって、贈与税に関する住所の認定には、税負担の回避を封じることを目的としている。原告は、贈与税を回避する目的で香港に渡航した。

■原告の生活の本拠は、本件滞在期間中も本件杉並自宅であった。原告は、香港において、ホテルと同様のサービスが受けられるサービスアパートメントに滞在しており、一時的に長期間滞在していた。原告が香港で具体的な業務を行っていなかったこと、原告及びBが、香港でベンチャーキャピタル業務を行うための準備をしていなかったことが明らかである。以上の事実から、原告の生活の本拠は香港ではなく、日本であったと認定されるべきである。 - 納税者

- ■最高裁判所大法廷昭和29年10月20日判決は、公職選挙法上の「住所」について、各人の生活の本拠を指すと解釈した。この解釈は、相続税法1条の2第1項の住所や民法21条の住所にも適用される。納税者個人の「生活の本拠」は、職業の本拠ではなく、生活圏内の中心を指す。この意義は、納税者の仕事の内容や勤務の実態により左右されるべきではない。個人の生活の本拠は、主観的要素を排して、客観的事実によって認定される。基本通達1・1の2共-5は、「住所」を各人の生活の本拠と明定し、その生活の本拠であるかどうかは、客観的事実によって判定するとしている。

■原告の香港での生活ぶりは、香港自宅を自宅とし、同自宅で生活を営んでいた。原告は、現在まで独身であり、香港での滞在日数は、被告の主張によれば、1286日中834日であった。原告は、本件贈与日を含む課税年度につき、香港政庁に所得税を納税し、日本で所得税、地方税等を納税していない。原告は、香港各会社の役員として、ベンチャーキャピタル事業等に従事し、実際に投資も行っていた。

■原告の失踪後について、Bは、国内外でベンチャー投資事業を拡大展開していく強い意思を有し、原告の担当職務が引き続き海外におけるベンチャー投資事業であることが予定されていた。原告は、本件滞在期間中に、住所を本件香港自宅として記載した例は極めて多数にのぼる。したがって、被告の挙げる僅かな例を根拠として、原告は本件杉並自宅が住居であると認識していたと認定するのは無理である。以上の事実から、原告の生活の本拠は香港であったと認定されるべきである。

関連する条文

相続税法(平成11年法律第87号による改正前のもの)

東京地裁/平成19年5月23日判決(鶴岡稔彦裁判長)/(全部取消し)(被告控訴)(納税者勝訴)

法令において人の住所につき法律上の効果を規定している場合、反対の解釈をすべき特段の事由のない限り、住所とは、各人の生活の本拠を指すものと解するのが相当であり(最高裁昭和29年10月20日判決参照)、生活の本拠とは、その者の生活に最も関係の深い一般的生活、全生活の中心を指すものである(最高裁判所第三小法廷昭和35年3月22日・民集14巻4号551頁参照)。

そして、一定の場所がある者の住所であるか否かは、租税法が多数人を相手方として課税を行う関係上、客観的な表象に着目して画一的に規律せざるを得ないところからして、一般的には、住居、職業、国内において生計を一にする配偶者その他の親族を有するか否か、資産の所在等の客観的事実に基づき、総合的に判定するのが相当である。これに対し、主観的な居住意思は、通常、客観的な居住の事実に具体化されているであろうから、住所の判定に無関係であるとはいえないが、かかる居住意思は必ずしも常に存在するものではなく、外部から認識し難い場合が多いため、補充的な考慮要素にとどまるものと解される。

被告は、相続税の性質や課税体系の点から、外国における勤務等が終わった後に日本に帰る予定である者の住所は日本にあるものとすべきであると解しうる見解を紹介している。

しかしながら、かかる見解によれば、例えば、我が国における居宅を引き払って、数年間外国に勤務し、その間に我が国に帰国せず、日本国内に生活拠点を保持しなかった場合であっても、将来日本に帰る予定があれば、国内に住所を有することになるが、このような場合にまで「住所」が国内にあるというのは、「住所」の日本語としての通常の意味内容からかけ離れるものといわざるを得ないし、被告が自ら定めた基本通達1・1の2共-6にも反するものであって、上記見解は採用し難い。

原告は、本件滞在期間中の全日数のうち、26.2パーセントに相当する日数は日本に滞在し、その間は本件滞在期間前の住所である本件杉並居宅に起居していたところ、原告が日本出国日に香港へ携帯したのは衣類程度であったのであるから、本件杉並自宅は従前と同様、原告の住居として使用することができる状態にあったと考えられる。

他方、原告は、本件滞在期間中、その65パーセント余りの日数を香港で過ごし、その間は専ら本件香港自宅で起臥寝食していたものである。そして、本件香港自宅は、ホテルと同様のサービスが受けられるサービスアパートメントであるが、当初の契約では、賃貸期間を24か月とし、賃料3ヶ月分の保証金を賃貸人に差し入れることとされており、さらに当初の賃貸期間満了時には、賃貸期間をさらに24か月延長して契約が更新されていることからみて、本件香港自宅は相当期間使用されることが予定されていたというべきであって、原告の香港滞在が一時的なものであったことを裏付けるものとはいえない。

被告は、本件香港自宅がサービスアパートメントであること、原告が本件杉並自宅から生活諸道具を運搬していないことを指摘しているが、海外に転居する場合、引っ越し費用や通関手続等を考慮すれば生活諸道具を運搬しないことも格別不自然なことであるとは考え難い。

また、家具や生活諸道具が備え付けられたサービスアパートメントである点は、香港で自ら家具等を買いそろえる場合と比較すると、転出時の処分等の手間が省ける面はあると考えられるものの、他方で原告が本件香港自宅に別にコピー機等を設置していることもあわせ考えれば、ただちに本件香港自宅の使用が一時的なものであったことを裏付けるものとはいえない。

被告はまた、本件香港自宅の家賃が高額である点を指摘している。しかし、原告の香港各会社における地位に照らしてみれば、高額な家賃の居宅に住むことは不自然であるとはいえない。そして、Cは、設立後平成10年12月末までの期間こそ当期純損失を計上しているものの、平成11年12月期及び平成12年12月期にはいずれも税引後当期純利益を計上している。

また、Dは、設立日から平成11年12月までの期間、平成12年12月期のいずれも当期純損失を計上しているが、平成12年12月期の損失は、投資した韓国企業の株式すべてを処分したことによる一時的なものであると考えられるから、本件香港自宅の家賃が香港各会社の負担能力を超えた高額なものであって、原告の香港滞在が一時的なものであると推認することは困難である。

以上によれば、本件杉並自宅と本件香港自宅は、いずれも生活の本拠としての住居たりえるものであるといえ、住居の点から原告の住所が国内にあったとすることはできない。

原告は、Bの取締役として、Bの取締役会その他の会議、新入社員研修会、格付会社との面談やアナリストないしファンドマネージャー向けの説明会に出席するなどしているものの、これらの業務はいずれも原告が国内に常駐することを予定したものであるとはいえず、現実に原告が本件滞在期間中に国内にいた日数は全日数のうちの4分の1程度にすぎない。

これに対し、原告は、Bの香港駐在役員、Bの子会社である香港各会社の代表者の地位にあり、本件滞在期間中の6割以上の日数、香港に滞在し、Bないし香港各会社の業務として、香港ないしその周辺諸国に在住する関係者との面談その他の業務に従事していたほか、欧米でのBのIR活動等にも従事していたものであって、原告の職業活動の点から、原告の生活の本拠が国内にあったとすることも困難である。以下、被告の主張内容に対応して、具体的に検討する。

原告の香港での具体的業務について被告は、原告が香港で具体的な業務を行っていなかったと主張し、原告にベンチャーキャピタリストとしての能力がなかったこと、原告が行っていたと主張するベンチャーキャピタル業務に実体がないことなどを指摘している。

原告のベンチャーキャピタリストとしての能力についてまず、原告のベンチャーキャピタリストとしての能力についていえば、原告が日本出国日以前にかかわったベンチャーキャピタル業務は、亡乙のベンチャー起業家との面談への同席程度であり、原告がBのIR活動に従事していたことを考慮しても、日本出国日時点で原告がベンチャーキャピタリストとしての基本的な能力を有していたかは疑問である。しかしながら、他方で、原告が従事したのは、当初は専らEとの共同投資事業であるCないしW組合に係るベンチャーキャピタル業務であり、原告としては、X側の支援を得て実際のベンチャーキャピタル業務に従事しながらベンチャーキャピタリストとしての能力を向上させることも考えられることからすると、日本出国日時点における原告のベンチャーキャピタリストとしての能力の不存在ないし不足が、原告が香港で具体的な業務を行っていなかったことを裏付けるものとは認め難い。

ベンチャーキャピタル業務の実体についてa 投資の可否判断の実例について原告が陳述書ないし本人尋問において供述する個々の投資案件についての内容は、その多くが抽象的な内容であり、また客観的事実に符合しない点もある。しかしながら、原告が関わった投資案件が多数であり、かつ本件滞在期間から陳述書作成までの時間の経過を考慮すれば、原告の現時点での記憶に不正確な点があったとしてもやむを得ないものであって、原告の供述内容が基本的な点で虚偽のものであると断定することはできない。

また、原告は、亡乙から伝授された「投資7原則」として、本社の事務所はどういった所を借りているか(必定以上のスペースがないか、1人当たりのオフィス坪数、オフィスが不必要に賃料の高い場所に借りられていないか)、正社員及びパートの比率はどうか(パートを上手く活用しているか)、などの独自の指標を挙げているところ、〈K〉、〈N〉、〈T〉については、実際に事務所の賃料や人件費の比率についての調査がなされている。さらに、一般的なデューディリジェンス業務についても、前記の各事実によれば、原告においても少なくとも、Eや紹介者である金融機関等から提供された報告内容の検討程度はしたものと考えられるから、原告がデューディリジェンス業務をしていなかったとはいえない。このほか、原告は、HのIPOに際しての株式売却の協議、決定を行っており、原告が資金回収業務をしていなかったとはいえない。

また、B本社や香港各会社にいわゆる投資委員会が組織されていない点についていえば、亡乙が当時Bにおいて絶対的な権力を有しており、香港各会社が投資を実行する際も、亡乙の同意が必要であり、同人が最終的な意思決定をしていたことに由来するものと考えられるのであって、投資委員会が組織されていないことをもって、原告が投資判断業務を行っていなかったことを裏付ける事情であるとはいえない。

投資先の発掘について被告は、原告が投資先を発掘した実績が実質上ないと主張するが、Dの各投資案件については基本的にはX関係者以外から紹介されたものである。また、Hについていえば、亡乙の知人である台湾の会社の代表者を通じて発掘した案件でもあることをうかがわせる証拠があり(甲333)、このことはCのみならずDも投資を実行していることからも裏付けられる。したがって、原告が投資先を発掘した実績がないとはいえない。

香港滞在期間中の各月における原告の業務状況について原告が香港において、香港各会社ないしBの業務に関連して面談、接待ないしIR活動を行ったものとして、香港各会社の月次報告書の記載のみから認定できる日数は、前記1(7)カのとおりであって、月により変動はあるものの、ほとんどの月の何日かは香港に滞在する必要があったものといえる。そして、面談等の相手方との日程調整の必要性や、面談等のための事前準備や事後の整理作業を考慮すれば、原告が香港に拠点を構えて長期に滞在して行う必要性のある業務がなかったとはいえない。

なお、上記日数は、その合計が168日である(平成9年6月から同年9月まで、平成11年1月から同年4月まで、同年8月、同年12月、平成12年6月から12月までの合計17か月を含まない。)のに対し、被告が本訴において本件滞在期間中の日本での必要業務日数として主張する日数の合計が167日であること(上記17か月を含む。)〔被告準備書面(4)別表2〕からみても、香港及び日本における必要業務日数の比較が、原告の生活の本拠が国内にあったことを基礎付ける事実であるとは認め難い。

香港でベンチャーキャピタル業務を行うための準備について被告は、原告及びBは香港でベンチャーキャピタル業務を行うための準備をしていなかったと主張しているが、原告が弁護士に香港での会社設立について相談していたことは前記1(4)のとおりであるほか、原告の赴任当初は、Cの業務に従事していたのは原告のみであり、事務所もEの事務所を間借りする形態であり、必要な準備事項も多くはなかったと考えられることも考慮すると、原告及びBが香港でベンチャーキャピタル業務を行うための準備をしていなかったとは認め難い。

Cの企業活動についてCのベンチャーキャピタル以外の事業のうち、消費者金融を含む金融業については、平成10年10月に、Bの消費者金融ビジネスをアジア地域に進出させるのは時期尚早であるとの一応の結論が出されているが、このことから、Bの消費者金融ビジネスをアジア地域に進出させる可能性が将来にわたりなくなったと解することはできないし、現に原告は、平成11年1月ころにも香港の消費者金融会社であるIへの投資を検討している。また、CないしBの事業に係る情報収集等についても、少なくとも前示の具体的案件についての情報収集等は行っているものである。

さらに、海外金融機関に対するBの会社説明の代行については、Cの代表者である原告がもともとBの取締役であることからすると、CがBの業務を代行する必然性は認められない。

しかし、他方において、長い海外留学経験を持ち創業者の息子である原告が、海外金融機関に対するBの会社説明を行うこと自体は合理的な根拠に基づくものといえるのであるから、このような属人的要素に着目して、原告が帰属する組織が会社説明業務を担当するということは決して不自然な事柄ではない。したがって、要は、Cが、実際に具体的な業務を行う実体を持った会社であったかどうかが問題であるところ、Cの事業のうち、ベンチャーキャピタル、消費者金融を含む金融業、及びそれらに係る情報収集等については実行されているのであるから、いずれにせよ、Cが具体的な業務をしていなかったとはいえない(なお、原告はBの香港駐在役員であるから、原告がBの海外金融機関に対する会社説明業務に従事していることをもって、原告の生活の本拠が日本国内であることを裏付ける事実と解するのは相当ではないことは当然である。)。

また、Cの事務所がEの事務所の一部を無償で借りたものであることなどは、平成10年10月時点のものであり、その後はDと共同して独立の事務所を開設し、現地秘書を雇用するなどしている。さらに、株主総会や取締役会が議事録の回付により行われていたなど、会社運営に係る手続上の問題点も、ただちにCが実質的に業務を行っていなかったことを裏付けるものとはいえない。

このほか、被告は、Cの収益はいずれも同社の具体的な業務遂行の結果生じたものでないと主張するが、同社においてベンチャーキャピタル業務その他の具体的な業務遂行をしていなかったといえないことは前示のとおりであるから、被告の上記主張は前提を欠き、採用できない。

Dの企業活動についてDのベンチャーキャピタル事業のうち、前示のとおり、Hについては、亡乙の知人である台湾の会社の代表者を通じて発掘した案件でもあることをうかがわせる証拠があるから、Dが自ら発掘した投資案件であるとの評価も可能であり、これが、Dの投資案件でないとはいえない。

また、Dが投資した会社には上場企業があり、特にFへの投資は、買戻しの条件が付されているなど、経済的にみれば実態としてはむしろ融資に近いものとみることもできるが、このような事業であっても、実際にDが行っている以上、同社に実体がなかったとはいえない。Dの投資案件のうち、Fはp証券香港駐在員事務所所長であるqから紹介を受けたものであるし、Hの発掘経緯についても前示のとおりであって、DがEに完全に依存していたとはいえない。

Dに、原告、現地採用秘書以外の従業員が在籍していた期間は限られているが、かかる事実は、原告がDの業務に従事していたこと自体と矛盾するものとはいえないし、Dが実体を伴った事業を行っていたことを否定するに足りるものではない。原告がLを頻繁に訪れていた点についても、原告がL関係者からも投資案件の紹介を受けていること、同社への訪問の目的がベンチャーキャピタル業務の習熟にあったとしても、それによってDの投資実績の向上につながる可能性はあるから、Dの業務と全く無関係であるとまではいえないことを考慮すると、Dが実体を伴った事業を行っていたことを否定するに足りるものとはいい難い。

このほか、原告が失踪から約3年後の平成15年12月にBに復帰した後も、同社においてDの業務再開が検討されなかったとしても、Dが事務所を閉鎖した平成13年8月から2年以上も経過していること、Bのベンチャーキャピタル事業の中心であった亡乙(甲821)が、平成15年12月2日に電気通信事業法違反の容疑で逮捕されたことなどの事情の変化があることも考慮すると、平成15年12月以降、Dの業務再開が検討されなかったことから直ちに、本件滞在期間において、Dの存在意義がなかったとまでは断定し難い。また、Dの株主総会や取締役会の開催の事実の不存在ないし開催手続の不備についても、ただちにDが実体のないものであったことを結論付けるものとはいえない。カ 報酬について被告は、原告が香港各会社及びBから受け取る報酬の総額が、Bの役員に支給される報酬を基準に定められており、香港各会社からの報酬はBからの報酬を補填するものであると主張している。

しかし、原告は相対的に少額であってもBから報酬を受け取っており、被告主張にかかる原告の日本での必要業務日数合計が167日(本件滞在期間である1268日の約13パーセント)であることからすると、香港各会社からの報酬が実質的にはBの国内での業務に従事したことの対価であるとはいい難い。

また、そもそも原告はBの香港駐在役員であったのであるから、原告の香港各会社から受け取る報酬がBの海外での業務に対する報酬を補填する性格のものであったとしても、原告の生活の本拠が国内にあったことを裏付けるものとはいい難い。

原告の失踪後の状況について原告の失踪後、香港各会社は実質的に休業状態に陥っており、平成13年8月には両社の事務所も閉鎖されているが、平成12年12月期において、Cは当期利益を計上するようになったとはいえ累積欠損金の解消にはいたらず、またDが結果的に多額の累積欠損金を計上していたことからすると、原告失踪後の経営判断として香港各会社の運営を続けなかったことが不合理であって、香港各会社がもともと実体を伴わないものであったと考えざるを得ないということはできない。

また、Bの完全子会社であるDは、平成12年9月にBが公表していたベンチャーキャピタル戦略において、M、〈Z〉などと並んで、アジア地域を担当する会社として位置付けられており、Bが実際にはDを通じてベンチャー投資事業を行っておらず、Dは相続税回避のために作出された外形にすぎないと評することは困難である。さらに、原告の失踪後、B社内の正規の手続を経ることなく、Cの売却、Dの休眠会社化が決定したとの点も、当時Bにおいて絶対的な権力を有していた亡乙の身内の不始末の処理という面から考えると、およそ考えられない事態ではなく、B社内の正規の手続を踏んでいないことが、直ちに、香港各会社がほとんど業務を行っていなかったことを裏付けるものであるとはいい難い。

また、原告が失踪時に残した退職届にBの役職のみが記載され、香港各会社及びFのいずれの役職についても触れられていなかったとの点も、Bが香港各会社等の親会社であることを考慮すると、原告の香港各会社等に対する責任が希薄なものであったことを示すものであると断定することは相当とはいえない。

原告は国内において、Bの取締役会、営業幹部会に出席しているが、自己の担当する海外業務等以外の事項については、一般的、抽象的な発言をするにとどまっていたものである。これらの発言のうち、平成12年8月7日の営業幹部会での発言内容(乙198)は比較的具体性のある内容となっているが、それとて営業成績についての一般的評価や亡乙の発言を引用したものであって、原告がBの国内業務に精通していたことをうかがわせる内容ではない。

また、原告は、全国支店長会議や新入社員研修会にも出席しているが、講演内容はいずれも原告が担当していた海外業務に由来するものである。このほか、原告は、格付会社との面談、アナリストやファンドマネージャー向けの説明会等に出席しているが、これらの業務も結局は、原告の日本での必要業務日数(被告主張によれば合計167日(本件滞在期間である1268日の約13パーセント))の一部にすぎない。

他方、IR活動その他のBの海外業務のうち、北米、欧州等で行われたものは、原告の生活の本拠が国内にあることを基礎付けるものとはいい難いし、香港で行われたものは、むしろ原告の生活の本拠が香港にあったことを基礎付けるものというべきである。

以上によれば、原告の職業に着眼しても、本件滞在期間中の原告の職業活動は、海外、とりわけ香港を中心としたものというべきであって、生活の本拠が国内にあったことを裏付ける要素は乏しいといわざるを得ない。被告は、原告の香港における活動は、実体の伴わないものであって、香港における居住事実を作出するための作為的なものにすぎないと主張するのであるが、原告の本件滞在期間中の活動が香港を中心としたものであったことは既に詳細に認定したとおりである。

そして、原告の活動が、一人前のベンチャーキャピタリストとしてのそれであるとの評価に値するものであったかどうかには疑問の余地があり、むしろ、研修ないし武者修行としての色彩があることは否定し難いとしても、研修ないし武者修行の場が香港であると認められる以上、職業生活の場が香港であることには変わりがないのであるから、いずれにせよ被告の主張を採用することはできない。

原告は独身であり、亡乙、丙ないし丁と生計を一にしていたことを認めるに足りる証拠はないから、原告が国内に生計を一にする親族を有していたとはいえない。被告は、原告が当時Bで絶対的な地位と権力を保持していた「甲ファミリー」の構成員であり、本件滞在期間の前後を通じて甲ファミリーの他の構成員が本件杉並自宅に居住していたことを指摘している。しかし、被告の指摘する事実は、争点との関係でいえば、要するに原告の両親と弟が本件杉並自宅に居住していることを意味するにとどまるところ、原告は成年の男性であり、職業に就いて自ら収入を得ているのであるから、香港に滞在している間は、両親らから独立した生活を営んでいたといわざるを得ず、両親らが本件杉並自宅に居住していたことは、本件杉並自宅が、原告の日本滞在中の生活拠点であったことを裏付けるにとどまるものというべきである。

被告はまた、原告が長年本件杉並自宅に居住し、本件滞在期間中も日本国内に自己の住居を構えていないことを挙げているが、かかる事実も、本件杉並自宅が、原告の日本滞在中の生活拠点であったことを裏付けるにとどまるものというべきである。被告はさらに、本件杉並自宅ではBの重要な行事も行われており、甲ファミリーにとって、B結束の象徴として、精神的なよりどころの場所であった旨の主張をしている。しかし、被告の主張する内容は、結局、Bに関する事実であって、原告の親族がBを支配し、原告がBから職業及び収入を得ていたからといって、ただちに原告とBとを同一視して、Bの中心が原告の生活の本拠であるかのような議論は採用し難い。したがって、被告の指摘する内容は、いずれも、本件滞在期間全体における原告の生活の本拠が本件杉並自宅にあったことを裏付ける重要な事実であるとは認め難い。

原告は、前記のとおり、国内において、当時の評価額では1000億円を超えるBの株式を所有し、このほか多額の預金、借入金を有していたものであるが、Bの株式は日本出国日時点で所有していた株式に無償増資がされたものであり、預金・借入金も日本出国日時点で取引のあった金融機関等に係るものであり、株式については常任代理人を置き、預金についても代理人が払戻手続をするなどしている。

原告は、他方、香港においても、日本円で5000万円程度の預金を有しており、当面の生活を送ることが可能な資産を有していたというべきである。また、原告が本件滞在期間中に使用したクレジットカードの利用代金は、日本国内の銀行口座から支払われているが、他方、本件香港自宅の賃料等は香港の銀行口座から支払われている。

したがって、金額面で比較すれば、原告の資産は国内にあるものが主であるが、香港でも生活をする上で必要な資産を有しており、本件滞在期間中の生活費等の支払も、日本国内、香港の双方の銀行口座からされているから、資産の所在から、原告の生活の本拠が本件杉並自宅にあったか否かを判断するのは困難である。

金融機関等への住所変更届出の状況は前記1(9)のとおりであって、数の上では届出をしなかった金融機関等が多いが、住所変更手続の手間を厭ったものと考えられないわけではないし、現実に住所変更届出をした金融機関もあるのであるから、直ちに原告の居住意思が本件杉並自宅所在地にあったものとは認められない。

このほか、原告は、Bの常務取締役就任時の取締役就任承諾書及び役員宣誓書に本件杉並自宅所在地を住所として記載しているが、他方で、本件香港自宅所在地を住所として記載した書類も多数残されており、その中には、Bの有価証券報告書における大株主欄、香港の医療保険会社の加入手続書のように、書面の提出先及び性質から本件香港自宅所在地を住所として記載せざるを得ないもの、あるいは被告主張の外形作出の目的で作成されたものとは考え難い書面もあるのであるから、Bの常務取締役就任時の取締役就任承諾書等の記載から、ただちに原告の居住意思が本件杉並自宅所在地にあったと認定することもできない。

原告は、平成11年10月ころ、〈Y〉公認会計士から本件贈与の実行に関する具体的な説明を受け、本件贈与後、定期的に国別滞在日数を集計した一覧表を作成したり、〈Y〉公認会計士から香港に戻るよう指導されるなどしていたのであるから、本件贈与以前から、香港に居住していれば多額の贈与税を課されないことを認識し、本件贈与日以後の国内滞在日数が多すぎないよう意識していたものと認められる。

さらに、亡乙は平成9年2月ころe弁護士から受贈者の住所を国外に移転した後、国外財産を贈与することにより、贈与税の負担を回避する手法の説明を受けているところ、原告は亡乙の実子であり、平成5年11月の贈与につき多額の贈与税を負担し、また原告自身、平成9年5月8日にe弁護士も交えた会合に出席していること〔からすると、日本出国日時点においても、香港に居住すれば将来贈与を受けた際に贈与税の負担を回避できることを認識していた可能性もあり得るものと考えられる。

しかしながら、前示のとおり、原告はBの海外駐在役員ないし香港各会社の代表者の地位にあって、現実にそれらの業務に従事していたものであり、かかる業務が贈与税を回避するために作出された外形にすぎないとは認められないのであるから、原告が本件滞在期間中に単に贈与税の負担を回避することのみを目的として香港に滞在していたとは認定し難い。

また、原告の香港滞在の目的の1つに贈与税の負担回避があったとしても、現実に原告が本件香港自宅を拠点として生活をした事実が消滅するわけではないから、原告が贈与税回避を目的としていたか否かが、本件杉並自宅所在地が生活の本拠であったか否かの点に決定的な影響を与えるとは解し難い。

このように、原告の主観的事情を考慮したとしても、原告の生活の本拠が本件杉並自宅所在地であったとすることは困難である。

以上のとおり、原告は3年半ほどの本件滞在期間中、香港に住居を設け、同期間中の約65パーセントに相当する日数、香港に滞在し、上記住居にて起臥寝食する一方、国内には約26パーセントに相当する日数しか滞在していなかったのであって、原告と亡乙ないしBとの関係、贈与税回避の目的その他被告の指摘する諸事情を考慮してもなお、本件贈与日において、原告が日本国内に住所すなわち生活の本拠を有していたと認定することは困難である。

被告の主張は、原告の租税回避意思を過度に強調したものであって、客観的な事実に合致するものであるとはいい難い。

以上によれば、本件決定処分は、贈与により財産を取得した時において国内に住所を有する者に対してなされたものとはいえず、これを前提とする本件賦課決定処分とともに違法であるからいずれも取り消すこととし、訴訟費用の負担について、行政事件訴訟法7条、民事訴訟法61条を適用して、主文のとおり判決する。

東京高裁/平成20年1月23日判決(柳田幸三裁判長)/(原判決取消し、被控訴人の請求棄却)(上告)

法令において人の住所につき法律上の効果を規定している場合、反対の解釈をすべき特段の事由のない限り、その住所とは、各人の生活の本拠を指すものと解するのが相当であり(最高裁判所昭和29年10月20日大法廷判決・民集8巻10号1907頁参照)、生活の本拠とは、その者の生活に最も関係の深い一般的生活、全生活の中心を指すものである(最高裁判所昭和35年3月22日第三小法廷判決・民集14巻4号551頁参照)。

そして、一定の場所が生活の本拠に当たるか否かは、住居、職業、生計を一にする配偶者その他の親族の存否、資産の所在等の客観的事実に、居住者の言動等により外部から客観的に認識することができる居住者の居住意思を総合して判断するのが相当である。なお、特定の場所を特定人の住所と判断するについては、その者が間断なくその場所に居住することを要するものではなく、単に滞在日数が多いかどうかによってのみ判断すべきものでもない(最高裁判所昭和27年4月15日第三小法廷判決・民集6巻4号413頁参照)。

認定した事実によれば、被控訴人は、平成11年10月ころ、〈Y〉公認会計士から本件贈与の実行に関する具体的な説明を受け、本件贈与後、定期的に国別滞在日数を集計した一覧表を作成してもらったり、〈Y〉公認会計士から香港に戻るよう指導されるなどしていたのであるから、本件贈与以前から、香港に居住していれば多額の贈与税を課されないことを認識し、本件贈与の日以後の国内滞在日数が多すぎないように注意を払い、滞在日数を調整していたものと認められる。

さらに、上記事実に、①贈与者が所有する財産を国外へ移転し、更に受贈者の住所を国外に移転させた後に贈与を実行することによって、我が国の贈与税の負担を回避する方法が、被控訴人が香港に出国する相当以前から、いわゆる節税方法として一般に紹介されていたこと、②亡乙は、平成9年2月ころ、e弁護士から、上記の贈与税回避方法について一般的な説明を受けていたこと、③香港子会社の設立及び被控訴人の代表者就任は、亡乙の提案によるものであったこと〔以上の事実について前記1(4)〕、④被控訴人は亡乙の実子であり、平成5年11月の贈与につき多額の贈与税を負担したことがあったこと〔前記1(3)〕、⑤被控訴人は、平成9年5月8日、亡乙、e弁護士、dなどを交えた会合に出席したこと⑥被控訴人は本件贈与契約の当事者であり、かつ、上記の方法による贈与税回避の利益を直接に受ける本人であることを総合すれば、被控訴人は、平成9年6月29日に香港に出国した際においても、贈与の実行の時期や贈与税の負担回避の具体的方法の詳細は別として、香港に居住すれば将来贈与を受けた際に贈与税の負担を回避できること及び上記の方法による贈与税回避を可能にする状況を整えるために香港に出国するものであることを認識し、出国後は、本件滞在期間を通じて、本件贈与の日以後の国内滞在日数が多すぎないように注意を払い、滞在日数を調整していたものと認めるのが相当である。

被控訴人の生活場所(住居)についてア 被控訴人は、本件滞在期間(平成9年6月27日から平成12年12月17日まで)中、月に一度は日本に帰国し、日本滞在中は、被控訴人の本件滞在期間前の住所であり、その両親である亡乙及び丙並びに弟丁が居住する本件杉並自宅に起居していた。

本件杉並自宅を所有しているのは株式会社Tであるところ、被控訴人は、同社の株式の30パーセントを保有している。

本件滞在期間中の日本滞在日数の割合は、26.2パーセントであり、これは4日に1日以上の割合を占める。

本件杉並自宅の被控訴人の居室は、被控訴人が平成9年6月29日に香港に出国した後も、家財道具等を含めて出国前のままの状態で維持され、被控訴人が帰宅すれば、従前と同様にそのまま使用することができる状況にあった。

控訴人は、日本滞在中は、本件杉並自宅で起居し、特別な用事がない限り、朝夕の食事は、本件杉並自宅でとり、毎朝、本件杉並自宅からBに出勤し、毎夕本件杉並自宅に帰宅するなど、被控訴人が香港に出国する前と同様の状態で本件杉並自宅で生活していた、弁論の全趣旨〕。また、被控訴人は、本件滞在期間中、欧州又は北米に9回渡航しているが、そのうち7回は、日本に入国して1日ないし7日程度滞在した後、目的地に向けて出国した。

他方、被控訴人は、本件滞在期間中の65.8パーセントの日数、香港に滞在し、その間、本件香港自宅で起居していた。

したがって、本件滞在期間の約3分の2の日数、本件香港自宅において生活していたことになる。

しかし、上記において説示したとおり、被控訴人が上記の方法による贈与税回避を可能にする状況を整えるために香港に出国するものであることを認識していたこと、被控訴人の香港における執務状況によれば、被控訴人が面談等のために執務した日数は、全滞在期間を通じて168日にすぎず、かつ、被控訴人はその立場上、執務日を自由に決定することができる立場にあったものと考えられることに照らすと、被控訴人は、その香港における滞在日数、上記の方法による贈与税回避の計画を考慮して容易に調整することができたものと認められること、実際にも、被控訴人は、前記に記載のとおり、滞在日数を調整していることからすると、本件事実関係の下では、香港における滞在日数を重視し、これを日本における滞在日数と形式的に比較してその多寡を主要な考慮要素として本件香港自宅と本件杉並自宅のいずれが住所であるかを判断するのは相当ではないというべきである。

そして、本件香港自宅は、ホテルと同様のサービスが受けられるサービスアパートメントであって、その施設としての性質及び滞在費用等に照らし、長期の滞在を前提とする施設であるとはいえないものであり、被控訴人が日本出国日に香港へ携帯したのは衣類程度であり、他方、被控訴人の家財道具は本件杉並自宅にあったのであり、本件杉並自宅には被控訴人の両親等の家族が居住し、被控訴人は本件杉並自宅の所有者である株式会社Tの株式の30パーセントを保有していたのであって、上記ア記載の本件杉並自宅における生活状況をも考えあわせると、被控訴人と本件香港自宅との結びつきは、被控訴人と本件杉並自宅との結びつきと比較すると、より希薄であったものというべきである。

被控訴人は、香港滞在前から東京証券取引所一部上場企業であるBの取締役であり、取締役営業統轄本部長として海外向けIR活動などに従事し、本件滞在期間中、Bの取締役〔平成10年6月からは常務取締役、平成12年6月からは専務取締役として、日本におけるBの各種会議に出席している。

すなわち、月1回の割合で開催される取締役会の多くに出席し、また、営業幹部会に少なくとも19回出席し、Bの幹部としての立場で積極的に発言している。

全国支店長会議や新入社員研修会にも毎年出席し、Bの幹部として講演や挨拶をした。格付会社との面談、アナリストやファンドマネージャー向けの説明会等にも出席している。

そして、被控訴人は、本件滞在期間中の平成10年6月にBの平取締役から常務取締役に、平成12年6月に専務取締役に昇進している(乙54)。さらに、被控訴人は、亡乙の実子で、亡乙がBにおける亡乙の後継者として認めていた人物であり、いずれは亡乙の跡を継いでBの経営者になることが予定されていた。

したがって、被控訴人は、Bにとって、単なる取締役としての存在を超えた極めて重要な人物であるとともに、被控訴人にとってBは、将来自分が経営者の重責を担うことが予定されていた点において被控訴人の職業活動上最も重要な拠点(組織)であったと認められる。

他方、被控訴人は、Bの香港駐在役員、Bの子会社である香港各会社(C社及びD社)の取締役の地位にあり、B又は香港各会社の業務として、香港及びその周辺諸国に在住する関係者との面談その他の業務に従事していたほか、欧米でのBのIR活動等にも従事していたものである。

もっとも、これらの業務活動の内容やその成果は、証拠上、具体的かつ詳細に明らかにされているとはいい難く、前記の事実に照らすと、被控訴人の香港における業務活動にどの程度の実体が伴っていたかには疑問があるといわざるを得ないが、この点はしばらく措くとしても、これらの業務は、結局のところ、親会社であるBの企業活動に資するためのものであり、被控訴人が亡乙の跡を継いでBの経営者になることが予定されていた人物であることに照らすと、被控訴人が香港各会社の代表者としての地位にあったことを考慮しても、被控訴人の香港における業務が日本におけるBの役員ないしはBにおける亡乙の後継予定者としての業務活動と比較して、その重要性において上回るものと認めることはできないものというべきである(なお、被控訴人は、国外だけではなく、国内においても、かなりの頻度で職業活動をしていた事実が認められるのであるから、所得税法施行令15条1項1号によって被控訴人が日本に住所を有していなかったと推定することは相当でない。)。

被控訴人は、国内において、当時の評価額では1000億円を超えるBの株式を所有し、このほか23億円を超える預金と182億円を超える借入金を有していた。

また、被控訴人は、株式会社Tの株式の30パーセントを保有しているほか、〈d〉有限会社の持分の45パーセントを保有している。

他方、香港における資産は、香港滞在中に受け取った報酬等を貯蓄した5000万円程度の預金のみであった。

被控訴人が香港滞在中に利用したクレジットカードの利用代金も、日本の銀行預金口座から引き落とされている。

そうすると、被控訴人の資産のほとんど大部分(時価相当額で比較すると99.9パーセント以上)が日本にあったというべきである。

なお、被控訴人は、国内の金融資産は国外からでも十分に管理可能であると主張するが、国外から管理可能であるとしても、資産が国内にある事実は、生活の本拠が国内にあるかどうかの認定について、判断資料となることは明らかである。

前記において認定したとおり、被控訴人は、本件滞在期間中、Bの有価証券報告書における大株主欄等、本件香港自宅所在地を住所として記載したものがある一方、香港出国日に借入のあった銀行やノンバンクのうち、銀行3行には住所が香港に異動した旨の届出をしたが、銀行7行とノンバンク1社にはそのような届出をせず、また、Bの常務取締役就任時の取締役就任承諾書及び役員宣誓書には、本件杉並自宅所在地を住所として記載したものである。

被控訴人は、亡乙の跡を継いでBの経営者になることが予定されていた重要人物であり、本件滞在期間中に常務取締役、専務取締役と順次より重要な地位へと昇進していたことからすると、被控訴人は、香港滞在を長期間継続することを予定していなかったと認めるのが相当である。

前記のとおり、本件香港自宅は、ホテルと同様のサービスが受けられるサービスアパートメントであって、その施設としての性質及び滞在費用等に照らし、長期の滞在を前提とする施設であるとはいえないものであり、被控訴人が日本出国日に香港へ携帯したのは衣類程度であった。

前記のとおり、被控訴人は、平成11年10月ころ、〈Y〉公認会計士から本件贈与の実行に関する具体的な説明を受け、本件贈与後、3か月に1回程度、国別滞在日数を集計した一覧表をBの従業員(関根)に作ってもらっていた。

また、平成12年11月ころ、日本に長く滞在していたところ、〈Y〉公認会計士から、早く香港に帰るよう注意を受け、同年12月には、上記一覧表を〈Y〉公認会計士に渡している。これらの事実によれば、被控訴人には、香港を生活の本拠としようとする意思は強いものであったとは認められない。

以上の事実によれば、被控訴人は、本件滞在期間以前は、本件杉並自宅に亡乙、丙及び丁とともに居住し、本件杉並自宅を生活の本拠としていたものである。

そして、①本件杉並自宅の被控訴人の居室は、被控訴人が香港に出国した後も、家財道具等を含めて出国前のままの状態で維持され、被控訴人が帰宅すれば、従前と同様にそのまま使用することができる状況にあったのであり、②被控訴人は、本件滞在期間中も、1か月に1度は日本に帰国し、本件滞在期間を通じて4日に1日以上の割合で日本に滞在し、日本滞在中は、本件杉並自宅で起居し、特別な用事がない限り、朝夕の食事は、本件杉並自宅でとり、毎朝、本件杉並自宅からBに出勤し、毎夕本件杉並自宅に帰宅するなど、日本滞在時の本件杉並自宅における被控訴人の生活の実態は、本件杉並自宅で起居する日数が減少したものの、本件滞在期間以前と何ら変わっていないのであり、③被控訴人は、本件滞在期間前から、日本国内において、東京証券取引所一部上場企業であるBの役員という重要な地位にあり、本件滞在期間中も引き続きその役員としての業務に従事して職責を果たし、その間に前記のとおり昇進していたのであり、④被控訴人は、亡乙の跡を継いでBの経営者になることが予定されていた重要人物であり、被控訴人にとってBの所在する日本が職業活動上最も重要な拠点(組織)であったのであり、⑤被控訴人は、香港に滞在するについて、家財道具等を移動したことはなく、香港に携帯したのは、衣類程度にすぎず、⑥被控訴人は本件贈与がされた当時、莫大な価値を有する株式等の資産を有していた一方、香港において被控訴人が有していた資産は、被控訴人の資産評価額の0.1パーセントにも満たないものであり、⑦被控訴人の居住意思の面からみても、香港を生活の本拠としようとする意思は強いものであったとは認められないのであって、これらの諸事情に、前示のとおり、本件事実関係の下では、香港における滞在日数を重視し、日本における滞在日数と形式的に比較してその多寡を主要な考慮要素として本件香港自宅と本件杉並自宅のいずれが住所であるかを判断するのは相当ではないことを考え合わせると、本件滞在期間中の被控訴人の香港滞在日数が前記のとおりであり、被控訴人が香港において前記のとおり職業活動に従事していたことを考慮しても、本件滞在期間中の被控訴人の生活の本拠は、それ以前と同様に、本件杉並自宅にあったものと認めるのが相当であり、他方、本件香港自宅は、被控訴人の香港における生活の拠点であったものの、被控訴人の生活全体からみれば、生活の本拠ということはできないものというべきである。

なお、被控訴人は、被控訴人の平成11年の所得税について賦課決定処分がされていないから、控訴人は、被控訴人の住所が日本国外にあったと判断していたことになると主張するが、被控訴人が主張する事実のみで被控訴人の住所が日本国外にあったとの判断を控訴人がしたことを認めることはできないから、被控訴人の上記主張は前提を欠くものであり、採用することができない。

以上によれば、被控訴人が贈与により財産を取得した時において国内に住所を有する者に該当するとしてした本件決定処分及び本件賦課決定処分は、いずれも適法であり、被控訴人の請求はいずれも理由がないから、本件請求は棄却すべきである。したがって、これと異なる原判決は不当であって、本件控訴は理由があるから、原判決を取り消して、被控訴人の請求をいずれも棄却することとする。

最高裁/平成23年2月18日判決(須藤正彦裁判長)/(破棄自判)(確定)(納税者勝訴)

法1条の2によれば、贈与により取得した財産が国外にあるものである場合には、受贈者が当該贈与を受けた時において国内に住所を有することが、当該贈与についての贈与税の課税要件とされている(同条1号)ところ、ここにいう住所とは、反対の解釈をすべき特段の事由はない以上、生活の本拠、すなわち、その者の生活に最も関係の深い一般的生活、全生活の中心を指すものであり、一定の場所がある者の住所であるか否かは、客観的に生活の本拠たる実体を具備しているか否かにより決すべきものと解するのが相当である〔最高裁昭和29年(オ)第412号同年10月20日大法廷判決・民集8巻10号1907頁、最高裁昭和32年(オ)第552号同年9月13日第二小法廷判決・裁判集民事27号801頁、最高裁昭和35年(オ)第84号同年3月22日第三小法廷判決・民集14巻4号551頁参照〕。

これを本件についてみるに、前記事実関係等によれば、上告人は、本件贈与を受けた当時、本件会社の香港駐在役員及び本件各現地法人の役員として香港に赴任しつつ国内にも相応の日数滞在していたところ、本件贈与を受けたのは上記赴任の開始から約2年半後のことであり、香港に出国するに当たり住民登録につき香港への転出の届出をするなどした上、通算約3年半にわたる赴任期間である本件期間中、その約3分の2の日数を2年単位(合計4年)で賃借した本件香港居宅に滞在して過ごし、その間に現地において本件会社又は本件各現地法人の業務として関係者との面談等の業務に従事しており、これが贈与税回避の目的で仮装された実体のないものとはうかがわれないのに対して、国内においては、本件期間中の約4分の1の日数を本件杉並居宅に滞在して過ごし、その間に本件会社の業務に従事していたにとどまるというのであるから、本件贈与を受けた時において、本件香港居宅は生活の本拠たる実体を有していたものというべきであり、本件杉並居宅が生活の本拠たる実体を有していたということはできない。

原審は、上告人が贈与税回避を可能にする状況を整えるために香港に出国するものであることを認識し、本件期間を通じて国内での滞在日数が多くなりすぎないよう滞在日数を調整していたことをもって、住所の判断に当たって香港と国内における各滞在日数の多寡を主要な要素として考慮することを否定する理由として説示するが、前記のとおり、一定の場所が住所に当たるか否かは、客観的に生活の本拠たる実体を具備しているか否かによって決すべきものであり、主観的に贈与税回避の目的があったとしても、客観的な生活の実体が消滅するものではないから、上記の目的の下に各滞在日数を調整していたことをもって、現に香港での滞在日数が本件期間中の約3分の2(国内での滞在日数の約2.5倍)に及んでいる上告人について前記事実関係等の下で本件香港居宅に生活の本拠たる実体があることを否定する理由とすることはできない。このことは、法が民法上の概念である「住所」を用いて課税要件を定めているため、本件の争点が上記「住所」概念の解釈適用の問題となることから導かれる帰結であるといわざるを得ず、他方、贈与税回避を可能にする状況を整えるためにあえて国外に長期の滞在をするという行為が課税実務上想定されていなかった事態であり、このような方法による贈与税回避を容認することが適当でないというのであれば、法の解釈では限界があるので、そのような事態に対応できるような立法によって対処すべきものである。

そして、この点については、現に平成12年法律第13号によって所要の立法的措置が講じられているところである。

原審が指摘するその余の事情に関しても、本件期間中、国内では家族の居住する本件杉並居宅で起居していたことは、帰国時の滞在先として自然な選択であるし、上告人の本件会社内における地位ないし立場の重要性は、約2.5倍存する香港と国内との滞在日数の格差を覆して生活の本拠たる実体が国内にあることを認めるに足りる根拠となるとはいえず、香港に家財等を移動していない点は、費用や手続の煩雑さに照らせば別段不合理なことではなく、香港では部屋の清掃やシーツの交換などのサービスが受けられるアパートメントに滞在していた点も、昨今の単身で海外赴任する際の通例や上告人の地位、報酬、財産等に照らせば当然の自然な選択であって、およそ長期の滞在を予定していなかったなどとはいえないものである。

また、香港に銀行預金等の資産を移動していないとしても、そのことは、海外赴任者に通常みられる行動と何らそごするものではなく、各種の届出等からうかがわれる上告人の居住意思についても、上記のとおり上告人は赴任時の出国の際に住民登録につき香港への転出の届出をするなどしており、一部の手続について住所変更の届出等が必須ではないとの認識の下に手間を惜しんでその届出等をしていないとしても別段不自然ではない。

そうすると、これらの事情は、本件において上告人について前記事実関係等の下で本件香港居宅に生活の本拠たる実体があることを否定する要素とはならないというべきである。

以上によれば、上告人は、本件贈与を受けた時において、法1条の2第1号所定の贈与税の課税要件である国内(同法の施行地)における住所を有していたということはできないというべきである。

したがって、上告人は、本件贈与につき、法1条の2第1号及び2条の2第1項に基づく贈与税の納税義務を負うものではなく、本件各処分は違法である。5 以上と異なる原審の前記判断には、判決に影響を及ぼすことが明らかな法令の違反がある。論旨は理由があり、原判決は破棄を免れない。そして、以上説示したところによれば、上告人の請求は理由があり、これを認容した第1審判決は正当であるから、被上告人の控訴を棄却すべきである。

よって、裁判官全員一致の意見で、主文のとおり判決する。なお、裁判官須藤正彦の補足意見がある。

裁判官須藤正彦の補足意見

裁判官須藤正彦の補足意見は、次のとおりである。私は法廷意見に賛成するものであるが、原審が指摘している贈与税回避の観点を踏まえつつ、上告人の住所の所在について、以下のとおり補足しておきたい。

原審の確定した事実によれば、乙は、大手の消費者金融業を営む会社で内国法人たる本件会社の創業者で、かつ代表取締役であった。オランダ王国における非公開有限責任会社であるA社(以下「オランダ法人」という。)の総出資口数は800口であり、それは相続税法の施行地外にある財産(以下「国外財産」という。)であるところ(相続税法10条1項8号参照)、乙及びその妻丙(以下、乙と丙とを併せて「乙ら」という。)は、そのすべてを所有していた。

乙らは、相続税法の施行地にある財産(以下「国内財産」という。)たる本件会社発行の株式(以下「本件会社株式」という。)を所有していたが、その1569万8800株をオランダ法人に譲渡し、同譲渡に係る株式はその総資産中約84.2%を占めていた。

本件贈与は、法形式上は、乙らが、外国法人たるオランダ法人の総出資口数中その9割に当たる720口を上告人に無償で譲渡する贈与契約であるが、以上の事実からすれば、その実質は、要するに、オランダ法人を介在させて、国内財産たる本件会社株式の支配を、乙らが、その子である上告人に無償で移転したという至って単純な図式のものである。

一般に、親が子に財産の支配を無償で移転するための方法として世で行われている法形式としては、親が生前に行うものであれば、贈与契約であり、親の死亡によるのであれば相続である。

その場合、贈与税又は相続税が課され得る。本件は、乙らの生前における本件会社株式の支配の移転であるところ、もともと日本国籍を有する乙らと上告人は、国内に長らく居住し、かつ、支配の移転の対象たる本件会社株式も純然たる内国法人の株式であるから、その支配の移転も、人為的な方策を講じないままでの本件会社株式自体の贈与契約の締結によって行われる(そして贈与税が課される)ことが直截的で自然の成り行きであるといえよう。

しかるところ、贈与契約については、本件贈与時の法(平成15年法律第8号による改正前の相続税法)によれば、財産取得時に受贈者の住所が国内にあるときは無制限納税義務者として、また、住所が国内にないときは取得財産が国内財産である場合に制限納税義務者として、贈与税の納税義務を負うとされていた(法1条の2第1号、2号)。

そうすると、財産の贈与において、法では、受贈者の住所と贈与の対象たる財産がともに国外にあるときは、無制限納税義務者、制限納税義務者のいずれにも該当せず、贈与税が課税されないということになる。

したがって、本件においても、対象たる本件会社株式を国外財産に転化することと受贈者たる上告人の住所を国外とさせることとの組合せを経た上で贈与契約がなされれば、贈与税の課税要件は満たされず、自然の成り行きでの贈与契約であれば課されるはずの贈与税の負担が回避され、ひいては、相続税の負担も回避され、結局、親子間の無償かつ無税での財産の支配の移転が実現することになるわけである。

そして、現に、本件では、上告人が香港に出国し、その香港での滞在期間中に、本件会社株式を乙らが支配するオランダ法人へ移転するという方法によって、これを国外財産に転化させたといえるものであるから、これは贈与税(ひいては相続税)の負担を回避するためになされたことが認められるのである。

原判決は、上告人は、「贈与税回避を可能にする状況を整えるために香港に出国するものであることを認識し」たと認定するが、それは以上の趣旨において理解されるのである(ここで、オランダ法人は、本件会社株式の保有以外に事業活動を行うことが全くうかがわれないという意味でいわば「器」として用いられていると認められるのであるが、このように、オランダ法人を「器」として介在させる法形式と上告人の国外住所とを組み合わせることは、通常、相続税法や課税実務が想定しているものとはいい難い組合せであったといえるところ、それは、贈与税の負担を回避するための密接で不可欠な関係にある要素の組合せであるので、以下では、便宜上、この本件での組合せの仕組みを「本件贈与税回避スキーム」という。)。

本件では、この本件贈与税回避スキームの下での上告人の住所の所在が問題となっているわけであるが、この点については次のように考えられる。

上告人は、出国時から平成11年12月27日付けの本件贈与時までの約2年半及びそれに引き続き業務を放棄するまでの約1年間を香港に滞在して過ごした。

本件会社では、香港を拠点とする海外事業が目指されたところ、もともとの本業である消費者金融業の方は早々に断念され、いわゆるベンチャーキャピタル業務を中心とする投資業務の展開が企図され、上告人は、それに関する情報収集、調査などのため面談業務等に従事したとされている。

だが、このベンチャーキャピタル業務等の投資業務そのものは、現地の投資関係業者との間での投資事業組合を組成してのものであったにしても、投資者側には、経済、金融、会計、法律等の分野での高度の知識、技術や経験を有する相当数の専門家が必要とされるといわれているのであって、国外での案件であるからにはなおさらそのようにいえると思われる。

ところが、上告人には、香港への出国前に本業の消費者金融業務とは別にこの方面で実務経験を重ねていた形跡もないし、この方面に精通する専門家が香港への出国に際して随行し、あるいは、その後に参加したような事実はおよそうかがわれない。

雇った者も初めはなく、その後も1名前後を採用したにすぎず、その状態は終始変わらないままであったから、そのことからすると、結局、本件会社にとって香港でのベンチャーキャピタル業務などの投資業務は必ずしも重点を置かれていなかったとみられ、しかも、20件ほどの投資検討案件中投資の実行がされた6件ほどの案件は全て乙の個別的了承の下に行われたものであることからすると、上告人が取締役に就任した本件各現地法人も、その執務場所とされた簡素ともいえる事務所も、単なる連絡事務所以上の機能を果たすものではなかったとさえみられる。

その一方において、上告人は、約3年半の香港滞在期間中、国内でも、毎月1回の取締役会の多くに加え、少なくとも合計19回の営業幹部会、3回の全国支店長会議のほか、新入社員研修会、その他格付会仕との面談、アナリストやファンドマネージャー向け説明会に、それぞれ出席した。

上告人は、香港へ出国するより1年前には本件会社の取締役営業統轄本部長に就任し、香港滞在期間中に、「常務取締役」、「専務取締役」と昇進した。

元来、株式会社の取締役という地位は、その任務の遂行に当たって、会社に対し、善管注意義務、忠実義務を負うなど重大な職責であるが、本件会社は、東京証券取引所の第1部に上場する公開会社でもあるから、取締役の地位の実質的重みは、多くの利害関係者(ステークホールダー)と関わるなど小規模閉鎖会社のそれとは比較にならぬほどの大きなものである。

特に、上告人は、乙らの子として、内外ともに本件会社の後継経営者に擬せられていたから、その取締役として取締役会に出席し、重要な意思決定に参画するなどのことは、とりわけ重大な意味があったといえる。

したがって、上告人の意識や責任感の中で国内での滞在の占める比重は極めて大きく、少なくとも仕事の面からすれば、いわば軸足のうちの相当部分はなお国内にあったことがうかがわれるのである。確かに、上告人の香港滞在につき、期間2年のサービスアパートメント(本件香港居宅)の賃貸借契約が締結され、それが更改されているが、そのような長い期間の居室賃貸借契約も、例えば、国外の長期プロジェクト業務のため、海外事業担当取締役の1回当たりのやや長期にわたる多数回反覆の出張時の確かな寝泊まりの場所の確保のために、ホテル代わりにそれがなされるようなこともあり得、上告人も、本件会社の国外業務プロジェクトのため頻繁に日本に帰国しつつ長期出張をしたという構図のようにも見られ得ないわけではない。

実際、上告人は帰国の際は、東京都杉並区所在の本件杉並居宅に起居し、特別な用事がない限り朝夕の食事は同所でとっていた。

そして本件杉並居宅中約42平方メートルが、上告人専用の居室となっていたのである。そうすると、上告人の香港滞在期間中、その生活の本拠は、客観的にみて、香港にあったということ自体はそのとおりであるが、ただ、上記の点に着目してみると、香港のみがそうであったのか、東京にもなお生活の本拠があったのではないかとの疑問も生じてくるのである。

ところで、相続税法において、自然人の「住所」については、その概念について一般的な定義付けがなされているわけでもないし、所得税法3条、所得税法施行令14条、15条などのような何らかの特則も置かれていない。国税通則法にも規定がない。

そうすると、相続税法上の「住所」は、同法固有の「住所」概念として構成されるべきではなく、民法の借用概念としての意味とならざるを得ない。結局、民法(平成16年法律第147号による改正前のもの)21条(現行22条)によるべきことになり、したがって、住所とは、反対の解釈をすべき特段の事由がない以上、客観的に生活の本拠たる実体を具備している一定の場所ということになる。

租税回避の目的があるからといって、客観的な生活の実体は消滅するものではないから、それによって住所が別異に決定付けられるものではない。

本件では、住所を客観的な生活の本拠とは別異に解釈すべき特段の事由は認められないところ、本件贈与当時、上告人の生活の本拠が香港にあったことは否定し得ないから、当然、上告人の住所が香港であったということも正しいわけである。もっとも、更にいえば、民法上の住所概念を前提にしても、疑問が残らないわけではない。

通信手段、交通手段が著しく発達した今日においては、国内と国外とのそれぞれに客観的な生活の本拠が認められる場合もあり得ると思われる。本件の場合も、上告人の上記に述べた国内での生活ぶりからすれば、上告人の客観的な生活の本拠は、香港のほかに、いまだ国内にもあったように見えなくもないからである。

とはいうものの、これまでの判例上、民法上の住所は単一であるとされている。しかも、住所が複数あり得るとの考え方は一般的に熟しているとまではいえないから、住所を東京と香港とに一つずつ有するとの解釈は採り得ない。結局、香港か東京かのいずれか一つに住所を決定せざるを得ないのである。

そうすると、本件では、上記の生活ぶりであるとはいえ、香港での滞在日数が国内でのそれの約2.5倍に及んでいること、現地において本件会社又は本件各現地法人の業務として、香港又はその周辺地域の関係者と面談等の業務にそれなりに従事したことなど、法廷意見の挙示する諸要素が最重視されるべきであって、その点からすると、上告人の香港での生活は、本件贈与税回避スキームが成るまでの寓居であるといえるにしても、仮装のものとまではいえないし、東京よりも香港の方が客観的な生活の本拠たる実体をより一層備えていたといわざるを得ないのである。してみると、上告人の住所は香港であった(つまり、国内にはなかった)とすることはやむを得ないというべきである。

既に述べたように、本件贈与の実質は、日本国籍かつ国内住所を有する乙らが、内国法人たる本件会社の株式の支配を、日本国籍を有し、かつ国内に住所を有していたが暫定的に国外に滞在した上告人に、無償で移転したという図式のものである。一般的な法形式で直截に本件会社株式を贈与すれば課税されるのに、本件贈与税回避スキームを用い、オランダ法人を器とし、同スキームが成るまでに暫定的に住所を香港に移しておくという人為的な組合せを実施すれば課税されないというのは、親子間での財産支配の無償の移転という意味において両者で経済的実質に有意な差異がないと思われることに照らすと、著しい不公平感を免れない。

国外に暫定的に滞在しただけといってよい日本国籍の上告人は、無償で1653億円もの莫大な経済的価値を親から承継し、しかもその経済的価値は実質的に本件会社の国内での無数の消費者を相手方とする金銭消費貸借契約上の利息収入によって稼得した巨額な富の化体したものともいえるから、最適な担税力が備わっているということもでき、我が国における富の再分配などの要請の観点からしても、なおさらその感を深くする。

一般的な法感情の観点から結論だけをみる限りでは、違和感も生じないではない。しかし、そうであるからといって、個別否認規定がないにもかかわらず、この租税回避スキームを否認することには、やはり大きな困難を覚えざるを得ない。けだし、憲法30条は、国民は法律の定めるところによってのみ納税の義務を負うと規定し、同法84条は、課税の要件は法律に定められなければならないことを規定する。

納税は国民に義務を課するものであるところからして、この租税法律主義の下で課税要件は明確なものでなければならず、これを規定する条文は厳格な解釈が要求されるのである。

明確な根拠が認められないのに、安易に拡張解釈、類推解釈、権利濫用法理の適用などの特別の法解釈や特別の事実認定を行って、租税回避の否認をして課税することは許されないというべきである。

そして、厳格な法条の解釈が求められる以上、解釈論にはおのずから限界があり、法解釈によっては不当な結論が不可避であるならば、立法によって解決を図るのが筋であって(現に、その後、平成12年の租税特別措置法の改正によって立法で決着が付けられた。)、裁判所としては、立法の領域にまで踏み込むことはできない。後年の新たな立法を遡及して適用して不利な義務を課すことも許されない。

結局、租税法律主義という憲法上の要請の下、法廷意見の結論は、一般的な法感情の観点からは少なからざる違和感も生じないではないけれども、やむを得ないところである。

東京地方裁判所 判示要旨

- 1.

- ■法令において人の住所につき法律上の効果を規定している場合、反対の解釈をなすべき特段の事由のない限り、住所とは、各人の生活の本拠を指すものと解するのが相当であり(最高裁判所大法廷昭和29年10月20日判決参照)、生活の本拠とは、その者の生活に最も関係の深い一般的生活、全生活の中心を指すものである(最高裁判所第三小法廷昭和35年3月22日判決参照)。

■そして、一定の場所がある者の住所であるか否かは、租税法が多数人を相手として課税を行う関係上、客観的な表象に着目して画一的に規律せざるを得ないところからして、一般的には、住居、職業、国内に生計を一にする配偶者その他の親族を有するか否か、資産の所在等の客観的事実に基づき、総合的に判定するのが相当である。これに対して、主観的な居住意思は、通常、客観的な居住の事実に具体化されるであろうから、住所の判定に無関係であるとはいえないが、かかる居住意思は必ずしも常に存在するものではなく、外部から認識し難い場合が多いため、補充的な考慮要素にとどまるものと解される。

■納税者の香港滞在の目的の1つに贈与税の負担回避があったとしても、現実に納税者が香港自宅を拠点として生活をした事実が消滅するわけではないから、納税者が贈与税回避を目的としていたか否かが、国内自宅の所在地が生活の本拠であったか否かの点に決定的な影響を与えるとは解し難い。

東京高等裁判所 判示要旨

- 1.

- ■法令において人の住所につき法律上の効果を規定している場合、反対の解釈をすべき特段の事由のない限り、その住所とは、各人の生活の本拠を指すものと解するのが相当であり(最高裁判所昭和29年10月20日大法廷判決・民集8巻10号1907頁参照)、生活の本拠とは、その者の生活に最も関係の深い一般的生活、全生活の中心を指すものである(最高裁判所昭和35年3月22日第三小法廷判決・民集14巻4号551頁参照)。

■そして、一定の場所が生活の本拠に当たるか否かは、住居、職業、生計を一にする配偶者その他の親族の存否、資産の所在等の客観的事実に、居住者の言動等により外部から客観的に認識することができる居住者の居住意思を総合して判断するのが相当である。なお、特定の場所を特定人の住所と判断するについては、その者が間断なくその場所に居住することを要するものではなく、単に滞在日数が多いかどうかによってのみ判断すべきものでもない(最高裁判所昭和27年4月15日第三小法廷判決・民集6巻4号413頁参照)。

最高裁判所 判示要旨

- 1.

- ■原審は、上告人が贈与税回避を可能にする状況を整えるために香港に出国するものであることを認識し、国内滞在日数を調整していたことをもって、住所の判断に当たって香港と国内における各滞在日数の多寡を主要な要素として考慮することを否定する理由として説示するが、一定の場所が住所に当たるか否かは、客観的に生活の本拠たる実体を具備しているか否かによって決すべきものであり、主観的に贈与税回避の目的があったとしても、客観的な生活の実体が消滅するものではないから、滞在日数を調整していたことをもって、現に香港での滞在日数が本件期間中の約3分の2に及んでいる上告人について、本件香港居宅に生活の本拠たる実体があることを否定する理由とすることはできない。

■このことは、法が民法上の概念である「住所」を用いて課税要件を定めているため、本件の争点が上記「住所」概念の解釈適用の問題となることから導かれる帰結であるといわざるを得ず、他方、贈与税回避を可能にする状況を整えるためにあえて国外に長期の滞在をするという行為が課税実務上想定されていなかった事態であり、このような方法による贈与税回避を容認することが適当でないというのであれば、法の解釈では限界があるので、そのような事態に対応できるような立法によって対処すべきものである。

■本件期間中、国内では家族の居住する杉並居宅で起居していたことは、帰国時の滞在先として自然な選択であるし、上告人の会社内における地位ないし立場の重要性は、約2.5倍存する香港と国内との滞在日数の格差を覆して生活の本拠たる実体が国内にあることを認めるに足りる根拠となるとはいえず、香港に家財等を移動していない点は、費用や手続の煩雑さに照らせば別段不合理なことではなく、香港では部屋の清掃やシーツの交換などのサービスが受けられるアパートメントに滞在していた点も、昨今の単身で海外赴任する際の通例や上告人の地位、報酬、財産等に照らせば当然の自然な選択であって、およそ長期の滞在を予定していなかったなどとはいえないものである。

■以上によれば、上告人は、本件贈与を受けた時において、法1条の2第1号所定の贈与税の課税要件である国内における住所を有していたということはできないというべきである。

■以上と異なる原審の前記判断には、判決に影響を及ぼすことが明らかな法令の違反がある。論旨は理由があり、原判決は破棄を免れない。そして、以上説示したところによれば、上告人の請求は理由があり、これを認容した第1審判決は正当であるから、被上告人の控訴を棄却すべきである。なお、裁判官須藤正彦の補足意見がある。 - 裁判官須藤正彦の補足意見

- ■上告人が香港に出国し、その香港での滞在期間中に、本件会社株式を乙らが支配するオランダ法人へ移転するという方法によって、これを国外財産に転化させたといえるものであるから、これは贈与税(ひいては相続税)の負担を回避するためになされたことが認められるのである。結局、租税法律主義という憲法上の要請の下、法廷意見の結論は、一般的な法感情の観点からは少なからざる違和感も生じないではないけれども、やむを得ないところである。

認定事実

■Aは、オランダ王国における有限責任非公開会社であり、総出資口数は800口である。

■亡乙及び丙は、Aの出資をそれぞれ560口、240口所有していたが、平成11年12月27日付けの本件贈与契約書により、原告に対して、亡乙の出資560口、丙の出資160口(合計720口、本件出資)をそれぞれ贈与した(以下「本件贈与」という。)。

■ 杉並税務署長は、本件贈与について、平成17年3月2日付けで、原告に対し、贈与税の課税価格を1653億0603万1200円、納付すべき贈与税額を1157億0290万1700円とする平成11年分贈与税の決定処分(本件決定処分)及び納付すべき加算税の額を173億5543万5000円とする無申告加算税賦課決定処分(本件賦課決定処分)をした。本件決定処分等に係る異議申立て及び審査請求の経緯は、別表1記載のとおりである。

■杉並税務署長は、本件出資の価額につき、①Aが日本法人でなく、「財産評価基本通達」(昭和39年4月25日付け直資56ほかによる国税庁長官通達、ただし平成12年4月24日付け課評2-3による改正前のもの。以下「評価通達」という。)に評価方法の定めがないため、評価通達に定める評価方法に準じて評価することとし(評価通達5)、②Aが非公開会社で出資持分の譲渡に制限があることなどから、評価通達194により、取引相場のない株式の評価方法(評価通達178~193)に準じて評価すべきこととなり、③本件贈与日直後の平成11年12月31日時点の同社の貸借対照表の数値、及び同社の主要な資産である株式会社B(以下「B」という。)株式の評価通達169(1)に従った相続税評価額に基づく、Aの資産総額に占める株式及び出資の価額の合計額の割合が84.2パーセントであることから、評価通達189に定める株式保有特定会社と同様に、評価通達185に定める純資産価額方式により評価することとして、④本件出資の課税時期現在の評価額を1653億0603万1200円としている。

■原告は、平成17年9月10日、本件訴えを提起した。

■ベンチャーキャピタルについてベンチャーキャピタルとは、一般的には、株式を公開していない段階にある有望なベンチャー・ビジネス(VB)、又は起業家を発掘し、事業成長のため資金を供給し、投資先VBの経営支援を行って株式公開を促進し、公開後に市場で株式を売却して資金回収を図る投資会社をいい、ベンチャーキャピタル業務を遂行する専門家がベンチャーキャピタリストと呼ばれている。

■ベンチャーキャピタルを業とする企業の投資のプロセスは、おおむね、①投資案件発掘・スクリーニング、②デューディリジェンス(投資先候補企業の調査・分析・審査)、③条件交渉、④投資決定・資金投入、⑤モニタリング・経営支援、⑥資金回収、の6段階に分かれている。

■ベンチャーキャピタル事業を行う会社においては、投資決定に先立ち、社内に投資委員会を設けて最終的な意思決定をすることとしている例が多い。

■ベンチャーキャピタリストとしてのキャリアの基礎を築くためには、法務・税務(投資契約書の作成・締結、取締役・監査役の権限・責任、IPOに係る法務・税務)や、ベンチャーファイナンス(企業価値評価、キャピタルゲインの予測、資本政策の策定、第三者割当増資、バイアウト投資等の選択・実行、収益計画・増資計画等の立案、株主構成の調整など)などの能力が要求されるといわれている。

■Bのベンチャーキャピタル投資についてBは、平成8年5月、Xと共同でZ組合を結成し、Bが10億円、Xが1億円をそれぞれ出資し、Xが業務執行組合員となり、国内でのベンチャー投資を始めた。同事業組合は、平成8年12月末時点で、25社に対し、4億5900万円の投資をした。

■Bは平成8年12月、Xと共同でa組合を結成し、Bが28億円、Xが12億円をそれぞれ出資した。(3) 原告の経歴等原告は、昭和40年7月9日に出生し、昭和57年12月、亡乙、丙、実弟丁とともに、本件杉並自宅に転居した(甲1、乙67、68)。

■本件杉並自宅は、株式会社Tが所有し亡乙が賃借していた、鉄筋コンクリート地下1階付2階建ての延べ床面積1999.37平方メートルの建物で、そのうち約42平方メートルが原告個人の専用居室となっている。本件杉並自宅には、昭和57年12月以降、亡乙(死亡時まで)、丙及び丁(現在まで)が引き続き居住している。

■原告は、昭和59年3月に都内の高校を卒業後、平成元年2月、留学のため渡米し、複数の大学で学んだ後平成6年12月に帰国した。原告は、平成5年11月30日、亡乙からBの株式1001万200株の贈与を受けているところ、この贈与に係る原告の贈与税の課税価格は209億6512万8000円、贈与税額は146億6426万9600円であった。

■原告は、平成7年1月にBに入社し、同社の都内支店の勤務を経た後、同年5月に高田馬場支店長を経て、平成8年6月にはBの取締役営業統轄本部長に就任し、各営業店の巡回指導やIR活動を担当した。

■原告は、平成9年3、4月ころ、亡乙が、Xのb(以下「b」という。)会長とともに、投資の受入れを希望しているベンチャー起業家と面談する会議に立ち会ったことがあった。

■原告の出国に至る経緯平成11年当時の相続税法のもとにおいては、贈与者が所有する財産を国外へ移転し、さらに受贈者の住所を国外に移転させた後に贈与を実行することによって、我が国の贈与税の負担を回避し、又は、いずれの国の贈与税の負担も免れるという方法が、節税方法として一般に紹介されていた(乙9、弁論の全趣旨)。香港では、贈与税は課されていない。

■亡乙は、平成9年2月ころ、亡乙と親密な関係にあったd(以下「d」という。)の紹介で、e弁護士(以下「e弁護士」という。)から、上記の贈与税回避手法の一般的な説明を受けた。

■原告は、平成9年5月8日、亡乙、e弁護士、d、f(B常務取締役、当時)を交えた会合に出席した(乙180、181、弁論の全趣旨)。

■g株式会社は、平成4年2月に香港に進出し、平成9年当時には貸付残高が50億円程度に達していた(甲16、17)。Bは、平成9年5月20日に開催された取締役会において、海外での事業展開を図るため、香港に海外事業統括子会社を設立することなどを決議した。

■その後、Bは、同年7月8日に開催された取締役会において、アジアを中心とした海外でのファイナンス業務及びベンチャーキャピタル業務の展開のための情報収集、調査、提携案件の検討並びに現地法人設立に向けた具体的な検討及び準備のため、香港駐在役員として原告を選任し、6月29日付けで原告が香港に着任したことを承認した。

■香港子会社の設立及び原告の代表者就任は、亡乙の提案によるものであった(乙16)。原告は、h事務所東京支店の弁護士や、B海外事業部のi(以下「i」という。)に、香港での会社設立について相談したことがあった。

■入出国の状況について平成9年6月27日から平成12年12月17日までの本件滞在期間中の滞在国等の明細は、別表3-1~4のとおりであり、同期間中に占める香港滞在日数の割合は65.8パーセント、日本滞在日数の割合は26.2パーセントである。

■本件滞在期間中、原告は、欧州又は北米に9回渡航しているが、このうち7回はいったん東京(成田)を経由してから、欧州又は北米に渡航している。

■原告の住居について原告は、香港において、テレビ、冷蔵庫、洗濯機、食器などの家財が備え付けられ、部屋の清掃やタオル、シーツの交換などホテルと同様のサービスが受けられるサービスアパートメント(本件香港居宅)に滞在することになっていたため、原告が日本出国日に香港へ携帯したのは衣類程度であった。

■本件香港居宅の賃貸借契約の内容は、当初、賃貸期間が平成9年7月1日から平成11年6月30日までの24か月間、賃貸料が月額7万6000香港ドル(平成9年7月末のTTBレートの終値1香港ドル当たり14.87円で換算すると113万0120円)、保証金が22万8000香港ドルであった。平成11年7月29日に更改された契約では、賃貸期間が平成11年7月1日から平成13年6月30日までの24か月間、賃借料が月額5万3500香港ドル(平成11年7月末のTTBレートの終値1香港ドル当たり14.5円で換算すると77万5750円)、保証金が16万0500香港ドルとされた。同契約は平成11年11月30日に、借主が原告からCに変更された(乙43~46)。原告は、本件滞在期間中、月に一度は日本に帰国していたが、その際は、家族とともに、本件杉並自宅で起居していた。原告は、本件滞在期間前には、1か月に5万円ないし10万円を丙に生活費として渡していたが、本件滞在期間中は、5万円ないし10万円程度の土産や現金を渡していた。

■Cの設立等についてBは、平成9年8月5日、消費者金融業及びベンチャーキャピタル業を営むことを目的として香港でCを設立することを決議し、同年9月、Cの株式を買い取り、原告、b・X会長、i・B海外事業部長がその取締役に就任した。Cは、3億円の増資を行い、うち2億円をBが引き受け、1億円はEが引き受けた。

■平成9年11月1日、Cは、B、Eとともに、W組合を結成した。同ファンドは、Bが10億円、Cが1億円、Eが1億円をそれぞれ出資し、主として香港、台湾その他アジア地域へのベンチャー投資を行うことを目的としていた。同ファンドは、C及びEが共同業務執行組合員となり、管理報酬として、出資金総額に対してEが年率2パーセント、Cが同1パーセントを、成功報酬として、投資純益のそれぞれ10パーセントを取得できることとされていた。

■平成9年9月から平成10年12月までのCの事業は、①消費者金融を含む金融業、②ベンチャーキャピタル、③上記に係る情報収集、調査、検討及び交渉、④Bの将来の海外でのファイナンス事業に係る情報収集、調査、評価並びに進出形態、進出に係る契約等の助言、⑤海外金融機関に対するBの会社説明の代行、とされていた)

■。平成11年1月以降、Cは、W組合の運営を含めたXグループとの共同投資案件に特化するものとされた(乙20)。イ 平成10年12月までのCの状況等について原告は、平成9年7月から平成10年2月までの間、j(以下「j」という。)のk社長と5回にわたり面談するなどして、平成10年10月12日に開催されたBの取締役会で、調査結果を報告し、同取締役会において、Bの消費者金融ビジネスをアジア地域に進出させるのは時期尚早であるとの一応の結論が出た。

■Cは、海外金融機関に対するBの会社説明の代行業務を、平成9年9月から10月までの間に、香港で9社、シンガポールで6社に対し行い、平成10年6月に台湾で1社に対し行った。面談の大部分は、B本社の従業員が相手方とのアポイントメントをとり、X関係者等がアレンジャーを務めている。

■Cが海外金融機関に対しBの会社説明を代行する際の航空券その他の費用は、Bが負担していた。

■平成10年10月当時、Cの事務所は、Eの事務所の一部を借りており、電話は設置されたものの、電話番号簿への登録はなく、ファクシミリはEのものを使用していた。Cは、現地の商工会議所には加盟しておらず、常勤の役員は原告1名であり、原告が現地での業務を執行しているほか従業員はおらず、会計帳簿・稟議書等はB本社において作成されており、株主総会、取締役会は決議書を役員間で回付する方法により実施されている状況であった。

■他方、原告は、Cの費用で、本件香港自宅にコピー機及びファックスを設置した(甲30、31、804)。原告が、Cの事務所が置かれたEの事務所を訪れたのは、月2、3回程度であった。

■原告は、パソコンの操作方法を習熟しておらず、手書きの書面をB本社海外事業部にファックスして従業員のm(以下「m」という。)に書面化してもらっていた。

■Cの収益は、W組合管理報酬・成功報酬・分配金、Bからの業務受託報酬、預金利息からなっていた。

■DについてBは、平成10年12月8日、CをXとの共同事業の運営拠点として存続させつつ、新たに全額出資子会社を設立し、ベンチャービジネスへの投資、M&A等今後の投資は新会社を中心に行っていく旨の取締役会決議をした上、香港に本店を置く休眠会社を1000香港ドルで買い取り、社名をD(D)に変更した上、30億円の増資を行い、Bが30億円と999香港ドル、原告が1香港ドル相当の株式を所有することとした。原告は、平成11年1月5日、同社の取締役に就任した(甲229、乙20~22)。これに伴い、香港各会社は、新たに借りた事務所と現地採用秘書を共同使用するとともに、個別に電話回線を設置することになった。

■現地採用秘書は、香港各会社の経費支出を逐一B本社に報告しており、香港各会社の帳簿類は、Bで作成していた。

■BとDは、平成11年6月30日、Bの要請に基づく業務の代行、及び海外金融機関に対するBに関する会社説明の代行につき、業務委託契約を締結した。

■Dは、平成11年8月から平成12年5月まで、従業員として、証券会社でベンチャーキャピタル業務に従事した経験のあるJを雇用した。

■原告は、平成11年9月以降、頻繁にLを訪問している。

■香港各会社の経営状況は以下のとおりである。

C設立日から平成10年12月末まで当期純損失

286万5850香港ドル

平成11年12月期税引後純利益

110万6992香港ドル

次期繰越累積欠損金

175万8858香港ドル

平成12年12月期税引後純利益

54万0075香港ドル

次期繰越累積欠損金

121万8783香港ドル

D設立日から平成11年12月末まで当期純損失

845万2090香港ドル

平成12年12月期当期純損失

5094万6121香港ドル

次期繰越累積欠損金

5939万8221香港ドル

■なお、Dは、平成12年中、韓国の上場企業の株式に直接及び間接に投資したが、投資運用部の変更により、年度末までに上場企業の株式保有のすべてを処分し、それぞれ約4400万香港ドル及び1000万香港ドルの損失を被ったとされている。

■nホテル原告は、p証券香港駐在員事務所所長であり、D顧問でもあったq(以下「q」という。)から紹介され、Dの投資案件として、平成11年3月22日、nホテルを訪問し、同ホテルの経営者と面談したが、同ホテルへの投資は実現しなかった。

■r原告は、t銀行のyから紹介され、Dの投資案件として、香港の財閥〈A〉グループの携帯電話会社rを検討し、平成11年5月28日にt銀行の〈B〉と面談したが、rへの投資は実現しなかった。

■F原告は、平成11年4月ころ、qから紹介され、Dの投資案件として、香港の上場企業である玩具メーカー、Fを検討し、同社の〈C〉社長と面談した。

■亡乙の同意のもと、Dは、同年6月、Fの株式を、1年後に株価が購入時より下落していた場合には〈C〉社長が買い戻す等の条件で、2356万8625.58香港ドル(手数料含む)で購入し、原告がFの取締役に就任した(甲308、325、345、352、779、821、弁論の全趣旨)。

■ 〈D〉原告は、平成11年12月17日、香港において、Eの戊から、ケーブルテレビ会社である〈D〉への投資に係る検討資料の送付を受けたが、Cが同社への投資をすることはなかった。

■〈E〉原告は、Lの〈F〉から紹介を受け、平成12年4月25日、同月27日、同年8月17日、同月18日及び同月28日に、香港において、インターネット関連企業である〈E〉関係者と面談し、同社への投資を検討したが、Dが同社への投資をすることはなかった。

■台湾視察出張原告は、平成12年7月7日、Dの社長として、L関係者とともに台湾に出張し、台湾のIT系企業の経営者やIT系のファンド運営者らと面談した。

■〈G〉原告は、平成12年7月13日、香港において、Dの社長として、〈H〉証券株式会社の〈I〉から、台湾のコンビニエンスストア・チェーンを展開している〈G〉に関する資料の送付を受けたが、Dが同社への投資をすることはなかった(甲635、821)。

■〈J〉平成12年7月6日のDの取締役会では、今後、メディアや情報技術産業分野のベンチャー・キャピタルに投資していくことが協議検討された。

■原告は、Lから、Bが〈J〉に1億ドルを出資することを提案されたが、その時点では他の出資予定者の出資額が未定であったことなどから、Bがこれに応じることはなかった。

■〈K〉Jは、平成11年11月ころ、Dの案件として、〈L〉証券から紹介された、香港の金融業界専門のサービス会社である〈K〉について、オフィスの立地、従業員1人当たりのオフィス坪数などを調査した上、同社への投資を検討し、香港の多数の金融機関等からの受注が見込め、国際的な外資系企業と比較して地元密着、現地対応型として強みを発揮しているなど、投資を勧める内容の同月16日付けの報告書を作成した。原告は上記案件を亡乙に報告したが、亡乙の同意を得られず、投資を実行しなかった。

■〈M〉Jは、平成11年11月ころ、Dの案件として、中国の医療検査機器会社で、新しい胃潰瘍の検査方法(特許取得済み)を開発した〈M〉への出資を検討した上、中国の近代化と高度成長によりストレスから胃潰瘍が激増しており、売上げが急増する見込みであるなどと投資を勧める内容の、B本社への同月16日付け報告書を作成した。原告もこれを了承し、さらにB本社海外事業部のmがこれを要約した報告書を作成したが、実際に投資が実行されるには至らなかった。

■〈N〉原告は、平成11年8月、X香港の戊から紹介され、W組合出資案件として、台湾の高級菓子メーカーである〈N〉への出資を検討し、戊に対し、広告費、正社員・パートの比率等の調査を依頼した。原告は、同月9日、東京でその回答を受け、台湾国内では既に成熟しているマーケットであるが、Xでは海外市場において華僑を中心に発展性を見込めるものとしている旨の意見等を付した亡乙への報告をまとめたが、実際に投資を実行することはなかった。

■I原告は、平成11年1月ころ、香港の消費者金融会社であるIについて、事務所の面積、賃料等を調査した上、mに結果をまとめた文書を作成させたが、平成10年の同社の当期利益が1億0300万円の赤字であったことから、同社への投資をしなかった(甲252、821、原告本人、弁論の全趣旨)。

■〈O〉原告は、平成11年8月9日、東京から、X香港の戊に対し、医療機器設計・販売会社である〈O〉の特徴、魅力について問い合わせ、戊がmあてにその回答をファックスした。Cは、亡乙の同意のもと、同社への投資を実行した。

■H(H)原告は、平成11年5月ころ、台湾の携帯電話会社であるHを紹介された。同月31日、B本社において、台湾の携帯電話市場は人口普及率19パーセントと低く、今後高成長が続く可能性が高いなどの報告書が作成され、亡乙の同意のもと、C及びDそれぞれについて投資が実行された。

■原告は、平成12年9月4日、香港で、Eの戊からHのIPO(株式公開)に際しての株式売却方法に問い合わせを受け、戊と協議した上、売却方法を決定し、同月14日、香港から、mにその旨の指示をした。

■〈P〉同社は、平成9年11月ころ、Eから紹介を受けた、台湾の環境関連エンジニアリング等を行っている会社である。亡乙の同意のもと、W組合は、平成10年1月27日に同社の株式24万株を1株22台湾ドル、総額528万台湾ドル(約1994万円)で購入した。原告は、同年7月24日ころ、香港で、Eの〈Q〉(以下「〈Q〉」という。)から、株主割当有償増資の見送りに関する資料の送付を受けた。W組合は、同年9月に〈P〉の株式合計5万株を、1株36ないし37台湾ドルで売却した。

■〈R〉同社は、Eから紹介された、台湾の合成皮革メーカーである。亡乙の同意のもと、平成10年9月24日、同社への投資が実行された。

■Eは、平成10年11月13日、B財務部あてに、〈R〉の株価状況等を報告し、原告にもこれを同報した。CないしW組合は、投資損を受けた。

■〈S〉同社は、平成9年9、10月ころ、Eから紹介を受けた、台湾の福祉向け電動スクーターの製造販売等を行っている会社である。亡乙同意のもと、平成10年2月24日、W組合は投資を実行したが、投資損が発生した。

■〈T〉同社は、X相談役bから紹介された電気部品メーカーである。平成10年10月26日付けの報告書には、本社事務所の1人当たり坪数及び賃料について、身分不相応ではないか、との指摘が記載されている。原告は、平成10年10月30日、同社の経営者らと面談した。

■〈U〉同社はX香港から紹介を受けたパソコン周辺機器メーカーであり、原告の東京滞在期間中に、原告の指示によりmが平成10年10月20日付けの報告書を作成したが、実際の投資は行われていない(甲196、198、199、821、原告本人)。

■〈V〉同社は、X香港から紹介されたフィリピンの消費者金融会社であり、原告は、平成9年11月13日にフィリピンに出張し、同社関係者と面談したが、同社に対する投資はなされなかった。

■原告の香港での執務状況についてmが原告から送られたファックスや電話での聴取内容に基づき作成した「Cファイナンス月次業務実績表」及び現地秘書が作成した「Cファイナンス及びD月次業務実績表」によれば、原告が香港において、香港各会社ないしBの業務もしくは原告の香港における滞在に関連して、面談、接待、契約ないしIR活動を行った日は、次のとおりである。

平成9年10月 9、13、14、16、29、30、31日(7日)

同 年11月 12、14、18、19日(4日)

同 年12月 12、16、19、29日(4日)

平成10年1月 16、19、20、23、25、27、29日(7日)

同 年2月 18、20、26、27日(4日)

同 年3月 2、20、23、25日(4日)

同 年4月 17、20、21、28日(4日)

同 年5月 6、7、14、15、26、27、29日(7日)

同 年6月 3、10、16、17、18日(5日)

同 年7月 2、12、20、30日(4日)

同 年8月 4日(1日)

同 年9月 (0日)

同 年10月 30日(1日)

同 年11月 12、16日(2日)

同 年12月 14、15、24日(3日)

平成11年5月 26、27、28日(3日)

同 年6月 1、7、8、9、10、11、15、16、17、21、22、24日(12日)

同 年7月 2、12、13、14、15、16、19、20、22、29日(10日)

同 年9月 10、13、15、20、21、22、24、27、28、29、30日(11日)

同 年10月 5、6、8、19、20、21、22、25、27、28、29日(11日)

同 年11月 1、2、3、4、5、11、12、15、16、17、24、25、26、29、30日(15日)

平成12年1月 5、6、7、17、19、20、25、28、31日(9日)

同 年2月 22、23、25、28日(4日)

同 年3月 1、2、3、9、10、15、16、28、29、30、31日(11日)

同 年4月 5、12、17、18、19、20、21、25、26、27、28日(11日)

同 年5月 2、3、4、5、15、16、22、23、24、25、26、29、30、31日(14日)

(以上合計168日)

■日本国内での業務について平成10年2月10日、B取締役会が開催され、原告が平成9年9月17日付けで営業統轄本部担当(営業本部部長)の職務を解かれたことが了承された。

■原告は、本件滞在期間中も、月1回の割合で開催されるBの取締役会の多くに出席しているが、報告内容の多くは、海外投資活動やBの海外IR等の海外事業についてのものであり、それ以外の事項については、抽象的、精神論的な意見の表明がほとんどであった。

■原告は、本件滞在期間中に開催されたBの営業幹部会に少なくとも19回出席し、海外でのIR活動を通じて知った海外でのBに対する評価などについて発言したほか、Bの業務の運営について訓示的な発言をしている。原告は、本件滞在期間中に開催されたBの全国支店長会議に3回出席し、それぞれ「海外におけるBの評価」「海外でのアナリストからの評価」及び「世界から見たBの評価」と題して講演をしている。

■原告は、本件滞在期間中開催されたBの新入社員研修会にも出席し、平成11年4月に行われた研修においては「Bに対する世界の評価」と題するあいさつをしている。

■原告は、このほか、格付会社との面談、アナリストやファンドマネージャー向けの説明会等に出席している。

■原告の香港各会社及びBからの報酬について原告は、香港各会社から役員報酬として、平成10年には108万0042香港ドル、平成11年には110万4600香港ドルを受け取った。他方、原告は、本件滞在期間中、Bから、149万0476円(平成11年3月期)、180万円(平成12年3月期)の役員報酬を受け取った。原告が香港各会社及びBから受領した役員報酬の合計額は、同時期のBの常務取締役のうち最も報酬の高い者と近い額となっている。

■資産の所在等原告は、国内においては、Bの株式1001万2000株(平成9年決算期)、1301万5600株(平成9年5月20日の無償増資後、平成10年決算期から平成14年決算期まで。平成10年12月31日当時の価格8250円を基準とすると総額1073億7370万円相当。)を、株式会社〈W〉を常任代理人として、所有していた(ただし、その多くは銀行借入金の担保に差し入れられていた。)。

■原告の国内における平成10年12月31日現在の預金残高は合計約23億6000万円であり、借入金残高は約182億4000万円であった。これらは、いずれも日本出国日当時から取引のあった金融機関等にかかるものである。

■原告の香港における資産として、約5000万円の預金があった。

■原告が香港滞在中に利用したクレジットカードの利用代金は、旧S銀行富士見が丘支店の原告名義の普通預金口座から引き落とされていた。

■原告の作成した書面等原告は、香港出国日に借入のあった銀行10行、いわゆるノンバンク3社のうち、銀行3行については、住所が香港に異動した旨の届出を行っているが、銀行7行、ノンバンク1社については届出を行っていない。

■原告は、平成10年6月24日にBの常務取締役に就任した際に署名した取締役就任承諾書及び役員宣誓書に、本件杉並自宅所在地を住所として記載している。

■他方、Bの有価証券報告書の大株主欄には、原告の住所として本件香港自宅所在地が記載されている(甲785の1~3)。原告は、貸金業の規制等に関する法律に基づくBの登録更新手続の際の登録申請者等の履歴書(甲156)にも、原告の住所として本件香港自宅所在地を記載したほか、在香港日本総領事あて在留証明願(、香港移民局あて申請書類一式(甲53)、香港での納税申告書(甲241、529、772)、香港の医療保険会社の加入手続書、F取締役就任時の宣誓書及び登記所備付変更通知書(甲372、373)においても、本件香港自宅所在地を住所としている。

■本件贈与に至る経緯原告出国後の平成9年11月20日、亡乙及び丙は、他の共同出資者とともに合計25万フランスフランを出資し、フランスにA(以下「フランスA」という。)を設立し、発行株式数25万株中、合計24万9994株を取得した。

■亡乙及び丙は、平成9年12月8日、オランダの非公開有限責任会社(平成10年3月18日にAに社名変更)の出資持分400口全部を合計5万オランダギルダーで買い取った。

■亡乙及び丙は、平成10年3月25日、〈X〉銀行東京支店より共同で1000億円を借り入れ、翌26日、フランスAへ総額約1000億3700万円の増資の払込みを行い、同社の株式を合計175万株取得し、同社の発行済株式総数200万株中、合計199万9994株を所有するに至った。フランスAは、上記増資のうち約14億ドイツマルク(約1000億円)については資本剰余金とした。

■同日、亡乙及び丙は、保有するフランスA株式全部をAに現物出資して、Aから新たに400口の出資持分を取得し、同社出資持分合計800口を所有するに至った。同日、フランスAは、株主となったAに対して、14億0645万5492ドイツマルク(約1000億円)の資本剰余金の払戻しを行った。

■亡乙及び丙は、平成10年3月23日付けで、B株式合計1569万8800株を14億0645万5492マルクでAに譲渡する契約を締結していたところ、Aは、フランスAから払戻しを受けた資本剰余金を原資として、日本円で999億9898万5480円を送金した。亡乙及び丙は、同月27日、上記譲渡代金から、〈X〉銀行東京支店からの借入金1000億円を返済した。

■平成10年の後半又は平成11年の年頭のころ、〈Y〉公認会計士(以下「〈Y〉公認会計士」という。)は、亡乙に面会し、以後数回にわたり、相続税・贈与税、事業承継等をテーマに税務に関するレクチャーをし、平成11年10月ころには、本件贈与の実行に関する具体的な提案をし、そのころ、原告に対しても同様の説明をした。同年12月、〈Y〉公認会計士は、政府税制調査会が相続税法の納税義務者に関する規定について改正を検討しているとの情報を得て、亡乙に対して、同年内の本件贈与の実行を進言し、贈与を実行した場合には、原告が1年以上海外にいるようにすることなどを説明し、原告に対しても、同年内に贈与を実行する必要があることを説明した。亡乙は、本件贈与に当たり、原告に対し、Bを継ぐ者としてBで頑張るよう激励した。

■平成12年当時のBの海外戦略Bは、平成12年2月の米国及びカナダでのIRにおいて、以前の業績として、香港各会社の投資活動を紹介するとともに、将来の計画として、Mを設立して700億円を投資する予定であることを明らかにし、同年3月7日の取締役会において、株式会社M(M)を資本金30億円で設立することを決議した。

■平成12年9月8日のBの取締役会において、Mの資本金を90億円に増額することが承認されるとともに、欧州におけるベンチャー企業に対する投資を主たる目的とする子会社〈Z〉(以下「〈Z〉」という。)の設立につき詳細説明がなされた。Bは、同月28日、〈Z〉をロンドンに設立し、原告が代表取締役社長に就任することを公表した。

■Bは、平成12年9月期中間決算会社説明資料においても、ベンチャーキャピタル戦略として、「日米欧亜の世界四極体制」と称して、M(日本)、D(アジア)、〈Z〉(欧州)及び〈a〉(米国)を挙げ、投資額1000億円程度を予定していると記載している。

■原告の香港出国と日本への帰国原告は、本件贈与後、3か月に1回程度、国別滞在日数を集計した一覧表をmに作ってもらっていた。原告は、平成12年11月ころ日本に長く滞在していたところ、〈Y〉公認会計士から、早く香港に帰るよう注意を受け、同年12月には、上記一覧表を〈Y〉公認会計士に渡している。

■原告は、平成12年12月17日、「代表取締役会長 乙」あてに、「専務取締役」の肩書で、一身上の都合により退職する旨の退職届と、Bと亡乙が大きすぎ、亡乙の期待に応えられないことを謝罪する内容の手紙を残して香港を出国した。

■原告の出国後、Bは、香港各会社の新たな代表者を選任しなかった。香港各会社は、事務所の維持管理のほか実質的な業務を行っておらず、事実上の休業状態となり、平成13年8月には事務所も閉鎖した。Bは、同年12月に保有するCの株式全部をXに2億2500万円で譲渡した。

■原告は、香港出国後、タイ、マレーシア、シンガポール等を転々とする一方、平成13年9月6日から同年10月5日まで、同月31日から平成14年3月1日まで、同年6月2日から同年10月1日まで、及び平成15年1月1日以降は、国内に滞在していたものの、名古屋空港、関西国際空港及び福岡空港から出入国して、知人宅に身を寄せるなどしており、原告が本件杉並自宅に戻ったのは平成15年12月4日であった。

(補足)武富士事件とは

最高裁が高額の課税処分を取り消した事案

■親子間でなされた国外財産の贈与について、これが国内に住所を有しない者(非居住者)に対する贈与として贈与税も課税対象外となるかが争われた事案である。同事件は、贈与税回避の意図が窺われるケースで、最高裁が2,000億円もの課税処分を取り消し大型案件として世間の注目を集めた。

■納税者は、平成11年112月、両親からその保有するオランダ法人の出資口の贈与を受けた。納税者は当時、日本と香港の双方に住居を有しており、これらを行ったり来たりする生活を送っていた。上記贈与については、その当時の相続税法上、納税者の住所が日本国内にある(居住者である)と認められた場合は贈与税の納税義務が生じるのに対して、日本国外にある(非居住者である)と認められた場合はその対象外になるとされていた。

■納税者が日本と香港を行ったり来たりしていたのは、敢えて日本の非居住者となることで国外財産の贈与に係る贈与税の課税を回避する意図があったものと疑われた事案であり、課税調は納税者の住所が日本にあるとして、課税処分を行った。これに対して納税者が、香港に住所があるとして課税処分を争った。

■このように、本事案では、納税者がいずれの国に住所を有するかという点が争われたが、その前提として、相続税法上の「住所」をどのように解釈するかという点が争われた。

■最高裁の須藤正彦裁判長が「一般的な法感情の観点からは少なからざる違和感も生じないではないけれども、やむを得ないところである。」と苦悩を表した判決文にも現れているが、加算税、延滞税を含め1,585億円納付していた税金に対し、約400億円の還付加算金を付して、約2,000億円が納税者に還付された、個人への還付金としては空前絶後の巨額案件であった。租税法律主義で納税者が勝訴した事案であるが、国民はこの判決をどう感じるだろうか?

編集者コメント

■最高裁は、まず、相続税法上の住所の解釈として、「生活の本拠、すなわち、その者の生活に最も関係の深い一般的生活、全生活の中心を指すものであり、一定の場所がある者の住所であるか否かは、租税法が多数人を相手方として課税を行う関係上、客観的な表象に着目して画一的に規律せざるを得ないところからして、一般的には、住居、職業、国内において生計を一にする配偶者その他の親族を有するか否か、資産の所在等の客観的事実に基づき、総合的に判定するのが相当である。」と判示した。その上で、本件における事実認定として、納税者の生活の本拠は香港の居宅であり、香港に住所があることを認めた。

■最高裁は、さらに、本件において贈与税回避の意図が窺われることについて、「一定の場所が住所に当たるか否かは、客観的に生活の本拠たる実体を具備しているか否かによって決すべきものであり、主観的に贈与税回避の目的があったとしても、客観的な生活の実体が消滅するものではないから、上記の目的の下に各滞在日数を調整していたことをもって、現に香港での滞在日数が本件期間中の約3分の2(国内での滞在日数の約2.5倍)に及んでいる上告人について前記事実関係等の下で本件香港居宅に生活の本拠たる実体があることを否定する理由とすることはできない。」として、贈与税回避の問題については立法によって対処すべき旨を判示した。

■租税法律主義の下では、法律が規定する納税義務を課すための要件は明確であるべきであり、その要件にあてはまらない限り、例えそれを回避する目的が認められたとしても、これを否認するための特別の規定がなければ課税することはできない。

■その趣旨からすれば、本件の事実関係において贈与税の課税要件を回避する意図が窺われるとしても、それを重視して課税要件を充足する方向で事実認定をすることは相当では無く、あくまでも客観的な生活実体を重視した最高裁の判断であった。

■ただし、客観的な生活実体を重視するとしても、現実には、複数の場所に相当な生活実体があり、いずれもが主従とも言いがたいケースがあり得るが、そのような場合にどのように生活の本拠を判断するかは問題であろう。

■租税条約では、個人が複数の国の居住者となる「二重居住者」の概念が認められている。ここでは、個人が複数の国に恒久的住居を有しており、かつ、その利害関係の中心がいずれであるとも決しがたい場合があることが想定されている。このことからしても。複数の場所に住所を有するという考えが成り立ちうる余地はあると思われる。

■いずれにせよ、個人がどの国に住所を有するかによって相続税や所得税の課税関係が大きく異なりうるところ、最高裁が少なくとも相続税法上の住所について一定の判断基準を示した意義は大きい。

平成29年度税改正後の相続税課税関係

1条の4①(贈与税の納税義務者)

平成12年度税制改正

本件の贈与後、平成12年度税制改正により、本件のように人・財産を国外に移転することで容易に贈与税を免れることができる状況を解消するための手当がなされた。

日本国籍を有する者同士の間における国外財産の贈与については、贈与者と受贈者のいずれかが5年以内に日本に住所を有していれば贈与税の納税義務が生じることとなった。

平成29年度税制改正

しかし、それでも尚、双方が5年を超えて国外に住所を有することで、国外財産について贈与税を回避することが可能であった。そこで、このような租税回避に対応するためい、平成29年度税制改正により、上記期間が5年から10年に伸長され現在に至っている。相続税の課税関係も同様(相続税法1条の3①)

これらの改正を経て、2024年現在の贈与税の課税関係は以下の通りである。

重要概念/借用概念

借用概念と固有概念

■租税法が用いている概念の中には、2種類のものがある。1つは、他の分野でも用いられている概念である。他の法分野から借用しているという意味で、これを借用概念と呼ぶ。例えば、利益の配当の支払をする者は源泉徴収義務を負う旨の規定(所税181条)における「配当」の概念や、相続によって財産を取得した者は相続税を課される旨の規定(相税1条の3)における「相続」の概念は、その例である。借用概念は、種々の法分野からのものがあるが、主として問題になるのは、民商法等の私法からの借用概念せある。

■第2は、他の法分野では用いられておらず、租税法が独自に用いている概念である。これを固有概念と呼ぶ。例えば、所得とか、移出とかいう概念が、その例である。勿論、この2種類の概念以外にも極めて多数の概念が用いられている。例えば、自動車、事業等がその例である。これらの概念は、一括して、その他の概念と呼ぶのが適当であろう。

■借用概念について問題となるのは、それを他の法分野で用いられているのど同じ意義に解すべきか、それとも、徴収確保ないし公平負担の観点から異なる意義に解すべきかの問題である。

■この点につき、ドイツでは、租税通則法の制定までは同義に解すべきであるとの見解が強かったが、租税通則法の制定とともに別意に解することを妨げないとの見解が強くなり、その傾向はナチス時代になってますます強くなったが、第二次世界大戦後、再び振り子は元に戻って、現在では、原則として同義に解すべきであるとの見解が支配的である。

■我が国では、この点について見解が対立している(統一説・独立説・目的適合説)が、借用概念は他の法分野におけると同じ意義に解釈するのが租税法律主義の要請に合致している。すなわち、私法との関連でみると、納税義務は、各種の経済活動ないし経済現象から生じてくるのであるが、それらの活動ないし現象は、第一次的には私法によって規律されているから、租税法がそれらを課税要件規定の中に取り込むにあたって、私法上におけると同じ概念を用いている婆には、別意に解釈すべきことが租税法規の明文またはその趣旨から明らかな場合は別として、それを私法上におけると同じ意義に解するのが、法的安定性の見地からは好ましい。その意味で、借用概念とは、原則として、本来の法分野におけると同じ意義に解釈すべきであろう。

併せて読みたい/レンタルオフィス事件

【タックスヘイブン対策税制/適用除外要件/実体基準と管理支配基準】(東京高判平成25年5月29日)

特定外国子会社等の所在地はシンガポールで、非常勤の日本人取締役が現地で重要な職務を負っていた事案。

その取締役が非常勤であることや、従業員が派遣社員であることが管理支配基準に反するものとして、タックス・ヘイブン対策税制が適用された事案。

地裁も高裁も納税者の主張を認め、納税者勝訴で確定。