米国デラウェア州LPS事件

目次

デラウェア州法LPSは、我が国の租税法上の法人に該当

概要

デラウェア州法に基づいて設立されたLPSは、我が国の租税法上の法人に該当するとされた事案。

相関図

概要

- ■概要

- ■納税者(原告・被控訴人・被上告人)は、外国信託銀行との信託契約を介して投資し、米国デラウェア州LPS法により設立されたリミテッドパートナーシップ(以下「本件LPS」)が行う不動産賃貸事業に参加。納税者は、本件LPSは我が国の租税法上の法人には該当しないと考え、本件LPSが行う不動産賃貸に係る所得は自己の不動産所得に当たるものとして、減価償却等による損失金額を他の所得と損益通算して所得税の確定申告を行った。

■これに対して課税庁が、本件LPSは租税法上の法人に該当し、その所得は納税者の不動産所得には当たらない旨の更正処分等を行ったため、納税者が国を相手取って訴訟を提起した。争点は、本件LPSは我が国の租税法上の法人に該当するか否かである。

■地裁は、本件LPSは我が国の租税法上の法人には該当しないとして納税者の主張を認め、高裁もこれを支持。しかし、 最高裁は判断を覆し、本件LPSは自ら法律行為の当事者となることができ、かつ、その法律効果がLPSに帰属するものということができるから、権利義務の帰属主体であると認められると述べ、本件LPSは所得税法の定める外国法人に該当し、不動産賃貸事業により生じた所得も本件LPSに帰属すると判示して、課税庁の主張を認めた。 - ■裁判所

- 名古屋地方裁判所 平成23年12月14日判決(増田稔裁判長)(却下・認容)(控訴)(納税者勝訴)

名古屋高等裁判所 平成25年1月24日判決(渡辺修明裁判長)(棄却)(上告受理申立て)(納税者勝訴)

最高裁判所 平成27年7月17日判決(千葉勝美裁判長)(一部破棄自判、一部破棄差戻し)

争点

本件LPSは我が国の租税法上の法人に該当するか否か。

判決

名古屋地方裁判所

→納税者勝訴

名古屋高等裁判所

→納税者勝訴

最高裁判所

→納税者敗訴

「法人」

■我が国の租税法上は「法人」の定義はなされていないが、法人の概念そのものは、他の法分野でも用いられており、その概念が租税法でも用いられていると解される(借用概念)。

■民法では以下のように規定されている。

■民法33条(法人の成立等)

「法人は、この法律その他の法律の規定に依らなければ、成立しない」

■民法34条(法人の能力)

「法人は、法令の規定に従い・・・権利を有し、義務を負う」

■民法35条(外国法人)

外国法人については成立認許主義が採用。

■民法36条(登記)

「法人」と「外国法人」の区別。

キーワード

■キーワード

LLC、LPS、外国法人、構成員課税、事業体、出資、所得区分、所得の帰属、人格のない社団、租税法上の法人、租税法律主義、損益通算、チェック・ザ・ボックス規則、デラウェア州、特定組合員、日米租税条約、任意組合、パートナーシップ、配当所得、パススルー、不動産所得

■重要疑念

日本の租税法における外国法

名古屋地裁/両者の主張

納税者の主張

被告主張の解釈〔は、①法人とされたことから生じた効果を述べるにすぎず、内国の事業体の場合における形式的一義的な判断とは異なる実質判断を行う点で我が国の私法上の法人概念と相いれず、論理が破たんしており、しかも私法上の損益の帰属主体であるか否かを一切考慮していないから、その理論的な根拠を欠き、合理性を有しないこと、②被告が主張する基準は我が国の租税法上の組合とされる事業体にも当てはまるもので、法人と組合とを区別する基準になっていないこと、③我が国においてもデラウェア州のLPSが我が国の租税法上の法人と同等の事業体ではないとの理解が一般的であること及び本件各LPSについての米国での税務上の取扱いや米国のコーポレーション(corporation)との違い(損益の帰属、組成手続等)からすれば、本件各LPSが我が国の租税法上の法人に該当するとの解釈は社会通念等に反すること、④実質的には、本件各不動産賃貸事業には適用できなかった本件措置法特例を遡及適用したものにほかならないことから、失当である。

仮に被告主張の上記解釈によって本件各LPSの法人該当性を判断したとしても、次の諸点に照らすと、被告主張の判断基準を充足するとはいえない。

すなわち、本件各LPSが「separate legal entity」であること〔州LPS法201条(b)〕は、我が国の民法上の組合と同じ取扱いを受けられるという程度の意味を有するにすぎず、法人格が与えられたことを意味するものではない。

また、本件各LPSのパートナーは、パートナーシップの財産についてそのパートナーシップ割合に等しい不可分の持分を有し(本件各LPS契約4.5条)、本件各LPSの財産はパートナー間の内部関係において特定の共有持分のない共有状態にあるから、州LPS法701条をもって、本件各LPSが構成員の財産とは区別された独自の財産を有するといえず、州LPS法503条並びに本件各LPS契約4.7条及び4.8条によれば、ある会計年度において本件各LPSに生じた損益は、パートナーシップ出資割合に従ってその各パートナーに配分されるため、本件各LPSには当該損益が帰属せず、我が国の民法上の組合と同様に、グロスの当該損益(収益の総額と損失の総額)が各パートナーに(LPSにおける配当決議による配当を待たずに)直接帰属することとなるから、本件各LPSが独立した権利義務の帰属主体となり得るともいえない。

そして、本件各LPSが訴訟当事者となる資格を有するのは、特に法律で定められて初めてその資格を付与されたからであり〔連邦民事訴訟法17条(b)(2)、同(3)(A)〕、コーポレーション(corporation)と同様の意味において認められたものではない。なお、ニューヨーク州LLC法上のLLCは、州LPS法上のLPSと比べ、よりコーポレーションに近い事業体であるから、〈G〉判決をもって本件各LPSの我が国の租税法上の法人該当性を肯定することもできない。

したがって、被告主張の上記解釈によっても本件各LPSが我が国の租税法上の法人に該当するとはいえない。

外国の事業体が我が国の租税法上の外国法人として取り扱われるためには、外国法人(法人税法2条4号、所得税法2条1項7号)に該当する必要があるところ、これに該当するというためには、民法36条1項に従い、同項の外国法人であって、商事会社に該当するものとして、認許されるものでなければならないと解すべきであり、その判断方法としては、①当該外国の事業体の根拠法において、その事業体がコーポレーション(corporation)又はこれに準ずる「body corporate」、「juristic person」その他のこれらと同等の概念(コーポレーション等)に該当すると規定されているか否かという内国法人の法人法定主義と同様の専ら形式的な基準により同項の外国法人該当性を判断した上、②商行為をすることを業とする目的をもって設立された社団(商事会社)に当たるか否かを判断すべきである。

これを本件について見ると、①本件各LPSの根拠法である州LPS法には、これに基づき組成されるLPSをコーポレーション等のように権利能力及び行為能力を有するものとして設立されたものとする旨の規定はなく〔州LPS法201条(b)がこれに該当しないことは前記のとおりである。〕、②本件各LPSは後記のとおり社団でもないから、我が国の租税法上の「外国法人」に区分けされることはない。

人格のない社団に該当するためには、被告主張に係る要件①ないし④の全てを独立して満たす必要がある。

本件各LPSは、ジェネラル・パートナー1名とリミテッド・パートナー1名又は2名間の契約関係が存在するにすぎず、意思決定のための内部組織を備えておらず(要件①)、本件各LPSの管理運営・業務執行が原則的にジェネラル・パートナーのみにより行われることとされ(本件各LPS契約2.1条)、多数決は行われていない(要件②)。

また、本件各LPSは、構成員が1人になるとそのまま存続できないことから〔州LPS法101条(9)、本件各LPS契約801条(3)及び(4)〕、構成員の変更にもかかわらず団体が存続するとはいえない(要件③)。

そして、本件各LPSは、現在の代表から次の代表を決めるルールが設けられておらず、総会の運営や財産の管理に関する規定もないから、正に当事者間の契約にすぎないのであって、団体としての主要な点が確定しているとはいえない(要件④)。

したがって、本件各LPSは、人格のない社団(権利能力のない社団)にも該当しない。

国税庁の主張

我が国の租税法上、損益の帰属主体となり得る「法人」(所得税法2条1項6号、7号、24条1項等参照)は、我が国の私法上の「法人」と同義であり、自然人以外の者で権利義務の帰属主体となるものをいうと解される。

そこで、外国の法令によって設立された事業体が我が国の租税法上の「法人」に該当するか否かは、具体的には、当該事業体の設立準拠法の内容のみならず、実際の活動実態、財産や権利義務の帰属状況等を考慮した上、個別具体的に、我が国の私法において法人に認められる権利能力と同等の能力を有するか否か、すなわち、当該事業体が、①その構成員の個人財産とは区別された独自の財産を有するか否か、②その名において契約を締結し、その名において権利を取得し義務を負うなど独立した権利義務の帰属主体となり得るか否か、③その権利義務のためにその名において訴訟当事者となり得るか否かに基づいて判断すべきである。

本件各LPSの準拠法、本件各LPS契約の内容、実際の活動内容、財産や権利義務の帰属状態等を見ると、特に次の事実を指摘することができる。すなわち、本件各LPSは、権利の主体となり当事者能力を有する独立した法主体を意味する「separate legal entity」である〔州LPS法201条(b)〕。

しかも、本件各LPSは、構成員である各パートナーの個人財産とは区別された独自の財産を所有し、自ら独立して負債等を負担するなど、その事業、目的に必要なあらゆる行為をすることができる能力を有する事業体であり〔州LPS法106条(b)、303条(a)、本件各LPS契約1.3条、1.5条、2.7条〕、現に本件各建物について、本件各LPS名義で本件各売買契約等を締結してその所有権を取得し、本件各LPS名義で米国の登録所に登録しているほか、本件各LPSの名義において自ら法的手続を行う権限・能力も有する〔州LPS法105条(a)、本件各LPS契約1.3条〕。

他方、本件各LPSの各パートナーは、本件各LPSの個別(特定)の財産に対して何らの持分を有しない(州LPS法701条、本件各LPS契約10.15条)。さらに、本件各LPS契約4.5条は、州LPS法201条(b)及び701条の適用を排除・変更するものではなく、州LPS法503条並びに本件各LPS契約4.7条及び4.8条によっても、本件各LPSに生じたグロスの損益(収益の総額と損失の総額)がその構成員である本件各受託銀行を介して原告ら投資家に直接帰属することはない。

以上の事実等に照らすと、本件各LPSは、①その構成員とは明確に区別された独自の財産を有し、②その名において契約を締結し、権利義務の帰属主体となり、③その権利義務のためにその名において訴訟当事者となり得るものといえる。

なお、〈G〉判決は、米国ニューヨーク州法に基づいて設立されたLLCが我が国の私法(租税法)上の法人に該当すると判断しているところ、本件各LPSの準拠法である州LPS法には、自身の名義で訴訟手続を行うことができる旨の規定や同法に準拠して設立された事業体は独立した法的主体(separate legal entity)になる旨の規定を始め、LLCの準拠法であるニューヨーク州LLC法と同趣旨又は類似の規定があり、そのことも、本件各LPSが我が国の租税法上の法人に該当することを裏付けている。

したがって、本件各LPSは、我が国の租税法上の「法人」である。

所得税法所定の「人格のない社団」(同法2条1項8号)とは、原則として、①団体としての組織を備え、②多数決の原則が行われ、③構成員の変更にもかかわらず団体そのものが存続し、④その組織によって代表の方法、総会の運営、財産の管理その他団体としての主要な点が確定しているものをいうと解されるが、必ずしも上記4要件の全てを独立して厳格に満たす必要はなく、むしろ社団性認定のための指標として、各要件相互の関係で柔軟に解釈され得るものというべきである。

本件各LPSは、これを組織する構成員が特定され、その管理及び運営に関する独占的権限(本件各LPSの業務執行を代表して行う権限)が本件各GPに、その解任権限がパートナーシップ持分の80%を超える持分を有する者の賛成又は同意を条件として各リミテッド・パートナーに付与されていること等から、団体としての組織を備え(要件①)、多数決の原則が行われている(要件②)。

また、本件各LPS契約上、ジェネラル・パートナーの解任、新規パートナーの承認、リミテッド・パートナーの脱退、パートナーシップ持分の譲渡が認められていること等から、構成員の交代にもかかわらず団体が存続する(要件③)。そして、本件各LPSが構成員の財産とは区別された独自の財産を有し、本件各LPS契約にはその管理の方法等や契約内容の多数決による変更に関する定めがあること等から、団体としての主要な点も確定している(要件④)。

したがって、本件各LPSは、仮に我が国の租税法上の「法人」に該当しないとしても、人格のない社団(権利能力のない社団)に該当し、我が国の租税法における独立した損益の帰属主体となる。

名古屋高裁/両者の主張

納税者の主張

外国の事業体が法人又は人格のない社団に該当しない場合、法令に別段の定めがない限り、事業体を構成する個々の構成員に完全なパススルー課税がされるのが原則であることは、我が国租税法の明文上明らかである。

そして、所得税基本通達36・37共-20(文脈により関連する通達規定を含み、以下、「本件組合通達」という。)が定める構成員課税の場合の取扱いは、ある事業体が我が国の法人及び人格のない社団のいずれにも該当せず、当該事業体の行う事業活動から生じた損益について構成員課税が行われる場合の原則的な取扱いでもあって、我が国の法人及び人格のない社団のいずれにも該当しない本件各LPSについても、その構成員であるリミテッド・パートナーに直接帰属する損益に係る所得の区分は、本件各LPSの事業の内容・性質に直接対応して不動産所得に区分されるというべきである。

我が国で事業体(人の集合体であり、事業を行うもの)自体に対する課税が行われることが明文上規定されているのは法人又は人格のない社団のみであり、そのどちらにも該当しない事業体が法人税の納税義務者とはなり得ないことについては誰にも異論がないはずである。

そして、原判決も判示するように(原判決33頁)、そもそも法人及び人格のない社団が、法人税法上納税義務者とされているのは、その事業から生じる損益の帰属主体たる実体が認められることに着目してのことである。

これに対して、法人でも人格のない社団でもないその他の事業体(その典型例が民法上の組合である。)の場合には、構成員を納税義務者として当該損益に係る所得に課税するという構成員課税がなされるが、これは損益が事業体に帰属せず、構成員に直接帰属することの当然の帰結である。

換言すると、構成員課税とは、我が国の法人税法上納税義務者とされていない事業体における損益が、直接構成員に帰属することの帰結としての課税であるから、法令に別段の定めがない限り、事業体の事業活動から生じる損益に係る所得の認識時期、所得区分、所得金額の計算等については、その所得の起因となる損益(これが構成員に直接帰属している損益である。)を生じさせた当該事業体の事業活動の内容及び性質に基づいて決定されるべきこと(つまり、完全なパススルー課税がなされるべきこと)は諭理的に当然の帰結である。

法人税法にも所得税法にも、構成員課税のあり方、内容について積極的に定める明文の規定はないが、以下のとおり所得に関する租税法規全体を通観すれば、上記帰結が採用されていることを見て取ることができる。

すなわち、平成17年度税制改正で創設された措置法41条の4の2の規定は、任意組合及び投資事業有限責任組合、並びに外国におけるこれらに類する事業体(同条2項1号)、すなわち構成員課税が行われる場合の規律として、特定組合員のうち重要業務の執行の決定に関与等しない者や特定受益者が事業体が営む事業から生じる不動産所得を有する場合において、一定の不動産所得の損失の金額については、これを生じなかったものとみなす規定であるところ、この規定は、かかる規定が存在しないとした場合には、構成員について「事業体が営む事業から生じる不動産所得を有する」こととされるのが所得税法上の取扱いであることを前提として立法されたものであることが明らかである。

つまり、同条は、不動産事業を含む、事業体の事業活動に係る損益により生じた所得が、その内容に対応した所得分類のまま構成員に直接帰属することを前提として、事業への関与に乏しい構成員について不動産所得の金額の計算上生じた損失を他の所得の金額と通算すること(所得税法69条1項)を否定する別段の定めなのである。

このような規定の存在は、所得税法自体が、事業体(任意組合に限定されない、法人課税をなし得ない事業体一般を指す。)による事業から生じた所得について構成員課税を行う場合には、所得区分等について完全なパススルー課税がなされるべきこと(つまり、構成員に不動産所得の金額の計算上損失が生じること)を示している。

この理を明確化して納税者の予測可能性を高めるために、法人にも人格のない社団にも該当しない事業体の典型例である任意組合に関しては、本件組合通達が定められている。

本件組合通達の36・37共-19は、まさに上記の論理的な帰結を定めたものであり、本件組合通達の36・37共-20は、課税上の便宜のために、所得の認識時期、所得の金額計算について簡易な計算方法を認めるものであるが、ここでも、所得の種類については、簡易な計算方法の場合であっても任意組合自身の事業活動の性質に従うという考え方が維持されている。これら本件組合通達の内容は、まさに構成員課税が、事業体に損益が帰属するのではなく構成員に直接損益が帰属する場合の取扱いであるという理解を踏まえた、論理的に理にかなった解釈を示しているというべきである。

そして、さらに重要なことは、法人税法及び所得税法上そのような解釈が論理的に導ける以上、構成員課税において、事業体の事業活動によって所得の性質を判断するというルールを変更するには、その変更が所得の認識時期に関するものであれ、所得区分に関するものであれ、所得金額の計算に関するものであれ、別段の規定、すなわち法令の規定が必要であるという点である。平成17年度税制改正による本件各損失利用制限規定の創設は、まさにその別段の規定の創設にほかならない。

本件組合通達は、外国における任意組合に類するものの構成員の所得についてもその適用が予定されていたこと平成17年改正前には、現行所得税基本通達36・37共-19(注)1に相当する規定はなく、したがって本件組合通達が外国における任意組合(民法667条により組成されるもの)に類するものの構成員の所得に適用されることについて明文の規定はなかった。

しかし、平成17年改正によって現行所得税基本通達36・37共-19(注)1が規定され、外国における、任意組合契約、投資事業有限責任組合契約、有限責任事業組合契約に類するものにより成立する事業体が本件組合通達の対象であったことが改めて明らかにされた(創設や適用範囲の拡大ではない)。また、平成17年度税制改正によって創設された措置法41条の4の2(特定組合員の不動産所得に係る損益通算等の特例)についての立案担当者による解説においても、外国における任意組合契約、投資事業有限責任組合契約、有限責任事業組合契約に類する契約の例として、「米国における〔略〕リミテッド・パートナーシップ契約(事業の経営を担い、無限責任を負う一人以上のゼネラル・パートナーと事業の経営には参加しないで、出資の範囲内で有限責任を負う一人以上のリミテッド・パートナーから成るパートナーシップ)」が想定されている。

同規定自体は創設規定であるが、特例の対象となる組合契約の範囲については、新たに拡大する等の解説は一切なく、そうすると、従前の「組合」の範囲を確認した上で、これらの「組合」が特例の対象となることを明らかにしたというべきである。以上の点を踏まえると、平成17年改正前であっても、本件組合通達は、外国における任意組合に類するものの構成員の課税の方法についてもその適用が予定されていたということができる。

我が国に存在しない性質を有する外国の事業体の構成員の所得について本件組合通達と同様の取扱がなされるべきことこれに対して控訴人は、我が国に存在しない性質を有する外国の事業体の構成員の課税関係には、直ちに我が国の任意組合や投資事業有限責任組合と同様に取り扱われるということにはならない、と主張する。

しかしながら、本質的なこととして強調されるべきは、上記で述べたとおり、ある事業体が損益帰属主体としての実質を欠き、法人課税の納税義務者とされない場合には、構成員に直接損益が帰属するものとして構成員課税が採用されており、そのような構成員課税においては、本件組合通達でも示されているように、当該事業体の事業活動の内容及び性質に基づいて構成員に直接帰属した損益に係る所得の課税関係を判断するというのが我が国の法人税法、所得税法の解釈として論理的であるという点であり、かかる理解と軌を一にする原判決の結論は正当である。

したがって、法令に別段の定めがない限り、任意組合ではない構成員課税される事業体の事業活動から生じる損益に係る構成員課税の課税ルールも、結局は、本件組合通達に定められるところと同じルールによることになるのである。

そして、平成17年度税制改正前には、そのような別段の規定は存在していなかったことは明らかである。控訴人は、本件各LPSが直ちに我が国の任意組合や投資事業有限責任組合と同様に取り扱われるということにはならない、すなわち本件組合通達は適用されないと主張するが、その主張は、構成員課税がなされるべき本件各LPSにおいて、完全なパススルーによる課税がなされるべきではない理由にはならない。

なぜならば、本件組合通達に定められている内容は、民法上の任意組合に固有のルールではなく、まさに法人課税の対象として納税義務者とはされない事業体の場合の構成員課税のルールとして法令が採用している原則から論理的に解釈上導かれる内容(所基36・37共-19)を原則とし、それに納税者の便宜のために簡易な方法(所基36・37共-19)を認めるという趣旨のものであって、当時の租税法令の解釈として、本件組合通達の内容と異なる構成員課税のルールを導くことは論理的にできないからである。

国税庁の主張

我が国において、「法人」は、民商法等の私法において用いられている概念であり、租税法には独自に法人そのものを定義付ける規定はない。そのような場合、租税法上の「法人」の意義については、「別意に解すべきことが租税法規の明文またはその趣旨から明らかな場合は別として、それを私法上におけると同じ意義に解するのが、法的安定性の見地からは好ましい」〔金子宏「租税法(第十六版)」111頁〕。

このように、我が国の租税法上の「法人」の意義も、専ら私法の一般法である民法の解釈から導き出されるべきであるというのが法解釈の基本であって、まず、この点を再度確認する必要がある。

そして、我が国の民法の解釈において、法人とは「自然人以外のもので、権利義務の主体となることのできるもの」〔我妻榮「新訂民法総則」45頁、林良平ほか編「新版注釈民法(2)」1頁〕をいうと解されており、団体については、その構成員の個人財産と区別された独自の財産を有することや、その名において権利義務の帰属主体となり得ることが重要な要素となるものと解される。

我が国では、法人法定主義(民法33条)が採用されているので、我が国の団体が法人に該当するか否かは形式的に判断することができるが、外国においては、法人法定主義が採用されているとは限らないし、法人法定主義が採用されているとしても、そこで法人とされる団体が我が国の法人と同等の能力を有するとは限らないから、外国の事業体が我が国の私法上の法人に該当するか否かを、その組成の準拠法である当該外国の法令によって形式的に判断することはできない。

そして、法人制度の内容がそれぞれの国家の価値判断に基づく立法政策の問題であることを踏まえれば、外国の事業体が我が国の租税法上(私法上)の法人に該当するか否かを判断するに当たっては、我が国の法人に付与されている権利能力の内容と、当該事業体が有する権利能力の内容とを比較して、当該事業体が我が国の法人に認められる権利能力と同等の能力を有するか否かという実質的な観点から判断するほかない。

これを実体法的に見れば、①その構成員の個人財産とは区別された独自の財産を有すること(控訴人基準①)、②その名において契約を締結し、その名において権利を取得し、義務を負うなど独立した権利義務の帰属主体となり得ること(控訴人基準②)が基準となるし、手続法的には、③その権利義務のためにその名において訴訟当事者となり得ること(控訴人基準③)が基準となるものであって、当該事業体がこれらの控訴人基準①ないし③の能力を全て有するか否かに基づいて判断するのが相当である(星野英一「民法論集第1巻」270、271頁参照)。

これに対し、原判決は、控訴人基準①ないし③の点について、「いずれも法人格が付与されることによって認められる法人の属性にすぎず、これらを満たせば法人に該当するというその立論に法的な根拠はないといわざるを得ない。殊に、独立した権利義務の主体となることが認められるのが正に法人なのであるから、法人該当性の判断基準として上記②の基準を掲げるのは、それ自体基準として不合理であるといわなければならない。」とした上、「外国の事業体についてのみ、その準拠法上の法人格の有無という画一的な基準によることなく、個別具体的な実質判断を行うこととなり、内国法人の場合の判断基準と相違する結果となるから、法的安定性の観点からも許容できない」と判示する(原判決36頁)。

しかしながら、上記のとおり、控訴人基準①ないし③は、「自然人以外のもので、権利義務の主体となることのできるもの」という私法上の法人の概念の意義から導き出されたもので、租税法上も私法上の概念と同義と解すべきであるという借用概念の考え方と整合する上、ある事業体が、控訴人基準①ないし③を満たし、我が国の法人と同様の権利義務の帰属主体であるということになれば、当該事業体は、通常、損益ないし所得の帰属主体となり、法人税の課税対象となる属性を有するといえるから、判断基準としても必要かつ十分なものである。

そして、この基準によれば、我が国において法人に認められる権利能力と同じ内容の権利能力が認められている外国の事業体について、我が国の租税法上これを等しく法人として取り扱うことになり、課税実務において法的安定性や公平な取扱いを確保することに資するといえる。したがって、外国の事業体が我が国の租税法上の法人に該当するか否かを判断するに当たっては、控訴人基準①ないし③に基づいて判断するのが相当であって、それを否定した原判決は誤りである。

原判決が示す判断基準について原判決は、我が国の租税法上の法人を「その準拠法によって法人とする(法人格を付与する)旨を規定されたものをいう」とした上で、外国の事業体が我が国の租税法上の法人に該当するか否かについては、基本的には、①当該外国の法令の規定内容から、その準拠法である当該外国の法令によって法人とする旨を規定されていると認められるか否か(以下「原判決基準①」という。)により判断されるべきであるが、さらに、より実質的な観点から、②当該外国の法令が規定する内容を踏まえて、当該事業体が我が国の法人と同様に損益の帰属すべき主体として設立が認められたものといえるかどうか(以下「原判決基準②」という。)を検証する必要があると判示する。

しかしながら、原判決は、「租税法が私法上の概念を特段の定義なく用いている場合には、租税法律主義や法的安定性の確保の観点から、本来的に私法上の概念と同じ意義に解するのが相当である」(原判決35頁)と判示しながら、そこで示した原判決基準①及び②は、私法上の法人の概念である「自然人以外のもので、権利義務の主体となることのできるもの」という概念から離れて、独自に法人の概念を規定した上で定立しているものであり、相当ではない。

また、実質的にみても、以下に述べるとおり、原判決基準①及び②は、法人概念を不当に狭めるものであって、相当ではないというべきである。

原判決は、我が国が法人法定主義を採用していること(民法33条)及び民法36条にいう「外国法人」が外国の法令に準拠して法人として成立した団体をいうと解されることから、原判決基準①を導いたものと考えられる。

しかしながら、前記で述べたとおり、どのような団体にどのような権利義務を付与するかは、各国の立法政策の問題であり、法人と翻訳される外国の概念が我が国の法人の概念と同一であるとは限らない。

我が国の法人と同様の権利能力を有する団体が外国の法令では法人とする旨規定されていない可能性もあるし、逆に、我が国の法人の有する権利能力を持たない団体が外国の法令では法人とする旨規定されている可能性も否定できない。

また、そもそも外国で法人法定主義が採用されているとは限らず、法令によって法人格を付与する旨規定された団体が存在しないこともあり得る。

そうすると、我が国で法人法定主義が採用されているからといって、外国の事業体についても、その組成の準拠法である当該外国の法令によって法人とする旨規定されていることを法人該当性を判断するための第一の基準とするのは相当とはいえない。

仮に、この基準によると、外国の法令の規定内容いかんによって、我が国の法人と同様の権利能力を有する事業体が法人として扱われず、逆に、我が国の法人の有する権利能力を有さない事業体を法人として扱うことになりかねず、公平の原則に反する。

その上、法人法定主義が採用されていない法制下では、我が国の租税法上の法人として扱われる事業体が全く存在しないこととなりかねず、極めて不合理な結果を招来するおそれもある。なお、原判決は、「損益の帰属すべき主体として設立が認められたもの」という原判決基準②を追加することにより、上記のような不合理を回避しようとするようであるが、そのこと自体、組成の準拠法である外国の法令の規定内容によって法人格を付与されているか否かといった形式的基準を基準とすることが相当でないことを示すものといえる。

また、民法36条は、外国法人が我が国において法人として活動することを認める要件を定めた規定であって、外国で活動する団体に対し、我が国の租税法上、それを「法人」と解して課税が可能か否かを判断するために必要となる「法人」自体の意義を明らかにする規定ではないから、同条の規定や解釈を根拠としては、外国の事業体が法人に該当するか否かの判断基準を導くことも相当ではない。

したがって、原判決基準①は、これを法人該当性の考慮要素の一つとすることはともかく、原則としてこれを満たさなければ我が国の租税法上の法人に該当しないとするのは、我が国の法人概念をゆがめる可能性のあるものであり、相当ではない。

最高裁/両者の主張

納税者の主張

追加主張無し

国税庁の主張

我が国の租税法には「法人」を定義した規定は存在しないから、外国の事業体が我が国の租税法上の法人に該当するか否かを判断するに当たっては、「自然人以外のもので、権利義務の主体となることができるもの」という私法上の法人の意義を借用して判断せざるを得ない。

そして、法人法定主義を採用するか否かを含め、どのような事業体を法人とするかは各国の立法政策に左右されるから、外国の事業体がその外国の準拠法によって形式的に法人とされているか否かだけに着目して法人該当性を判断するのではなく、当該準拠法の規定及びその解釈を基礎として、当該事業体が、設立、組織、財産の管理や帰属等の観点から見て構成員から独立した権利義務の帰属主体として設立が認められているか否かを個別具体的にみて法人該当性を判断するのが相当である。

その際には、当該事業体が、その名において契約を締結し、その名において権利を取得し義務を負うなど、独立した権利義務の主体となり得るものか否か(以下「申立人基準②」という。)を根幹となる判断要素としながら、事業体として所有財産(不動産)を登記ないし登録ができるか否か、有限責任を負うにすぎない構成員がいるか否かなど、その構成員の個人財産とは区別された独自の財産を有するか否か(以下「申立人基準①」という。)、その権利義務のためにその名において訴訟当事者となり得るか否か(以下「申立人基準③」という。)、更には事業体の成立に登記、登録等の外部的手続を要するとされているか否かなどの事情も総合して、当該事業体が準拠法によって我が国の法人であれば通常有すべき実質を付与されているか否かの観点から判断する必要があるというべきである。

しかるに、原判決は、原判決基準①及び②を法人該当性の判断基準として挙げているところ、まず、原判決基準①の意味するところが当該事業体が準拠法の文言により形式的に法人とされているか否かに着目すべきであるとの趣旨であるとすれば、同基準は相当ではない。

なぜなら、諸外国の法人制度はそれぞれの国の立法政策によって異なり、外国における法人概念が日本におけるそれと一致するとは限らないのであるから、準拠法によって法人格が付与されているか否か(原判決基準①)を形式的に判断することは相当ではないからである。

次に、原判決基準②についても、損益は私法上の権利義務に基づいて発生するものであるから、権利義務の帰属主体であれば通常当然に損益ないし所得の帰属主体となるのであり、あえて損益の帰属すべき主体として設立が認められたものかどうか(原判決基準②)を別個独立の基準として定立する必要はないというべきである。

また、原判決は、損益の帰属先に課税が行われるという現象面に着目して原判決基準②を定立しているようであるが(原判決11ページ)、租税法が規定する事業体の課税関係から私法上どのような事業体を法人であると判断すべきかを論じるのは、主客を転倒するものであり、原判決は、結局のところ、所得税法2条1項7号の解釈を誤ったものというべきである。

また、外国の法令によって組成された事業体の法人該当性に係る原判決の上記判断は、本件各LPSの法人該当性について判断した東京高等裁判所平成23年(行コ)第302号平成25年3月13日判決〔東京地方裁判所平成23年7月19日判決(甲A全第127号証。以下「平成23年東京地裁判決」という。)の控訴審判決であり、以下「平成25年東京高裁判決」という。〕などの他の高等裁判所の判決と相反する判断を含むものである(後記第2の1)。

所得税法2条1項7号の正当な解釈を前提とすれば、平成25年東京高裁判決も正当に判示するとおり、本件各LPSは、同号の法人に該当するものというべきである。しかるに、原判決は、本件各LPSが法人に該当しないと判示し、その結果、同法26条1項及び69条1項の適用を誤り、本件各不動産賃貸事業から生じた損失の損益通算を認めたものであって、判決に影響を及ぼすことが明らかな法令解釈の誤りがある(後記第2の2)。

その法人該当性をどのような基準で判断すべきかという問題は、本件の州LPSに固有のものではなく、世界各国において法律に基づいて組成された事業体について我が国の租税法がどのように適用されるかを検討する際に必ず判断することが求められる事柄であり、重要で広がりのある問題である。

現に、本件以外にも、本件各LPSのほか、他の外国法に基づき組成されたリミテッド・パートナーシップの法人該当性が争われている訴訟が我が国の複数の裁判所に係属している。

したがって、外国の法令に基づき組成された事業体の法人該当性を判断する基準等について判示した原判決は、本件の個別事案にとどまらず、係属中の同種事案のほか、将来発生する可能性のある類似の事案を含め、今後の課税実務に多大な影響を与えるものであるから、本件は法令の解釈に関する重要な事項を含むものである(後記第2の3)。

両者の主張まとめ

- 国税庁

- ■我が国の租税法上の「法人」は、自然人以外の者で権利義務の帰属主体となるものを指す。外国の事業体が我が国の租税法上の「法人」に該当するか否かは、その事業体の設立準拠法の内容、実際の活動実態、財産や権利義務の帰属状況等を考慮した上で判断される。本件各LPSは、権利の主体となり当事者能力を有する独立した法主体であり、構成員とは区別された独自の財産を所有し、その名において契約を締結し、権利義務の帰属主体となる。したがって、本件各LPSは、我が国の租税法上の「法人」である。

■所得税法所定の「人格のない社団」は、団体としての組織を備え、多数決の原則が行われ、構成員の変更にもかかわらず団体そのものが存続し、その組織によって代表の方法、総会の運営、財産の管理その他団体としての主要な点が確定しているものを指す。本件各LPSは、これを組織する構成員が特定され、その管理及び運営に関する独占的権限が本件各GPに付与されており、団体としての組織を備え、多数決の原則が行われている。したがって、本件各LPSは、仮に我が国の租税法上の「法人」に該当しないとしても、人格のない社団(権利能力のない社団)に該当し、我が国の租税法における独立した損益の帰属主体となる。 - 納税者

- ■被告の主張は、法人とされたことから生じた効果を述べるにすぎず、我が国の私法上の法人概念と相いれず、論理が破たんしており、私法上の損益の帰属主体を一切考慮していない。被告が主張する基準は我が国の租税法上の組合にも当てはまるもので、法人と組合とを区別する基準になっていない。我が国においてもデラウェア州のLPSが我が国の租税法上の法人と同等の事業体ではないとの理解が一般的である。本件各LPSについての米国での税務上の取扱いや米国のコーポレーションとの違いからすれば、本件各LPSが我が国の租税法上の法人に該当するとの解釈は社会通念等に反する。実質的には、本件各不動産賃貸事業には適用できなかった本件措置法特例を遡及適用したものにほかならない。したがって、被告主張の上記解釈によっても本件各LPSが我が国の租税法上の法人に該当するとはいえない。

■本件各LPSは、ジェネラル・パートナー1名とリミテッド・パートナー1名又は2名間の契約関係が存在するにすぎず、意思決定のための内部組織を備えておらず、本件各LPSの管理運営・業務執行が原則的にジェネラル・パートナーのみにより行われることとされ、多数決は行われていない。したがって、本件各LPSは、人格のない社団(権利能力のない社団)にも該当しない。

関連する条文

所得税法

2条(定義)

24条(配当所得)

69条(損益通算)

名古屋地裁/平成23年12月14日判決(増田稔裁判長)/(却下・認容)(控訴)(納税者勝訴)

民法33条(現民法33条1項)は、法人は民法その他の法律の規定によらなければ成立しない旨を定め、法人の成立(法人格の付与)は、法律の定めによってのみ認められることを明らかにしている(法人法定主義。なお、現民法33条2項は、公益を目的とする法人、営利事業を営むことを目的とする法人その他の法人の設立、組織、運営及び管理については、民法その他の法律の定めるところによる旨を規定し、その趣旨を更に明確にしている。)。

これを受けて、個々の団体の成立の根拠となる準拠法は、例えば、会社法3条が「会社は、法人とする。」と規定し、消費生活協同組合法4条が「消費生活協同組合(中略)は、法人とする。」と規定する等、当該団体に法人格を付与する場合には、これを法人とする旨の明文の規定を設けている。

この点、我が国の租税法は、法人の意義に関して、内国法人を国内に本店又は主たる事務所を有する法人、外国法人を内国法人以外の法人と定義するにとどまり、法人自体の意義を定義した規定はない。しかしながら、租税法律主義(憲法84条)の下では、課税要件の定めは明確でなければならないこと、租税法が私法上の概念を特段の定義なく用いている場合には、租税法律主義や法的安定性の確保の観点から、本来的に私法上の概念と同じ意義に解するのが相当であることをも併せ考慮すれば、我が国の租税法上の法人も、その準拠法によって法人とする(法人格を付与する)旨を規定されたものをいうと解すべきである。すなわち、我が国の国内法に準拠して組成された事業体を租税法上の法人であるというためには、その準拠法である民法その他の法律によって法人とする旨を規定されたものであることを要し(民法33条)、他方、民法その他の法律によって法人とする旨を規定されていない任意組合、人格のない社団等その他の事業体は、例えそれらが民法その他の法律によって法人とする旨を規定されたものと類似した属性を有するとしても、我が国の私法上の法人と認められる余地はない。

これに対し、民法36条1項の「外国法人」とは、外国の法令に準拠して法人として成立した団体、すなわち外国の法令に準拠して法人格を付与された団体をいうと解されるから、外国の法令に準拠して組成された事業体が我が国の租税法上の法人に該当するか否かも、基本的には、当該外国の法令の規定内容から、その準拠法である当該外国の法令によって法人とする(法人格を付与する)旨を規定されていると認められるか否かにより判断されるべきである。

もっとも、諸外国の法制・法体系は様々であり、我が国の「法人」概念に相当する概念が諸外国において形成されるに至った沿革や背景事情等も多様であると考えられることから、当該外国の法令の規定内容をその文言に従って形式的に見るだけでは、当該外国の法令において当該事業体を法人とする(当該事業体に法人格を付与する)旨が規定されているのかどうか直ちに判別できない場合もあり、結局、そのような場合も含めて、外国の法令に準拠して組成された事業体が我が国の租税法上の法人に該当するか否かについては、より実質的な観点から、当該事業体を当該外国法の法令が規定する内容を踏まえて我が国の法人と同様に損益の帰属すべき主体(その構成員に直接その損益が帰属することが予定されない主体)として設立が認められたものといえるかどうかを検証する必要があり、この点が肯定されて初めて、我が国の租税法上の法人に該当すると解すべきである。

被告は、外国の法令によって組成された事業体が我が国の租税法上の「法人」に該当するか否かは、具体的には、当該事業体の設立準拠法の内容のみならず、実際の活動実態、財産や権利義務の帰属状況等を考慮した上、個別具体的に、我が国の私法において法人に認められる権利能力と同等の能力を有するか否か、すなわち、当該事業体が、①その構成員の個人財産とは区別された独自の財産を有するか否か、②その名において契約を締結し、その名において権利を取得し義務を負うなど独立した権利義務の帰属主体となり得るか否か、③その権利義務のためにその名において訴訟当事者となり得るか否かに基づいて判断すべきである旨主張する。

しかしながら、被告が法人該当性の判断基準として主張する上記①ないし③の点は、いずれも法人格が付与されることによって認められる法人の属性にすぎず、これらを満たせば法人に該当するというその立論に法的な根拠はないといわざるを得ない。殊に、独立した権利義務の主体となることが認められるのが正に法人なのであるから、法人該当性の判断基準として上記②の基準を掲げるのは、それ自体基準として不合理であるといわなければならない。

また、被告の主張によれば、外国の事業体についてのみ、その準拠法上の法人格の有無という画一的な基準によることなく、個別具体的な実質判断を行うこととなり、内国法人の場合の判断基準と相違する結果となるから、法的安定性の観点からも許容できない。したがって、被告が主張する上記判断基準は採用することができない。

以上によれば、本件各LPSが我が国の租税法上の法人に該当するか否かについては、前記のとおり、基本的には、当該外国の法令の規定内容から、その準拠法である当該外国の法令によって法人とする旨を規定されていると認められるか否かという観点からこれを検討し、さらに、より実質的な観点から、当該外国の法令が規定する内容を踏まえて、当該事業体が我が国の法人と同様に損益の帰属すべき主体として設立が認められたものといえるかどうかを検証するのが相当であると解される。

本件各LPSの準拠法(州LPS法)の概要前記前提事実及び証拠及び弁論の全趣旨によれば、本件各LPSは、州LPS法その他のデラウェア州の法律に準拠する本件各LPS契約に基づいて組成されたものであると認められるところ、州LPS法の概要は以下のとおりであると認められる(なお、邦訳に争いがあるものは、本文に被告主張の邦訳を記載し、原告ら主張の邦訳を注記した。)。

定義

a ジェネラル・パートナーとは、パートナーシップ契約に基づきLPSのジェネラル・パートナーとして認められ、かつ、LPS証明書又は(必要とされる場合には)LPSの成立のよりどころになる類似の法律文書で指名された者を意味する〔101条(5)〕。

b リミテッド・パートナーとは、301条に基づき、LPSのリミテッド・パートナーと認められた者を意味する〔101条(8)〕。

c LPSとは、デラウェア州法の下で2人以上の者によって組織され、かつ、1名以上のジェネラル・パートナーと1名以上のリミテッド・パートナーで構成されたリミテッド・パートナーシップを意味し、更にデラウェア州法の下では、リミテッド・ライアビリティ・リミテッド・パートナーシップを含むものとする〔101条(9)〕。

d パートナーとは、リミテッド・パートナー又はジェネラル・パートナーを意味する〔101条(11)〕。

e パートナーシップ契約とは、LPSの業務及び営業に関するパートナー全員の書面又は口頭による合意を意味する〔101条(12)〕。

f パートナーシップ持分(Partnership Interest)とは、LPSの損益に対して各パートナーが保有する持分及びLPSの資産(partnership assets)の分配を受ける権利をいう〔101条(13)〕。

g 者(Person)とは、自然人、(無限責任又は有限責任を問わない。)パートナーシップ、LLC、信託、財団、社団(corporation)、企業、受託者、受取人又はその他の個人若しくはエンティティ(entity)であって本人又はその代理人の資格を有するものを意味する〔101条(14)〕。

訴状・召喚状の送達LPSに対する訴状・召喚状は、LPSの経営代理人・総代理人若しくはジェネラル・パートナー等に対して直接写しを手渡すことにより、又は、これらの者のデラウェア州内の住居等に送付することにより、送達されたものとみなされる〔105条(a)〕。

認可事業の性格及び権限

a LPSは、デラウェア州法第8編コーポレーション法の126条に規定されている保険担保権を発行する事業、保険リスクを引き受ける事業及び銀行業を除き、営利目的か否かを問わず、いかなる合法的な事業、目的又は活動をも実施することができる〔106条(a)〕。

b LPSは、本章(デラウェア州法第6編第17章、すなわち州LPS法。以下同じ。)若しくはその他の法律又は当該LPSのパートナーシップ契約により付与された全ての権限及び特権並びにこれらに付随するあらゆる権限(当該LPSの事業、目的、活動の実行、促進及び達成のために必要又は好都合な権限や特権を含む。)を保有し、それを行使することができる〔106条(b)〕。

LPS証明書

a LPSを設立するためには、1名以上の者(persons)(ジェネラル・パートナーの合計数を下回らない数とする。)がLPS証明書を履行(作成・登録の意味と解される。)しなければならない。LPS証明書には次の事項を記載し、州務長官登録局に登録するものとする〔201条(a)〕。

(a) LPSの名称

(b) 登録された事務所の所在地及び本編の104条によって記載が義務付けられている訴状・召喚状の送達のための登録代理人の名称及び住所

(c) 各ジェネラル・パートナーの名称、事務所若しくは居住地の住所又は郵送用の住所

(d) パートナー全員がLPS証明書に記載するものと決定したその他の事項b LPSは、最初のLPS証明書が州務長官登録局に登録された時点又はLPS証明書に記載された(当該登録後の)日付にて設立される〔formed(注)「組成される」〕ものとし、いずれの場合においても、本項の要件を完全に満たすものでなければならない。

本章に基づき組織されたLPSは、独立した法的主体(separate legal entity)となり、その独立した法的主体(separate legal entity)としての地位は、当該LPSのLPS証明書が解除されるまで継続する〔201条(b)〕。

c LPS証明書が州務長官登録局に登録されているという事実は、当該パートナーシップがLPSであることを通告するものであるとともに、本編の201条(a)(1)ないし(3)〔上記a(a)ないし(c)〕及び202条(f)においてLPS証明書への記載が義務付けられている全ての事実並びに本編の218条(b)においてLPS証明書への記載が認められている事実が記載されているということを通告するものである(208条)。

リミテッド・パートナーの資格

付与LPSの設立(the formation)に関連し、主体(person)は、次の事象のうちいずれか遅い方が発生した時に、LPSのリミテッド・パートナーとしての資格を付与される(301条)。

a LPSの設立(the formation)

b パートナーシップ契約に規定された日時。パートナーシップ契約に規定されていない場合には、LPSの記録に当該者(person)への資格付与が記載された時

リミテッド・パートナーの第三者に対する責任リミテッド・パートナーは、自己がジェネラル・パートナーでもある場合又はリミテッド・パートナーとしての権利や権限の行使に加えて当該事業の経営管理に関与している場合を除き、LPSの債務を弁済する責任を負わない。ただし、リミテッド・パートナーが事業の経営管理に関与する場合でも、リミテッド・パートナーの行為に基づきリミテッド・パートナーがジェネラル・パートナーであるものと合理的に信じてLPSと取引をした者に対してのみ、責任を負う〔303条(a)〕。

ジェネラル・パートナーの一般的な権限と責任

a 本章又はパートナーシップ契約で規定されている場合を除き、LPSのジェネラル・パートナーが有する権利や権限には、1999年7月11日時点で有効なデラウェア州統一パートナーシップ法(1999年改正前の州GPS法)に規定されるパートナーシップのパートナーに対する制限が適用される〔403条(a)〕。

b 本章で規定されている場合を除き、LPSのジェネラル・パートナーは、1999年7月11日時点で有効なデラウェア州統一パートナーシップ法(1999年改正前の州GPS法)に準拠するパートナーシップにおけるパートナーとしての責任を当該パートナーシップ以外又は他のパートナー以外の者ら(persons)に対して有する〔403条(b)前段〕。

損益の分配

LPSの損益は、パートナーシップ契約の規定に従い、パートナー並びにパートナーのクラス及びグループの間で割当てが行われる(shall be allocated)。パートナーシップ契約にその定めがない場合、損益は、各パートナーによって拠出された出資(LPSによって受領され、かつ返還されていないものに限る。)に関して(当該LPSの記録上の)合意された価額に基づき割当てが行われる(shall be allocated)(503条)。

ジェネラル・パートナーの脱退

ジェネラル・パートナーは、パートナーシップ契約で特定されている事象の発生時に、パートナーシップ契約に基づきLPSから脱退することができる。パートナーシップ契約は、ジェネラル・パートナーがLPSのジェネラル・パートナーとしての地位から脱退する権利を有しないと規定することもできる。しかしながら、パートナーシップ契約においてLPSのジェネラル・パートナーがその地位から脱退する権利を有しないと規定されている場合でも、ジェネラル・パートナーは、他のパートナーに書面による通知を行うことにより、いつでもLPSから脱退することができる。ジェネラル・パートナーの脱退がパートナーシップ契約の違反となる場合、準拠法の下で適用される救済策に加え、LPSは、脱退するジェネラル・パートナーからパートナーシップ契約の違反に係る損害賠償を受けることができ、当該損害賠償金によって脱退するジェネラル・パートナーへの配当額を相殺することができる(602条)。

リミテッド・パートナーの脱退

リミテッド・パートナーは、パートナーシップ契約に特定された事象の発生時にのみパートナーシップ契約に基づきLPSから脱退することができる。

準拠法の下で別段の定めがある場合においても、パートナーシップ契約に別段の定めがある場合を除き、リミテッド・パートナーは、LPSの解散や清算前にLPSから脱退してはならない。準拠法の下で別段の定めがある場合においても、パートナーシップ契約は、パートナーがLPSに対する自己の持分をLPSの解散や清算前に譲渡することを禁止することができる(603条)。

脱退時の配当

脱退するパートナーは、本節に規定されている場合を除き、パートナーシップ契約に基づき受領資格のある配当を脱退時に受領することができ、当該パートナーは、パートナーシップ契約に別段の定めがある場合を除き、脱退後の合理的な期間内において、当該パートナーのLPSに対するパートナーシップ持分の脱退日における公正価額を、LPSからの配当の分配を受ける権利に基づき、LPSから受領することができる(604条)。

パートナーシップ持分の性質

パートナーシップ持分は、動産(personal property)である。パートナーは、特定のLPS財産(specificlimited partnership property)に対していかなる持分も所有しない(701条)。

パートナーシップ持分の譲渡

当該パートナーシップ契約に別段の定めがある場合を除き、①パートナーシップ持分は、その全部又は一部を譲渡することができ、②パートナーシップ持分の譲渡は、LPSの解散や譲受人がパートナーとなったりパートナーの権利・権限を行使したりする資格を得るということを示すものではなく、③パートナーシップ持分の譲渡により、譲受人はその損益に対する持分を有し、配当を受領し、収益、利益、損失、控除、債権等に関して、譲受人による保有が認められているものについて保有が認められている程度の割当てを受けることができる〔702条(a)〕。

譲受人がリミテッド・パートナーとなる権利

パートナーシップ持分の譲受人(ジェネラル・パートナーの譲受人を含む。)は、以下のいずれかの条件を満たした場合、リミテッド・パートナーになることができる〔704条(a)〕。

a パートナーシップ契約にその旨規定されている場合

b 全てのパートナーが同意した場合c リミテッド・パートナーとなった譲受人は、譲渡された範囲における権利・権限を有し、パートナーシップ契約及び本章に規定されるリミテッド・パートナーの責任・制限が適用される〔704条(b)〕。

裁判所の決定によらない解散

LPSは、以下のいずれかの事由等が発生した時点で解散し、その事業は清算されるものとする(801条)。

a パートナーシップ契約に規定された日時。当該日時がパートナーシップ契約で規定されていない場合、LPSは永続的な存在(aperpetual existence(注)「期限の定めのないもの」)となる〔801条(1)〕。

b パートナーシップ契約に別段の定めがある場合を除き、(ⅰ)LPSのジェネラル・パートナー全員及び(ⅱ)LPSのリミテッド・パートナー又はリミテッド・パートナーの複数のクラス若しくはグループが存在する場合にはそのクラス別若しくはグループ別の賛成投票若しくは書面による同意がある場合〔801条(2)〕

c ジェネラル・パートナーが脱退した場合(ただし、脱退の時点で別のジェネラル・パートナーが少なくとも1名存在し、残存するジェネラル・パートナーによって事業が続行されることがパートナーシップ契約で認められ、当該パートナーがその続行を行う場合等を除く。)〔801条(3)〕

d リミテッド・パートナーが存在しなくなった場合(ただし、最後のリミテッド・パートナーが脱退する原因となった事象の発生時より90日以内又はパートナーシップ契約で定められた期間内に、最後のリミテッド・パートナーの代理人及び全てのジェネラル・パートナーが、書面又は投票により、LPSの事業を継続することに同意し、最後のリミテッド・パートナーが脱退する原因となった事象の発生日をもって当該リミテッド・パートナーの代理人、被任命者又は被指名者を当該LPSのリミテッド・パートナーとして迎え入れることに同意した場合等の条件を満たした場合を除く。)〔801条(4)〕(タ) 裁判所の決定による解散パートナーシップによる申立て又はパートナーのための申立てに基づき、衡平裁判所は、パートナーシップ契約を遵守した形での事業継続が合理的に不可能であると判断した場合、当該LPSを解散する旨の判決をすることができる(802条)。

パートナーシップ契約の構築と適用

契約における自由原則及びパートナーシップ契約の執行可能性に最大限の効果を与えるのが本章の狙いである〔1101条(c)〕。

州GPS法等の準用本章に規定されていないいかなる事例も、1999年7月11日時点で有効な(ineffect)デラウェア州統一パートナーシップ法(1999年改正前の州GPS法)、コモン・ロー及び衡平法(商事法を含む。)に準ずるものとする(1105条)。

州LPS法に基づく法人該当性

上記で認定した州LPS法の規定内容によれば、州LPS法上、州LPS法に準拠して組成されたLPSが法人である旨を明示的に定めた規定はないが、①州LPS法に基づき組織されたLPSは、独立した法的主体(separate legal entity)となる旨規定されており〔201条(b)〕、加えて、②LPSは、州LPS法若しくはその他の法律又は当該LPSのパートナーシップ契約により付与された全ての権限及び特権並びにこれらに付随するあらゆる権限(当該LPSの事業、目的、活動の実行、促進及び達成のために必要又は好都合な権限や特権を含む。)を保有し、それを行使することができ〔106条(b)〕、③パートナーは、特定のLPS財産(specific limited partnership property)に対していかなる持分も所有しない(701条)旨も規定されている。

そこで、以下では、そのような州LPS法201条(b)の規定等をもって、州LPS法がこれに準拠して組成されたLPSを法人とする旨を定めたものと解することができるのか否か、とりわけ、州LPS法201条(b)の規定が独立した法的主体とする「separate legal entity」が、法人を意味する概念であると解されるのか否かという点を中心として、検討する。

一般に、租税条約は、各締結国の租税法規やその前提となる私法上の法制度の異なることを考慮した上で、各締結国の公用語によりそれぞれ正文が作成されるものであるから、租税条約の正文で同一概念を指すものとして用いられた各締結国の公用語による概念は、特段の事情がない限り、同義であると解するのが相当である。

日米租税条約は、かかる租税条約として、日本国政府と米国政府との間で、所得に対する租税に関し、二重課税を回避し、脱税を防止することを目的として締結された条約であって、日本国については所得税及び法人税に適用されるものであり(2条1項)、我が国の所得税法及び法人税法を中心とする租税法の一環をなす法規範であるから、日米租税条約で用いられた法概念は、その意義が我が国の所得税法や法人税法と異なることが留保されているなどの特段の事情がない限り、所得税法及び法人税法上の概念と同義であると解される。

しかして、日米租税条約3条1項(e)及び(f)並びに日米租税条約の議定書2項は、法人等の意義について、別紙10記載のとおり規定している(顕著な事実。なお、下線部が該当部分である。)。

上記の日米租税条約等の規定内容を見る限り、我が国の租税法上の「法人」という概念(なお、この概念につき私法上の「法人」と同じ意義に解すべきことは、前記アで説示したとおりである。)に該当する米国の概念は「company」、我が国の租税法上の「法人格を有する」という概念に該当する米国の概念は「corporate」であるというべきであり、他方、米国の「entity」という概念は、我が国における租税法上の「団体」という概念に相当し、米国の「partnership」という概念は、「組合」を意味し、我が国における租税法上の「法人」に含まれないというべきである。そして、上記規定について、その意義が我が国の所得税法や法人税法と異なることが留保されているとは認められない。

したがって、米国において、我が国の租税法上の「法人」に相当する概念は、「company」や「corporation」であると解することができる。

また、前記前提事実のとおり、米国の財務省規則においても、連邦税の課税上、ビジネス・エンティティ(business entity)について、コーポレーション(corporation)とパートナーシップ(partnership)に区分した取扱い(前者については事業体課税、後者については構成員課税)を定めており、コーポレーションとされるものとして、連邦又は州の制定法に基づき組織されたビジネス・エンティティで、その法律がその事業体をインコーポレイティド(incorporated)として、又はコーポレーション、ボディ・コーポレート(body corporate)として記述し、言及するものが定められており〔財務省規則301.7701-2(a)、(b)〕、それ以外のビジネス・エンティティで2人以上の構成員を有するものは、コーポレーションとしての課税を選択しない限り、パートナーシップとして構成員課税がされるもの(当該事業体は納税義務者とならない。)とされている。

さらに、証拠(甲A全65)によれば、米国の連邦民事訴訟法においても、団体が訴え又は訴えられる能力について、①コーポレーション(corporation)と②パートナーシップ(partnership)その他の法人格なき団体(other unincorporated association)とで分けて規律されていることが認められる。このように、米国の他の法令においても、法人をコーポレーション(corporation)、インコーポレイティド(incorporated)やボディ・コーポレート(body corporate)とし、法人格のない団体の典型としてパートナーシップ(partnership)が掲げられているのであり、かかる点からも、我が国の租税法上の法人と同義である米国の概念等を上記(イ)のように解する相当性を肯定することができるというべきである。

他方、州LPS法201条(b)の「separate legal entity」という概念については、次の諸点に照らすと、少なくとも我が国の租税法(私法)上の法人という概念とは同一の概念であると認めることはできないというべきである。a 「separate legal entity」又は「entity」の用語等の州LPS法等における使用状況について(a) 米国では、州LPS法の改正前の規定やその他の法令の各規定において、「separate legal entity」又は「entity」の用語等が次のとおり使用されている。

ⅰ 州LPS法1987年に開始した〈H〉(〈H〉)での1914年統一GPS法の修正の検討状況等を踏まえ、1990年、州LPS法の改正が行われたが、同年改正後の州LPS法201条(b)は、「本章に基づき組成されたLPSは、「separate legal entity」となり、その「separate legal entity」としての地位はLPS証明書のLPSによる解除まで継続する」旨を規定している。

ⅱ 1994年改訂統一GPS法

1994年改訂統一GPS法201条(a)は「A partnership is an entity distinct from its partners.〔パートナーシップは、そのパートナーとは別個の事業体(entity)である。〕」旨を規定している。

ⅲ 州GPS法1999年改正後の州GPS法

(1999年7月12日施行)201条(a)は、「A partnershipis a separate legal entity which is an entity distinct from its partners unless otherwise provided in astatement of partnershipexistence and in a partnership agreement.(パートナーシップは、パートナーシップ存続証明書又はパートナーシップ契約で別途規定されない限り、パートナーとは別個の独立した「separate legal entity」である。)」旨を規定している。

ⅳ 2001年改訂統一LPS法2001年改訂統一

LPS法104条(a)は、「Alimited partnership is anentity distinct from its partners.〔LPSは、そのパートナーとは別個の事業体(entity)である。〕」旨を規定している。

v 統一法人格なき非営利団体法(the UniformUnincorporated NonprofitAssociation Act)

統一法人格なき非営利団体法では、①非営利団体(anonprofit association)は、その構成員から別個の「legal entity」であると定められ、また、②法人格のない協同組合(a cooperative that is not incorporated)は、不動産及び動産の取得、保有、担保提供、及び移転の目的において、その構成員とは別個の「legal entity」であり、不動産又は動産の財産権又は持分を自らの名義により取得、保有、担保提供、又は移転することができるとされている。

ⅵ デラウェア州法(Delaware Code)3801条(g)(2)

デラウェア州法(Delaware Code)3801条(g)(2)は、「制定法上の信託(Statutory trust)とは、本節の3810条に従い信託証書の届出がなされた法人格なき団体を意味する。

かかる法人格なき団体は組織前又は組織後において制定法上の信託であり、かつ『separate legal entity』でなければならない。」旨を規定している(甲A全70)。

(b) 以上のような州LPS法等の各規定に関し、本件全証拠によっても、「separate legal entity」又は「entity」とされたものが「company」、「corporation」、「body corporate」と同様に取り扱われる旨の規定等の存在を認めることはできない。

b 州LPS法の制定経緯等について

(a) 証拠及び弁論の全趣旨によれば、①パートナーシップ、特にその原型であるGPSは、複数の者が、営利の目的で金銭、労力等を出資して事業を行うことを目的として、当事者間の合意のみによって成立し、当事者相互間の契約に関するコモン・ロー上の権利にのみ依拠するものであり、本質的に契約関係である点において、当事者間の合意のみによっては成立しないコーポレーション(corporation)とは異なること、②かかるGPSは、英米法のコモン・ローの下では、パートナーから別個独立の事業体(entity)ではなく(別個の法律上の存在を有さず)、複数の人(者)からなるグループ内の契約そのものであって、単なるパートナーの集合体にすぎないとされ〔集合体理論(aggregate theory)〕、伝統的に、エイジェンシー〔agency(代理)〕の延長として、どの組合員も他の組合員の代理人であるという形で把握されており、構成員から独立した法人格を有しないものとされてきたこと、③これに対し、LPSは、元来、英米法(コモン・ロー)には存在せず、大陸法に倣って、1907年に英国で、1916年に米国で立法によって導入された制定法の産物とされているものの、LPSに関する統一法である1916年統一LPS法は、当初から、GPSに関する1914年統一GPS法と連結され、1914年統一GPS法の適用を前提とするものとして提案されたものであり、そこでは、LPSについて、1916年統一GPS法及びリミテッド・パートナーシップ契約で修正される点を除き、1914年統一GPS法に基づくパートナーシップであり、そこに新たな地位(リミテッド・パートナー)が導入されただけのものであると規定されていること、④そのため、LPSは、GPSとの連続性・同質性を有するものであり、無限責任を負うジェネラル・パートナーに加えて有限責任のリミテッド・パートナーを導入する点に主眼があるとの意見も提出されていること(Y教授意見書参照)などが認められ、かかる州LPS法の制定経緯等を踏まえると、LPSの本質は契約関係であることが分かる。

また、州LPS法の規定内容を見ても、①GPSに関するデラウェア州法である州GPS法(1999年改正前のもの)と同一法典内の別章として定められ、当該州GPS法の多数の条文が準用されていること〔例えば、ジェネラル・パートナーのパートナーシップ債務に関する連帯責任等の権限及び責任に関する準用規定である州LPS法403条(a)、(b)、一般的な準用規定である州LPS法1105条等〕、②州LPS法1101条(c)において、州LPS法の方針が契約自由の原則とパートナーシップ契約の執行可能性を最大限に尊重することであることが明示的に規定されていること(なお、同条に関しては、同法の立法者は、LPSの本質はパートナー間の契約・合意であるから、パートナーシップ契約をその条項に従い執行することが州LPS法の根本的な方針であるべきものと結論付けていたとの解説もある[甲A全41参照]。)、③LPSに係る事項及び事業の運営に関するパートナー間の合意がリミテッド・パートナーシップ契約(Partnarship agreement)とされ〔州LPS法101条(12)〕、ジェネラル・パートナーの脱退が原則的な解散事由とされていること〔州LPS法801条(3)〕など、LPSが本質的に契約関係であることを前提とした条項が規定されている。

そして、州LPS法201条(b)の規定等に関しては、①GPS及びLPSに関する統一法及び各州法には、パートナー間の契約関係であるというパートナーシップの本質を前提としつつ、法的安定性を求めて組成されたパートナーシップの存在に理論的な裏付けを付与し、ビジネスの世界においてパートナーシップが事業体(entities)のように取り扱われる程度を反映し、分析を簡潔にするため、事業体モデル(entity model)に基づく規定が置かれるようになったが、集合体アプローチ(aggregateapproach)も、例えばパートナーの個人責任等の一定の目的との関係ではなお存続している(甲A全42、乙A全83)、②パートナーシップは、財産の譲渡を容易にし、責任財産の順位を決め、個々のパートナーが関与する直接的影響に対して事業運営を保護する等の一定の目的との関係ではlegal entityとして、また、ある目的においては人の集合体(an aggregate of persons)としてみなされる混合型の組織(a hybrid organization)である(甲A全62)、③州LPS法201条(b)の「separate legal entity」との文言は、LPSがジェネラル・パートナーとは区別されたものであることを意味するが、この中の「separate」という語には、何ら法的な重要性はなく、1976年改訂統一LPS法及び2001年改訂統一LPS法のような「パートナーとは異なる事業体(entity distinct from its partners)」との文言や、「リーガル・エンティティ(legal entity)」又は「エンティティ(entity)」との文言が使用されていたとしても、全く同じで意味あったと考えられる(Y教授意見書)、といった米国の法学者の見解等も存する。

以上によれば、州LPS法に基づいて組成されたLPSは、本質的にその性質上パートナー間の契約関係であるといえ、コーポレーション(corporation)と同一の機能を有するとか同義であるとは解することができないというべきである(Y教授意見書、戊意見書参照)。

c 州LPS法701条について(a) 証拠(乙A全76、77)によれば、州LPS法1105条により州LPS法に準用され得る1999年改正前の州GPS法1525条(a)は、パートナーは、パートナーシップの所有者として有する特定のパートナーシップ財産につき、他のパートナーとの共同所有者である旨規定しているのに対し、同改正後の州GPS法203条は、パートナーシップが取得した資産はパートナーシップの資産であり、パートナーの個人資産ではない旨を規定しており、州LPS法においては、上記1525条(a)と同様の規定やLPSが所有権の帰属主体となり得る旨の明文規定が存在せず、前記イ(シ)の701条の規定のとおり、特定のLPS財産に対するパートナーの持分のみが否定されていることが認められる。

そうすると、州LPS法701条は、任意組合(民法668条)における「組合財産」と同様に(民法676条は、任意組合の目的達成のために利用され、又は組合債権者のための責任財産となるべき組合財産について、一部の組合員による組合財産に対する持分の処分により組合員以外の者の持分が生じたり、これが分割されたりすれば、組合財産としての意義が失われ、組合事業の遂行に支障をきたすため、組合財産についてその持分の処分や分割請求を禁止・制限している。)、LPSの事業遂行の用に供される特定のLPS財産について、パートナーが合有的な共同所有者となることを承認しつつ、パートナーが特定のLPS財産に対する持分の処分や分割請求等を行うことを禁止する趣旨の規定と解する余地がある。

(b) また、我が国の私法上の法人に関しては、法人の所有する特定の財産について、その構成員間の合意により特定の構成員が持分を有するとの法律効果を生じさせることは、その構成員の間で利益になるとしても、およそ法律上予定されていないが、被告が自己の主張根拠として提出したS回答書を見ると、州LPS法201条(b)及び701条の規定にかかわらず、LPSのパートナーらの間で有益であるとみなされる状況があるときは、デラウェア州の裁判所において、第三者には関係なく全パートナー間のみの関係において修正することができるとの判断がされる可能性に言及しており、当該意見が、被告が主張するように、極めて限定的な条件を設定した上で述べられたものであるとしても、第三者に影響を及ぼさない範囲で、パートナー間の合意に基づき特定のパートナーがLPSの財産につき特定の持分を所有することが許容される余地は残されているといえる。

そうすると、仮に、州LPS法に準拠して組成されたLPSが、州LPS法201条(b)及び701条の規定により権利の帰属主体になり得るものであるとしても、上記のような例外が許容される余地がある以上、これをもって我が国の私法(租税法)上の「法人」と同義であるということはできない。

(c) このように、州LPS法が「separate legal entity」と規定するLPSについては、その特有財産について、パートナーが共同所有者となり得るとする余地(1105条、1999年改正前の州GPS法1525条)や、LPSのパートナー間の合意により州LPS法201条(b)及び701条の規定の適用を排除してこれと異なる法律効果を生じさせることを許容する余地が残されているのであるから、我が国の租税法(私法)上の法人とは、異なる法律効果を許容するものというべきである。

d 以上のとおり、①日米租税条約では、「entity」が我が国の租税法上の「団体」と同一概念とされている上、「separate legal entity」又は「legal entity」という概念は、州LPS法以外の米国内の法律において、法人格のない協同組合(a cooperative that isnot incorporated)や制定法上の信託(Statutory trust)といったものにまで用いられていること、②州GPS法で規定されている「separate legal entity」や、1994年改訂統一GPS法や2001年改訂統一LPS法で規定されていた「an entity distinct from its partners」は、そもそも集合体理論を基礎としていたパートナーシップに事業体理論が一部取り入れられたこと(混合型の組織(a hybrid organization)であること)を反映するものにすぎず、州LPS法に準拠して組成されたLPSは、州GPS法に準拠して組成されたGPSと同様、その本質はパートナー間の契約関係であり、コーポレーションとは別個の機能を有するものと解されること、③州LPS法における「separate legal entity」は、我が国の租税法(私法)上の法人とは異なる法律効果を許容されていることなどの諸点を併せ考慮すれば、州LPS法201条(b)の「separate legal entity」は、LPSがその構成員とは別個の「団体」であることを示す概念であるが、その団体は、法人ではないにもかかわらず、事業体理論に基づき、対外関係等の一定の範囲内で構成員とは別個に権利を取得したり義務を負担したりするような法的取扱いが認められるという概念であり、我が国では存在しない法概念であるといわざるを得ない。

我が国の英米法に関する文献においても、米国の州法に基づくLPSが「法人」ではない旨の記述がされているものが多数存在する上、税務当局の実務家又はその経験者の税務関係の著作にも、米国の州法に基づくLPSが「法人」ではない旨の記述がされているものがある。

本件措置法特例は、平成12年4月小委員会討議用資料に「日米における事業体に係る課税上の取扱い」としてGPSやLPSが法人格のないものの代表例として分類・明記されるとともに、パートナーシップが非法人の事業組織体(unincorporated organization)であると明記され、これを踏まえて議論された平成12年7月政府税調中期答申において、主として、GPSやLPSについて、「わが国の税制では、外国の事業体がその外国において私法上『法人』とされているかどうかにより、法人課税の対象とするかどうかを判断していますが、外国の多様な事業体の中には、その本国において私法上『法人』とはされないものの、自己の名前で取引をしているなど、その実態を見れば法人税の課税対象とすることがふさわしいものもあると考えられます。」とした上で、これらが我が国の租税法上「法人」に当たらないことから生起する課税上の諸問題を解消するためのルール作りを行うことが提言され、平成17年になって、任意組合の事業から生ずる損失を利用した租税回避行為を防止するために制定されたものであるが、その規定内容を見ると、任意組合を利用して航空機リース事業を行うような租税回避行為に対応するためであれば必要がないはずの、外国における民法667条1項に規定する組合契約又は投資事業有限責任組合契約に関する法律3条1項に規定する投資事業有限責任組合契約に類する契約や、外国における有限責任事業組合契約(有限責任事業組合契約に関する法律3条1項に規定する有限責任事業組合契約をいう。)に類する契約までその適用対象としており、財務省主税局の本件措置法特例の立案担当者が執筆した解説(甲A全16)においても、上記契約の代表例として、米国におけるGPSやLPSが掲げられており(ただし、パートナーシップ契約の中にも、その事業体の個々の実態等により外国法人と認定されるケースもあるとの記述もされている。)、これらの点に鑑みると、本件措置法特例は、GPS及びLPSが我が国の租税法上の法人に該当しないと解されることをも想定して、制定されるに至ったものと認められる。

なお、平成16年法律第34号による改正前の中小企業等投資事業有限責任組合契約に関する法律(平成10年法律第90号。平成16年法律第34号による一部改正により題名が「投資事業有限責任組合契約に関する法律」に改正された。)は、米国の有限責任組合制度を参考にしたものとされるが、同法に基づいて成立する組合は、「法人」とされていない。

また、平成17年には、共同で営利を目的とする事業を営むための組合契約であって、組合員の責任の限度を出資の価額とするものに関する制度を確立することにより、個人又は法人が共同して行う事業の健全な発展を図り、もって、我が国の経済活力の向上に資することを目的とする有限責任事業組合契約に関する法律(平成17年法律第40号)が制定されているところ、同法は、英米法におけるリミテッド・ライアビリティ・パートナーシップ(LLP)をモデルにしているとの指摘がされているが、同法3条1項の有限責任事業組合契約によって成立した組合(有限責任事業組合)も、「法人」とはされていない。

以上の諸点を総合すると、州LPS法がこれに準拠して組成されたLPSを法人とする旨を定めたものと解することはできない。

上記のとおり、州LPS法がこれに準拠して組成されたLPSを法人とする旨を定めたものと解することができない以上、州LPS法に準拠して組成された本件各LPSも、我が国の租税法上の法人であるとは認め難いというべきであるが、念のため、本件各LPSが、実質的に見て、我が国の租税法上の法人と同様に損益の帰属すべき主体として設立が認められたものといえるか否かについて検証する

前記前提事実、前記の州LPS法の概要並びに後掲各証拠及び弁論の全趣旨によれば、①州LPS法に準拠して組成されるLPSは、1名以上のジェネラル・パートナー及び1名以上のリミテッド・パートナーにより構成され〔101条(9)〕、州LPS法若しくはその他の法律又は当該LPSのパートナーシップ契約により付与された全ての権限及び特権並びにこれらに付随するあらゆる権限を保有し、これを行使できるとされているところ、そのうち、ジェネラル・パートナーの権限や責任等については、1999年改正前の州GPS法に準拠したパートナーシップのパートナーと同様、事業の運営・遂行に関与する平等の権利があり、パートナーシップの債務についての連帯責任を負うとされる一方で〔403条(a)、(b)〕、リミテッド・パートナーは、原則として、LPSの事業の経営管理に関与せず、LPSの債務を弁済する責任も負わないとされている〔303条(a)〕こと、②州LPS法の主眼は、契約における自由の原則及びパートナーシップ契約の執行可能性に最大限の効果を与えることとされ〔1101条(c)〕、1999年改正前の州GPS法が広く準用されている(1105条)こと、③LPSの損益に対して各パートナーが保有する持分をパートナーシップ持分(Partnership Interest)として認め〔101条(13)〕、LPSの損益は、パートナーシップ契約の規定に従い、パートナー並びにパートナーのクラス及びグループの間で割当てが行われる(shall be allocated)とされている(503条)ことが認められる。

そして、州LPS法に準拠して組成されるLPSのパートナーは、LPSの損益をパートナーに帰属させる方法について完全な契約上の自由を有するとされ、LPSの損益はそのパートナーシップ契約の定めに従い帰属する(なお、パートナーシップ契約が何も言及しない場合を除き、州LPS法は損益の帰属方法を特定しない。)と解されているところ(甲A全41参照)、本件各LPS契約は、いずれも、会計年度の利益及び損失は所定の割合で各パートナーに割り当てられるものとし、「本契約で別途定められていない限り、本パートナーシップの所得、収益、損失及び控除の全ての項目のパートナーシップ持分割合は、利益及び損失の分配持分と同じとする。」と定めている〔4.12条(a)〕。

また、前記前提事実のとおり、チェック・ザ・ボックス規則により、連邦課税上、一定のビジネス・エンティティとされるパートナーシップがコーポレーションとしての課税を選択した場合には、パートナーシップの事業から生じた損益がパートナーシップ自体に帰属することを選択したものと見ることも可能である一方、このような選択がない場合には、デフォルト・ルールとして、パートナーシップとしての課税(すなわち、パートナーシップの事業から生じた損益がパートナーに帰属することを前提とする課税)を選択したものとみなされており、本件各LPSも、連邦課税上、パートナーシップとしての課税(パートナーシップの事業から生じた損益がパートナーに帰属することを前提とする課税)を選択したものとみなされている。

なお、この点、戊意見書によれば、LPSの損益は、州LPS法503条に基づき、パートナーシップ契約書に定められた方法によりパートナー間で配分されるが、パートナーシップ内の損益配分(profit and loss allocation)は、パートナーシップ契約書に従って自動的に行われるものであって、資金の移転を伴うものではないとされ、さらに、米国の租税法上、現在のチェック・ザ・ボックス制度が導入される以前から、パートナーシップの事業活動により発生した損益が各パートナーの損益になるという私法上の原則に従って、パートナーシップ(又はLPS)が納税主体とされていなかったとの指摘もされているところである。

以上の点に加えて、本件各LPSの損益が本件各LPS自体に帰属することを明確に認めるに足りる法令の定めや証拠はないことに鑑みれば、本件各LPSの損益は、州LPS法に基づく本件各LPS契約上、総額(グロス)ベースでパートナーに直接帰属することが予定されているものと解するのが相当であり、本件各LPSが、デラウェア州法上、当然に損益の帰属主体となるとまで認めることはできない。

他方、上記説示の点に加えて、前記前提事実により認められる本件各LPS契約の目的や契約内容、前記ウ(エ)cで説示した州LPS法701条の解釈等をも併せ考慮すれば、州LPS法に準拠して組成されたLPSは、実質的に見ても、パートナー間の契約関係を本質として、その事業の損益をパートナーに直接帰属させることを目的とするものであると解することができる。

以上によれば、州LPS法の規定するLPSの成り立ち、組織、運営及び管理等の内容に着目して実質的に見ても、本件各LPSは、我が国の法人と同様に損益の帰属すべき主体(その構成員に直接その損益が帰属することが予定されない主体)として設立が認められたものということはできない。

ニューヨーク州LLC法に関する被告の主張について(ア) 被告は、本件各LPSの準拠法である州LPS法には、〈G〉判決が我が国の私法(租税法)上の法人に該当すると判断したLLCの準拠法であるニューヨーク州LLC法と同趣旨又は類似の規定があることから、本件各LPSが我が国の租税法上の法人に該当するといえる旨を主張する。

しかしながら、証拠(乙A全54、55)及び弁論の全趣旨によれば、そもそも、〈G〉判決は、前記(2)アで述べた判断基準とは異なる見解に基づき、ニューヨーク州LLC法に準拠して設立されたLLCが我が国の私法(租税法)上の法人に該当すると判断したものであって、その判断の対象となる準拠法も異なるものであることが認められ、かかる〈G〉判決の判断内容に依拠して、本件各LPSの法人該当性を判断することは相当ではない。

また、証拠(乙A全91)によれば、ニューヨーク州LLC法においては、①LLCが「separate legal entity」である旨規定する(203条)一方、LLCは、文脈上他の意味に解釈すべき場合を除いて、ニューヨーク州LLC法及びこの州の法律に基づいて設立され存続する、パートナーシップ又は信託以外の、当該事業の契約上の義務又はその他の債務に対して有限責任を持っている1名又は複数名からなる非会社組織(unincorporated organazation)であると規定されており〔101条(m)〕、「Limited Liability Company」又はその省略形の「L.L.C.」若しくは「LLC」という文言を含む名称を使用することを許されていること〔204条(a)、(e)〕、②設立発起人(設立するLLCの構成員である必要はない。)による基本定款の作成・提出を成立要件としていること(203条、207条、209条)、③構成員は、当該LLCの個別財産には一切権利を持たず(601条)、当該LLCのいかなる負債又は債務に対しても責任がないとされていること〔609条(a)〕、④LLCの現金又はその他の資産の分配金は、構成員の間でまた構成員の階級(もしあれば)間でオペレーティング契約に従って配分するものとした上(504条)、LLCは、当該分配の時点で、構成員持分を理由とする構成員に対する負債及び債権者の償還請求が当該LLCの特定財産に制限されている負債を除き、当該分配実施後の当該LLCの全負債が当該LLCの資産の公正市場価額を超える範囲では、構成員に分配を行ってはならないとされていること〔508条(a)〕、⑤構成員又はマネージャーによるLLCの運営や構成員会等の組織(401条~420条)に関し、基本定款に特別の定めがない限り、当該LLCを運営する権限はその構成員に与えられ〔401条(a)〕、当該LLCの業務の運営等に関する投票に際しては、オペレーティング契約に定めがある場合を除き、構成員の持分に比例して投票するものとされていること〔402条(a)〕、及び、オペレーティング契約に特段の定めがある場合を除いて、LLCは年1回構成員会を開くものとされ(403条)、また、基本定款に運営権を1名又は複数名のマネージャーに与えると規定されている場合には、構成員が年に1度当該LLCの1名又は複数名のマネージャーを任命又は選任するための投票をするものとし〔413条(a)〕、そのマネージャーがLLCの代理人となり〔412条(b)(2)〕、基本定款に運営権を1名又は複数名のマネージャーに与えると規定していない場合には、各構成員がLLCの事業上LLCの代理人になる旨規定していること〔412条(a)〕が認められる。

これらの規定に鑑みると、ニューヨーク州LLC法のLLCは、そもそもパートナーシップ以外の非会社組織とされた上、「Limited Liability Company」という「Company」と類似の名称の使用が許容されるものである上、州LPS法に準拠して組成されたLPSと比べて、その成り立ち、構成員の責任、組織運営等についても異なるものであるというべきであるから、両者の類似性を根拠とする被告の上記主張は、その前提自体が誤っており、これを採用することはできない。

以上の次第で、本件各LPSは、我が国の租税法上の法人には該当しないというべきである。

本件各LPSの租税法上の人格のない社団該当性についてア 租税法上の人格のない社団等については、民事実体法における権利能力のない社団と同義であると解されるから、ある団体(事業体)が租税法上の人格のない社団に該当するというためには、①団体としての組織を備え(要件①)、②多数決の原則が行われ(要件②)、③構成員の変更にもかかわらず団体そのものが存続し(要件③)、④その組織によって代表の方法、総会の運営、財産の管理その他団体としての主要な点が確定しているもの(要件④)でなければならないと解される(昭和39年最判参照)。

これを本件各LPSについて見るに、前記認定の州LPS法及び本件各LPS契約の内容等によれば、本件各LPSは、①本件各GPをジェネラル・パートナー、本件各LPをリミテッド・パートナーとして、本件各LPS契約に基づき組成されたLPSであること(本件各LPS契約前文及び1.1条)、②本件各LPSの管理及び運営に関する独占的権限は、本件各GPに付与され、本件各GPには、本件各LPSとしての業務執行及び組織運営に係る意思決定を行い、本件各LPSを代表して本件各売買契約を含む取引等を行う権限が与えられていること(本件各LPS契約2.1条)、③本件各LPS契約上、リミテッド・パートナーが本件各LPSの管理又は運営に参加し、その他の本件各LPSの意思決定につき関与することは予定されておらず(本件各LPS契約2.1条)、例外的にリミテッド・パートナーが本件各LPSの管理運営に参加できる場合等の定めは本件各LPS契約ではされていないこと、④本件各LPS契約中の本件各GPの解任(2.6条)及び本件各LPS契約の変更(10.2条)に関する規定も、ジェネラル・パートナーの解任及び契約の変更という極めて限定的かつ特別な場合に一定の割合のパートナー又はリミテッド・パートナーによる意思決定を認めているにすぎないことが認められる。

これらの点に鑑みると、本件各LPSは、その管理及び運営に関する独占的権限を有する本件各GPと、その解任権限を一定の条件の下に与えられた各リミテッド・パートナーで構成され、構成員の財産とは区別された独自の財産を有し、本件各LPS契約にはその管理の方法等や契約内容の多数決による変更に関する定めがあり、本件各LPS契約が定める限定された要件の下でパートナーの交代にもかかわらず存続する〔州LPS法704条、本件各LPS契約6.1条、6.2条、7.2条。

本件LPS契約(P)7.4条、本件LPS契約(C)7.5条〕ものではあるものの、団体として、構成員による意思決定のための内部組織を備えているとはいえないから、上記要件①の団体としての組織を備えていないといわなければならない。

また、団体としての組織を備えていない以上、本件各LPS契約の定めをもって、その組織によって代表の方法、総会の運営、財産の管理その他団体としての主要な点が確定しているということもできず、上記要件④も欠いているというべきである。

したがって、本件各LPSを租税法上の人格のない社団等であると認めることはできない。

名古屋高裁/平成25年1月24日判決(渡辺修明裁判長)/(棄却)(上告受理申立て)(納税者勝訴)

控訴人は、上記基準①(当該外国の法令の規定内容から、その準拠法である当該外国の法令によって法人とする旨を規定されていると認められるか否か)について、これを法人該当性の考慮要素の一つとすることはともかく、原則としてこれを満たさなければ我が国の租税法上の法人に該当しないとするのは、我が国の法人概念をゆがめる可能性があり、相当でない旨主張する。

すなわち、どのような団体にどのような権利義務を付与するかは、各国の立法政策の問題であり、法人と翻訳される外国の概念が我が国の法人の概念と同一であるとは限らないから、我が国で法人法定主義が定められているからといって、外国の事業体についても、その組成の準拠法である当該外国の法令によって法人とする旨規定されていることを法人該当性を判断するための第一の基準とするのは相当とはいえず、仮にこの基準によると、外国の法令の規定内容いかんによって、我が国の法人と同様の権利能力を有する事業体が法人として扱われず、逆に、我が国の法人の有する権利能力を有さない事業体を法人として扱うことになりかねず、公平の原則に反するし、法人法定主義が採用されていない法制下では、我が国の租税法上の法人として扱われる事業体がまったく存在しないこととなりかねず、極めて不合理な結果を招来するおそれがあるというのである。

しかし、租税法上は、法人、人格のない社団及び組合(任意組合)という事業体が規定されているところ、この各々について内国のものと外国のものがパラレルに規定されているという関係にある。すなわち、法人、人格のない社団及び組合という概念自体は、内国のものであろうと外国のものであろうと、共通かつ同一の概念であるべきであることが法令の規定上明らかであるといえる。

そして、我が国の法人については、人格のない社団及び組合との区別については法人法定主義が採用されており、内国法人であるか否かは形式的判断により判断されるのであるから、外国の法人についても、第一次的には、内国法人と同じく、準拠法上の法人格の有無という形式的判断により判断するのが論理的帰結である。

控訴人が主張するように、外国の法制度の多様性を理由に我が国の租税法の構造と異なる法人の解釈を採用することは、かえって我が国の法人の概念をゆがめる可能性があり、相当でない。

なお、仮に控訴人が主張するように、法人法定主義が採用されていない法制下の国で、その国の法律を準拠法とする事業体が法人格を準拠法上付与されないため我が国では法人として取り扱われないということがあったとしても、念のため上記基準②(当該外国の法令が規定する内容を踏まえて、当該事業体が我が国の法人と同様に損益の帰属すべき主体として設立が認められたものといえるかどうか)を用いて当該事業体が実質的にみて我が国の租税法上の法人と同様に損益の帰属すべき主体として設立が認められたものといえるか否かについて検証する上、さらにその事業体が最高裁昭和39年10月15日判決(民集18巻8号1671頁)が示した権利能力なき社団の4要件を満たす限りは、外国の人格のない社団として取り扱われることになると解されるのであるから、人格のない社団を法人とみなして課税するという我が国の租税法上課税上の不都合が起きることは考えられず、控訴人が主張するような極めて不合理な結果を招来するおそれはない。また、控訴人は、上記基準②について、租税法の規定や課税実務上の取扱い等を根拠として、法人該当性について、損益の帰属主体として設立が認められたものを法人とするといった基準を導き出すことはできないと主張する。

すなわち、法人税法は、法人を内国法人と外国法人に区分した上で、「法人税について、納税義務者、課税所得等の範囲、税額の計算の方法、申告、納付及び還付の手続並びにその納税義務の適正な履行を確保するため必要な事項を定めるもの」(法人税法1条)であるにすぎず、法人に損益が帰属することを前提として法人税が課されているからといって、上記基準②のように「損益の帰属すべき主体として設立が認められたもの」を法人とするとの趣旨を導くことはできないというのである。

つまり、損益は、一般に、私法上の権利義務に基づいて発生するものであるから、それが誰に帰属するかを判断するためには、前提として当該損益を生み出す私法上の権利義務が誰に帰属するかをみる必要があるところ、通常、取引に係る損益を構成する収入や支出は、当該取引に関する債権債務と表裏一体の関係にあるので、ある事業体と構成員との関係において、当該事業体が、その構成員と区別された独自の財産を有し、独立した権利義務の主体となるのであれば、その事業体に属する事業を営むことにより生じる利益や損失は、当然に当該事業体に帰属するから、あえて損益の帰属すべき主体として設立が認められたものといえるかどうかを基準として定立する必要はないし、むしろ、このような基準を定立することは、法人の概念を不当に狭めるものになり相当ではない。

また、任意組合が法人税の納税義務者とならないのは、組合財産はその構成員の共有(合有)であって、組合自身が権利義務の帰属主体とならないからであるし、実質所得者課税の原則は、課税物件の帰属について「名義と実体、形式と実質が一致しない場合」に問題になるものであるから、実質所得者課税の原則を定める各規定を根拠に、法人該当性の判断基準として上記基準②を導くことはできないというのである。しかし、上記基準②は、租税法が私法上の概念を特段の定義なく用いている場合には、租税法律主義(憲法84条)や法的安定性の確保の観点から、本来的に私法上の概念と同じ意義に解するのが相当であること(いわゆる借用概念)を大前提として、上記基準①をあくまでも基本とすることとした上で、諸外国の法制・法体系が様々であることを考慮して、さらに上記(原判決引用)のような法人、法人格のない社団及び任意組合等に係る課税関係の分析・観察から、租税法律主義の要請に応えるためにより的確に法人の意義を認識できるよう導き出されたものなのであるから、控訴人の上記批判は当たらない。

したがって、原判決は「租税法が私法上の概念を特段の定義なく用いている場合には、租税法律主義や法的安定性の確保の観点から、本来的に私法上の概念と同じ意義に解するのが相当である」と判示しながら、そこで示した基準は、私法上の法人の概念である「自然人以外のもので、権利義務の主体となることのできるもの」という概念から離れて、独自に法人の概念を規定した上で定立しているものであり相当でないとの控訴人の批判も当を得ないものである。

なお、控訴人は、上記控訴人主張に係る基準①ないし③について、「自然人以外のもので、権利義務の主体となることのできるもの」という私法上の法人の概念の意義から導き出されたもので、租税法上も私法上の概念と同義と解すべきであるという借用概念の考え方と整合する上、ある事業体が上記基準①ないし③を満たし、我が国の法人と同様の権利義務の帰属主体であるということになれば、当該事業体は、通常、損益ないし所得の帰属主体となり、法人税の課税対象となる属性を有するといえるから、判断基準としても必要かつ十分なものであると主張する。

しかし、法人に該当しないことが明らかな任意組合又は人格のない社団(権利能力なき社団)についても上記基準①ないし③を満たすことからすると、上記基準①ないし③は、法人と法人ではない団体(事業体)とを区別する基準としては機能し得ないものである。

すなわち、例えば任意組合についてみると、民法668条、676条、677条等の趣旨によれば、組合財産は、特定の目的(組合の事業経営)のために各組合員個人の他の財産(私有財産)と離れて別に一団を成して存する特別財産(目的財産)であり、その結果、この目的の範囲においては、ある程度の独立性を有し、組合員の私有財産と混同されることはないと解される{大審院昭和11年2月25日判決〔昭和9年(オ)第3066号・民集15巻4号281頁〕等}し、任意組合に権利義務を生じさせる法律行為の名義として任意組合自体や任意組合代表者名義を用いることが許容されており{厳格な要式性が求められている手形行為につき大審院大正14年5月12日判決〔大正13年(オ)第1109号・民集4巻256頁〕等}、任意組合であっても民事訴訟法29条により訴訟上の当事者能力を認めることができると解されている{最高裁第三小法廷昭和37年12月18日判決〔昭和34年(オ)第130号・民集16巻12号2422頁〕等}のである。

また、我が国の私法上の法人であれば、我が国の租税法上損益の帰属主体となることが予定されているといえるが、権利義務の主体として取引行為を行い、財産及び債権債務の帰属主体となる存在であるからといって、必ずしも損益の帰属主体となるとは限らないことについては、匿名組合(商法535条ないし542条)や問屋(同法551条ないし558条)等の例を見ても明らかであるから、外国の法令に準拠して組成された事業体が、その外国法制の下で、上記要件を備えているとしても、当然に損益主体となるとは限らないのであり、仮に当該事業体が上記基準①ないし③を満たしたとしても我が国の法人と同様の事業体ということはできず、上記基準①ないし③は判断基準として相当ではない。

控訴人は、日米租税条約3条1項(f)は、「法人」(company)とは、「法人格を有する団体」(any body corporate)又は「租税に関し法人格を有する団体として取り扱われる団体」(any entity that is treated as a body corporated for tax purposes)をいうと規定するところ、この規定については、「あるエンティティが両締結国で同様に『課税上法人格を有する団体として取り扱われるエンティティ』である場合には、条約の特典を享受する資格について差異が生じないので相互主義の精神からみても問題はないが、一方の締結国はこのエンティティを『課税上法人格を有する団体』として取り扱い、他方の締結国はこのエンティティを『課税上法人格を有する団体』として取り扱わない場合には、条約上の法人になるのかどうかという問題を残し、相互主義の観点から条約の特典を享受する資格が両締結国間で異なるという実質的に不平等な取決めになるおそれがある。

これは、法人について国際的に共通の概念が確立されず、条約上の定義が一種の不確定概念とされたまま国内法への委任が行われていることから生ずる問題である」が、このように、「法人」の意義については、国際的に共通の概念が確立されていないのであるから、日米租税条約中の「company」が「法人」、「partnership」が「組合」と翻訳され、同条約においては「法人以外の団体」に「partnership」を含むとされているとしても、そのことと米国の「partnership」の中に我が国の法人に該当するものがあると解することとは、矛盾するものではない旨主張する。

しかし、上記(原判決引用)のとおり、一般に、租税条約は、各締結国の租税法規やその前提となる私法上の法制度が異なることを考慮した上で、各締結国の公用語によりそれぞれ正文が作成されるものであり、租税条約の正文で同一概念を指すものとして用いられた各締結国の公用語による概念は、特段の事情がない限り、同義であると解するのが相当であり、日米租税条約において米国の「partnership」という概念が我が国における租税法上の「法人」には含まれないことはその文言の対応関係から明らかなのであって、上記特段の事情の存在もうかがわれないのであるから、控訴人の上記主張は当たらない。

また、控訴人は、民法36条1項(現民法35条1項)は、「外国法人は、国、国の行政区画及び商事会社を除き、その成立を認許しない。

ただし、法律又は条約の規定により認許された外国法人は、この限りでない。」と規定しているところ、同項による「認許」とは、「外国法人が我が国において活動する場合、その活動より生じる権利義務に関して、その外国法人に権利義務の主体たること、すなわち、法人格を認めることであると解され」ており、日本国とアメリカ合衆国との間の友好通商航海条約(昭和28年条約第27号)22条3項は、「この条約において「会社」(英文では「companies」)とは、有限責任のものであるかどうかを問わず、また、金銭的利益を目的とするものであるかどうかを問わず、社団法人(「corporations」)、組合(「partnerships」)、会社(「companies」)その他の団体(「other associations」)をいう。

いずれかの一方の締約国の領域内で関係法令に基づいて成立した会社(「companies」)は、当該締約国の会社(「companies」)と認められ、且つ、その法律上の地位を他方の締約国の領域内で認められる。」と規定しており、「partnerships」も「companies」に含まれるものとされている旨主張する。

しかし、民法36条の「認許」は、外国法人が、その設立準拠法上法人格を有することを前提に、係る外国法人の法人格を我が国で承認することを意味するものであるから、「条約による認許」が、設立準拠法上法人格を認められていない事業体を外国法人として認許するものではない。

また、上記友好通商航海条約は、「相互に有利な通商関係を助長し、相互に有益な投資を促進」する目的で、最恵国待遇、内国民待遇の原則を基礎として締結されたものであって(同条約前文)、そのため同条約上の「会社」(companies)は「国民」(nationals)と一対となる概念として位置付けられ、法人格の有無を問わずに自然人以外の事業体一般を広く包摂しているものと解されるから、同条約22条3項後段の規定は、「社団法人」(「corporations」)は社団法人として、「組合」(「partnerships」)は組合として認められ、その法律上の地位を認められることを述べているに過ぎず、設立準拠法上法人格を認められていない「組合」(「partnerships」)が同項の規定によって外国法人として認許されるとするものではないから、控訴人の上記主張は当たらない。

さらに、控訴人は、本件各LPS同様デラウェア州法を準拠法として組成されたリミテッド・パートナーシップである〈M〉は、外国法人(外国会社)として登記されている(乙A全103の1、2)が、これは、無限責任社員と有限責任社員とで構成され、かつ、その営む事業の種類が限定されない州LPS法に基づき設立されたリミテッド・パートナーシップは、旧商法上の合資会社に最も類似すると認められることから、会社法の外国会社に該当し得るものであるとして、我が国において認許される外国法人に含まれるからであると主張する。

しかし、会社法上の「外国会社」については、設立準拠法上法人格が認められない団体をも含む点で民法上の「外国会社」よりも広い概念であると解されるから、上記主張は失当であり、結局、上記認定が左右されるものではない。

控訴人は、「いかなる持分も所有しない」(州LPS法701条)との文言を上記(原判決引用)のように限定して解釈することには無理があり、本件各LPSは、現にその名義で売買契約を締結して本件各建物を取得し、本件各建物の所有者として登録されているのであるから、財産の所有に関して、本件各LPSが任意組合の持ち得ない権利能力を有していることは明らかである旨、また、モリス回答書は、州LPS法701条は強行規定であって、個別のLPS契約により同条を修正することはできないという見解を示した上で、パートナー間の対内的関係に限ってパートナーがLPS財産に固有の権利を有することに意味がある場合といった極めて限定的な条件の下では、パートナー間の合意が有効とされる可能性もあるだろうという推測を述べつつ、現実にはそのような取扱いをすることに意味はないとしているもので、特定のLPS財産に対してパートナーに特定の持分を認める余地があると述べたものではない旨主張する。

しかし、控訴人は、本件各LPSが独立した所有権の帰属主体となることを強調するが、本件各LPSの準拠法である州LPS法は、イギリス法を継承し受容した結果、コモン・ロー上の権原(legal title)とエクイティ上の権原(equitable title)の2つの概念を有し、州LPS法において両者が併存しているとされているところ、控訴人の上記主張はこのことを無視している点で失当であるといわざるを得ない。

コモン・ロー上の権原を州LPS法の701条に従ってLPSに帰属させることと、本件LPS契約の4.5条によりパートナー間でエクイティ上の権原を持分割合に応じて認識することとは、何ら矛盾するものではない〔アレン教授第2意見書(甲A全124)、ラムザイヤー教授第2意見書(甲A全151)参照〕。

本件各LPSは、州LPS法の701条に従い、第三者との関係において、コモン・ロー上の権原がLPSに帰属するとされている一方で、本件LPS契約の4.5条により、パートナー相互間では、エクイティ上の権原が合有的に共同所有されていると解されるのである。

したがって、本件各LPSは、対外的には一定の範囲内で構成員とは別個に権利を取得したり義務を負担したりするような法的取扱いが認められるが、他方、特定のLPS財産について、パートナーが合法的な共同所有者になる余地を残している点で、我が国の私法(租税法)上の法人とは異なる法律効果が許容されており、我が国の私法(租税法)上の「法人」と同義であるということはできない。

また、控訴人は、州LPS法201条(a)は、リミテッド・パートナーシップを設立するためにはリミテッド・パートナーシップ証明書に所定の事項を記載して州務長官登録局に登録するものとすると定め、同条(b)は、「リミテッド・パートナーシップは、リミテッド・パートナーシップ証明書が最初に州務長官登録局に登録された時点、あるいはリミテッド・パートナーシップ証明書に記載された(当該登録後の)日付にて設立されるものとし、いずれの場合においても、本項の要件を完全に満たすものでなければならない。

本章に基づき組織されたリミテッド・パートナーシップは、独立した法的主体となり、その独立した法的主体としての地位はリミテッド・パートナーシップ証明書のリミテッド・パートナーシップによる解除まで継続する。」と規定しており(乙A全25)、州LPS法201条に規定するリミテッド・パートナーシップ証明書を州務長官登録局に登録することは、我が国で会社の設立登記が成立要件とされ(会社法49条、579条)、その他の法人においても一般に設立登記が成立要件とされているのと同様に、パートナーシップがリミテッド・パートナーシップとして認められるための要件、すなわち成立要件と解される。

そして、本件各LPSが契約のみによって成立するものではなく、州LPS法の規定に従って公的機関に登録することによって初めて成立するものであることは、州LPS法によって構成員と別個の独立した法的地位、すなわち我が国でいう法人格を付与する旨が規定されていることを支える根拠の一つである旨主張する。しかし、LPS証明書が提出されたのみでリミテッド・パートナーシップ契約が締結されていないときには、リミテッド・パートナーシップは組成されないとされる(甲A全23、乙A全75)一方、リミテッド・パートナーシップ契約が締結されていれば、LPS証明書が提出されていなくても、契約当事者間はもとより、対第三者との関係においても、リミテッドパートナーシップの存在は認められると解されている。

LPS証明書の提出がリミテッド・パートナーシップの組成に必須の要件ではないことは明らかというべきであるから、控訴人の上記主張は当たらない。

控訴人は、ラムザイヤー意見書(甲A全123)のパートナーシップ内の損益配分がパートナーシップ契約に従って自動的に行われるという部分は、損益の配分方法を述べているにすぎないとみるべきであって、損益が事業体に一旦帰属した上で構成員に割り当てられることと何ら矛盾するものではないし、チェック・ザ・ボックス制度において選択がない場合は構成員課税とするという意味で構成員課税の方が原則的形態とされているとしても、このことをもって、損益が構成員に直接帰属することが私法上の原則であると認める根拠とするのは論理に飛躍がある旨主張する。

しかし、米国において、法人と類似性を有する事業体は「団体」として事業体課税に服するといういわゆる「法人類似性基準」から法人類似性を判断する基準であるキントナー規則(1960年)を経て1997年にチェック・ザ・ボックス制度ができるまで、私法上、パートナーシップの事業により生じた損益が各パートナーに直接帰属するという原則自体が変更されたことは一度もなく、損益が構成員に直接帰属することは私法上の原則であると解されているのであるから、控訴人の上記主張は当たらない〔ラムザイヤー教授第2意見書(甲A全151)参照。〕」

控訴人は、そもそも、私法上、取引から生ずる損益は、基本的に当該取引の当事者、すなわち当該取引に係る権利義務の主体となる者に帰属するのであって、本件各LPS契約の条項、すなわち各パートナーの合意によっても、権利義務の主体である本件各LPSに損益が法的に一旦帰属しなかったことにすることはできず、パートナーは、本件各LPSに一旦帰属した損益を契約に基づく割合と方法により分配を受けるにすぎないというべきであり、本件各LPS契約における損益の割当てに関する条項は、この本件各LPSに帰属した損益の割当て(配分)を定めたものと解するほかないのであって、配分方法が各パートナーの合意(契約)により定められている以上、個別の具体的な配分時に機関決定がないとしても何ら不合理なものではないし、その意味で損益の配分が「自動的」に行われるとしても、それは上記の合意に基づくものであり、当該損益が本件各LPSに一旦帰属することを否定する根拠にはならない旨主張する。

しかし、我が国の有限責任事業組合においても、当事者間の損益分配を合意により自由に定められるものとされており(有限責任事業組合契約に関する法律33条、同法施行規則36条)、権利義務主体である組合の構成員について損益分配の割合をゼロとすれば、その損益帰属主体性を否定する取扱いも可能であるとされているように、権利義務の帰属と損益の帰属とは論理的には別の概念であって、両者の帰属主体にずれが生じることは当然あり得ることであるから、控訴人の上記主張は当を得ないものである。

控訴人がその主張を裏付けるものとして提出するゲーゲン教授の鑑定意見書の「リミテッド・パートナーシップが得た所得は、その出資者に分配されるまではリミテッド・パートナーシップに帰属する。リミテッド・パートナーシップに拠出された資産及びリミテッド・パートナーシップが購入した資産は、その出資者に分配されるまではリミテッド・パートナーシップに帰属する。」という記述にいう「所得」については、「現金を持っていること」の意に解するのが相当であり、上記認定判断を左右するものではない〔ラムザイヤー教授第2意見書(甲A全151参照)〕。

結局、米国の私法上、パートナーシップは、権利義務能力や訴訟当事者能力の存在が認められた以後においても、構成員間の契約に基づいて組成される「集合体」としての本質が損なわれることはなく、その損益が直接構成員に帰属するとの扱いも一貫して維持されているのであるから、パートナーシップである本件各LPSにおいても、州LPS法及び本件LPS契約に照らし、損益がLPSに一旦帰属すると考えるべき理由はなく、上記認定判断(原判決引用)は何ら左右されない。

なお、控訴人は、昭和39年最判及びその後の判例等を検討すると、上記(原判決引用)の4要件は、すべて独立して厳格に満たされることが要求されるものではなく、むしろ社団性認定のための指標であり、各要件相互の関係で柔軟に解釈され得るものと解されるところ、上記(原判決引用)の諸要素を総合すると、本件各LPSは構成員と独立した団体としての実質を有しており、人格のない社団の4要件を満たすと認めるに十分である旨主張するが、本件各LPSについては上記(原判決引用)のとおり、人格のない社団として認めるにつき重要な要素を複数欠いており、人格のない社団として認められるものではないから、控訴人の上記主張は当たらない。」

「 控訴人は、本件各LPSは、仮に構成員課税の対象となる事業体であるとしても、その財産が構成員の共有とならず、当該財産に係る権利義務が構成員に帰属しない点で、民法上の任意組合を原型とする事業体とは異なるから、その事業から生じる所得について直ちに任意組合と同様の取扱いをすることは許されず、その所得の性質は、構成員ごとに個別具体的な事実関係に照らして判断されるべきものである。

そして、被控訴人ら投資家は、本件各建物について貸主となり得る権利・権原を有しておらず、本件各建物を貸し付けているという実態は認められないことからすると、本件各LPSから被控訴人ら投資家に割り当てられる損益は、出資ないし投資の対価の性質を有するものとして雑所得に該当するものであるから、本件各損失は、被控訴人ら投資家の不動産所得の計算上生じた損失に該当せず、他の所得と通算することはできないものである旨主張する。

しかし、構成員課税とは、我が国の法人税法上納税義務のない事業体における損益が直接構成員に帰属することの帰結としての課税であるから、法令に別段の定めがない限り、事業体の事業活動から生じる損益に係る所得の認識時期、所得区分、所得金額の計算等については、その所得の起因となる損益(構成員に直接帰属している損益)を生じさせた当該事業体の事業活動の内容及び性質に基づいて決定されるべきである。

なぜなら、平成17年度税制改正で創設された措置法41条の4の2の規定は、任意組合及び投資事業有限責任組合、並びに外国におけるこれらに類する事業体(同条2項1号)、すなわち構成員課税が行われる場合の規律として、特定組合員のうち重要業務の執行の決定に関与等しない者や特定受益者が事業体が営む事業から生じる不動産所得を有する場合において、一定の不動産所得の損失の金額については、これを生じなかったものとみなす規定であるところ、この規定は、かかる規定が存在しないとした場合には、構成員について「事業体が営む事業から生じる不動産所得を有する」こととされるのが所得税法上の取扱いであることを前提として立法されたものであることが明らかであるからである。

つまり、同条は、不動産事業を含む、事業体の事業活動に係る損益により生じた所得が、その内容に対応した所得分類のまま構成員に直接帰属することを前提として、事業への関与に乏しい構成員について不動産所得の金額の計算上生じた損失を他の所得の金額と通算すること(所得税法69条1項)を否定する別段の定めなのであり、このような規定の存在は、所得税法自体が、事業体(任意組合に限定されない、法人課税をなし得ない事業体一般を指す。)による事業から生じた所得について構成員課税を行う場合には、所得区分等について完全なパススルー課税がなされるべきこと(つまり、構成員に不動産所得の金額の計算上損失が生じること)を示しているのである。

この理を明確化して納税者の予測可能性を高めるために、法人にも人格のない社団にも該当しない事業体の典型例である任意組合に関しては、本件組合通達が定められている(甲A全144)。

本件組合通達の36・37共-19は、「任意組合等の組合員の当該任意組合等において営まれる事業(括弧内略)に係る利益の額又は損失の額は、当該任意組合等の利益の額又は損失のうち分配割合に応じて利益の分配を受けるべき金額又は損失を負担すべき金額とする。」などと規定しているが、これは上記の論理的な帰結を定めたものであると解することができる。

また、本件組合通達の36・37共-20は、課税上の便宜のために、所得の認識時期、所得の金額計算について簡易な計算方法を認めるものであるが、ここでも、所得の種類については、簡易な計算方法の場合であっても任意組合自身の事業活動の性質に従うという考え方が維持されている。

これら本件組合通達の内容は、構成員課税が、事業体に損益が帰属するのではなく構成員に直接損益が帰属する場合の取扱いであることを前提とした解釈を示しているということができる。

〔中里教授第2意見書(甲A全153)参照〕以上からすれば、外国の事業体が法人又は人格のない社団に該当しない場合、法令に別段の定めがない限り、事業体を構成する個々の構成員に完全なパススルー課税がされるのが原則であることは、我が国租税法の明文上明らかというべきである。

なお、控訴人は、本件各LPSにおいて、リミテッド・パートナーは本件各LPSの特有財産である本件各建物に持分を有していない上、本件各不動産賃貸事業における一切の権原は本件各GPのみが有しており、リミテッド・パートナーは、不動産賃貸事業の経営に何ら参画しておらず、本件各GPとともに不動産賃貸事業を営んでいるという実態はないのであるから、リミテッド・パートナーが本件各LPSから割り当てられる利益又は損失は、匿名組合契約に基づいて匿名組合員に分配される損益と同様に、出資・投資の対価の性質を有するというべきであり、この点からも、被控訴人ら投資家が本件各LPSから割り当てられる損益に係る所得は不動産所得に該当せず、雑所得に該当するというべきである旨主張する。

しかし、匿名組合は、「組合」の名称こそあるが、あくまで匿名組合員と営業者との間の内部的な関係であって、匿名組合員と営業者とが、それぞれから独立した存在である新たな事業体を組成してその事業を行うものではない。本件各LPSは匿名組合であるとは認められないから、本件匿名組合通達(所得税基本通達36・37共-21)は上記法令の別段の定めには当たらず、控訴人の上記主張は失当である。

また、控訴人は、本件LPS(C)に投資していた者のうちの相当数が、本件各LPS契約の契約期間中に投資対象建物のキャピタルゲインを事実上放棄する契約を締結していることも、被控訴人ら投資家に所有者として本件各建物を第三者に貸し付けているという実体がなかったことを示している旨主張するが、本件不動産投資事業(C)が、キャピタルゲインの獲得を目的とするものであり、被控訴人らが同事業に参加した時点において通常の不動産投資事業であったことは、その契約内容からみて明らかであり、このことは、後に本件オプション契約が締結されたことによって変容するものではないから、上記認定判断は何ら左右されない。

不動産所得の金額は、総収入金額から必要経費を控除して計算される(所得税法26条2項)ところ、同法37条1項は、「その年分の不動産所得の金額、事業所得の金額又は雑所得の金額(略)の計算上必要経費に算入すべき金額は、別段の定めがあるものを除き、これらの所得の総収入金額に係る売上原価その他当該総収入金額を得るため直接に要した費用の額及びその年における販売費、一般管理費その他これらの所得を生ずべき業務について生じた費用(償却費以外の費用でその年において債務の確定しないものを除く。)の額とする。」と規定している。

また、同法69条1項は、「総所得金額、退職所得金額又は山林所得金額を計算する場合において、不動産所得の金額、事業所得の金額、山林所得の金額又は譲渡所得の金額の計算上生じた損失の金額があるときは、政令で定める順序により、これを他の各種所得の金額から控除する。」と規定している。

控訴人は、所得税法は、純資産増加説を採用しており、すべての個人の純資産の増加をもたらすものはその担税力を増加させるものとして包括的に所得概念を捉えているから、純資産の減少により担税力の減殺要因となる所得を生ずるのに直接かつ通常必要とされる経費(確定的金銭の支出もしくは物の給付)を必要経費として課税所得の計算上控除することとしたものといえるとして、無限責任を負う構成員と有限責任を負う構成員が存在する事業体の場合、有限責任の構成員について無制限に必要経費を計上することは認められず、当該構成員に割り当てられた損失のうち、当該構成員の投下資本(出資額)を超える部分については、当該構成員の各種所得の金額の計算上収入から控除される必要経費に該当しない旨主張する。

しかし、上記所得税法の規定によれば、不動産所得の必要経費については、「別段の定め」がない限り、減価償却費も支払利子も必要な費用としてその全額が必要経費となるものとされていること、また、不動産所得の金額の計算上生じた損失の金額が、給与所得や事業所得の金額と通算可能であることは、条文上明らかである。

租税法律主義、課税要件明確主義が妥当する租税法においては、所得計算の原則と例外は明確に定められなければならず、特に、法令が明文で「別段の定め」を要求している場合、あるいは、法令が個別に除外規定を置いて例外を設けている場合には、その反対解釈として、解釈によってこれらが規定されたのと同じ結論を導くことはできないと解すべきである。

上記所得税法37条1項の「別段の定め」あるいは同法69条1項に対する除外規定なくして、控訴人が主張するように有限責任であることを根拠として、所得税法の明文に反して出資額を限度とする取扱いをすることはできないから、控訴人の上記主張は理由がない。

控訴人は、有限責任の構成員について無制限に必要経費を計上することは認められないという考え方は、国税庁長官が発出した平成10年10月21日付け課審4-20ほかによる「中小企業等投資事業有限責任組合契約に係る税務上の取扱いについて」と題する通達(平成10年通達。乙A全105)において、中小企業等投資事業有限責任組合契約に関する法律(平成10年法律第90号)に基づく組合が、基本的には民法上の任意組合と法的性質を同じくしつつも、無限責任組合員からなる民法上の任意組合とは異なり、無限責任組合員と有限責任組合員からなる組合であることを考慮して、「当該組合の収入金額、支出金額、資産、負債等をその分配割合に応じて各組合員のこれらの金額として計算する方法」の場合(グロスで分配される場合)、有限責任組合員については、「負債については分配割合に応じた額から有限責任組合員が負担しない部分(出資の額を超えた損失分)を控除した額を計上する」とされており、有限責任組合員については出資の額を限度として負債(及びこれに対応する損失)額の計上が認められ、無制限に必要経費を計上することはできないこととされていることに明らかにされている旨主張する。

しかし、租税法律主義、課税要件明確主義からすれば、通達をもって上記「別段の定め」に当たると解することはできないのであり、上記通達は、未公開企業への株式投資等限られた投資活動しかできなかった中小企業等投資事業有限責任組合が、平成16年の法改正によって初めて金銭債権の保有や金銭の貸付が可能になり、これに付随して不動産の売買、賃貸借又はその媒介等が可能になったことから、中小企業庁からの照会に応えた個別通達であるところ、仮に同通達が違法なものではないとみるとしても、中小企業等投資事業有限責任組合の有限責任組合員についての極めて限定されたものであると解するのが相当である同通達をもって上記控訴人が主張するような考え方が明らかにされたものとみることはできない。〔中里教授第2意見書(甲A全153)参照〕

なお、平成17年度税制改正において、所得税法37条1項に対する「別段の定め」である有限責任事業組合の事業に係る組合員の事業所得等の所得計算の特例(措置法27条の2)、及び、同法69条1項の除外規定である特定組合員の不動産所得に係る損益通算等の特例(措置法41条の4の2)の2つの規定(本件各損失利用制限規定)が創設されたこと(甲A全16、146、147)は、上記アを裏付けるものであるし、同改正の立案担当者による解説(甲A全147)に平成10年通達についての言及が全くないことは上記イを裏付けるものであるということができる。〔中里教授第2意見書(甲A全153)参照〕

控訴人は、措置法41条の4の2は、専ら組合員の組合事業への関与の度合いに着目し、不動産所得を生ずべき任意組合等の事業に係る個人の組合員の組合損失を対象として、組合事業への関与の度合いが低い組合員については、出資の額を超える部分の損失のみならず、その出資の範囲内において負担する損失も含めて、これをないものとみなす措置を定めたものであり、有限責任の構成員についてその負担する責任(出資)の範囲を超えた部分を必要経費へ算入することは認められないという、所得税法の解釈から当然に認められる取扱いを前提としてもなお、当時顕在化していた「いわゆる航空機リースに関する任意組合の事業をはじめ、組合の事業から生ずる損失を利用して節税を図る動き」を防止するためには、無限責任を負う任意組合の組合員も含め、組合事業への関与の度合いが低い組合員については、当該特定組合員の出資の額を含めて損失をないものとみなす必要があるという政策的判断がされたことから設けられた規定であり、また、措置法27条の2は、それまで我が国には存在しなかった「組合員全員に有限責任制を付与し、経営(業務執行)への全員参加による共同事業性を確保するとともに、柔軟な損益分配を認める等の措置を講じる有限責任事業組合(いわゆる日本版LLP)制度」が創設されたことから、これに伴う「税制面の対応として」、平成17年度税制改正において、「適正な課税関係の構築の観点から新たに設けられた規定であり、いわゆる構成員課税とされる事業体において、有限責任の構成員と無限責任の構成員がいる場合には、有限責任の構成員が負担する責任(出資)の範囲を超えた損失は、無限責任の構成員が負担することとなるので、所得税法の解釈として、組合事業上の損失のうち出資の額を超えない部分のみが、当該有限責任組合員の所得の計算上、必要経費として認められることになるが、有限責任事業組合の場合は、構成員課税を適用しつつ、組合員の全員が有限責任とされていることから、組合員全員の出資を超えた損失が生じた場合における各組合員の必要経費への算入額や必要経費に算入されなかった組合損失額の翌年度以降の繰越し計算(調整出資金額の計算)などを具体的に明らかにする必要があったためこれらの点を措置したものであるから、上記アの控訴人の主張と何ら齟齬しない旨主張する。

しかし、上記所得税法37条1項の「別段の定め」あるいは同法69条1項に対する除外規定なくして、控訴人が主張するように有限責任であることを根拠として所得税法の明文に反する取扱いをすることはできないことは、上記アに述べたとおりであるから、控訴人の上記主張は当を得ないものである。

控訴人が引用する最高裁判所第二小法廷平成24年1月13日判決は、本件とは事案を異にするものであって、控訴人の主張は採用できない。

以上のとおりであるから、結局、無限責任を負う構成員と有限責任を負う構成員が存在する事業体の場合、有限責任の構成員について無制限に必要経費を計上することは認められず、当該構成員に割り当てられた損失のうち、当該構成員の投下資本(出資額)を超える部分については、当該構成員の各種所得の金額の計算上収入から控除される必要経費に該当しない旨の控訴人の主張は理由がなく、被控訴人らについて有限責任であることを理由に必要経費に算入すべき金額が制限される理由はない。

したがって、本件各建物に係る収入金額及び必要経費として計上することのできる数額は、被控訴人らそれぞれが確定申告、修正申告又は更正の請求をした額である〔上記「税額等に関する当事者の主張」(原判決引用)〕。」

以上によれば、AないしF各事件に対する原判決の判断は相当であり、本件控訴及び附帯控訴は理由がないから、これらをいずれも棄却することとして、主文のとおり判決する。

最高裁/平成27年7月17日判決(千葉勝美裁判長)/(一部破棄自判、一部破棄差戻し)

原審の上記判断は是認することができない。その理由は、次のとおりである。

本件においては、本件各LPSが行う本件各不動産賃貸事業により生じた所得が本件各LPS又は本件出資者らのいずれに帰属するかが争われているところ、複数の者が出資をすることにより構成された組織体が事業を行う場合において、その事業により生じた利益又は損失は、別異に解すべき特段の事情がない限り、当該組織体が我が国の租税法上の法人に該当するときは当該組織体に帰属するものとして課税上取り扱われる一方で、当該組織体が我が国の租税法上の法人に該当しないときはその構成員に帰属するものとして課税上取り扱われることになるから、本件における上記の所得の帰属を判断するに当たっては、本件各LPSが所得税法2条1項7号及び法人税法2条4号(以下「所得税法2条1項7号等」という。)に共通の概念として定められている外国法人として我が国の租税法上の法人に該当するか否かが問題となる。

我が国の租税法は組織体のうちその構成員とは別個に租税債務を負担させることが相当であると認められるものを納税義務者としてその所得に課税するものとしているところ、ある組織体が法人として納税義務者に該当するか否かの問題は我が国の課税権が及ぶ範囲を決する問題であることや、所得税法2条1項7号等が法人に係る諸外国の立法政策の相違を踏まえた上で外国法人につき「内国法人以外の法人」とのみ定義するにとどめていることなどを併せ考慮すると、我が国の租税法は、外国法に基づいて設立された組織体のうち内国法人に相当するものとしてその構成員とは別個に租税債務を負担させることが相当であると認められるものを外国法人と定め、これを内国法人等とともに自然人以外の納税義務者の一類型としているものと解される。

このような組織体の納税義務に係る制度の仕組みに照らすと、外国法に基づいて設立された組織体が所得税法2条1項7号等に定める外国法人に該当するか否かは、当該組織体が日本法上の法人との対比において我が国の租税法上の納税義務者としての適格性を基礎付ける属性を備えているか否かとの観点から判断することが予定されているものということができる。

そして、我が国においては、ある組織体が権利義務の帰属主体とされることが法人の最も本質的な属性であり、そのような属性を有することは我が国の租税法において法人が独立して事業を行い得るものとしてその構成員とは別個に納税義務者とされていることの主たる根拠であると考えられる上、納税義務者とされる者の範囲は客観的に明確な基準により決せられるべきであること等を考慮すると、外国法に基づいて設立された組織体が所得税法2条1項7号等に定める外国法人に該当するか否かについては、上記の属性の有無に即して、当該組織体が権利義務の帰属主体とされているか否かを基準として判断することが相当であると解される。

その一方で、諸外国の多くにおいても、その制度の内容の詳細には相違があるにせよ、一定の範囲の組織体にその構成員とは別個の人格を承認し、これを権利義務の帰属主体とするという我が国の法人制度と同様の機能を有する制度が存在することや、国際的な法制の調和の要請等を踏まえると、外国法に基づいて設立された組織体につき、設立根拠法令の規定の文言や法制の仕組みから、日本法上の法人に相当する法的地位が付与されていること又は付与されていないことが疑義のない程度に明白である場合には、そのことをもって当該組織体が所得税法2条1項7号等に定める外国法人に該当する旨又は該当しない旨の判断をすることが相当であると解される。

以上に鑑みると、外国法に基づいて設立された組織体が所得税法2条1項7号等に定める外国法人に該当するか否かを判断するに当たっては、まず、より客観的かつ一義的な判定が可能である後者の観点として、①当該組織体に係る設立根拠法令の規定の文言や法制の仕組みから、当該組織体が当該外国の法令において日本法上の法人に相当する法的地位を付与されていること又は付与されていないことが疑義のない程度に明白であるか否かを検討することとなり、これができない場合には、次に、当該組織体の属性に係る前者の観点として、②当該組織体が権利義務の帰属主体であると認められるか否かを検討して判断すべきものであり、具体的には、当該組織体の設立根拠法令の規定の内容や趣旨等から、当該組織体が自ら法律行為の当事者となることができ、かつ、その法律効果が当該組織体に帰属すると認められるか否かという点を検討することとなるものと解される。

これを本件についてみるに、州LPS法は、同法に基づいて設立されるリミテッド・パートナーシップがその設立により「separate legalentity」となるものと定めているところ〔201条(b)項〕、デラウェア州法を含む米国の法令において「legal entity」が日本法上の法人に相当する法的地位を指すものであるか否かは明確でなく、また、「separate legal entity」であるとされる組織体が日本法上の法人に相当する法的地位を有すると評価することができるか否かについても明確ではないといわざるを得ない。

そして、デラウェア州一般会社法(General Corporation Law of the Stateof Delaware)における株式会社(corporation)については、「a body corporate」という文言が用いられ(同法106条)、「separate legal entity」との文言は用いられていないことなども併せ考慮すると、上記のとおり州LPS法において同法に基づいて設立されるリミテッド・パートナーシップが「separate legal entity」となるものと定められていることをもって、本件各LPSに日本法上の法人に相当する法的地位が付与されているか否かを疑義のない程度に明白であるとすることは困難であり、州LPS法や関連法令の他の規定の文言等を参照しても本件各LPSがデラウェア州法において日本法上の法人に相当する法的地位を付与されていること又は付与されていないことが疑義のない程度に明白であるとはいい難い。

そこで、本件各LPSが法人該当性の実質的根拠となる権利義務の帰属主体とされているか否かについて検討するに、州LPS法は、リミテッド・パートナーシップにつき、営利目的か否かを問わず、一定の例外を除き、いかなる合法的な事業、目的又は活動をも実施することができる旨を定めるとともに〔106条(a)項〕、同法若しくはその他の法律又は当該リミテッド・パートナーシップのパートナーシップ契約により付与された全ての権限及び特権並びにこれらに付随するあらゆる権限を保有し、それを行使することができる旨を定めている〔同条(b)項〕。

このような州LPS法の定めに照らせば、同法は、リミテッド・パートナーシップにその名義で法律行為をする権利又は権限を付与するとともに、リミテッド・パートナーシップ名義でされた法律行為の効果がリミテッド・パートナーシップ自身に帰属することを前提とするものと解され、このことは、同法において、パートナーシップ持分(partnership interest)がそれ自体として人的財産(personalproperty)と称される財産権の一類型であるとされ、かつ、構成員であるパートナーが特定のリミテッド・パートナーシップ財産(以下「LPS財産」という。)について持分を有しない(A partner has nointerest in specific limited partnership property.)とされていること(701条)とも整合するものと解される。

なお、本件各LPS契約において、本件各LPSが本件各建物及びその敷地の購入、取得、開発、保有、賃貸、管理、売却その他の処分の目的のみのために設立され、当該目的を実施するために必要又は有益な範囲で上記の処分の権限を有すると定められていること(1.3条)は、上記のような州LPS法の規律に沿うものということができ、構成員である各パートナーが本件各LPSのLPS財産につき各自の出資割合に相当する不可分の持分を有すると定められていること(4.5条)についても、LPS財産の全体に係る抽象的な権利を有する旨をいうものにとどまり、本件各LPSのLPS財産を構成する個々の物や権利について具体的な持分を有する旨を定めたものとは解されず、パートナーが特定のLPS財産について持分を有しないとする州LPS法の上記規定の定めとそごするものではないということができる。

上記のような州LPS法の定め等に鑑みると、本件各LPSは、自ら法律行為の当事者となることができ、かつ、その法律効果が本件各LPSに帰属するものということができるから、権利義務の帰属主体であると認められる。

そうすると、本件各LPSは、上記のとおり権利義務の帰属主体であると認められるのであるから、所得税法2条1項7号等に定める外国法人に該当するものというべきであり、前記2(1)のとおり、本件各不動産賃貸事業は本件各LPSが行うものであり、前記(1)アの特段の事情の存在もうかがわれないことなどからすると、本件各不動産賃貸事業により生じた所得は、本件各LPSに帰属するものと認められ、本件出資者らの課税所得の範囲には含まれないものと解するのが相当である。

したがって、本件出資者らは、本件各不動産賃貸事業による所得の金額の計算上生じた損失の金額を各自の所得の金額から控除することはできないというべきである。

以上と異なる原審の前記判断には、判決に影響を及ぼすことが明らかな法令の違反がある。論旨はこれと同旨をいうものとして理由があり、原判決中、上告人敗訴部分は破棄を免れない。

そして、以上に説示したところによれば、被上告人らの請求のうち、本件各更正処分及び本件各通知処分の取消請求は理由がないから、第1審判決のうちこれらの請求を認容した部分をいずれも取り消し、これらの請求をいずれも棄却すべきである。

また、被上告人らの請求のうち、本件各賦課決定処分の取消請求については、本件が例外的に過少申告加算税の課されない場合として国税通則法65条4項に定める「正当な理由があると認められる」場合に当たるか否かが問題となるところ、この関係の諸事情につき更に審理を尽くさせるため、上記破棄部分のうち上記請求に係る部分につき、本件を原審に差し戻すこととする。

よって、裁判官全員一致の意見で、主文のとおり判決する。

名古屋地方裁判所 判示要旨

- 1.

- ■日米租税条約の規定内容を見る限り、我が国の租税法上の「法人」という概念に該当する米国の概念は「company」、「法人格を有する」という概念に該当する米国の概念は「corporate」であるというべきであり、他方、米国の「entity」という概念は、我が国の租税法上の「団体」という概念に相当し、「partnership」という概念は、「組合」を意味し、我が国における租税法上の「法人」に含まれないというべきである。

■米国デラウェア州LPS法に規定する「separate legal entity」は、LPSがその構成員とは別個の「団体」であることを示す概念であるが、その団体は、法人ではないにもかかわらず、事業体理論に基づき、対外関係等の一定の範囲内で構成員とは別個に権利を取得したり義務を負担したりするような法的取扱いが認められるという概念であり、我が国では存在しない法概念であるといわざるを得ない。

■米国デラウェア州LPS法に規定するLPSの成り立ち、組織、運営、及び管理等の内容に着目して実質的に見ても、本件各LPSは、我が国の法人と同様に損益の帰属すべき主体として成立が認められたものということはできない。以上により、本件各LPSは、我が国の租税法上の法人には該当しないというべきである。

名古屋高等裁判所 判示要旨

- 1.

- ■一般に、租税条約は、各締結国の租税法規やその前提となる私法上の法制度が異なることを考慮した上で、各締結国の公用語によりそれぞれ正文が作成されるものであり、租税条約の正文で同一概念を指すものとして用いられた各締結国の公用語による概念は、特段の事情がない限り、同義であると解するのが相当であり、日米租税条約において米国の「partnership」という概念が我が国における租税法上の「法人」には含まれないことはその文言の対応関係から明らかなのであって、上記特段の事情の存在もうかがわれないのであるから、控訴人の主張は当たらない。

■控訴人は、有限責任の構成員に割り当てられた損失のうち、当該構成員の投下資本(出資金)を超える部分については必要経費に該当しない旨主張する。しかし、所得税法37条1項「別段の定め」あるいは同法69条1項に対する除外規定なくして、有限責任であることを根拠として、所得税法の明文に反して出資額を限度とする取扱いをすることはできないから、控訴人の主張は理由がない。

■控訴人は、有限責任の構成員について無制限に必要経費を計上することは認められないという考え方は、国税庁長官が発出した通達において、中小企業等投資事業有限責任組合の有限責任組合員については出資の額を限度として負債(及びこれに対応する損失)額が認められ、無制限に必要経費を計上することはできないこととされていることに明らかにされている旨主張する。しかし、租税法律主義、課税要件明確主義からすれば、通達をもって「別段の定め」に当たると解することはできないのであり、上記通達をもって控訴人が主張するような考え方が明らかにされたものとみることはできない。

最高裁判所 判示要旨

- 1.

- ■州LPS法(デラウェア州改正統一リミテッド・パートナーシップ法)や関連法令の他の規定の文言等を参照しても本件LPSがデラウェア州法において日本法上の法人に相当する法的地位を付与されていること又は付与されていないことが疑義のない程度に明白であるとはいい難い。

■本件LPSは、所得税法2条1項7号等に定める外国法人に該当するものというべきであり、不動産賃貸事業はLPSが行うものであり、特段の事情の存在もうかがわれないことなどからすると、不動産賃貸事業により生じた所得は、本件LPSに帰属するものと認められ、出資者らの課税所得の範囲には含まれないものと解するのが相当である。したがって、出資者らは、不動産賃貸事業による所得の金額の計算上生じた損失の金額を各自の所得の金額から控除することはできないというべきである。

■以上と異なる原審の前記判断には、判決に影響を及ぼすことが明らかな法令の違反がある。原判決中、上告人敗訴部分は破棄を免れない。また、賦課決定処分の取消請求については、国税通則法65条4項に定める「正当な理由があると認められる」場合に当たるか否かが問題となるところ、この関係の諸事情につき更に審理を尽くさせるため、上記破棄部分のうち上記請求に係る部分につき、本件を原審に差し戻すこととする。

認定事実

■本件は、原告ら投資家が、外国信託銀行を受託者とする信託契約を介して出資したLPS(米国デラウェア州改正統一リミテッド・パートナーシップ法に準拠して組成されるリミテッド・パートナーシップ)が行った米国所在の中古集合住宅の貸付けに係る所得が、所得税法26条1項所定の不動産所得に該当するとして、その減価償却等による損金と他の所得との損益通算をして所得税の申告又は更正の請求をしたところ、各処分行政庁から、当該所得は不動産所得に該当せず、損益通算を行うことはできないとして、それぞれ、所得税の更正処分及び過少申告加算税賦課決定処分又は更正の請求に対する更正をすべき理由がない旨の通知処分を受けたことから、原告らが、本件各処分の取消しを求めている事案である。

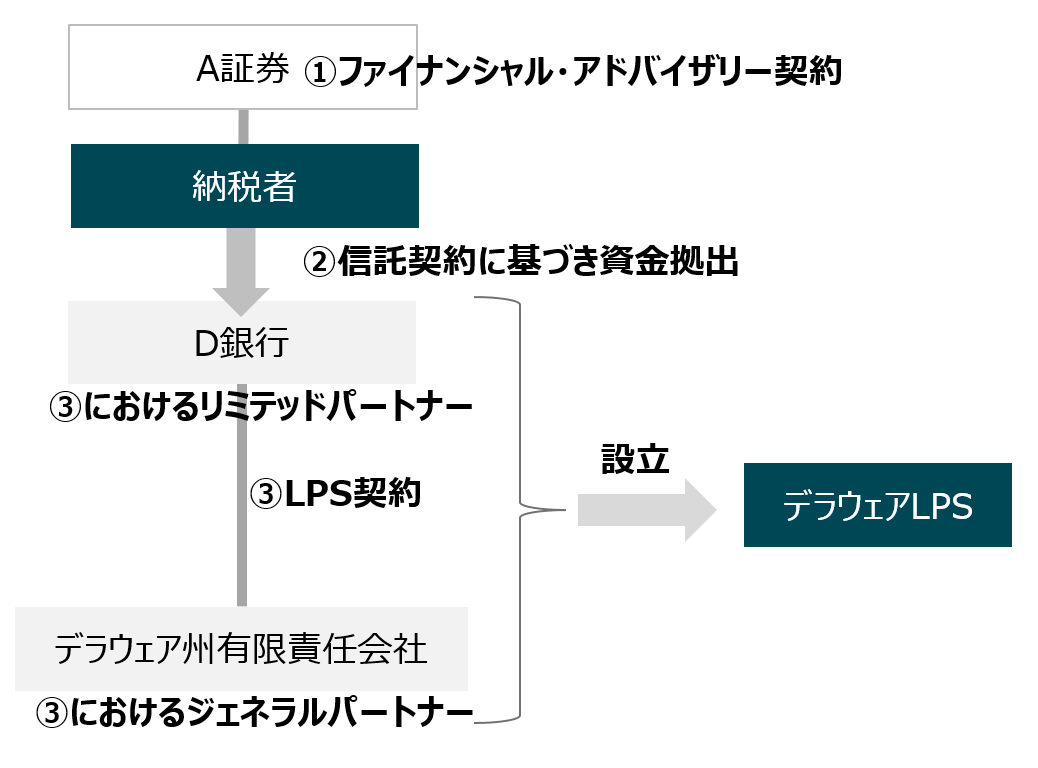

■本件における取引の概要等本件における取引の概略図は、別紙図表1〔本件LPS(C)について〕及び別紙図表2〔本件LPS(P)について〕記載のとおりであり、その具体的内容は、次のとおりである。

■A証券(A証券)A証券は、ドイツ連邦共和国所在のX銀行を親会社として、日本におけるX銀行グループの証券業務の中核を担うものとして、昭和61年に設立された。

■本件において、A証券は、原告ら投資家を含む日本人投資家との間でファイナンシャル・アドバイザリー契約(本件各アドバイザリー契約)を締結し、投資家に対して投資事業プログラム「B」(B。本件スキーム)の紹介及び提供等をし、その対価としての報酬を受領していた。

■なお、A証券は、平成15年、本件スキームにおける役務提供を含むC部門の営業をOに営業譲渡した。

■D銀行は、ルクセンブルク大公国の法律に基づき設立された同国所在の法人である。

■D銀行は、本件各信託契約において、受託銀行とされており、また、本件各LPSのリミテッド・パートナーとして、本件各GPとの間で本件各LPS契約を締結した。

■Eは、英国領ケイマン諸島の法令に基づいて設立された同諸島所在の法人であり、いわゆる不動産ヘッジファンドである。Eは、本件LPS(C)のリミテッド・パートナーとしてD銀行とともに、本件GP(C)との間で本件LPS契約(C)を締結した。

■本件GP(C)は、米国デラウェア州所在の有限責任会社である。本件GP(C)は、本件LPS(C)のジェネラル・パートナーとして、リミテッド・パートナーであるD銀行及びEとの間で本件LPS契約(C)を締結した。

■本件LPS(C)は、州LPS法に基づき、本件GP(C)をジェネラル・パートナー、D銀行及びEをリミテッド・パートナーとして組成された米国のリミテッド・パートナーシップであり、本件建物(C)の購入、取得、開発、保有、賃貸、管理、売却その他の処分の目的のために設立されたものである。

■本件LPS(C)は、Gとの間の本件売買契約(C)並びに本件売買契約、リース及び共同エスクロー指示に関する契約(C)における本件建物(C)の買主であり、また、本件土地賃貸借契約(C)における借主である。

■Gは、米国カリフォルニア州所在のリミテッド・パートナーシップである。

■Gは、本件LPS(C)との間の本件売買契約(C)並びに本件売買契約、リース、及び共同エスクロー指示に関する契約(C)における本件建物(C)の売主であり、また、本件土地賃貸借契約(C)における貸主である。

■Hは、米国カリフォルニア州所在のリミテッド・パートナーシップである。

■Hは、本件LPS(C)に対し、本件建物(C)の購入資金として241万4900ドルを融資している。

■Iは、米国デラウェア州所在の法人である(乙A全22)。

■Iは、本件LPS(C)に対し、本件建物(C)の購入資金として3285万ドルを融資している。

■Jは、米国カリフォルニア州所在の法人である。Jは、本件LPS(C)との間の本件管理契約(C)による本件不動産(C)の賃貸に係る管理・運営業務を行う管理者である。

■本件GP(P)は、米国デラウェア州所在の有限責任会社である。

■本件LPS(P)のジェネラル・パートナーとして、リミテッド・パートナーであるD銀行との間で本件LPS契約(P)を締結した。

■本件LPS(P)は、州LPS法に基づき、本件GP(P)をジェネラル・パートナー、D銀行をリミテッド・パートナーとして組成された米国のリミテッド・パートナーシップであり、本件建物(P)の購入、取得、開発、保有、賃貸、管理、売却その他の処分の目的ために設立されたものである。

■本件LPS(P)は、Lとの間の本件売買契約(P)並びに本件売買契約、リース及び共同エスクロー指示に関する契約(P)における本件建物(P)の買主であり、また、本件土地賃貸借契約(P)における借主である。

■Lは、米国デラウェア州所在のリミテッド・パートナーシップである。

■Lは、本件売買契約(P)並びに本件売買契約、リース及び共同エスクロー指示に関する契約(P)における本件建物(P)の売主であり、また、本件土地賃貸借契約(P)における貸主である。

■Mは、米国デラウェア州所在の法人である。

■Mは、本件LPS(P)に対し、本件建物(P)の購入資金として537万米国ドル(以下、単に「ドル」という。)を融資している。

■Nは、米国コロンビア特別区所在の法人である。

■Nは、本件LPS(P)との間の本件管理契約(P)による本件不動産(P)の賃貸に係る管理・運営業務を行う管理者である。

■Oは、平成15年7月17日に成立され、A証券より、同年末に、そのC部門を営業譲渡された。

■Oは、A証券から原告ら投資家のファイナンシャル・アドバイザーとしての業務の譲渡を受け、原告ら投資家との間で、新たにファイナンシル・アドバイザリー契約を締結し、それに基づいて、原告ら投資家のファイナンシャル・アドバイザーに就任した。なお、Oは、Eの日本における子会社である。

■P銀行は、米国の法律に基づいて設立された米国西海岸の信託銀行である。

■P銀行は、D銀行から本件各LPSのパートナーシップ持分を譲り受けた、本件各新信託契約における受託者である。

■原告ら投資家(原告甲、亡丙及び原告乙)による不動産投資事業への参加申込み等(ア) 原告ら投資家は、A証券との間で、A証券をファイナンシャル・アドバイザーとするファイナンシャル・アドバイザリー契約〔本件アドバイザリー契約(C)[別紙図表1契約①]、本件アドバイザリー契約(P)[別紙図表2契約①]〕を締結するとともに、原告甲ら(原告甲及び亡丙)は本件建物(C)、原告乙は本件建物(P)をそれぞれ対象として、投資金額を1口20万ドルとする海外不動産投資事業に関する「Bプログラム参加申込書」に投資口数の記載及び署名をして、本件各不動産投資事業に参加を申し込んだ。

■また、原告ら投資家は、本件各不動産投資事業に投資するため、D銀行との間で、自己を委託者兼受益者、D銀行を受託者とする基本信託契約である「MASTER FIDUCIARY CONTRACT」〔本件信託契約(C)[別紙図表1契約②]、本件信託契約(P)[別紙図表2契約②]〕を締結し、本件各信託契約に基づいて、D銀行に開設された口座(以下「エスクロー口座」という。)に現金資産を拠出した。

■本件各信託契約の内容は、要旨、別紙4「契約②の内容の要旨」記載のとおりである(乙A全3、36、弁論の全趣旨)。

■リミテッド・パートナーシップ組成に係る契約等(ア) D銀行は、Eと共に、本件GP(C)との間で、2000年(平成12年)12月19日付けで、本件GP(C)をジェネラル・パートナー、D銀行及びEをリミテッド・パートナーとするパートナーシップ契約である「PARTNERSHIP AGREEMENT OF〈A〉」〔本件LPS契約(C)[別紙図表1契約③]〕を締結し、米国のリミテッド・パートナーシップである〈A〉〔本件LPS(C)〕を組成した。

■同様に、D銀行は、本件GP(P)との間で、2002年(平成14年)3月28日付けで、本件GP(P)をジェネラル・パートナー、D銀行をリミテッド・パートナーとするパートナーシップ契約である「PARTNERSHIP AGREEMENT OF 〈C〉」〔本件LPS契約(P)[別紙図表2契約③]〕を締結し、米国のリミテッド・パートナーシップである〈C〉〔本件LPS(P)〕を組成した。

■そして、D銀行は、本件LPS契約(C)に基づき、原告甲らが拠出した現金資産を本件LPS(C)に拠出して、本件LPS(C)のパートナーシップの持分を得、同様に、本件LPS契約(P)に基づき、原告乙が拠出した現金資産を本件LPS(P)に拠出して、本件LPS(P)のパートナーシップの持分を得た。

■なお、パートナーシップとは、米国各州の立法で認められている2名以上の者により組成される事業活動や投資活動を営むための組織形態であり、パートナーシップ債務に対して無限責任を負い当該事業活動を代理する権利を有する2名以上のジェネラル・パートナー(GP)のみによって構成されるジェネラル・パートナーシップ(GPS)と、パートナーシップ債務に対して無限責任を負い当該事業活動を代理する権利を有する1名以上のジェネラル・パートナー(GP)とパートナーシップ債務に対して、原則として出資額を限度とする有限責任を負い、当該事業活動に対する限定的な経営参加権を有する1名以上のリミテッド・パートナー(LP)によって構成されるリミテッド・パートナーシップ(LPS)の2種類がある。

■本件各LPS契約の内容は、要旨、別紙5「契約③の内容の要旨」記載のとおりである(乙A全4、37、弁論の全趣旨)。

■本件不動産(C)に係る契約等本件LPS(C)は、Gとの間において、2000年(平成12年)12月22日付けで、本件不動産(C)に係る契約当事者の権利と責務に関する「BUY-SELL AGREEMENT」〔本件売買契約(C)[別紙図表1契約④]〕、本件土地(C)の本件LPS(C)への賃貸借に関する「GROUND LEASE」〔本件土地賃貸借契約(C)[別紙図表1契約⑤]〕を締結するとともに、同月19日付けで、本件建物(C)の本件LPS(C)への売却等本件不動産賃貸事業(C)に関する「PURCHASEAND SALE AGREEMENT, AGREEMENT TOLEASE AND JOINT ESCROW INSTRUCTIONS」〔本件売買契約、リース及び共同エスクロー指示に関する契約(C)[別紙図表1契約⑥]〕を締結し、本件建物(C)を購入するとともに、本件土地(C)を賃借した上、本件建物(C)を第三者に対して賃貸する事業〔本件不動産賃貸事業(C)〕を行った。

■なお、本件不動産賃貸事業(C)に関して、本件LPS(C)は、H及びIから、本件建物(C)購入等に係る資金を借り入れ、これらの資金及び前記D銀行からの拠出金を本件不動産賃貸事業(C)の資金とした。

■また、本件LPS(C)は、本件不動産(C)の賃貸に係る管理・運営業務について、Jとの間で、同月22日付けで、本件LPS(C)を委託者、Jを受託者とする管理委託契約である「MANAGEMENT CONTRACT」〔本件管理契約(C)[別紙図表1契約⑦]〕を締結した。

■本件不動産(P)に係る契約等本件LPS(P)は、Lとの間において、2002年(平成14年)3月28日付けで、本件不動産(P)に係る契約当事者の権利と責務に関する「BUY-SELL AGREEMENT」〔本件売買契約(P)[別紙図表2契約④]〕、本件土地(P)の本件LPS(P)への賃貸借に関する「GROUND LEASE」〔本件土地賃貸借契約(P)[別紙図表2契約⑤]〕を締結するととともに、同年12月19日付けで、本件建物(P)の本件LPS(P)への売却等本件不動産賃貸事業(P)に関する「PURCHASE AND SALE AGREEMENT, AGREEMENTTO LEASE AND JOINT ESCROW INSTRUCTIONS」(本件売買契約、リース及び共同エスクロー指示に関する契約(P)[別紙図表2契約⑥])を締結し、本件建物(P)を購入するとともに、本件土地(P)を賃借した上、本件建物(P)を第三者に対して賃貸する事業〔本件不動産賃貸事業(P)〕を行った。

■なお、本件不動産賃貸事業(P)に関して、本件LPS(P)は、Mから、本件建物(P)購入等に係る資金を借り入れ、この資金及び前記D銀行からの拠出金を本件不動産賃貸事業(P)の資金とした。

■また、本件LPS(P)は、本件不動産(P)の賃貸に係る管理・運営業務について、Nとの間で、同年3月28日付けで、本件LPS(P)を委託者、Nを受託者とする管理委託契約である「MANAGEMENT AGREEMENT」〔本件管理契約(P)[別紙図表2契約⑦]〕を締結した。

■ファイナンシャル・アドバイザリー業務の譲渡に係る契約等

A証券のアドバイザリー業務がOに譲渡されることに伴い、原告ら投資家は、A証券の依頼に従い、D銀行に対し、原告甲らにつき「Re, Master Fiduciary Contract-B・F」と題する書面、原告乙につき「Re, Master Fiduciary Contract-B・K」と題する書面により、本件各信託契約を解約する旨を通知し、他方、A証券は、原告ら投資家に対し、「Bプログラム・ファイナンシャル・アドバイザー業務の譲渡について」と題する書面によって、原告ら投資家のファイナンシャル・アドバイザーとしての業務をOに譲渡する旨を通知した。

■原告ら投資家は、Oとの間で、新たにファイナンシャル・アドバイザリー契約を締結し、また、P銀行との間で、それぞれ、新たに本件各新信託契約を締結した。

■D銀行及びP銀行は、原告ら投資家の指示に基づき、平成15年11月28日付けで、本件各LPSのパートナーシップ持分の譲渡に関する契約を締結し、原告ら投資家に係る本件各LPSのパートナーシップ持分をD銀行からP銀行に譲渡した。

■本件スキームの概要本件各信託契約は、A証券が企画した本件スキームに基づいて、一体的に実行されることが企図された複合契約の一部である。

■A証券は、本件各LPSを利用して本件各建物を賃貸することやその投資効果など本件スキームの内容を説明した「〈D〉」〔以下「本件説明書(基本コンセプト)」という。〕、「〈E〉」〔以下「本件説明書(ハイライト)」という。〕及び「〈F〉」〔以下、「本件予想投資損益説明書」といい、本件説明書(基本コンセプト)及び本件説明書(ハイライト)と併せて「本件各説明書」という。〕といった各パンフレットを作成し、一般個人投資家を対象に本件各不動産投資事業への参加を勧誘し、これに応じて原告ら投資家を含む一般の個人投資家が参加した。

■本件予想投資損益説明書の記載〔なお、以下では、本件不動産(C)に関するものとして記載するが、本件不動産(P)に関しても、その仕組み自体は基本的に同じである。〕

■本件スキームに係る出資金額1口当たり2000万円

本件不動産賃貸事業に係る受取キャッシュ本件土地に係る地代他支払後の出資金2000万円(1口)当たりの受取キャッシュは、投資期間は6ないし7年とし(2006年10月販売活動開始)、7年経過後の本件建物の売却価格が購入価格から上昇しないことを前提とした場合、

2001年10月において 7000円

2002年10月において 9000円

2003年10月において 1万2000円

2004年10月において 41万3000円

2005年10月において 73万9000円

2006年10月において 105万0000円

2007年10月において 137万3000円

であると見込まれており、その合計360万3000円が、7年間に投資者が受領する受取キャッシュの総額であると想定されている。

■本件不動産賃貸事業

不動産所得と同様の条件を前提とした場合、本件不動産賃貸事業に係る出資金2000万円(1口)当たりの不動産所得の受取は、

2001年10月において ▲2102万2000円(損金)

2002年10月において ▲2102万1000円(損金)

2003年10月において ▲2101万8000円(損金)

2004年10月において ▲2061万6000円(損金)

2005年10月において ▲ 393万4000円(損金)

2006年10月において 105万0000円(益金)

2007年10月において 137万3000円(益金)

と見込まれており、その合計▲8518万8000円(損金)が、7年間における投資家の不動産所得になると想定されている。

■7年後の本件建物(C)売却時の受取キャッシュ本件建物(C)の売却価格が購入価格から上昇しないことを前提とした場合、本件建物(C)売却予定時である2007年10月における出資金2000万円(1口)当たりの本件建物(C)売却に係る受取キャッシュは541万8000円であると想定されている。

■投資効果出資金額に対する「税務効果(節税額)」〔下記(a)〕及び「税引き後受取金額」の7年間通算の合計額(手数料等支払後)が約3258万2000円であり、「投資効果(7年間総合)」は約163%であると想定されている(乙A全16の4枚目)。

■(a)「税務効果(節税額)」「税務効果(節税額)」とは、本件予想投資損益説明書4枚目の表「⑤納税想定額」欄の合計額2350万5000円のことであり、7年間における「還付金」の合計額から「支払」の合計額を差し引いた金額である。

■この税務効果は、7年間その他の損益通算をする所得があり、かつ、還付金以上の税額を支払うべき所得があることを前提としている。

■なお、「還付金」とは、本件不動産投資事業(C)に係る損失を不動産所得の損失として他の所得と損益通算をした結果、我が国において原告甲らを含む投資家が負担すべき所得税額及び住民税額の合計額と、当該損失がなかったとした場合に投資家が負担すべき合計額との差額のことであり、「支払」とは、本件不動産投資事業(C)に係る不動産所得の金額と本件建物(C)売却による譲渡所得の金額に対して投資家が負担すべき所得税額及び住民税額の合計額のことである。

■各年ごとの出資金2000万円(1口)当たりの納税想定額は以下のとおり想定されている。

2001年10月において 777万9000円(還付金)

2002年10月において 1051万0000円(還付金)

2003年10月において 1050万9000円(還付金)

2004年10月において 1030万8000円(還付金)

2005年10月において 413万5000円(還付金)

2006年10月において 51万1000円(還付金)38万9000円(支払)

2007年10月において 1985万7000円(支払)

税引き後受取金額「税引き後受取金額」とは、7年間の投資期間における、本件不動産賃貸事業(C)からの受取キャッシュ及び7年後の本件建物(C)売却に伴う受取キャッシュの合計額である。

■本件スキームにおいては、1口2000万円の出資に対し、我が国において投資家が本来負担すべき所得税額及び住民税額が合計2350万5000円軽減されるとともに、7年間における本件不動産賃貸事業(C)による現金収入360万3000円及び7年後の本件建物(C)売却による現金収入541万8000円が得られることにより、合計約3258万2000円(ただし、上記金額の合計額は、3252万6000円である。)の利益及び税負担の軽減という税効果があるものと想定されている。

■本件建物(C)の売却予想額本件建物(C)の売却予想額としては、当初購入価格及びその150%の額がそれぞれ想定されている。

■本件説明書(基本コンセプト)の記載内容本件スキームは、出資1口(2000万円)当たり、各年の不動産所得につき約2100万円の損失を4年間生じさせることにより、各年につき税額を約1050万円減少させ、4年間で合計4200万円の税額を減少させるものと想定されている。

■ただし、このような税務効果が生じるのは、個人の適用限界税率50%(所得税37%、住民税13%)で、損益通算をすることができる所得がおよそ3600万円以上ある場合とされている。

■本件説明書(ハイライト)の記載内容本件スキームにおける税務効果コンセプトとして、「節税額単年度約1050万円、4年間累積約4200万円」との記載がある。

■ 本件各LPSの米国租税法上の取扱い

チェック・ザ・ボックス規則(Check-the-box regulation)米国では、1997年に財務省規則(米国のTreasury regulations.)において、チェック・ザ・ボックス規則と称される規定が定められ、ある一定の事業体は、連邦課税上、コーポレーション(corporation)としての課税を受けるか、又はパートナーシップ(partnership)としての課税を受けるかを選択できるものとされている。

■すなわち、財務省規則は、信託(トラスト)に区分されるもの又は内国歳入法(Internal Revenue Code)において別段特別の取扱いがされるもの以外の事業体を「ビジネス・エンティティ(business entity)」とした上〔財務省規則301.7701-2(a)〕、このうち、①適格事業体(eligible entity。具体的には、連邦又は州等の制定法によりインコーポレイティド[incorporated]、コーポレーション[corporation]、ボディ・コーポレイト[body corporate]又は政治団体[bodypolitic]と規定されている事業体や保険会社など一定のコーポレーション[財務省規則301.7701-2(b)(1)及び(3)~(8)において「corporation」として規定されている事業体]に区分されるもの以外のビジネス・エンティティをいう。)であり、かつ、②2人以上の構成員を有するものは、連邦課税上、コーポレーションとしての課税又はパートナーシップとしての課税のいずれかを選択することができるとしている〔財務省規則301.7701-3(a)〕。

■なお、2人以上の構成員を有する米国の適格事業体において上記の選択がない場合には、デフォルト・ルール(権利不行使による原則形態へのみなし原則)として、パートナーシップとしての課税を選択したものとみなされる〔財務省規則301.7701-3(b)(1)(i)〕。

■適格事業体がパートナーシップとしての課税を選択した場合又は上記デフォルト・ルールによりパートナーシップとしての課税を選択したものとみなされる場合には、当該事業体は納税義務者とならず(内国歳入法701条)、当該事業体の構成員が納税義務者となる(以上につき、)。

■本件各LPSに対する課税本件各LPSは、州LPS法に基づくLPSであり、信託(トラスト)に区分されるもの又は米国法の定めに従って特別の取扱いがされるもの以外のビジネス・エンティティである。

■また、本件各LPSは、①財務省規則301.7701-2(b)(1)及び(3)~(8)において「corporation」として規定されている事業体にも該当せず、②2人以上の構成員を有するため、連邦課税上、コーポレーションとしての課税又はパートナーシップとしての課税のいずれかを選択することができる適格事業体である。

■そして、本件各LPSにおいては特に明示的な選択が行われていないことから、デフォルト・ルールにより、本件各LPSは、連邦課税上、パートナーシップとしての課税を選択したものとみなされている。

■本件各LPSにおいては、フォーム1065(連邦パートナーシップ情報申告書。甲A全95)及びその別表であるスケジュールK1が作成されている。

■以上のとおり、本件各LPSは、連邦課税上、パートナーシップとしての課税を選択したものとみなされていることから、米国租税法上の納税義務者となっておらず、各構成員である原告ら投資家が納税義務者となった(以上につき、甲A全81、95、弁論の全趣旨)。

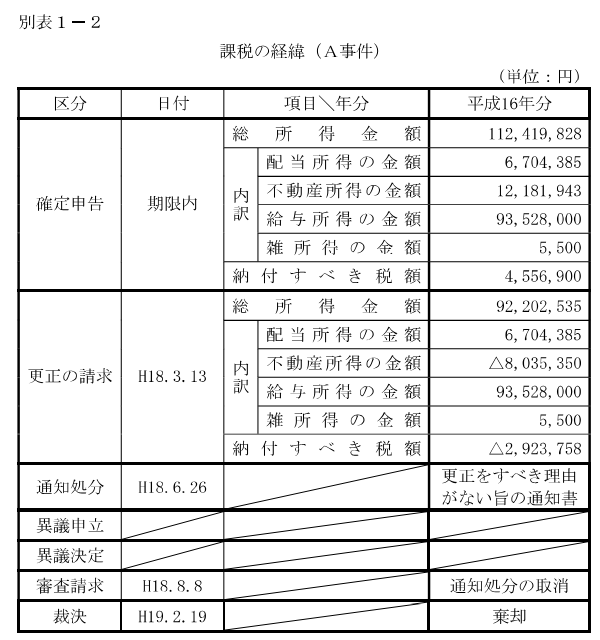

■原告甲(A事件及びE事件)について(ア) 原告甲の平成13年分ないし平成15年分の所得税に係る課税の経緯は、別表1-1記載のとおりである。

■原告甲の平成16年分の所得税に係る課税の経緯は、別表1-2記載のとおりである。

■原告甲の平成17年分の所得税に係る課税の経緯は、別表4記載のとおりである。

■原告乙(B事件及びD事件)について(ア) 原告乙の平成14年分ないし平成16年分の所得税に係る課税の経緯は、別表7記載のとおりである。

■なお、原告乙は、別表7記載のとおり、刈谷税務署長が平成17年2月25日付けでした原告乙の平成14年分の所得税に係る更正の請求に対する更正をすべき理由がない旨の通知処分(原告乙14年分通知処分)については、平成17年4月18日付けで異議申立てをし、同年8月19日付けで審査請求をした上で、平成19年6月14日、B事件に係る訴えを提起したが、平成17年2月28日付けでされた原告乙14年分更正処分に対しては、異議申立て及び審査請求をせずに、平成21年10月26日付けの訴えの変更申立書により、原告乙14年分通知処分の取消請求を主位的請求とし、予備的請求として原告乙14年分更正処分の取消請求を追加した(以下、当該予備的追加的変更に係る訴えを「本件予備的追加的変更に係る訴え」という。)。

■原告乙の平成17年分の所得税に係る課税の経緯は、別表10記載のとおりである。

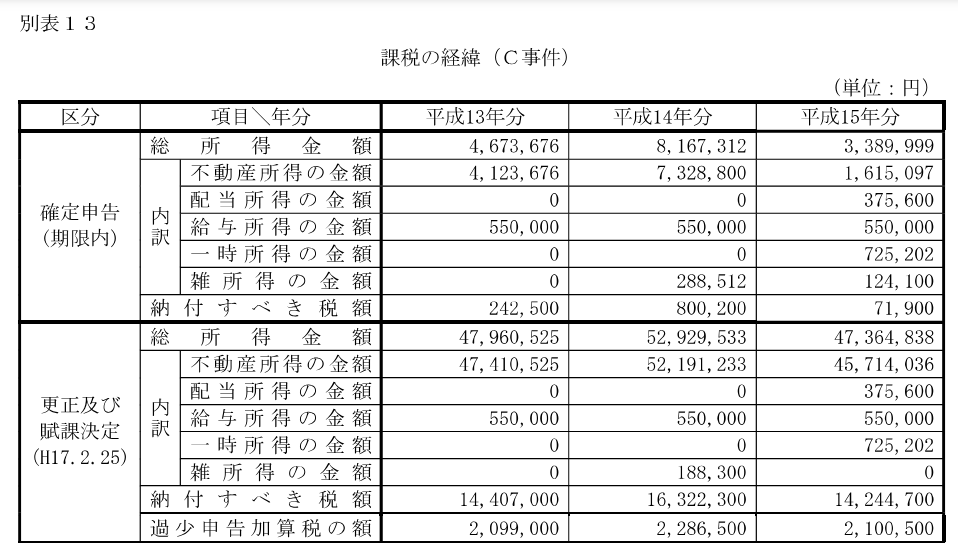

■原告丁(C事件及びF事件)について(ア) 亡丙の平成13年分ないし平成15年分の所得税に係る課税の経緯は、別表13記載のとおりである。

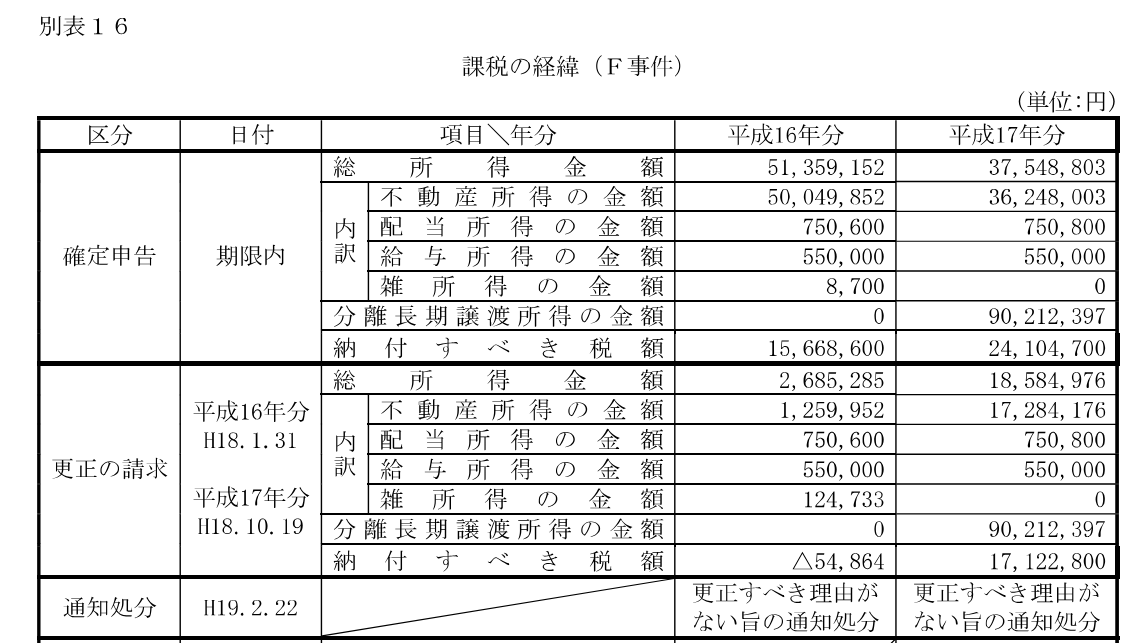

■亡丙の平成16年分及び平成17年分の所得税に係る課税の経緯は、別表16記載のとおりである。

■亡丙は、平成20年4月13日死亡し、同人の妻である原告丁は、本件LPS(C)等を通じて亡丙が行った米国不動産賃貸事業に関する一切の権利及び義務を相続し、同事業に係る所得税について、申告、更正の請求、課税処分に対する不服申立て、取消訴訟の提起、その他同事業に関して原告丁が有する一切の地位を承継した(甲ハ7ないし9)。

■税額等に関する当事者の主張被告が本件訴訟において主張する原告ら投資家の総所得金額、納付すべき税額及び過少申告加算税の額等は、別紙8「本件各処分の根拠及び計算」記載のとおりであり、本件の争点に関する部分を除き、計算の基礎となる金額及び計算方法に争いはない(被告は、本件の争点に関して被告の主張が認められず、本件各LPSに係る本件各不動産賃貸事業から生じた損益[本件各建物の貸付けに係る損益]を原告ら投資家の各年分の所得税に関する損益通算の対象とすることとなった場合、本件各建物に係る収入金額及び必要経費として計上することのできる数額が原告らの主張額[確定申告、修正申告又は更正の請求の額]であることを争っていない。)。

(補足)認定事実

■甲ら及び被上告人乙は、後記の各信託契約の締結に先立ち、A証券との間で、ファイナンシャル・アドバイザリー契約を締結するとともに、甲らが米国カリフォルニア州に所在する中古集合住宅(以下「本件建物1」という。)を、被上告人乙が米国フロリダ州に所在する中古集合住宅(以下「本件建物2」という。)をそれぞれ対象として、投資金額を1口20万ドルとする海外不動産投資事業への参加を申し込んだ。

■甲らは、本件建物1に係る投資事業に投資するため、平成12年12月頃、D銀行との間で、甲らを委託者兼受益者、同銀行を受託者とする信託契約をそれぞれ締結し、当該各信託契約に基づいて、同銀行に開設された口座に現金資産を拠出した。

■また、被上告人乙は、本件建物2に係る投資事業に投資するため、平成14年3月頃、D銀行との間で、被上告人乙を委託者兼受益者、同銀行を受託者とする信託契約を締結し、当該信託契約に基づいて、同銀行に開設された口座に現金資産を拠出した。

■D銀行は、ケイマン諸島の法令に基づいて設立された法人(E)とともに、米国デラウェア州の法令に基づいて設立された有限責任会社(Z)との間で、平成12年12月19日付けで、デラウェア州改正統一リミテッド・パートナーシップ法(Delaware Revised Uniform Limited Partnership Act)(以下「州LPS法」という。)に基づいて、同有限責任会社をジェネラル・パートナー、D銀行及び上記ケイマン諸島の法令に基づく法人をリミテッド・パートナーとするパートナーシップ契約(以下「本件LPS契約1」という。)を締結し、リミテッド・パートナーシップ(〔A〕)を設立した。

■また、D銀行は、米国デラウェア州の法令に基づいて設立された有限責任会社(〔B〕)との間で、平成14年3月28日付けで、州LPS法に基づいて、同有限責任会社をジェネラル・パートナー、D銀行をリミテッド・パートナーとするパートナーシップ契約(以下「本件LPS契約2」といい、本件LPS契約1と併せて「本件各LPS契約」という。)を締結し、リミテッド・パートナーシップ(〔C〕)を設立した(以下、本件各LPS契約により設立された各リミテッド・パートナーシップを「本件各LPS」と総称する。)。

■そして、D銀行は、本件各LPS契約に基づき、甲ら及び被上告人乙が拠出した現金資産を本件各LPSに拠出し、これにより本件各LPSに係るパートナーシップ持分(partnership interest)を取得した。

■なお、米国におけるパートナーシップとは、米国各州の法律において認められている2名以上の者により設立される事業活動や投資活動を営むための組織体であり、そのうち、パートナーシップの債務に対して無限責任を負う1名以上のジェネラル・パートナーと、パートナーシップの債務に対して原則として出資額を限度とする有限責任を負うとともに当該事業活動に対する限定的な経営参加権を有する1名以上のリミテッド・パートナーとによって構成されるものが、リミテッド・パートナーシップとされている。

■本件各LPSは、それぞれ本件建物1又は本件建物2(以下、併せて「本件各建物」という。)を購入するとともにその敷地を賃借するなどした上で、平成17年頃までの間、当該建物を第三者に賃貸する事業を行っていた(以下、本件各LPSによるこれらの事業を「本件各不動産賃貸事業」という。)。

■上記の各信託契約は、A証券が企画した投資事業プログラムに基づく複合的な契約の一部であり、本件建物1の賃貸事業に係る上記プログラムにおいては、出資金2000万円(1口)につき、7年間における同建物の賃貸事業による現金収入が360万3000円、7年後の同建物の売却による現金収入が541万8000円である一方、同建物に係る減価償却費を必要経費として計上することなどにより不動産所得の金額の計算上生じた損失の金額を他の所得の金額から控除することにより、上記プログラムに基づく投資事業に投資した者が本来負担すべき所得税額及び住民税額が合計2350万5000円軽減されるものと想定されている。

■本件建物2の賃貸事業に係る上記プログラムについても、その仕組みは基本的に同一である。

■甲らは、本件建物1の賃貸事業により生じた所得が同人らの不動産所得に該当するとして、その所得の金額の計算上生じた損失の金額を同人らの他の所得の金額から控除して税額を算定した上で、所得税の申告又は更正の請求をしたが、所轄税務署長は、当該賃貸事業により生じた所得が不動産所得に該当せず、上記のような損益通算をすることはできないとして、同人ら各自につき、それぞれ、平成13年分から同15年分までの所得税につき更正処分及び過少申告加算税の賦課決定処分をするとともに、同16年分及び同17年分の所得税に係る更正をすべき理由がない旨の通知処分をした。

■被上告人乙は、本件建物2の賃貸事業により生じた所得が同人の不動産所得に該当するとして、上記と同様の損益通算をした上で、所得税の申告又は更正の請求をしたが、所轄税務署長は、上記と同様の理由により、そのような損益通算をすることはできないとして、平成14年分の所得税に係る更正をすべき理由がない旨の通知処分及び更正処分、同15年分の所得税の更正処分及び過少申告加算税の賦課決定処分並びに同16年分及び同17年分の所得税に係る更正をすべき理由がない旨の通知処分をした。