アドビ事件

目次

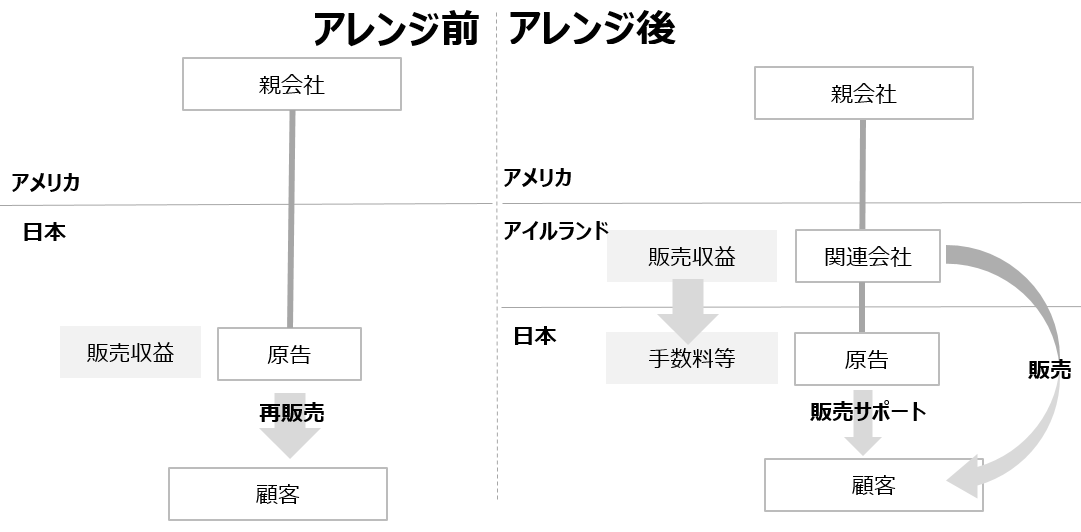

組織再編成による取引方式の変更 再販売取引は比較対象として不適切

概要

独立企業間価格の算定につき役務提供取引について、課税庁が主張する再販売価格基準法に準ずる方法の適用を否定した事案。

相関図

概要

- ■概要

- ■独立企業間価格の算定につき役務提供取引に対し、課税庁の主張する再販売価格基準法に準ずる方法の適用を認めた事例。

■コンピュータソフトウェア製品の販売支援、マーケティング、製品サポート事業等を業とする株式会社である納税者(アドビ社)の国外関連者との取引につき、移転価格税制における独立企業間価格が争われた。

■納税者は、役務提供取引には原価基準法または独立価格比準法を適用することに合理性があり一般にコンセンサスが形成されている点、また課税庁が主張する「再販売価格基準法に準ずる方法と同等の方法」は基本3法そのものではなく、基本3法を用いることができないことを立証していないから違法である点、課税庁が選定した比較対象法人の取引との間に比較可能性がない点を理由に、処分は違法である旨を主張。

■地裁は、課税庁が調査を尽くしたにもかかわらず基本3法と同等の方法を適用するために必要な比較対象取引を見いだせず、同方法を採用できない場合であると認めた上で、取引が受注販売方式を採る再販売取引における再販売者の機能及びリスクと類似している点や、役務提供取引に再販売価格基準法に準ずる方法と同様の方法を適用することを否定する規定も存在しないことから、課税庁の主張を認めた。

■高裁は判断を覆し、納税者と比較対象法人とがその果たす機能において看過し難い差異があり、また、納税者の国外関連者との契約による報酬額が必要経費の額を割り込むリスクを負担していないものであるから、比較対象法人とはその負担するリスクにおいても差異がある認定。課税庁が採用した方法が、基本3法の考え方から乖離した方法であると認め、原判決を取り消し、更正処分を違法であると判断。高裁で確定、納税者勝訴。 - ■裁判所

- 東京地方裁判所 平成19年12月7日判決(杉原則彦裁判長)(棄却)(控訴)

東京高等裁判所 平成20年10月30日判決(宗宮英俊裁判長)(原判決取消し、全部取消し)(確定)(納税者勝訴)

争点

本件手数料の額が独立企業間価格に満たないものであるか。

判決

東京地方裁判所

→納税者敗訴

東京高等裁判所

→納税者勝訴(確定)

移転価格税制

■企業が海外の関連企業との取引価格(移転価格)を通常の価格と異なる金額に設定すれば、一方の利益を他方に移転することが可能となる。

■ 移転価格税制は、このような海外の関連企業との間の取引を通じた所得の海外移転を防止するため、海外の関連企業との取引が、通常の取引価格(独立企業間価格)で行われたものとみなして所得を計算し、課税する制度。

■ わが国の独立企業間価格の算定方法は、OECD移転価格ガイドライン(注)において国際的に認められた方法に沿った次のようなものとなっている。

①基本3法

独立価格批准法

再販売価格基準法

原価基準法

②その他の方法

取引単位営業利益法

利益分割法

比較利益分割法

寄与度利益分割法

残余利益分割法

ディスカウント・キャッシュ・フロー法

(注)OECD移転価格ガイドラインは、適切に各国の課税権を配分し、二重課税を回避することを目的として作成されたものである。具体的には、移転価格の算定方法及び移転価格課税問題の解決方法を示し、税務当局間又は税務当局と多国籍企業との間の紛争を最小化し、企業活動の円滑化に資することを意図している。

キーワード

■キーワード

移転価格税制、役務提供取引、基本3法、原価基準法、再販売価格基準法、シークレットコンパラブル、恣意

■重要概念

PE課税

東京地裁/両者の主張

納税者の主張

本件各処分において処分行政庁が適用した独立企業間価格の算定方法は、「再販売価格基準法に準ずる方法と同等の方法」であり、これが基本3法そのものではないことは明らかであるところ、被告は、本件において基本3法を用いることができないことを立証していないから、基本3法以外の方法を用いてなされた本件各処分は違法である。

「基本3法が適用できないこと」の立証責任は被告にある。なぜなら、租税訴訟(取消訴訟)においては、原則として被告が課税根拠事実の立証責任を負うと解されているところ、「基本3法を用いることができない場合であること」は課税根拠事実であり、しかも、①移転価格税制を適用した課税は、実際の取引価額に基づき算定される所得に対して課税するという法人税課税の原則の例外をなすものであって、納税者に不利な要件であること、②独立企業間価格の算定のための資料は法人内部には存在しないことが多く、独立企業間価格について被告よりも原告の方が証拠に近く容易に立証し得るとはいえないこと、③我が国の税法は納税者に文書化義務を課していないから、原告の支配領域内に証拠が存在するともいえないこと、④むしろ、課税庁には比較対象企業に対する質問検査権が一定の要件の下に認められていることから、被告の方が原告よりも独立企業間価格の立証が容易であるといえること、などからすれば、移転価格課税の取消訴訟において、上記原則を修正しなければならない特別な事情は認められないからである。

被告が主張する移転価格算定方法は、基本3法の考え方から乖離しない合理的な方法ではなく、独立企業原則に基づいた手法とはいえない。なぜなら、同移転価格算定方法は、①役務提供取引への適用はなじまないと一般に考えられている再販売価格基準法に準ずる方法であり、②原告の役務提供取引について独立企業間価格を算定できない不合理な方法であり、③比較対象企業が役務提供取引だけでなく棚卸資産の売買を行っていることの差異調整を行っていない(行うことができない)方法であるからである。

役務提供取引には原価基準法又は独立価格比準法を適用することに合理性が認められるのが一般であり、再販売価格基準法の適用は一般には想定できないということについて、移転価格課税の世界では広くコンセンサスが形成されている。

本来、役務提供取引について比較可能性があるかについては、その取引内容を詳細に検討し、役務の性質と程度を綿密に比較した上でなければ比較可能性があるとの判断はできないものである。しかしながら、被告は、役務の内容を極めて概括的にとらえて、極めて抽象的な主張しかしていない。概括的にとらえた場合に、一見内容が同じに見えたとしても、役務提供の対価は、その内容や程度によって異なるのである。役務提供取引については、原価基準法が独立企業間価格算定方法として適している場合が多いことについて、一般的なコンセンサスが得られているということは、これを裏返して言えば、役務提供取引については、役務提供者の提供した役務の量(その指標が役務提供者の原価である)を基準として価格決定されるのが一般であるとのコンセンサスが背後にあるといえる。

役務提供取引の対価の決定方式に関して、原価に応じて決せられるもの(コストプラス)と原価とは無関係に決せられるものとを比較した場合、移転価格的な発想によれば、両者の差異は役務提供取引によるリスクを誰が負担するのかという観点からとらえられるのである。原告が国外関連者と合意している手数料率は「コスト+日本におけるA製品の純売上高の1.5%」であるから、原告は役務提供事業によって常に利益を確保できることが保証されているのであり、事業活動により損失を被るリスクを負担していない。

したがって、かかるリスク負担との関係からも、リスク負担をしない事業者が採用している原価基準法が本件において適用する最も合理的な移転価格算定方法なのであって、被告の主張する移転価格算定方法は、本件においては不合理な方法である。

本件比較対象法人の取り扱うソフトの輸入者は、日本におけるソフトウェアの流通経路の「ディストリビュータ」に該当し、本件比較対象法人は「他の2次卸」とともに「リセラー」に該当する企業である。本件比較対象法人は、「販売促進」、「マーケティング」及び「サポート」の活動を行っているが、これらの活動は本件比較対象法人自身のために行っているのであって、当該ソフトのメーカーのために、当該ソフトのメーカーから委託を受けて、これらの活動を行っているのではない。なぜなら、本件比較対象法人が行う「販売促進」、「マーケティング」及び「サポート」の対象は、本件比較対象法人ないしは本件比較対象法人の系列小売店のエンドユーザーに限定されているのであって、日本における比較対象ソフトのエンドユーザー全般に対して提供されているのではないからである。

本件比較対象法人は、その潜在的エンドユーザーに対して製品のデモを行うだけでなく、本件比較対象法人の系列小売店のエンドユーザーに対しても本件比較対象法人の系列子会社とともに製品のデモを行っているが、後者のデモの結果比較対象法人の系列小売店からエンドユーザーが比較対象ソフトを購入すれば、それはすなわち系列小売店に対する本件比較対象法人の比較対象ソフトの売上げに直接結び付くものであって、正に自己のための販売促進活動そのものである。本件比較対象法人のマーケティング活動も、自己の潜在的なエンドユーザーに対して行うものであり、サポートも自己のエンドユーザーに対して行うのであるから、自己のための活動にすぎない。

本件比較対象法人が行っているのと同様の活動は、原告ではなく、A製品のリセラーが行っている活動と同種か又は類似するものである。A製品のリセラーは、他の製品のリセラーと同様、自己の潜在的エンドユーザーに対して製品デモを行い、各種イベントやセミナーを主催し、自己のエンドユーザーからの質問やクレームを受け付けて処理しているのである。

また、本件比較対象法人が果たしている①エンドユーザーとの価格交渉、②エンドユーザーへの商品の発送手配と引渡し、③エンドユーザーへの売買価格の請求、④エンドユーザーからの入金管理、⑤ディストリビュータへの発注、⑥ディストリビュータとの価格交渉、⑦ディストリビュータからの請求額の管理及び⑧ディストリビュータへの支払の機能は、A製品のリセラーは果たしているが、原告は果たしていない。

さらに、原告が果たしている①ディストリビュータの販売員のトレーニング、②商品の内容を知らしめるためのメーカーとしてのソフトの広告宣伝及び③メーカーでなければ対応できないサポートの機能は、本件比較対象法人は果たしていない。

以上のとおり、本件比較対象法人の活動は本件比較ソフトのメーカーのための活動とは到底言えず、機能面においても本件比較対象法人と原告とでは明白な著しい差異があることから、本件比較対象法人の取引と原告の役務提供取引との間に比較可能性がないことは明白であって、本件比較対象法人の取引を比較対象取引として独立企業間価格を算定することはできない。

被告が主張する移転価格算定方法には、原告が「役務提供」だけを行っているのに対し、本件比較対象法人は「役務提供+棚卸資産の売買」を行っており、その機能に明確な差異があるにもかかわらず、その差異調整を行っていない致命的な欠陥がある。

国税庁の主張

処分行政庁が本件各更正において本件国外関連取引の独立企業間価格を算定するに当たって用いた算定方法は、以下のとおりであり、これは、租税特別措置法66条の4第2項2号所定の算定方法のうち、再販売価格基準法に準ずる方法と同等の方法に当たるものである。

すなわち、原告は、本件国外関連取引において、本件各国外関連者に対して、①我が国において、卸売業者を訪問して、A製品の販売促進や新製品の紹介を行い、これを購入するよう顧客を誘導したり、②顧客からの質問やクレームに対応するなどのサポートサービスを行ったり、③A製品の日本におけるマーケティングを行ったり、④本件国外関連者による日本でのA製品の販売促進及び宣伝広告を支援したり、⑤卸売業者、ディーラー及びエンドユーザーに対し、A製品の操作についてトレーニングを実施したりするという内容の役務を提供し、その対価を収受している。原告が提供する上記①ないし⑤の役務の内容は、棚卸資産を仕入れて販売する取引(再販売取引)において再販売者が行っている活動と基本的に同様のものであるから、我が国におけるA製品の販売において原告が果たしている機能は、仕入販売取引において再販売者が果たしている機能と同様に解することができる。また、原告は、専ら役務提供を行う者であり、棚卸資産の在庫は保有しておらず、在庫リスクを負わないことになるが、在庫リスクを負わないことは、受注販売方式を採っている仕入販売業者(再販売者)においても基本的に同様である。

同様の機能及びリスクを有する再販売者であれば、売上高に対する売上総利益(売上高から売上原価を控除した残額)の割合(売上総利益率)も、同等の水準となるのが通常であると考えられるところ、上記のとおり、原告が受注販売方式を採る再販売者と同様の機能及びリスクを有することを考慮すると、我が国におけるA製品の売上高に対する通常の手数料の額の割合(以下「通常の手数料率」という。)は、受注販売方式を採る再販売者の売上総利益率と同等の水準となるものと解される。

したがって、本件国外関連取引において原告が受け取るべき通常の手数料の額(独立企業間価格)は、A製品と同種又は類似のソフトウェアについて非関連者間で行われた受注販売方式の再販売取引を比較対象取引に選定した上で、その売上総利益率(必要な差異の調整を加えたもの)をA製品の我が国における売上高に乗じることによって算定することが可能である。

このような独立企業間価格の算定方法は、本件国外関連取引において原告が果たしている機能及び負担しているリスクが、受注販売方式を採る再販売取引における再販売者の機能及びリスクと基本的に同様であることに着目したものである。そして、租税特別措置法66条の4第2項1号ロは、再販売取引について再販売価格基準法により独立企業間価格を算定することを認めているところ、この方法は、主として再販売者の果たす機能や負担するリスクに着目するものである。

このことは、同法施行令39条の12第6項が、通常の利益率の算定において、「売手の果たす機能」等による差異の調整を求めていることからも裏付けられる。したがって、本件国外関連取引について、原告が果たしている機能及び負担しているリスクという観点から、受注販売方式による再販売取引との類似性に着目し、その売上総利益率をもって通常の手数料の額(独立企業間価格)を算定しようとする前記算定方法は、「棚卸資産の販売又は購入」の場合における再販売価格基準法の考え方からかい離するものではなく、本件における原告の事業内容や本件国外関連取引の取引内容に適合した合理的な方法といえるから、再販売価格基準法に準ずる方法と同等の方法に当たるというべきである。

租税特別措置法66条の4第2項2号は、「棚卸資産の購入又は販売」以外の取引の場合の独立企業間価格の算定方法につき、「次に掲げる方法」として、イにおいて、同項1号イからハまでに掲げる方法(以下「基本3法」という。)と同等の方法を掲げ、ロにおいて、基本3法に準ずる方法その他政令で定める方法と同等の方法を掲げている。

もっとも、同号柱書きは、その括弧書きにおいて、「(ロに掲げる方法は、イに掲げる方法を用いることができない場合に限り、用いることができる。)」と規定しているから、「イに掲げる方法を用いることができ」る場合には、「ロに掲げる方法」(基本3法に準ずる方法等と同等の方法)を用いることはできないことになる。

そして、上記括弧書きに規定された要件に係る立証責任の分配については、移転価格税制の適用に係る課税処分の取消訴訟においては、被告が、同号ロに掲げる方法(基本3法に準ずる方法等と同等の方法)により国外関連取引の独立企業間価格を算定したことを主張立証した場合には、これを争う納税者の側において、当該事案では同号イに掲げる方法(基本3法と同等の方法)を用いることができることを主張立証すべきものと解するのが相当である。

それにもかかわらず、原告は、本件において基本3法と同等の方法を用いることができることを具体的に主張立証しないから、処分行政庁が同号ロの方法のうち再販売価格比準法に準ずる方法と同等の方法を用いたこと自体に問題はないというべきである。

また、仮に、基本3法と同等の方法を用いることができないことの立証責任が被告にあるという解釈を採る場合であっても、例えば、課税庁において合理的な調査を尽くしても基本3法と同等の方法の適用対象となり得る比較対象取引を見いだすことができなかったことが立証されれば、これによって、基本3法と同等の方法を用いることができないことが事実上推定され、これを争う納税者の側において基本3法と同等の方法を用いることができることを具体的に主張立証すべきことになるものと解すべきである。

これを本件についてみると、本件各更正処分に係る調査を担当した乙国税調査官(以下「乙調査官」という。)は、本件に基本3法と同等の方法を適用するために必要な比較対象取引が存在するか否かについて調査を尽くしたが、適切な役務提供取引は見いだされず、あるいは、役務提供取引を行っていても、関連者間の取引であったり、取引開始から日が浅いなどの理由により、比較対象取引とすることができず、その結果、基本3法と同等の方法の適用対象となり得る比較対象取引を見いだすことができなかったものである。

したがって、仮に、本件に基本3法と同等の方法を用いることができないことの立証責任が被告にあるとしても、本件においては、基本3法と同等の方法を用いるための比較対象取引の存否について、合理的な調査が尽くされたというべきであるから、本件に基本3法と同等の方法を用いることができないことが事実上推定されるべきである。

それにもかかわらず、原告は、本件に基本3法と同等の方法を用いることができることをいまだ具体的に主張立証していないから、本件は、租税特別措置法66条の4第2項2号柱書きの括弧書きにいう「イに掲げる方法を用いることができない場合」に当たるというべきである。

本件国外関連取引において原告が受け取るべき通常の手数料の額(独立企業間価格)は、A製品と同種又は類似のソフトウェアについて非関連者間で行われた受注販売方式の再販売取引を比較対象取引に選定した上で、その売上総利益率(必要な差異の調整を加えたもの)をA製品の我が国における売上高に乗じることによって算定することが可能である。そこで、処分行政庁は、A製品と同種又は類似のソフトウェア(プロフェッショナル用グラフィックソフト)について、比較対象法人(以下「本件比較対象法人」という。)が非関連者との間で行った受注販売方式の再販売取引を比較対象取引(以下「本件比較対象取引」という。)に選定した。

すなわち、原告の平成12年11月期、平成13年11月期及び平成14年11月期に対応する本件比較対象法人の直近の事業年度は、それぞれ、平成12年度、平成13年度及び平成14年度であるところ、まず、平成12年11月期(平成12年度)については、本件比較対象法人が取り扱っている各種グラフィックソフトのうち、特定の主力商品に係る取引を比較対象取引に選定した。

また、平成13年11月期(平成13年度)及び平成14年11月期(平成14年度)については、本件比較対象法人の各部門のうち、グラフィックソフトを取り扱っている部門の全取引を比較対象取引に選定した。

再販売価格基準法の場合、この方法が、主として再販売者の果たす機能や負担するリスクに着目するものであること、また、独立価格比準法のように、比較可能取引の価格自体を独立企業間価格とするものではなく、一定期間にわたる類似取引の利益率から独立企業間価格を算定するものであることから、独立価格比準法のように棚卸資産の厳密な類似性は必要とされず、同種又は類似の棚卸資産の再販売取引であれば、比較可能性のある比較対象取引となるものと解されている。

したがって、再販売価格基準法に準ずる方法と同等の方法が適用される本件においても、本件比較対象取引が本件国外関連取引と比較可能な取引であるか否かを判断する際には、棚卸資産(グラフィックソフト)や提供される役務(販売促進等)の厳密な類似性までが要求されるものではなく、主として原告及び本件比較対象法人の果たす機能及び負担するリスクの観点から、本件国外関連取引と本件比較対象取引の類似性の有無を検討すべきである。

そして、原告が行った本件国外関連取引と本件比較対象法人が行った本件比較対象取引との間には、取扱商品等、本件比較対象法人が果たす機能及び負担するリスクという観点からみれば、十分な比較可能性があるものと認められる。

この点につき、原告は、処分行政庁の比較対象取引の選定基準に合理性はなく、恣(し)意的であって、かかる恣意的な選定基準により選定された企業の取引は比較対象取引たり得ない旨主張する。

しかし、仮に、比較対象取引について、比較可能性の要件を離れて、当該取引の「選定基準」が「合理性」を有すること、あるいは「恣意的」でないことという新たな要件を設ける趣旨の主張であるとすれば、それは独自の見解というほかないから、この点において既に失当である。仮にこの点をおくとしても、乙調査官は、合理的な手段を用いて本件比較対象法人を選定したのであり、その選定の基準及び過程に何ら恣意的な点は認められない。

再販売価格基準法において用いられる「通常の利益率」は、比較対象取引と当該国外関連取引に係る再販売取引とが売手の果たす機能その他において差異がある場合には、その差異により生じる割合の差につき必要な調整を加えた後の割合とされている。

そこで、本件においても、再販売価格基準法に準ずる方法と同等の方法を適用するに当たり、本件比較対象取引と本件国外関連取引とが売手(本件国外関連取引においては原告)の果たす機能その他において差異がある場合には、本件比較対象取引の売上総利益率に、その差異により生じる割合の差につき必要な調整を加えた後の割合を通常の手数料率とすべきことになるが、このような差異の調整は、その差異が取引価格の差に表れていることが客観的に明らかであると認められる場合に限って行われるべきである。

そこで、処分行政庁は、売掛金回転率及び買掛金回転率の差異並びに債権回収リスクの差異が取引価格の差に表れていることが客観的に明らかであることから、当該差異を調整した。

これに対し、原告は、商品の受発注及び配送手配、仕入代金の入金管理等の機能に関する本件国外関連取引と本件比較対象取引の差異について、差異の調整をすべき旨主張するが、それらが取引価格の差に表れていることが客観的に明らかであるとはいえないから、原告の主張する上記差異の調整を行う必要性は認められない。

東京高裁/両者の主張

納税者の主張

租税特別措置法66条の4第2項2号柱書き所定の基本3法と同等の方法を用いることができない場合に当たることの主張立証責任原判決は、国において、課税庁が合理的な調査を尽くしたにもかかわらず、基本3法と同等の方法を用いることができないことについて主張立証をした場合には、基本3法と同等の方法を用いることができないことが事実上推定され、納税者側において、基本3法と同等の方法を用いることができることについて、具体的に主張立証する必要があるものと解するのが相当であると判示する。しかしながら、上記のような事実上の推定を行うことは、本来国にあるべき「基本3法が適用できない」という要件の主張立証責任を事実上納税者に転換するのと同様の効果がある上、論理則及び経験則に著しく反するものであるから認められない。

課税庁が「合理的な調査を尽くした」といえるか否かについて原判決は、①乙調査官の調査過程を認定し、②本件報告書(乙23号証)中には、「本分析にCPLM(原価基準法)を適用する場合の前提事項として、販売促進活動及び市場開拓等の、コミッションベースの販売代理活動を行う、外部の比較対象となるサービスプロバイダを特定するのは、極めて困難であることがある。」との記載があることを根拠として、課税庁が合理的な調査を尽くしたにもかかわらず、基本3法と同等の方法を用いることができないことについての被控訴人の立証があったというべきであると判示する。

しかしながら、①原判決の認定に係る乙調査官の調査過程によれば、課税庁が行った調査は場当たり的なものであって、基本3法と同等の方法の適用が可能な比較対象取引が存在しないことを合理的に論理づけるに足りるものであるとは到底いえない。

また、②本件報告書(乙23号証)は、役務提供事業者の取引の中に原価基準法を適用する比較対象取引を見い出すことは困難であるが、「限られた資本資産しか有さない状態で事業を行っている、日本の独立販売代理店」の取引が原価基準法の比較対象取引となると明示しているのであって、原価基準法を適用する比較対象取引が存在しないといっているわけではない。これらの点からすると、課税庁が行った調査をもって、「課税庁が合理的な調査を尽くした」ということは到底できない。

処分行政庁の採用した本件算定方法の誤り(ア) 控訴人の国外関連取引は、A製品の販売支援という役務提供取引であるところ、A製品は、ディストリビュータ(卸売業者)において本件国外関連者から直接輸入してリセラー(小売業者)に転売し、小売業者がエンドユーザーに販売しているものであり、控訴人がその仕入れや販売をすることはない。

しかして、処分行政庁が用いた本件算定方法は、控訴人の本件国外関連者によるディストリビュータ(卸売業者)への売上高に、比較対象取引の売上総利益率を乗じた金額をもって独立企業間価格の額であるとするものであるが、①控訴人が再販売活動を行っていない点、②控訴人自身の売上高ではなく本件国外関連者のディストリビュータ(卸売業者)に対する売上高に比較対象取引の売上総利益率を乗じて、通常の利潤の額を算出している点、③控訴人の再販売価格から通常の利潤の額を控除した金額を独立企業間価格とするのではなく、「通常の利潤の額」そのものが独立企業間価格であるとしている点において、再販売価格基準法(と同等の方法)とは異なるものである。

原判決は、租税特別措置法66条の4第2項2号ロは、棚卸資産の販売又は購入以外の取引について、基本3法に準ずる方法と同等の方法により独立企業間価格を算定することができる旨規定しているところ、この「準ずる方法」とは、①取引内容に適合し、かつ、②基本3法の考え方から乖離しない合理的な方法をいうものと解するのが相当であると判示しながら、本件算定方法が①②の各要件を充足することについて理由を示さず、あるいは不合理な理由により、「再販売価格基準法に準ずる方法と同等の方法」であると判示しており失当である。

特に、本件国外関連者と控訴人との本件各業務委託契約上、本件手数料は、「役務提供に要するコスト+B社及びC社のディストリビュータ(卸売業者)に対する売上高の1.5パーセント」と規定されており、控訴人は、役務提供活動によって必ず利益を取得し、損失を被るリスクを負担しないものとされている。

これに対し、再販売取引における再販売者は、その実現した売上高が損益分岐点を下回れば損失を被り、これを上回れば利益を取得するのであって、控訴人と再販売取引における再販売者とはその負担するリスクにおいて類似しないから、本件算定方法は、本件国外関連取引の取引内容に適合した合理的な方法とはいえない。

原判決は、再販売価格基準法が取引当事者の果たす機能や負担するリスクが重要視される算定方法であることを指摘し、比較対象取引と機能及びリスクの点について類似していれば「再販売価格基準法に準ずる方法(と同等の方法)」で独立企業間価格を算定することができるとし、本件において、A製品の販売において控訴人が果たしている機能及び負担しているリスクは、受注販売方式を採る再販売取引における再販売者の機能及びリスクと類似しているということができるから、受注販売方式を採る再販売取引に係る売上総利益率をもって独立企業間価格である通常の手数料の額を算定しようとする本件算定方法は、取引内容に適合し、かつ、再販売価格基準法の考え方から乖離しない合理的な方法であるということができると判示する。

しかし、上記判示は、「準ずる方法」といえるか否かという問題と「比較対象取引」であるか否かという問題とを混同するものである。

機能及びリスクに差異がない比較対象取引を用いて価格算定をする方法には多種多様なものが存在するところ、そのうちの独立価格比準法、再販売価格基準法及び原価基準法の3つの方法のみが独立企業間価格算定の基本的方法として認められているのであって、たとえ機能及びリスクが同一の比較対象取引を用いる移転価格算定方法であったとしても、その全てが独立企業間価格を合理的に算定する方法とはいえない。

被控訴人は、①控訴人は、ディストリビュータやリセラー(以下、両者を併せて「卸売業者等」という。)に対してA製品の販売支援サービスを行い、その対価を本件国外関連者から受領している、②本件国外関連者は、ディストリビュータ(卸売業者)に対してA製品を販売している、③ディストリビュータ(卸売業者)は、本件国外関連者に対して、A製品の購入代金及び控訴人から提供を受けた役務の代価の合計を支払っている、④本件国外関連者は、控訴人に対して、ディストリビュータ(卸売業者)から受領した金額のうち役務提供の代価部分を支払っているとの事実関係を前提として、控訴人が行っている取引は、控訴人が本件国外関連者からA製品を購入し、販売支援サービスと共に本件卸売業者に販売する取引(仕入販売取引)と同視できるから、本件国外関連取引が実質的にこうした仕入販売取引であるとみなして、本件取引に再販売価格基準法を適用して独立企業間価格を算定することに合理性があると主張する。

しかしながら、被控訴人の主張する本件算定方法は、以下の点において、「取引内容に適合し、かつ、基本3法の考え方から乖離しない合理的な方法である」とはいえない。

a 控訴人の行っているのは、エンドユーザーの購買意欲を刺激し、結果として本件国外関連者のディストリビュータ(卸売業者)への売上高が間接的に増加する効果を有する活動であって、実質的にディストリビュータ(卸売業者)への再販売取引そのものと全く同じ活動を行っているわけではない。

b 一般に、同一の製品の再販売取引であったとしても、海外のメーカーから輸入して卸売を行う者の売上総利益率は、輸入者から仕入れて卸売を行う二次卸取引や小売業者の行う小売取引の売上総利益率と同一でないから、再販売価格基準法において取引段階に差異がある場合には比較対象取引にならないところ、被控訴人は、二次卸取引や小売取引をもって本件比較対象取引としている。

c 控訴人は、本件国外関連者に対して役務を提供してその対価を受領しているのであって、卸売業者等に対して役務を提供してその対価を受領する取引を行っておらず、また、ディストリビュータ(卸売業者)はA製品の購入代金を支払っているだけであって、控訴人から提供を受けた役務の代価を支払っているわけではない。

d 本件算定方法は、モノとサービスを販売する本件比較対象取引の売上総利益率を本件国外関連者のディストリビュータ(卸売業者)への売上高に乗じて通常の利潤の額を算定し、その利潤の額をもってサービスの販売取引の利潤の額とするものであるが、サービスの販売取引の利益率を算定するためには、モノとサービスを販売する本件比較対象取引の利益率からモノを販売する取引の利益率を控除する必要があるのであって、本件算定方法は合理的な方法であるとはいえない。

e エンドユーザーの中には、控訴人からA製品の説明等を受けず、専らリセラー等の活動を受けてA製品を購入する者も少なくないのであって、控訴人の活動の結果A製品の売上げが増加した部分は、A製品の売上高全体の一部に過ぎない。

それにもかかわらず、控訴人の活動と関連のない本件国外関連者の売上高全体に対して、本件比較対象法人の売上総利益率を乗するのは誤りである。

f 本件算定方法は、同一の製品につき架空の売買取引を想定し、他の売買行為を行っている者が取得しているのと同一の利益をさらに取得することができるとして課税するものであって、同一の利益に対して2度課税する不合理な方法である。

本件比較対象取引に比較可能性があるかについて原判決は、①再販売価格基準法の場合、比較対象取引と国外関連取引との間に、厳密な類似性は要求されず、同種又は類似の取引であれば足りる、②再販売価格基準法は、取引当事者の果たす機能や負担するリスクが重要視される算定方法であることから、比較可能性の判断においてもこの機能やリスクを中心に検討することが有益である、③したがって、比較対象取引と国外関連取引の機能とリスクに類似する点が多く存在すれば、両者の機能とリスクに差異が存在する点があっても、比較可能性は満たされると判示する。

しかしながら、租税特別措置法施行令39条の12第6項は、比較対象取引と当該国外関連取引に係る棚卸資産の買手が当該棚卸資産を非関連者に対して販売した取引とが「売手の果たす機能その他において」差異がある場合には、その差異により生じる割合の差につき必要な調整を加えた後の割合をもって通常の利益率とする旨規定しており、比較可能性において考慮されるべき要素は売上総利益率に影響を及ぼす差異全てであって、機能及びリスクに限定されるわけではない。

したがって、原判決は、租税特別措置法施行令39条の12第6項の解釈を誤っている。また、原判決は、両者の機能とリスクに差異が存在する点があっても比較可能性は満たされると考えていたため、上記の差異について十分な審理を行っていない。

本件比較対象取引の選定過程について原判決は、比較対象取引の選定基準が合理性を有するか否かによって、直ちに、ある取引を比較対象取引とするか否かを決することができるわけではないと判示する。

しかし、これは、本件比較対象取引がシークレット・コンパラブルであり、被控訴人が同取引の詳細を国家公務員の守秘義務を理由に開示しないため、控訴人が比較可能性について反論することが極めて困難であることを看過している。

このような証拠の信用性が劣ることは一般的に認められているところであり、少なくとも本件比較対象取引が合理的な選定基準に基づき選定されたものであることの立証がなければ、本件比較対象取引につき比較可能性があると認定することは経験則に反する。

原判決は、差異の調整は、当該差異が取引価格の差に表れていることが客観的に明らかであると認められる場合に限って行われるべきものと解するのが相当であると判示する。

しかしながら、租税特別措置法施行令39条の12第6項は、通常の利益率につき、比較対象取引と当該国外関連取引に係る再販売取引とが売手の果たす機能その他において「差異がある場合には、その差異により生ずる割合の差につき必要な調整を加えた後の割合とする。」と規定しており、差異の調整が必要な場合につき、原判決のような限定を付す文言上の根拠はない。

また、OECDガイドラインその他において国際的に認められている差異調整についての基本的考え方は、原則として、差異が存在する限り、差異の調整を行わなければ比較可能性がないとするが、例外的に、差異が価格に影響を与えていないか又は価格に与える影響が無視できるほどに僅少である場合には、差異調整を行わなくとも比較可能性を認めるとするものであり、原判決は、この趣旨にも反している。

原判決は、①本件比較対象法人は、あくまでソフトウェアの販売業務を中心的業務として行っていたのであり、商品の受発注や配送手配等はその付随的業務として行っていたにすぎないこと、②本件比較対象取引において、その売上高に対する商品の輸送費の割合は平成13年度において0.09%、平成14年度においては0.16%であるところ、控訴人が主張する商品の受発注や配送手配等に係る費用の割合が上記輸送費の割合に比して特に大きいとは認め難いことから、商品の受発注や配送手配等に係る差異が取引価格の差に表れていることが客観的に明らかであるとまではいえないなどと判示する。

しかしながら、本件比較対象取引においては、ソフトウェアの販売業務(①エンドユーザーとの価格交渉、②エンドユーザーへの商品発送の手配と引渡、③エンドユーザーへの売買代金の請求、④エンドユーザーからの売買代金の入金管理、⑤ディストリビュータ(卸売業者)への発注、⑥ディストリビュータ(卸売業者)との価格交渉、⑦ディストリビュータ(卸売業者)からの請求額の管理、⑧ディストリビュータ(卸売業者)への支払等)が中心業務なのであって、エンドユーザーへの商品説明等のサービス(控訴人が行っているのと同一の業務)は付随業務に過ぎない。

したがって、本件比較対象取引の中心業務である販売業務に帰属する売上総利益率は本件比較対象取引の売上総利益率の相当部分を占めるものと思われるから、差異調整が必要であることは明らかである。

また、本件比較対象取引においては、本件比較対象企業が、控訴人の行っていない機能を行うことに要するコストをまかなうに足りるだけ売上総利益率が高くなっているのであるから、その分の差異調整が必要であることも明らかである。

国税庁の主張

課税庁が合理的な調査を尽くしたにもかかわらず基本3法と同等の方法の適用対象となり得る比較対象取引が見つからない場合に、そのような比較対象取引は存在せず、当該事案に基本3法と同等の方法を適用することができないと事実上推定することは、何ら論理則及び経験則に反するものではない。

そもそも控訴人のように、自らは商品の仕入販売の当事者となることなく、他の法人が卸売業者等に対して販売している商品に関して販売促進等の役務提供のみを行うという形態の事業を営んでいる法人は、稀にしか存在しない。また、仮にそのような形態の取引が存在するとしても、別法人の間で同一の商品の仕入販売とその販売促進等の役割を分担することは、親子会社のような特殊な関係にある関連者同士であるからこそ可能なのであって、独立の企業間でこのような取引が行われている可能性は非常に低い。したがって、本件国外関連取引について、租税特別措置法66条の4第2項第2号イ、同項第1号イないしハの要件を満たす比較対象取引を選定することは、もともと極めて困難である。

こうした状況の下にあって、乙調査官は、原判決が判示するように、その専門的な知識経験に照らし、通常想定できる調査方法を尽くしたものの、基本3法と同等の方法の適用対象となり得る比較対象取引を見い出すことができなかったものである。

また、本件報告書(乙23号証)が採用しているのは、「原価基準法(と同等の方法)」ではなく、「原価基準法に準ずる方法と同等の方法」であるから、本件報告書を根拠として、原価基準法の適用が可能であることが示されていると主張するのは事実に反する。

すなわち、原価基準法と同等の方法の適用対象となる役務提供取引を行っている法人の場合、そもそも「在庫リスク」を負うことはあり得ないはずであるところ、本件報告書にいう「独立販売代理店」は「在庫リスクをほんのわずかしか負っておらず」と記載されていること(同号証訳文16頁21行目)、本件報告書において選定された比較対象法人8社はいずれも電気通信製品等の再販売者(仕入販売業者)であることからすると、本件報告書は、本件国外関連取引が役務提供取引であるにもかかわらず、あえて仕入販売取引を比較対象取引に選定しているのであるから、その独立企業間価格の算定方法が、「原価基準法(と同等の方法)」そのものではなく、「原価基準法に準ずる方法と同等の方法」であることは明らかである。

そうすると、本件報告書においても、本件国外関連取引について、基本3法と同等の方法の適用対象となる比較対象取引が存在しないことが前提とされているものというべきである。

原判決は、再販売価格基準法が「取引当事者の果たす機能や負担するリスクが重要視される算定方法であること」を踏まえた上で、本件国外関連取引において控訴人が果たしている機能及び負担するリスクが、受注販売方式を採る再販売取引における再販売者の機能及びリスクに類似しているといえることから、本件算定方法が再販売価格基準法に準ずる方法と同等の方法に当たると判示したものであり、控訴人の原判決に対する批判は当たらない。

控訴人は、被控訴人が「控訴人が行っている取引は、控訴人が本件国外関連者からA製品を購入し、これを販売支援サービスと共に卸売業者に販売する取引(仕入販売取引)と同視できるから、本件取引が実質的にこうした仕入販売取引であるとみなして、再販売価格基準法を適用することに合理性があると主張する。」などと述べ、そのような理解を前提として当該主張を論難するが、それは被控訴人の主張を曲解するものである。

すなわち、被控訴人は、本件国外関運取引が仕入販売取引ではなく役務提供取引であることを前提に、再販売価格基準法に準ずる方法と同等の方法を適用することができると主張しているものであり、本件国外関連取引を「仕入販売取引であるとみなして、再販売価格準法を適用する」と主張しているわけではない。したがって、この点に係る控訴人の主張は、いずれもその前提を誤ったものであり、失当である。この点を措くとして、控訴人の個々の主張に対する反論は以下のとおりである。

a 控訴人は、実質的にディストリビュータ(卸売業者)への再販売取引そのものと全く同じ活動を行っているわけではないから、本件において、再販売価格基準法を「準ずる方法」として適用する余地はない旨主張する。

しかし、被控訴人は、控訴人が「実質的にディストリビュータ(卸売業者)への再販売取引そのものと全く同じ活動を行っている」といえるか否かを問題としているのではなく、A製品の販売において控訴人の果たしている機能及び負担しているリスクが、受注販売方式を採る再販売取引における再販売者の機能及びリスクと類似しているということができることなどから、本件算定方法が再販売価格基準法に準ずる方法と同等の方法に当たると解しているのであるから、控訴人の上記主張は理由がない。

b 控訴人は、再販売価格基準法において取引段階に差異がある場合には比較対象取引にならないところ、被控訴人は二次卸取引や小売取引をもって本件比較対象取引としているから、本件算定方法は合理的でない旨主張する。しかし、一般に、再販売価格基準法の適用対象となる比較対象取引の選定に当たり、小売又は卸売、一次問屋又は二次問屋等の取引段階の差異が考慮要素とされているのは、かかる取引段階が異なることにより、当該取引において再販売者が果たす機能及び負担するリスクが大きく異なるためである。

これに対し、本件算定方法は、あくまでも、役務提供取引である本件国外関連取引が受注販売方式を採る仕入販売方式に機能及びリスクの点で類似していることに着目し、受注販売方式を採る仕入販売取引を比較対象取引に選定して独立企業間価格を算定しようとするものである。そうであるとすると、取引段階がどのようなものであれ、機能及びリスクの観点から本件国外関運取引との類似性が認められる受注販売方式を採る仕入販売取引であれば、これを比較対象取引とすることに何ら問題はないというべきであるから、控訴人の上記主張は理由がない。

c 控訴人は、本件国外関連者に対して役務を提供してその対価を受領する取引を行っているものであって、卸売業者等に対して役務を提供して対価を受領する取引は行っておらず、卸売業者等が役務の対価を支払っているものでもないなどと主張する。

しかし、本件各業務委託契約書(によれば、控訴人が、本件各業務委託契約に基づき、本件国外関連者に対する債務の履行として、卸売業者等に対して販売促進等のサービスを行うという内容の役務を提供していたことは明らかである。また、本件国外関連者は、上記役務提供の対価を控訴人に対して支払っていたのであるから、そのコストが本件国外関連者と日本の卸売業者等との間の取引価格に織り込まれていることは明らかである。

d 控訴人は、サービスの販売取引をしている控訴人の利益率を算定するためには、モノとサービスを販売する本件比較対象取引の利益率からモノを販売する取引の利益率を控除する必要があるのであり、本件算定方法は合理性に欠ける旨主張する。

しかし、控訴人は、日本において、A製品の販売促進、マーケティング、宣伝広告、トレーニングコースの提供、サポートサービスの提供等を行っていたところ、これらの役務の内容は、再販売取引において再販売者が果たす機能と類似しているということができる。そうである以上、控訴人とは異なる再販売者固有の機能は、上記販売促進等の機能から切り離された純粋な商品の受発注及び配送手配、仕入代金の支払及び販売代金の受領等の事務処理作業にすぎない。

そして、こうした事務処理作業を通じて商品の取引価格や売上総利益率に影響するような多大な利益が生じることは想定し難いから、本件算定方法において、控訴人のいう比較対象法人固有の「モノを販売する取引の利益率」を比較対象取引の利益率から控除する必要があるとは認められず、結局、控訴人の上記主張は理由がない。

e 控訴人は、エンドユーザーの中には専らリセラー等の活動を受けてA製品を購入する者も少なくないにもかかわらず、本件算定方法は本件国外関連者の売上高全体に対して本件比較対象法人の売上総利益率を乗じている点において誤りであると主張する(同e)。しかし、本件において問題となっているのは、本件国外関連者の日本におけるA製品の販売に関し、再販売者が行っているのと同様の役務提供を控訴人が行ったことの対価として、控訴人が本件国外関連者から受け取るべき金額(独立企業間価格)はいくらかという点であるから、これを算定する際に、控訴人と同様の機能を果たしている再販売者の売上総利益率を、本件国外関連者の日本におけるA製品の全売上高に乗じることは合理的というべきであり、控訴人の上記主張は理由がない。

f 控訴人の二重課税の主張(同f)について、本件算定方法は、「同一の製品につき架空の売買取引を想定し」て課税するものではなく、A製品の輸入者である卸売業者(ディストリビュータ)の所得について控訴人に課税するものでもないから、控訴人の主張は失当である。

控訴人は、比較可能性において考慮されるべき要素は売上総利益率に影響を及ぼす差異全てであって、機能及びリスクに限定されるわけではないから、原判決は租税特別措置法施行令39条の12第6項の解釈を誤るものであるなどと主張する。

しかし、再販売価格基準法は、主として再販売者の果たす機能や負担するリスクに着目するものであり、独立価格比準法と異なり、比較対象取引の価格自体を独立企業間価格とするものではなく、一定期間にわたる類似取引の利益率から独立企業間価格を算定するものであるから、棚卸資産の厳密な類似性は必要とされず、同種又は類似の棚卸資産の再販売取引であれば比較可能性のある比較対象取引となるものと解されている。

したがって、再販売価格基準法に準ずる方法と同等の方法が適用される本件においても、棚卸資産(グラフィックソフト)や提供される役務(販売促進等)の厳密な類似性までが要求されるものではなく、主として控訴人及び本件比較対象法人の果たす機能及び負担するリスクの観点から、本件国外関連取引と本件比較対象取引の類似性の有無を検討すれば足りるというべきである。

また、原判決は、本件国外関連取引及び本件比較対象取引の具体的内容について必要な事実を認定し、原判決別紙1記載のとおり、合計18項目にわたって両取引を対比し、両取引の間に相当程度の同種性又は類似性があることを認定しているのであるから、その判断は正当である。

a 控訴人は、差異の調整を行うべき場合を定めた租税特別措置法施行令39条の12第6項の規定について、差異が存在する限り、差異の調整を行わなければ比較可能性がないのが原則であるが、例外的に、差異が価格に影響を与えていないか又は価格に与える影響が無視できるほどに僅少である場合には、差異調整を行わなくとも比較可能性を認めるという趣旨の規定である旨主張する。

しかし、国外関連取引と比較対象取引があらゆる取引条件において完全に一致することは通常あり得ない。仮に、取引価格に影響を及ぼす可能性のある差異のすべてについて利益率の調整を行うことができなければ比較対象取引とすることができないとすると、比較対象取引を用いた独立企業間価格の算定は著しく困難なものとなってしまう。

そこで、我が国の移転価格税制においては、その立法段階から、かかる差異の調整を行うのは、「その違いが取引価格の差に表れてくることが客観的に明らかであると認められる場合に限るべきである」と解されてきたものであって、これと同旨の原判決は相当である。

b 本件において、控訴人の主張する差異が取引価格の差に表れていることが客観的に明らかであるとは認められないから、かかる差異の調整を行う必要はない。これを敷衍するに、控訴人は、日本において、A製品の販売促進、マーケティング、宣伝広告、トレーニングコースの提供、サポートサービスの提供等を行っていたところ、これらの役務の内容は、再販売取引において再販売者の果たす機能と類似している。

そうすると、控訴人が果たしていない本件比較対象法人固有の機能は、純粋な商品の受発注及び配送手配、仕入代金の支払及び販売代金の受領等の事務処理作業にすぎない〔なお、控訴人は、本件比較対象法人が「エンドユーザーとの価格交渉」を行っていると主張するが、本件比較対象法人は、取引数量、取引金額等に応じて価格を割り引くようなこと(ボリュームディスカウント)は基本的に行っておらず、販売先との価格交渉をしていないから、控訴人の上記主張は理由がない。〕。

そして、ソフトウェアの卸売業者や小売業者は、A製品のみならず、競合する他のメーカーの数多くのソフトウェアを幅広く取り扱っているのであり、通常は、小売業者がエンドユーザーに対して特定のソフトウェアだけの売り込みをすることはないから、仮に控訴人や本件比較対象法人が行っているような販売促進活動、マーケティング、広告、サポート等の活動が行われなければ、多大な売上げは期待できないものと考えられる。

他方、ソフトウェアという商品の特性からすれば、その輸送の対象となるのはCD-ROM等の媒体とマニュアル等の文書程度であるから、その物流に係る費用及び収益が取引価格に有意な影響を及ぼす要素であるとは考え難い。そうすると、ソフトウェアの再販売取引において、現に再販売者が得ている利益の源泉は、物流機能それ自体よりも、上記のような販売促進等の機能にあるというべきである。本件比較対象取引において、その売上高に対する商品の輸送費の割合は平成13年度において0.09パーセント、平成14年度においては0.16パーセントであることをも併せ考慮すると、控訴人の主張する差異が、本件国外関連取引及び本件比較対象取引の取引価格の差に表れていることが客観的に明らかであるとは認められないから、かかる差異の調整を図る必要はない。

控訴人は、租税特別措置法66条の4第9項に規定する「法人が第7項に規定する帳簿書類又はその写しを遅滞なく提示し、又は提出しなかった場合」との要件を充足しない場合には、質問検査権の行使の結果得られた情報を用いた移転価格課税は違法である旨主張する。

しかし、租税特別措置法66条の4第9項は、税務職員による比較対象法人に対する質問検査権限を創設した規定であって、当該質問検査に係る手続要件自体が課税処分の要件となるものではないから、原判決が判示するとおり、当該質問検査に係る手続が違法であることを理由に直ちに課税処分が違法であるということはできないと解するべきである。そして、本件において、控訴人は、独立企業間価格を算定するために必要と認められる帳簿書類等を遅滞なく提示し、又は提出しなかったものであり、同項所定の質問検査権限の行使要件は満たされている。

したがって、控訴人の上記主張は理由がない。イ 同イについて、控訴人は、比較対象企業の財務内容や価格算定の基礎となる数値を知り得ない納税者は、将来年度において、独立企業間価格を自ら算定し適法な申告納税をすることが不可能となり、更正処分を受けるリスクにさらされ続けることになるから、シークレット・コンパラブルの情報を用いた移転価格課税は、国民生活に法的安定性と予測可能性を保障することを目的とする租税法律主義(憲法84条)に違反し、適正手続を保障した憲法13条及び31条に違反し、申告納税主義を採用する法人税法74条及び国税通則法16条の規定に反するなどと主張する。しかし、租税特別措置法66条の4第9項は、同項所定の要件を満たす場合に、課税庁が、比較対象法人に対して質問・検査権限を行使し、非公開情報を入手して課税処分を行うことを当然に予定しているのであるから、控訴人の上記違憲の主張は、ひっきょう、同項の規定を設けている我が国の立法政策を論難するものにすぎず、失当である。

控訴人は、非公開であるシークレット・コンパラブルの情報を入手することは不可能であるから、シークレット・コンパラブルの情報を用いて算定された独立企業間価格を税額計算の基礎としなかったことについて、国税通則法65条4項にいう「正当な理由」がある旨主張する。しかしながら、本件において、本件比較対象法人に対する質問検査が実施されたのは、控訴人が「独立企業間価格を算定するために必要と認められる帳簿書類」等を遅滞なく提示し、又は提出しなかったためである。

また、控訴人は、本件各事業年度の直近の2事業年度(平成10年11月期及び平成11年11月期)においては、A製品の全部又は一部をB社から仕入れて日本の卸売業者等に販売する仕入販売方式を採っていたところ、その当時と手数料方式(役務提供方式)を採っていた本件各事業年度とでは、控訴人の販売部門の基本的業務に変わりはないにもかかわらず、A製品の売上高に対する控訴人の売上総利益率又は受取手数料の割合は、平成10年11月期が35パーセント、平成11年11月期が33パーセント、本件各事業年度が24ないし25パーセントであって、控訴人は、その取引形態を従前の仕入販売方式から手数料方式に変更することにより、控訴人の所得を低く抑え、その分だけ本件国外関連者に所得移転を行うことにより、我が国における租税負担を回避することを意図していたものと推認されるところである。

以上のような本件の事実関係の下では、控訴人が、本件国外関連取引の対価の額が独立企業間価格に満たないものではないと主張し、適正な独立企業間価格を税額計算の基礎としなかったことについて、真に控訴人の責めに帰することのできない客観的な事情があったということができないことは明らかであり、過少申告加算税を課税する趣旨に照らしても、控訴人に過少申告加算税を課することが不当又は酷になると評価することもできない。したがって、控訴人の上記主張は理由がない。

両者の主張まとめ

- ■国税庁

- ■原告は、本件国外関連取引において、本件各国外関連者に対して、我が国におけるA製品の販売促進や新製品の紹介、顧客からの質問やクレームに対応するサポートサービス、A製品の日本におけるマーケティング、本件国外関連者による日本でのA製品の販売促進及び宣伝広告を支援、卸売業者、ディーラー及びエンドユーザーに対し、A製品の操作についてトレーニングを実施するという役務を提供し、その対価を収受している。

■これらの役務の内容は、棚卸資産を仕入れて販売する取引(再販売取引)において再販売者が行っている活動と基本的に同様のものである。したがって、本件国外関連取引において原告が受け取るべき通常の手数料の額(独立企業間価格)は、A製品と同種又は類似のソフトウェアについて非関連者間で行われた受注販売方式の再販売取引を比較対象取引に選定した上で、その売上総利益率(必要な差異の調整を加えたもの)をA製品の我が国における売上高に乗じることによって算定することが可能である。

原告は、本件において基本3法と同等の方法を用いることができることを具体的に主張立証しないから、処分行政庁が同号ロの方法のうち再販売価格比準法に準ずる方法と同等の方法を用いたこと自体に問題はないというべきである。 - ■納税者

- ■本件各処分における独立企業間価格の算定方法は、「再販売価格基準法に準ずる方法と同等の方法」であり、基本3法そのものではない。

■被告は、基本3法を用いることができないことを立証していないため、基本3法以外の方法を用いた本件各処分は違法である。

また、「基本3法が適用できないこと」の立証責任は被告にある。被告が主張する移転価格算定方法は、基本3法の考え方から乖離しない合理的な方法ではなく、独立企業原則に基づいた手法とはいえない。

■本件比較対象法人の活動は本件比較ソフトのメーカーのための活動とは到底言えず、機能面においても本件比較対象法人と原告とでは明白な著しい差異がある。したがって、本件比較対象法人の取引を比較対象取引として独立企業間価格を算定することはできない。

■被告が主張する移転価格算定方法には、原告が「役務提供」だけを行っているのに対し、本件比較対象法人は「役務提供+棚卸資産の売買」を行っており、その機能に明確な差異があるにもかかわらず、その差異調整を行っていない致命的な欠陥があるである。

関連する条文

租税特別措置法(平成14年法律第79号による改正前のもの)

第66条の4(国外関連者との取引に係る課税の特例)

租税特別措置法施行令(平成16年政令105号による改正前のもの)

第39条の12(国外関連者との取引に係る課税の特例)

東京地裁/平成19年12月7日判決(杉原則彦裁判長)/(棄却)(控訴)

租税特別措置法66条の4第2項1号及び租税特別措置法施行令39条の12は、基本3法について規定しているところ、その内容は次のとおりである。

a 独立価格比準法特殊の関係にない売手と買手が、国外関連取引に係る棚卸資産と同種の棚卸資産を当該国外関連取引と取引段階、取引数量その他が同様の状況の下で売買した取引の対価の額(当該同種の棚卸資産を当該国外関連取引と取引段階、取引数量その他に差異のある状況の下で売買した取引がある場合において、その差異により生じる対価の額の差を調整できるときは、その調整を行った後の対価の額を含む。)に相当する金額をもって当該国外関連取引の対価の額とする方法をいう。

b 再販売価格基準法国外関連取引に係る棚卸資産の買手が特殊の関係にない者に対して当該棚卸資産を販売した対価の額(再販売価格)から通常の利潤の額を控除して計算した金額をもって当該国外関連取引の対価の額とする方法をいう。そして、この通常の利潤の額とは、当該再販売価格に通常の利益率を乗じて計算した金額をいい、また、この通常の利益率とは、当該国外関連取引に係る棚卸資産と同種又は類似の棚卸資産を、租税特別措置法66条の4第1項所定の特殊の関係にない者(非関連者)から購入した者(再販売者)が当該同種又は類似の棚卸資産を非関連者に対して販売した取引(比較対象取引)に係る当該再販売者の売上総利益の額(当該比較対象取引に係る棚卸資産の販売による収入金額の合計額から当該比較対象取引に係る棚卸資産の原価の額の合計額を控除した金額)の当該収入金額の合計額に対する割合(ただし、比較対象取引と当該国外関連取引に係る棚卸資産の買手が当該棚卸資産を非関連者に対して販売した取引とが売手の果たす機能その他において差異がある場合には、その差異により生じる割合の差につき必要な調整を加えた後の割合)をいう。

c 原価基準法国外関連取引に係る棚卸資産の売手の購入、製造その他の行為による取得の原価の額に通常の利潤の額を加算して計算した金額をもって当該国外関連取引の対価の額とする方法をいう。そして、この通常の利潤の額とは、当該原価の額に通常の利益率を乗じて計算した金額をいい、また、この通常の利益率とは、当該国外関連取引に係る棚卸資産と同種又は類似の棚卸資産を、非関連者からの購入、製造その他の行為により取得した者(販売者)が当該同種又は類似の棚卸資産を非関連者に対して販売した取引(比較対象取引)に係る当該販売者の売上総利益の額の当該原価の額の合計額に対する割合(ただし、比較対象取引と当該国外関連取引とが売手の果たす機能その他において差異がある場合には、その差異により生じる割合の差につき必要な調整を加えた後の割合)をいい、さらに、この売上総利益の額とは、当該比較対象取引に係る棚卸資産の販売による収入金額の合計額から当該比較対象取引に係る棚卸資産の原価の額の合計額を控除した金額をいう。

租税特別措置法66条の4第2項2号イは、棚卸資産の販売又は購入以外の取引について、棚卸資産の販売又は購入について適用される基本3法と同等の方法により独立企業間価格を算定する旨規定しているところ、この「同等の方法」とは、棚卸資産の販売又は購入以外の取引において、それぞれの取引の類型に応じて、基本3法と同様の考え方に基づく算定方法を意味するものと解するのが相当である。

そして、本件国外関連取引のような役務提供取引の場合における基本3法と同等の方法といい得るには、比較対象取引に係る役務が本件国外関連取引に係る役務と同種(独立価格比準法)か、あるいは同種又は類似(再販売価格基準法及び原価基準法)であり、かつ、比較対象取引に係る役務提供の条件が本件国外関連取引と同様であることを要するものと解するのが相当である。

ところで、被告は、課税処分の取消訴訟において、所得の存在について主張立証責任を負うものであるから、租税特別措置法66条の4第2項2号柱書き所定の基本3法と同等の方法を用いることができない場合に当たることについても、立証責任を負うものというべきである。

そこで検討するに、同項1号ニは、基本3法を独立企業間価格算定の基本的な方法と位置付けつつ、実際に行われている取引の複雑性を考慮し、個々の取引の態様等により基本3法が適用できない場合であっても、基本3法の考え方から乖離しない限りにおいて、取引内容に適合した合理的な方法を採用し得る余地を残したものと解すべきであり〔OECDの新移転価格ガイドラインもそのような方法自体を否定するものではない、同項2号ロも、これと同様の考え方に基づく規定であると解される。

そうすると、課税庁が合理的な調査を尽くしたにもかかわらず、基本3法と同等の方法を用いることができない場合にあっては、それでもなお、基本3法に準ずる方法と同等の方法を適用することができないとすると、同号ロを適用することは事実上困難となり、同号ロを規定した趣旨を没却するおそれが大きいといわざるを得ない。

したがって、国において、課税庁が合理的な調査を尽くしたにもかかわらず、基本3法と同等の方法を用いることができないことについて主張立証をした場合には、基本3法と同等の方法を用いることができないことが事実上推定され、納税者側において、基本3法と同等の方法を用いることができることについて、具体的に主張立証する必要があるものと解するのが相当である。

そこで、被告において、処分行政庁が合理的な調査を尽くしたにもかかわらず、基本3法と同等の方法を用いることができないことについて立証したといい得るか否かを検討するに、前記認定事実のとおり、乙調査官は、本件に基本3法と同等の方法を適用するために必要な比較対象取引が存在するか否かについて、①他のパッケージソフトウェア販売業者に対する調査で収集した情報から、比較対象取引となる役務提供取引があるかどうかを確認し、②し好品の輸入販売会社に対する調査において把握していた販売促進等の役務提供取引を行う法人について情報収集を行い、③人材派遣会社が行う取引のうち、販売促進業務を請け負う形態の取引について情報収集を行い、④データベースから役務提供を行っているものと思料される外資系法人を選定し、申告書により利益水準の検討を行ったほか、⑤比較対象取引の選定過程において、手数料方式の取引があるかどうか確認するなどの調査をしたが、いずれの調査においても、適切な役務提供取引を見いだすことができないか、あるいは、役務提供取引を行っていても、関連者間の取引であったり、取引開始から日が浅いなどの理由により、比較対象取引とすることができなかったことが認められるのであって、上記認定を覆すに足りる証拠はなく、かえって、本件報告書中には、「本分析にCPLM(原価基準法)を適用する場合の前提事項として、販売促進活動及び市場開拓等の、コミッションベースの販売代理活動を行う、外部の比較対象となるサービスプロバイダを特定するのは、極めて困難であることがある。」との記載があることを考慮すると、課税庁が合理的な調査を尽くしたにもかかわらず、基本3法と同等の方法を用いることができないことについての被告の立証があったというべきである。

したがって、本件国外関連取引に係る独立企業間価格を算定するにつき、同号イ所定の基本3法と同等の方法を用いることができない場合であると認めるのが相当である。

なお、この点に関し、原告は、仮に被告が主張する本件比較対象取引が本件国外関連取引と比較可能性を有するのであれば、本件比較対象取引を比較対象取引として原価基準法と同等の方法を用いることができるから、基本3法と同等の方法を用いることができる旨主張する。

しかし、前示のとおり、基本3法と同等の方法といい得るには、比較対象取引に係る役務が本件国外関連取引に係る役務と同種か、あるいは同種又は類似であり、かつ、比較対象取引に係る役務提供の条件が本件国外関連取引と同様であることを要するものと解されるところ、前記エのとおり、乙調査官は、基本3法と同等の方法を適用するために必要な比較対象取引を見いだすことができなかったことから、後述のとおり、日本におけるA製品の売上高にその売上総利益率を乗じたものを独立企業間価格としているのであって、これは、再販売価格基準法に準ずる方法と同等の方法を用いて独立企業間価格を算定したものである。

したがって、本件国外関連取引に係る独立企業間価格を算定するについて、本件比較対象取引を比較対象取引として原価基準法と同等の方法を用いることができるということはできないから、原告の主張を採用することはできない。

本件において処分行政庁が適用した独立企業間価格の算定方法は、A製品と同種又は類似のソフトウェアについて非関連者間で行われた受注販売方式の再販売取引を比較対象取引に選定した上で、我が国におけるA製品の売上高にその売上総利益率(必要な差異の調整を加えた後のもの)を乗じて、本件国外関連取引において原告が受け取るべき通常の手数料の額(独立企業間価格)を算定するというものである(以下、この算定方法を「本件算定方法」という。)。

被告は、処分行政庁が適用した本件算定方法が再販売価格基準法に準ずる方法と同等の方法である旨主張していることから、以下、この点について検討する。

ところで、租税特別措置法66条の4第2項2号ロは、棚卸資産の販売又は購入以外の取引について、基本3法に準ずる方法と同等の方法により独立企業間価格を算定することができる旨規定しているところ、前示のとおり、基本3法に準ずる方法について規定した同項1号ニの趣旨が、基本3法の考え方から乖離しない限りにおいて、取引内容に適合した合理的な方法を採用し得る余地を残したものと解され、同項2号ロは、これと同様の考え方に基づく規定であることからすると、この「準ずる方法」とは、取引内容に適合し、かつ、基本3法の考え方から乖離しない合理的な方法をいうものと解するのが相当である。

そして、前示のとおり、「同等の方法」とは、それぞれの取引の類型に応じて、基本3法と同様の考え方に基づく算定方法を意味するものであると解されることからすると、結局、基本3法に準ずる方法と同等の方法とは、棚卸資産の販売又は購入以外の取引において、取引内容に適合し、かつ、基本3法の考え方から乖離しない合理的な方法をいうものと解するのが相当である。

そうすると、本件算定方法が、再販売価格基準法に準ずる方法と同等の方法であるというためには、取引内容に適合し、かつ、再販売価格基準法の考え方から乖離しない合理的な方法であることを要するところ、再販売価格基準法は、取引当事者の果たす機能や負担するリスクが重要視される算定方法であることから、この機能やリスクの点から検討することが有益であると解される。

そこでまず、A製品の販売において原告が果たす機能について検討すると、前記認定事実のとおり、原告は、既存のA製品の販売促進並びに新規のA製品の紹介及び説明のために、卸売業者を訪問し、顧客等を誘導していたこと、A製品のマーケティングの費用を負担し、マーケティング資料を作成して、マーケティングを行っていたこと、本件各国外関連者による日本でのA製品の販売促進及び宣伝広告を支援していたこと、卸売業者、ディーラー及びエンドユーザーに対しA製品のトレーニングコースを提供していたこと、顧容に対しサポートサービスを提供していたことが認められるところ、これらの役務の内容は、再販売取引において再販売者が行う活動内容と類似しているということができるから、A製品の販売において原告が果たす機能は、再販売取引において再販売者が果たす機能と類似しているということができる。

次に、A製品の販売において原告が負担するリスクについて検討すると、原告は、前示のような役務を提供しているのであって、A製品の在庫を保有しておらず、在庫リスクを負担していないところ、受注販売方式の再販売取引における再販売者も、在庫リスクを負担していないから、A製品の販売において原告が負担するリスクは、受注販売方式を採る再販売取引における再販売者の負担するリスクと、在庫リスクを負担していないという点において類似しているということができる。

以上のとおり、A製品の販売において原告が果たしている機能及び負担しているリスクが、受注販売方式を採る再販売取引における再販売者の機能及びリスクと類似しているということができるから、受注販売方式を採る再販売取引に係る売上総利益率をもって独立企業間価格である通常の手数料の額を算定しようとする本件算定方法は、取引内容に適合し、かつ、再販売価格基準法の考え方から乖離しない合理的な方法であるということができる。

これに対し、原告は、役務提供取引には再販売価格基準法はなじまないと一般的に考えられているのであって、本件国外関連取引について、原価基準法に準ずる方法と同等の方法により独立企業間価格を算定すべきであるから、本件算定方法は基本3法の考え方から乖離しない合理的な方法であるということはできない旨主張する。

しかし、そもそも、租税特別措置法66条の4第2項2号ロ及び同項1号ニの規定上、再販売価格基準法に準ずる方法と同様の方法と、原価基準法に準ずる方法と同様の方法との間に適用の優先順位は設けられておらず、役務提供取引に関し、原価基準法に準ずる方法と同様の方法を、再販売価格基準法に準ずる方法と同様の方法よりも優先的に適用すべきであるとする規定は存在せず、また、役務提供取引に再販売価格基準法に準ずる方法と同様の方法を適用することを否定する規定も存在しない。

また、確かに、役務提供取引の場合、一般的には、再販売価格基準法にはなじみにくいと考えられているものの、これは、役務提供取引については、当該役務の提供を受ける者が更に当該役務を第三者に再販売するという取引形態を通常想定し難いからであると解される。

これに対し、本件算定方法は、前示のとおり、A製品の販売において原告が果たしている機能及び負担しているリスクが、受注販売方式を採る再販売取引において再販売者が果たしている機能及び負担しているリスクと類似していることに着目して、再販売価格基準法に準ずる方法として、本件比較対象取引の売上総利益率にA製品の売上高を乗じたものを通常の手数料額(独立企業間価格)として算定するというものであり、そこに一定の合理性を認めることができるのであるから、このような場合においてまで、役務提供取引に再販売価格基準法に準ずる方法と同様の方法を適用することができないということはできない。

このことは、Fが作成した本件報告書中に、再販売価格基準法に準ずる方法をも適用して独立企業間価格を算定しようとしていることがうかがえることからも、裏付けることができる。したがって、本件算定方法が再販売価格基準法に準ずる方法と同等の方法であることを理由に、直ちに本件各処分が違法であるということはできない。

さらに、原告は、原告が本件各国外関連者から受け取る手数料は、コスト及び日本におけるA製品の純売上高の1.5%であるから、役務提供取引によるリスク負担の観点からすれば、原価基準法が採られるべきである旨主張する。

しかし、原価基準法は、前示のとおり、原価の額に通常の利益率を乗じて計算した通常の利潤の額を当該原価の額に加算して独立企業間価格を算定する方法であるところ、原告が本件各国外関連者から受け取る手数料の額の算定方法は、前記認定事実のとおり、日本における純売上高の1.5%を直接費、間接費及び一般管理費配賦額の一切に相当する金額に加算するというものであるから、これが原価基準法と同じ考え方に基づくものとは直ちにいい難く、また、原告の役務提供によりA製品の日本における売上高が増減すれば、それだけ原告の受け取る手数料額も増減するのであるから、役務提供取引によるリスクの負担を原告が負っていないとまで評価することもできない。したがって、原告の前記主張を理由に、直ちに本件算定方法が不合理であるということはできない。

以上のとおり、本件算定方法は、再販売価格基準法に準ずる方法と同等の方法に当たるというべきである。

国外関連取引の独立企業間価格の算定に当たって比較対象取引を用いる場合には、当該比較対象取引が当該国外関連取引と比較可能であることを要するところ、比較可能か否かの判断については、棚卸資産の種類及び役務の内容等、取引段階、取引数量、取引条件、取引時期、取引主体の果たす機能、取引主体の負担するリスク、取引主体の使用する無形資産、取引主体の事業戦略、取引主体の市場参入時期、政府の規制、市場の状況等を考慮するのが相当である〔租税特別措置法(法人税関係)基本通達66の4(2)-3参照〕。

そして、再販売価格基準法の場合、一定期間にわたる類似取引の利益率から独立企業間価格を算定するものであるから、比較対象取引と国外関連取引との間に、厳密な類似性は要求されず、同種又は類似の取引であれば足りるものと解すべきであり(租税特別措置法施行令39条の2第6項参照)、また、前示のとおり、再販売価格基準法は、取引当事者の果たす機能や負担するリスクが重要視される算定方法であることから、比較可能性の判断においても、この機能やリスクを中心に検討することが有益であると解される。

そこで検討すると、前示のとおり、原告は、既存のA製品の販売促進及び新規のA製品の紹介及び説明のために、卸売業者を訪問し、顧客等を誘導していたこと、A製品のマーケティングの費用を負担し、マーケティング資料を作成して、マーケティングを行っていたこと、本件各国外関連者による日本でのA製品の販売促進及び宣伝広告を支援していたこと、卸売業者、ディーラー及びエンドユーザーに対しA製品のトレーニングコースを提供していたこと、顧客に対しサポートサービスを提供していたことが認められる。また、前示のとおり、原告は在庫リスクを負担しておらず、顧客からの債権回収リスクも負担していない。

一方、証拠によれば、本件比較対象法人は、グラフィックソフトの卸売及び小売を行っているが、卸売取引について、卸売先の業者と共に潜在顧客先や小売店に赴いて製品のデモンストレーションをするなどの販売促進活動をし、エンドユーザーからの質問やクレームを受け付けて処理をするというサポート活動をし、業界紙、ダイレクトメール及びウェブ上の広告等の広告活動を行っており、また、本件比較対象取引は、仕入販売取引であるが、受注販売方式を採っており、在庫リスクはほとんどなく、売掛先が大企業等の信用の高い顧客が多く、貸倒れのリスクが小さいことが認められる。

そして、証拠及び弁論の全趣旨によれば、本件国外関連取引と本件比較対象取引とを対比すると、別紙1記載のとおりであり、相当程度の同種性又は類似性があることが認められる。

これに対し、原告は、エンドユーザーに対するサポートを行っていたことを否定しているものの、原告自身、エンドユーザーからの質問及びクレーム等に対応する役務を提供していた旨自認しており、また、証人戊も、外注先であるコールセンターからエンドユーザーからの質問に関する問い合わせがあれば、原告がコールセンターに対し回答をし、それをコールセンターがエンドユーザーに対し回答する旨証言していることからすると、原告がエンドユーザーに対するサポートを行っていたというべきであるから、原告の主張をにわかに採用することはできない。

また、原告は、原告がいわゆる1次卸であるのに対し、比較対象法人はいわゆる2次卸であるから、本件比較対象取引には比較可能性がない旨主張する。確かに、原告が主張するとおり、本件比較対象法人は、グラフィックソフトを輸入業者から仕入れ、これを日本に在る小売業者やエンドユーザーに受注販売の方法により販売している業者であり、原告とその取引形態を異にする部分もあるが、前示のとおり、本件国外関連取引と本件比較対象取引とは、取引当事者の果たす機能や負担するリスクを初め、共通する部分が多々存在していることからすると、当該取引形態の相違点があることをもって、本件比較対象取引に比較可能性がないということはできない。

さらに、原告は、本件比較対象法人は、原告と異なり、自己の売上げ増大のためにマーケティング活動等をしているとして、本件比較対象取引に比較可能性がない旨主張する。しかし、前記認定事実のとおり、原告は、本件各業務委託契約に基づき、日本におけるA製品の純売上高の1.5%並びに原告のサービスを提供する際に生じた直接費、間接費及び一般管理費配賦額の一切に相当する金額の支払を本件各国外関連者から受けるのであって、原告のマーケティング活動等によりA製品の日本における売上高が増加すれば、原告の受け取る手数料額もそれだけ増加するのであるから、これを自己の売上げの増大のための活動と評価できないということはできない。したがって、この点に関する原告の主張を採用することはできない。

以上に加えて、原告は、本件比較対象取引に比較可能性がないことについてるる主張しているが、このような原告の主張によっても、本件比較対象取引に比較可能性がないということはできない。

以上のことからすると、本件比較対象取引は、本件国外関連取引と同種又は類似の取引であるということができるから、比較可能性があるというべきである。

本件比較対象取引の選定過程についてア 原告は、処分行政庁の比較対象取引の選定基準に合理性がなく、恣意的であることを理由に、本件比較対象取引を比較対象取引とすることはできない旨主張する。

しかし、比較対象取引の選定に当たって、選定基準が合理性を有するか否かということは、結局、当該選定基準によって選定された当該比較対象取引が比較可能性を有するか否かということに帰するのであって、選定基準が合理性を有するか否かによって直ちに比較対象取引とするか否かを決することができるものではない。そして、本件比較対象取引に比較可能性があることについては、前示のとおりであるから、原告の主張を採用することはできない。

なお、仮にこの点をおくとしても、本件比較対象取引の選定の経緯は、前記認定事実のとおりであり、そこに不合理な点を見いだすことはできないから、結局、原告の主張を採用することはできないといわざるを得ない。

差異の調整についてア 前示のとおり、再販売価格基準法について定めた租税特別措置法施行令39条の2第6項は、通常の利益率につき、比較対象取引と当該国外関連取引に係る再販売取引とが売手の果たす機能その他において差異がある場合には、その差異により生じる割合につき必要な調整を加えた後の割合とする旨規定しているところ、当該調整は、当該差異が取引価格の差に表れていることが客観的に明らかであると認められる場合に限って行われるべきものと解するのが相当である。

売掛金及び買掛金に含まれる金利相当額の調整本件国外関連取引と本件比較対象取引の間で売掛金回転率又は買掛金回転率に差異がある場合には、本件国外関連取引に係る通常の手数科率の算定に当たり、当該差異についての調整が必要であるところ、処分行政庁は、本件各更正において、本件比較対象取引の売掛金回転率又は買掛金回転率を本件国外関連取引の売掛金回転率又は買掛金回転率に合わせるべく調整し、その結果、本件比較対象取引に係る売上総利益率に加減算を行った。その内容は、別紙2の1から5まで記載のとおりである。

債権回収リスク前示のとおり、原告は役務提供取引を行っており、債権回収リスクを負担していない一方、本件比較対象取引は仕入販売取引であり、販売先は大企業等の信用の高い顧客が多いものの、一定の債権回収リスクを負っているから、本件比較対象取引は、それだけ高い売上総利益率を得ているものと考えられる。

そして、実際に本件比較対象取引において貸倒損失が発生している場合には、その損失額の有無による差異が取引価格の差に表れていることが客観的に明らかであるといえることから、当該差異を調整するために、貸倒損失が発生した平成14年11月期について、本件比較対象取引に係る貸倒損失の額の売上げに対する割合(0.83%)を、本件比較対象取引の売上総利益率から減算した。

これに対し、原告は、本件比較対象法人が卸売業者であるから、商品の受発注や配送手配等の機能について差異が生じているにもかかわらず、当該差異の調整がされていないから、処分行政庁が適用した売上総利益率は不合理である旨主張する。

しかし、証拠によれば、本件比較対象法人は、飽くまでソフトウェアの販売業務を中心的業務として行っていたのであり、商品の受発注や配送手配等はその付随的業務として行っていたところ、本件比較対象取引において、その売上高に対する商品の輸送費の割合は、平成13年度において0.09%、平成14年度においては0.16%であることが認められ、原告が主張する商品の受発注や配送手配等に係る費用の割合が上記輸送費の割合に比して特に大きいとは認め難いことからすると、商品の受発注や配送手配等に係る差異が取引価格の差に表れていることが客観的に明らかであるとまで認めることは困難といわざるを得ない。したがって、原告の主張を採用することはできない。

以上のとおり、本件算定方法は再販売価格基準法に準ずる方法と同等の方法に当たり、本件比較対象取引に比較可能性があり、適正な差異の調整が行われていることが認められる。したがって、処分行政庁が算定した通常の手数料の額(独立企業間価格)は、別紙3記載のとおりであり、本件手数料の額がこれに満たないものであることは明らかである。

東京高裁/平成20年10月30日判決(宗宮英俊裁判長)/(原判決取消し、全部取消し)(確定)(納税者勝訴)

処分行政庁が本件取引に適用した独立企業間価格の算定方法は、A製品と同種又は類似のソフトウェアについて非関連者間で行われた受注販売方式の再販売取引を比較対象取引に選定した上で、我が国におけるA製品の売上高に上記比較対象取引の売上総利益率(必要な差異の調整を加えた後のもの)を乗じて、本件国外関連取引において控訴人が受け取るべき通常の手数料の額(独立企業間価格)を算定するというものである(以下、この算定方法を「本件算定方法」という。)。

被控訴人は、本件算定方法が租税特別措置法66条の4第2項第2号ロ所定の再販売価格基準法に準ずる方法と同等の方法である旨主張するので、以下、この点について検討する。

租税特別措置法66条の4第2項第2号ロは、棚卸資産の販売又は購入以外の取引について、基本3法に準ずる方法と同等の方法により独立企業間価格を算定することができる旨規定しているところ、この「準ずる方法」とは、①取引内容に適合し、かつ、②基本3法の考え方から乖離しない合理的な方法をいうものと解するのが相当であり、また、「同等の方法」とは、それぞれの取引の類型に応じて、基本3法と同様の考え方に基づく算定方法を意味するものであると解されるから、結局、「基本3法に準ずる方法と同等の方法」とは、棚卸資産の販売又は購入以外の取引において、それぞれの取引の類型に応じ、取引内容に適合し、かつ、基本3法の考え方から乖離しない合理的な方法をいうものと解するのが相当である。

そして、本件算定方法が租税特別措置法66条の4第2項第2号ロ所定の再販売価格基準法に準ずる方法と同等の方法に当たることは、課税根拠事実ないし租税債権発生の要件事実に該当するから、上記事実については、処分行政庁において主張立証責任を負うものというべきである。

そこで、本件算定方法が、それぞれの取引の類型に応じて、取引の内容に適合し、かつ、基本3法の考え方から乖離しない合理的な方法といえるかを検討する。

この点、再販売価格基準法は、前示のとおり、国外関連取引に係る棚卸資産の買手が特殊の関係にない者に対して当該棚卸資産を販売した額(再販売価格)から通常の利潤の額を控除して計算した金額をもって当該国外関連取引の対価の額(独立企業間価格)とする方法であるが、この方法が独立企業間価格の算定方法とされているのは、再販売業者が商品の再販売取引において実現するマージン(上記の「通常の利潤の額」)は、その取引において果たす機能と負担するリスクが同様である限り、同水準となると考えられているためである。

すなわち、再販売価格基準法は、取引当事者の果たす機能や負担するリスクが重要視される取引方法であることから〔乙7、租税特別措置法施行令39条の12第6項、租税特別措置法(法人税法関係)基本通達66の4(2)-3(6)(7)参照〕、本件算定方法が、取引の内容に適合し、かつ、基本3法の考え方から乖離しない合理的な方法であるか否かを判断するに当たっても、上記の機能やリスクの観点から検討すべきものと考えられる。

そこで、本件国外関連取引における控訴人と本件比較対象取引における本件比較対象法人とが、その果たす機能及び負担するリスクにおいて類似しているということができるかを検討する。

まず、本件国外関連取引の実態について検討するに、前記前提事実に証拠(甲23、24、27、28の1・2、29、原審証人戊)及び弁論の全趣旨を総合すれば、A製品は、本件国外関連者とは特殊の関係にないディストリビュータ(卸売業者)であるH株式会社、I株式会社、J株式会社等が日本に輸入した上、リセラー(小売業者。この中には、KやLのように個人のエンドユーザーに小売販売する量販店と、MやNのように企業を顧客とし企業への訪問販売活動を通じて小売販売をする法人系リセラーとがある。)に対して卸売販売をしていること、法人系のリセラーの中には、ディストリビュータから直接仕入れることのできない零細なリセラーに対してソフトウェアの二次卸を行う業者もあること、控訴人は、本件各業務委託契約に基づき、①既存のA製品の販売促進及び新規のA製品の紹介及び説明のために、卸売業者を訪問して顧客等を誘導し、②A製品のマーケティングの費用を負担し、マーケティング資料を作成して、マーケティングを行い、③本件国外関連者による日本でのA製品の販売促進及び宣伝広告を支援し、④卸売業者、ディーラー及びエンドユーザーに対しA製品のトレーニングコースを提供し、⑤顧客に対しサポートサービスを提供するなどの役務提供行為を行っていたこと、本件各業務委託契約上、控訴人の報酬は、日本における純売上高の1.5パーセント並びに控訴人のサービスを提供する際に生じた直接費、間接費及び一般管理費配賦額の一切に等しい金額と定められていたことが認められる。

また、控訴人は在庫リスクを負担せず、顧客からの債権回収リスクも負担していないことは前示のとおりである。

他方、本件比較対象取引の実態について検討するに、証拠(乙33、原審証人乙)及び弁論の全趣旨によれば、本件比較対象法人は、主としてプロフェッショナル向けのグラフィックソフトの卸売及び小売を行う業者であり、本件比較対象取引の対象商品は海外のメーカーが製造したグラフィックソフトであること、本件比較対象法人は、上記対象商品を輸入業者から仕入れ、これを顧客に再販売していること、再販売先は、主としてコンピュータゲーム製作会社、デザイン会社、専門学校等の教育機関等のグラフィックソフトのエンドユーザーであるが、他方、卸売も行っており、本件比較対象法人はソフトウェアの流通過程における卸売業者(2次卸)及び小売業者に相当する企業であること、本件比較対象法人は、小売業者として、専門学校や大学の教員を訪問してデモンストレーションを行い、イベント等を開催して潜在顧客に上記対象商品を宣伝し、エンドユーザー向けに業界紙、ダイレクトメール、ウェブ広告等を通じて広告を出し、エンドユーザーからの質問やクレームを受け付けて処理をするというサポートサービスを提供するとともに、卸売業者として、卸売先の業者と共に潜在顧客先に赴いて製品のデモンストレーションをするなどの販売促進活動をしていたこと、本件比較対象取引は、仕入販売取引であるが、受注販売方式を採っており、在庫リスクはほとんどなく、売掛先が大企業等の信用の高い顧客が多く、貸倒れのリスクが小さいことが認められる。

以上を前提に、本件国外関連取引において控訴人が果たす機能と、本件比較対象取引において本件比較対象法人が果たす機能とを比較するに、上記認定事実のとおり、本件国外関連取引は、本件各業務委託契約に基づき、本件国外関連者に対する債務の履行として、卸売業者等に対して販売促進等のサービスを行うことを内容とするものであって、法的にも経済的実質においても役務提供取引と解することができるのに対し、本件比較対象取引は、本件比較対象法人が対象製品であるグラフィックソフトを仕入れてこれを販売するという再販売取引を中核とし、その販売促進のために顧客サポート等を行うものであって、控訴人と本件比較対象法人とがその果たす機能において看過し難い差異があることは明らかである。

被控訴人は、本件国外関連取引が仕入販売取引でなく役務提供取引であることを前提に、A製品の販売において控訴人の果たしている機能及び負担しているリスクが、受注販売方式を採る再販売取引における再販売者の機能及びリスクと類似しているので、本件算定方法は、再販売価格基準法に準ずる方法と同等の方法に当たると主張し、控訴人と異なる再販売者固有の機能は、上記販売促進の機能から純粋な商品の受発注及び配送手配、仕入金額の支払及び販売代金の受領等の事務処理作業にすぎず、このような事務処理作業を通じて商品の取引価格や売上総利益率に影響するような多大な利益が生じ得ることは想定し難いとし、したがって、控訴人の利益率を算定するには、モノとサービスを販売する本件比較対象取引の利益率からモノを販売する取引の利益率を控除する必要はないとしている。

しかしながら、再販売業者が行う販売促進等の役務の内容が控訴人の提供する役務の内容と類似しているとしても、およそ一般的に価格設定にかかわるそれ以外の被控訴人主張の上記要因等が単なる事務処理作業としてほとんど考慮する必要がないものとはいい難いのであって(本件において、考慮する必要性がないことを裏付けるに足りる具体的な証拠はない。)、本件役務提供取引において控訴人の果たす機能と本件比較対象法人の果たす機能との間には捨象できない差異があるものといわざるを得ない。

また、上記のとおり控訴人はグラフィックソフトの販売を行っていないから、収受すべき手数料にはグラフィックソフトの販売利益が含まれないことになるのに対し、本件比較対象法人の総売上利益率にはグラフィックソフトの販売利益も含まれることになる。

すなわち、控訴人は上記の役務提供に見合った利益を取得すべきことになるのに対し、本件比較対象法人は再販売取引及び販売促進等の役務提供に見合った利益〔その売上総利益率が、本件算定方法において用いられる「通常の利益率」(租税特別措置法66条の4第2項第1号ロ、同項第2号ロ、租税特別措置法施行令39条の12第6項)である。〕を取得することになるものと解されるのであり、本件比較対象法人の行う役務提供の内容が本件国外関連取引において控訴人が行う役務提供内容と類似しているとしても、本件比較対象法人は、製品の再販売(卸売・小売)も行っているのであり、その総利益には製品の再販売の利益も含まれることになる。

これに対して、本件国外関連者と特殊の関係のない卸売業者がA製品を仕入れて、販売利益を得て再販売し、これと平行して控訴人がリセラー(小売業者)に対して販売促進等を行うことにより本件国外関連者に役務を提供していることになる場合においても、卸売業者は再販売利益を得ているのであり、一方、控訴人には製品を再販売することによる利益はないことになるのであるから、本件算定方法のように、我が国におけるA製品の売上高に本件比較対象法人の売上総利益率を乗じて得られる利益額の中には、卸売業者が本件国外関連者からA製品を仕入れて小売店等に再販売して取得する販売利益も含まれている蓋然性が高いというべきである。

さらに、本件算定方法においては、我が国におけるA製品の売上高に上記売上総利益率を乗じて独立企業間価格を算出しているが、証拠(甲23、原審証人戊)及び弁論の全趣旨によれば、上記の売上高の中には控訴人がおよそ関与しないままA製品が売却された場合も含まれるのであって、上記売上高は租税特別措置法66条の4第2項第2号ロにいう再販売価格とは異なる要素を含むものである。

本件国外関連取引において控訴人が負担するリスクと、本件比較対象取引において本件比較対象法人が負担するリスクとを比較するに、控訴人は、本件各業務委託契約上、本件国外関連者から、日本における純売上高の1.5パーセント並びに控訴人のサービスを提供する際に生じた直接費、間接費及び一般管理費配賦額の一切に等しい金額の報酬を受けるものとされ、報酬額が必要経費の額を割り込むリスクを負担していないのに対し、本件比較対象法人は、その売上高が損益分岐点を上回れば利益を取得するが、下回れば損失を被るのであって、本件比較対象取引はこのリスクを想定(包含)した上で行われているのであり、控訴人と本件比較対象法人とはその負担するリスクの有無においても基本的な差異があり、これは受注販売形式を採っていたとしても変わりがない。

本件比較対象取引において、この負担リスクが捨象できる程軽微であったことについては、これを認めるに足りる的確な証拠はない。

以上によれば、本件国外関連取引において控訴人が果たす機能及び負担するリスクは、本件比較対象取引において本件比較対象法人が果たす機能及び負担するリスクと同一又は類似であるということは困難であり、他にこれを認めるに足りる証拠はない。

本件算定方法は、それぞれの取引の類型に応じ、本件国外関連取引の内容に適合し、かつ、基本3法の考え方から乖離しない合理的な方法とはいえないものといわざるを得ない。

そうすると、処分行政庁が本件取引に適用した独立企業間価格の算定方法は、租税特別措置法66条の4第2項第2号ロに規定する「再販売価格基準法に準ずる方法と同等の方法」に当たるということはできない。

したがって、本件において、本件算定方法を用いて独立企業間価格を算定した過程には違法があり、結局、租税特別措置法66条の4第1項に規定する国外関連取引につき「当該法人が当該国外関連者から支払を受ける対価の額が独立企業間価格に満たない」との要件を認めることはできないことになるから、上記独立企業間価格を用いてした本件各更正は違法であり、これを前提とする本件各賦課決定も違法である。

以上によれば、その余の点につき判断するまでもなく、控訴人の本件各請求はいずれも理由があるからこれを認容すべきであり、これと異なる原判決を取り消すこととして、主文のとおり判決する。

東京地裁 判示要旨

- 1.

- ■措置法66条の4第2項2号イは、棚卸資産の販売又は購入以外の取引について、棚卸資産の販売又は購入について適用される基本3法と同等の方法により独立企業間価格を算定する旨規定しているところ、この「同等の方法」とは、棚卸資産の販売又は購入以外の取引において、それぞれの取引の類型に応じて、基本3法と同様の考え方に基づく算定方法を意味するものと解するのが相当である。

■再販売価格基準法に準ずる方法と同等の方法であるというためには、取引内容に適合し、かつ、再販売価格基準法の考え方から乖離しない合理的な方法であることを要するところ、再販売価格基準法は、取引当事者の果たす機能や負担するリスクが重要視される算定方法であることから、この機能やリスクの点から検討することが有益であると解される。

■国外関連取引の独立企業間価格の算定に当たって比較対象取引を用いる場合には、当該比較対象取引が当該国外関連取引と比較可能であることを要するところ、比較可能か否かの判断については、棚卸資産の種類及び役務の内容等、取引段階、取引数量、取引条件、取引時期、取引主体の果たす機能、取引主体の負担するリスク、取引主体の使用する無形資産、取引主体の事業戦略、取引主体の市場参入時期、政府の規制、市場の状況等を考慮するのが相当である。

東京高裁 判示要旨

- 1.

- ■措置法66条の4第2項2号イは、棚卸資産の販売又は購入以外の取引において、棚卸資産の販売又は購入について適用される基本3法と同等の方法により独立企業間価格を算定する旨規定しているところ、この「同等の方法」とは、棚卸資産の販売又は購入以外の取引において、それぞれの取引の類型に応じて、基本3法と同様の考え方に基づく算定方法を意味するものと解するのが相当である。

■租税特別措置法66条の4第2項1号ニは、基本3法を独立企業間価格算定の基本的な方法と位置付けつつ、実際に行われている取引の複雑性を考慮し、個々の取引の態様等により基本3法が適用できない場合であっても、基本3法の考え方から乖離しない限りにおいて、取引内容に適合した合理的な方法を採用し得る余地を残したものと解すべきであり、同項2号ロも、これと同様の考え方に基づく規定であると解される。

■課税庁は、課税処分取消訴訟において、所得の存在について主張立証責任を負うものであるから、租税特別措置法66条の4第2項2号(国外関連者との取引に係る課税の特例)所定の基本3法と同等の方法を用いることができない場合に当たることについても、立証責任を負うものというべきところ、国において、課税庁が合理的な調査を尽くしたにもかかわらず、基本3法と同等の方法を用いることができないことについて主張立証をした場合には、基本3法と同等の方法を用いることができないことが事実上推定され、控訴人会社側において、基本3法と同等の方法を用いることができることについて、具体的に主張立証する必要があるものと解するのが相当である。

認定事実

■原告は、コンピューターソフトウェア製品の販売支援、マーケティング、製品サポート事業等を業とする株式会社である。

■B社は、平成11年12月1日から同12年11月30日までの事業年度(以下「平成12年11月期」という。)以降、原告の発行済株式等(租税特別措置法施行令38条の12第1項1号参照)の100%を保有しており、原告に係る租税特別措置法66条の4第1項所定の国外関連者である。

■C社は、平成13年12月1日から同14年11月30日までの事業年度(以下「平成14年11月期」という。)以降、B社の発行済株式等の100%を保有することによって、原告の発行済株式等の100%を間接的に保有しており、原告に係る租税特別措置法66条の4第1項所定の国外関連者である(以下、B社とC社を併せて「本件各国外関連者」という。)。

■本件において課税の対象となった国外関連取引は、本件各国外関連者〔平成12年11月期及び同12年12月1日から同13年11月30日までの事業年度(以下「平成13年11月期」という。)においてはB社、平成14年11月期においてはC社〕が日本に在る卸売業者等に対して販売した、原告と本件各国外関連者との間の各業務委託契約書(以下、これらを併せて「本件各業務委託契約書」という。)記載のソフトウェア製品(以下、これらを総称して「A製品」という。)に関し、原告が、本件各国外関連者に対し、本件各業務委託契約書によって締結された契約(以下「本件各業務委託契約」という。)に基づき、同卸売業者等に対する役務を提供し、その対価として本件各国外関連者から手数料(以下「本件手数料」という。)を受領するという取引である(以下、この国外関連取引を「本件国外関連取引」という。)。

■処分の経緯等

処分行政庁が原告に対して平成16年4月27日付けでした平成12年11月期、平成13年11月期及び平成14年度11月期(以下、これらの事業年度を併せて「本件各事業年度」という。)の法人税の各更正(以下、平成12年11月期に係る更正を「平成12年11月期更正」、平成13年11月期に係る更正を「平成13年11月期更正」、平成14年11月期に係る更正を「平成14年11月期更正」といい、これらを併せて「本件各更正」という。)及び各過少申告加算税の賦課決定(以下、平成12年11月期に係る過少申告加算税の賦課決定を「平成12年11月期賦課決定」、平成13年11月期に係る過少申告加算税の賦課決定を「平成13年11月期賦課決定」、平成14年11月期に係る過少申告加算税の賦課決定を「平成14年11月期賦課決定」といい、これらを併せて「本件各賦課決定」という。

■また、本件各更正と本件各賦課決定とを併せて「本件各処分」という。)の経緯は、別表のとおりである。

■原告は、東京国税局長に対し、平成16年6月25日、本件各処分につき異議申立てをしたところ、東京国税局長は、同年11月15日、同異議申立てを棄却する旨の決定をした。

■原告は、国税不服審判所長に対し、平成16年12月14日、本件各処分につき審査請求をしたところ、国税不服審判所長は、同17年12月9日、同審査請求をいずれも棄却する旨の裁決をした。

■原告は、平成17年5月12日、本件訴えを提起した。

補足認定事実

■原告とB社との間の業務委託契約原告は、B社との間で、平成11年12月4日から効力が生ずる旨の業務委託契約書を作成して業務委託契約を締結した(以下、この業務委託契約書を「本件業務委託契約書1」といい、業務委託契約を「本件業務委託契約1」という。)。本件業務委託契約1の内容は、おおむね次のとおりである。

■Dは、A製品を開発し所有するEにより、日本を含む世界の特定地域でA製品のマーケティング及び販売のライセンスを供与されている。

■B社は、Dにより、日本のあらゆる場所でA製品を販売し、サポートするライセンスを供与されている。

■原告は、日本において、B社がA製品を卸売業者、2次販売業者及びエンドユーザーにライセンス供与するのを支援し、それら卸売業者、2次販売業者及びエンドユーザーをサポートするトレーニングその他のサービスを提供することを望んでいる。

■定義

認定ディーラーとは、B社が指名したディーラー又は認定卸売業者のうちA製品をエンドユーザーに販売する者をいう。

■認定卸売業者とは、A製品を認定ディーラーに販売するためにB社が指名した卸売業者をいう。

■エンドユーザーとは、再販売の目的ではなく、通常の業務用途又は個人用途のために製品を取得した最終の購入者又はライセンシーをいう。

■下請業者とは、原告が指名し、B社が書面で承諾する第三者であって、本件業務委託契約1の条件に従い本件業務委託契約1に基づく原告の義務の全部又は一部を履行する権限を認められる者をいう。

■サービス

B社は、本件業務委託契約1の条件に基づき、A製品を対象とした日本における自己の非専属代理人として原告を指名する。

■原告は、日本におけるB社の代理人として、①A製品の販売及びマーケティングを支援し、②B社から要請された場合には、A製品のマーケティング資料を提供し、③A製品のサポートサービスを提供するか、下請業者に当該サービスを提供させ、かつ、④両当事者が合意するこれらの責務を支援するその他の業務を行う責務を負う。

■本件業務委託契約1に基づき原告が提供するサービスの対価として、B社は、原告に対し、次の方式で計算した手数料を支払うものとする。

a 原告は、本件業務委託契約1の期間中、日本の純売上高の1.5%並びに原告のサービスを提供する際に生じた直接費、間接費及び一般管理費配賦額の一切に等しい金額の支払をB社から受ける。

b 売上高は、定義されている日本国内でのA製品のライセンス販売額に相当する。

c 直接費は、原告のサービスの履行の結果として直接に生じた費用である。サービス提供の際に生じたことが明確に特定できる正味トレーニング費用及び宣伝広告費がこれに含まれる。典型的な費用として、従業員の報酬、旅費、材料費、広告出稿費及び販売促進費が挙げられる。この費用は、本質的に売上げに応じて増加するものであり、本件業務委託契約1が終了した場合には全面的に排除することができる。

d 間接費は、A製品の販売にある程度は貢献するサービスを提供する際に生じた費用の配賦に相当する。この費用は、本質的に売上げに応じて増加するものではなく、原告のサービスが終了した場合でも必ずしも排除されない。典型的な費用として、費やされた労力に基づき原告に配賦されるマーケティング、コミュニケーション及び管理費用が挙げられる。

e 一般管理費は、原告の業務全体を支えるために生じた事務所賃料、水道光熱費、電話料金、減価償却費、事務用品その他の建物関連費用である。

■原告は、B社がマーケティング資料を原告に提供する場合を除き、日本におけるマーケティング資料の作成を担当する。さらに、原告は、B社による日本でのA製品の販売促進及び宣伝広告を支援することに責任を負い、日本におけるA製品のトレーニングコースも担当する。原告は、全エンドユーザー契約の英語翻訳文及び英語以外の資料に記載されたその他の財産権表示をB社に提供する。

■B社は、原告に対し、認定卸売業者、認定ディーラー及びエンドユーザーなどにA製品のトレーニングコースを提供する権限を付与する。

■原告は、本件業務委託契約1に定めるか、両当事者が別段に合意する場合を除き、日本におけるA製品のマーケティング及び販売サポートの全費用を負担する。

■原告は、本件業務委託契約1の期間中いかなる時も、各A製品のA販売トレーニングプログラムを完了し、合格した者を少なくとも2名雇用しておくものとする。原告は、B社が日本外で自己の卸売業者に提供するものと同等の水準の製品サポートを日本において自己の顧客に提供しなければならない。

■原告又はその下請業者は、A製品に関するエンドユーザーの質問に電話で回答する「ホットライン」サービスを通常の営業時間内に提供し、その質問に回答できるトレーニングを受けた人員を雇用しておく。

■契約の期間及び終了

本件業務委託契約1の当初期間は、平成11年12月4日に開始し、同12年12月1日まで有効に継続する。

■本件業務委託契約1は、両当事者の書面による合意をもって、連続する1年間ずつ更新することができる。

■原告とC社との間の業務委託契約原告は、C社との間で、平成13年12月1日から効力が生ずる旨の業務委託契約書を作成して業務委託契約を締結した(以下、この業務委託契約書を「本件業務委託契約書2」といい、業務委託契約を「本件業務委託契約2」という。)。本件業務委託契約2の内容は、おおむね次のとおりである

■Dは、A製品を開発し所有するEにより、日本を含む世界の特定地域でA製品のマーケティング及び販売のライセンスを供与されている。

■C社は、Dにより、日本のあらゆる場所でA製品を販売し、サポートするライセンスを供与されている。

■原告は、日本において、C社がA製品を卸売業者、2次販売業者及びエンドユーザーにライセンス供与するのを支援し、それら卸売業者、2次販売業者及びエンドユーザーをサポートするトレーニングその他のサービスを提供することを望んでいる。

■定義

認定ディーラーとは、C社が指名したディーラー又は認定卸売業者のうちA製品をエンドユーザーに販売する者をいう。

■認定卸売業者とは、A製品を認定ディーラーに販売するためにC社が指名した卸売業者をいう。

■エンドユーザーとは、再販売の目的ではなく、通常の業務用途又は個人用途のために製品を取得した最終の購入者又はライセンシーをいう。

■下請業者とは、原告が指名し、C社が書面で承諾する第三者であって、本件業務委託契約2の条件に従い本件業務委託契約2に基づく原告の義務の全部又は一部を履行する権限を認められる者をいう。

■サービス

C社は、本件業務委託契約2の条件に基づき、A製品を対象とした日本における自己の非専属代理人として原告を指名する。(イ) 原告は、その能力の及ぶ限りにおいて、C社のために次のサービスを履行することに同意する。

a 日本においてC社がライセンス供与する既存のA製品を販売促進するために、卸売業者を訪問し、顧客を誘導する。

b 日本においてC社がライセンス供与する新規のA製品を紹介し、説明するために、卸売業者を訪問し、顧客及び戦略提携先を誘導する。

c 卸売業者その他の顧客からC社に直接発注され、原告に写しが送付された注文を引渡しまで追跡する。

d 本件業務委託契約2の両当事者が合意したその他のサポートサービスを提供する。

■販売支援サービス提供の対価として、C社は.原告に対し、次の方式で計算した精算費用及び手数料を支払うものとする。

a 原告は、本件業務委託契約2の期間中、日本の純売上高の1.5%並びに原告のサービスを提供する際に生じた直接費、間接費及び一般管理費配賦額の一切に等しい金額の支払をC社から受ける。

b 売上高は、定義されている日本国内でのA製品のライセンス販売額に相当する。

c 直接費は、原告のサービスの履行の結果として直接に生じた費用である。サービス提供の際に生じたことが明確に特定できる正味トレーニング費用及び宣伝広告費がこれに含まれる。典型的な費用として、従業員の報酬、旅費、材料費、広告出稿費及び販売促進費が挙げられる。この費用は、本質的に売上げに応じて増加するものであり、本件業務委託契約2が終了した場合には全面的に排除することができる。

d 間接費は、A製品の販売にある程度は貢献するサービスを提供する際に生じた費用の配賦に相当する。この費用は、本質的に売上げに応じて増加するものではなく、原告のサービスが終了した場合でも必ずしも排除されない。典型的な費用として、費やされた労力に基づき原告に配賦されるマーケティング、コミュニケーション及び管理費用が挙げられる。

e 一般管理費は、原告の業務全体を支えるために生じた事務所賃料、水道光熱費、電話料金、減価償却費、事務用品その他の建物関連費用である。

■原告は、C社がマーケティング資料を原告に提供する場合を除き、日本におけるマーケティング資料の作成を担当する。さらに、原告は、C社による日本でのA製品の販売促進及び宣伝広告を支援することに責任を負い、日本におけるA製品のトレーニングコースも担当する。原告は、全エンドユーザー契約の英語翻訳文及び英語以外の資料に記載されたその他の財産権表示をC社に提供する。

■C社は、原告に対し、認定卸売業者、認定ディーラー及びエンドユーザーなどにA製品のトレーニングコースを提供する権限を付与する。

■原告は、本件業務委託契約2に定めるか、両当事者が別段に合意する場合を除き、日本におけるA製品のマーケティング及び販売サポートの全費用を負担する。

■原告は、本件業務委託契約2の期間中いかなる時も、各A製品のA販売トレーニングプログラムを完了し、合格した者を少なくとも2名雇用しておくものとする。原告は、C社が日本外で自己の卸売業者に提供するものと同等の水準の製品サポートを日本において自己の顧客に提供しなければならない。

■契約の期間及び終了

本件業務委託契約2の当初期間は、平成13年12月1日に開始し、同14年11月29日まで有効に継続する。

■本件業務委託契約2は、両当事者の書面による合意をもって、連続する1年間ずつ更新することができる。

■原告は、本件各国外関連者(平成12年11月期及び平成13年11月期においてはB社、平成14年11月期においてはC社)が日本に在る卸売業者等に対して販売したA製品に関し、本件各国外関連者に対し、本件各業務委託契約に基づき、同卸売業者等に対する本件各業務委託契約書記載の役務を提供し、その対価として本件各国外関連者から本件手数料を受領した。

■なお、原告は、平成9年12月1日から同10年11月30日までの事業年度においては、A製品のうちアップグレード分のみをB社から仕入れて、日本の卸売業者等に販売するという仕入販売方式を採り、また、同10年12月1日から同11年11月30日までの事業年度(以下「平成11年11月期」という。)においては、すべてのA製品について上記仕入販売方式を採っていた。

■本件比較対象取引の選定過程ア 東京国税局調査第一部国際情報第1部門国際情報専門官(後に同部第3部門国際税務専門官)であった丙(以下「丙専門官」という。)は、原告の移転価格調査を担当することとなり、平成13年4月9日、原告の社屋へ臨場して調査に着手した。

■丙専門官は、原告のビジネスオペレーションズコントローラーである丁(以下「丁」という。)に対し、平成13年5月9日、同日付け「資料の依頼について」と題する書面を手交した。同書面には、原告の移転価格調査のために、「貴社が行った移転価格の検討資料(選定した独立企業間価格の算定方法、当該手法の具体的説明、当該手法を選定した理由等)。」が必要である旨記載されていた。

■原告は、前記依頼を受けて、丙専門官に対し、平成13年8月24日、会計事務所であるF(以下「F」という。)が原告の依頼を受けて作成した平成12年11月期ほかの移転価格分析報告書(以下、平成12年11月期の移転価格分析報告書を「本件報告書」といい、本件報告書とその他の移転価格分析報告書を併せて「本件報告書等」という。)を提出した。

■丙専門官は、丁に対し、平成14年5月24日、同日付け「貴社の経済分析について」と題する書面を手交した。

同書面には、同13年8月24日に提出された本件報告書等が、平成12年11月期以降の原告を卸売業者として分析すべきであるにもかかわらず、コミッションエージェントとして分析をしていること、原告を卸売業者として分析した平成11年11月期について、比較対象企業としてソフトウェアの輸入販売を行う法人を選定すべきであるにもかかわらず、OA機器や文房具等の販売を行う法人を選定していることなどを理由として、これらの移転価格分析報告書が合理的なものとは認められない旨記載されている。さらに、丙専門官は、平成14年6月20日、同日付け「貴社の経済分析について」と題する書面を手交した。同書面には、パソコンの卸売業者を比較対象企業とすることはできない旨記載されている。

■乙調査官は、本件に基本3法と同等の方法を適用するために必要な比較対象取引が存在するか否かについて、原告に対する調査開始時点で、他のパッケージソフトウェア販売業者に対する調査をしていたことから、当該調査で収集した情報から、比較対象取引となる役務提供取引があるかどうかを確認し、また、他のし好品の輸入販売会社に対する調査において把握していた販売促進等の役務提供取引を行う法人について情報収集を行い、さらに、人材派遣会社が販売促進業務を請け負う形態で役務提供取引を行っているという情報をインターネットで得たことから、人材派遣会社が行う取引のうち、販売促進業務を請け負う形態の取引について情報収集を行い、加えて、「外資系企業CD-ROM」というデータベースから、役務提供取引を行っているものと思料される外資系法人を選定し、申告書により利益水準の検討を行ったほか、後述する比較対象取引の選定過程において、手数料方式の取引があるかどうか確認するなどの調査をしたが、いずれの調査においても、適切な役務提供取引を見いだすことができないか、あるいは、役務提供取引を行っていても、関連者間の取引であったり、取引開始から日が浅いなどの理由により、比較対象取引とすることができなかった。

■そこで、乙調査官は、主としてグラフィックソフトを販売している会社の中から比較対象法人を探すこととし、本件報告書等、「JADE」と題するデータベース、「シーディーアイズ」と題するデータベース、ウェブ情報、業界紙、帝国データバンク会社年鑑等を利用して、グラフィックソフトを販売している26社を把握した。

■さらに、乙調査官は、上記26社の帝国データバンクにおいて付されている業種番号〔TIC(Teikoku Industrial Classification)コード〕を検討したところ、「TIC85212」という業種番号(なお、この業種番号は、パッケージソフトウェア業を指すものである。)のものが6社と最も多かったことから、そこに最も適切な比較対象法人が存在するものと考えたものの、その余の20社についても確認したところ、当該20社はいずれも主力商品がパッケージソフトやグラフィックソフト以外のものであることが確認されたことから、結局、上記6社を抽出した。

■そして、乙調査官は、上記6社のうちの1社が関連者取引をしていることを既に認識していたことから、当該1社を除外し、残る5社を抽出した。

■一方で、乙調査官は、JADEを使用して「TIC85212」という業種番号の約360社を抽出し、さらにその中から、財務データが掲載されていない会社及び売上金額が3億円に満たない会社を除外し、さらに研究開発費が売上高の3%を超える会社は販売会社ということはできないとして、当該会社を除外した結果、約150社を抽出した。

■そして、乙調査官は、当該約150社について、データベースやインターネットを用いてその取引内容を確認し、その中から3社を抽出したが、その結果、当該3社はいずれも上記5社の中に含まれていた。

■そこで、乙調査官は、上記5社を実地に訪問して取引実態を把握する作業を行ったところ、そのうち2社については関連者取引を行っていたため、当該2社を除外し、さらに、残り3社のうち2社については通常の仕入販売を行っているため在庫リスクがあり、比較可能性が乏しいものと判断したため、当該2社を除外した。

■そして、乙調査官は、残る1社については、調査の結果受注販売を行っており原則として在庫を有していないことが判明したため、在庫リスクがないものと判断し、この法人(本件比較対象法人)を比較対象法人に選定した。

■処分行政庁は、A製品と同種又は類似のソフトウェアがプロフェッショナル用グラフィックソフトであるとして、これについて、本件比較対象法人が非関連者との間で行った受注販売方式の再販売取引を比較対象取引に選定することとした。

■そこで、乙調査官は、本件比較対象法人に対し、平成15年3月7日付けで、「移転価格税制上の情報提供のお願い」と題する書面を送付して、同月10日及び同年4月17日に本件比較対象法人を訪問し、組織図、パンフレット、財務データ等の提供を受けた。

■そして、乙調査官による上記調査の結果、原告の平成12年11月期、平成13年11月期及び平成14年11月期に対応する本件比較対象法人の直近の事業年度は、それぞれ、平成12年度、平成13年度及び平成14年度であるところ、本件比較対象法人は、平成13年度及び平成14年度については、管理目的で社内の各部門ごとの財務データを作成していたものの、平成12年度については、各部門ごとの損益を作成しておらず、商品別又はその仕入先別の財務データのみを作成していたことが判明したことから、処分行政庁は、平成12年11月期については、主力商品のグラフィックソフトに係る財務データを基に、平成12年度の比較対象取引の売上総利益率を算定し、平成13年11月期及び平成14年11月期については、本件比較対象法人の各部門のうち、平成13年度及び平成14年度のグラフィックソフトを取り扱っている部門の全取引を比較対象取引に選定することとした。

編集者コメント

移転価格税制で納税者勝訴

■アドビ事件は、関連会社間の業務委託契約を用いたタックスプランニング(アレンジメント)に対して課税庁が移転価格税制を適用したものの、裁判所によって課税処分が取り消された事例である。納税者が移転価格税制に関する裁判で初めて勝訴した事案として著名であるが、その後のBEPSプロジェクトの進展などを受け、国際課税を巡る制度はめまぐるしく変化している。

■企業が国外で商品を販売する場合、販売拠点として現地に子会社や支店を設立することがあり得るが、この場合、子会社や支店には販売利益相当額の所得が帰属し、その国で課税関係が生じることになる。ここで、その国の税率が高い場合には、企業としては、現地に帰属する所得を少なくさせる誘因が働く。

■その方法の1つとして、現地で子会社に自ら販売させる代わりに、親会社の販売サポート業務をさせるという業務委託契約を用いたアレンジメントである。これは親会社が子会社に商品を販売し、子会社が第三者に商品を再販売するという取引形態をとるのではなく、あくまでも親会社が第三者に直接商品を販売するという取引形態をとり、子会社はその販売サポートというサービス(役務提供)のみを行うというものである。

■これにより、子会社には商品販売から生じる利益相当額ではなく、より低い額の所得(役務提供の対価としての手数料等)のみが帰属することとなる。本件でも、この業務委託契約が、アイルランドを介して行われており、従前(アレンジ前)は、日本国内の納税者が親会社である米国会社から製品を購入して日本で自ら再販売する取引(再販売取引)をして販売収益を得ていたところ、業務委託契約により、納税者は、国外関連者が国内で製品を販売する際のサポート(役務提供)をして、手数料等のみを得ることとされた。

課税処分と裁判所の判断

■課税庁は、業務委託契約の前後で納税者が果たす機能や負担するリスクに実質的な変化がないにも関わらず、納税者に帰属する所得が従前よりも少なくなることは認めがたいとして、移転価格税制を適用して課税処分を行った。

■地裁は課税庁の主張を認めたが、高裁は、業務委託契約後の納税者と国外関連者との取引は法的にも経済的実質においても役務提供取引であり、(課税庁が比較対象として選定した)再販売取引とはその機能及びリスクに明白な差異があるとして、課税処分を取り消した。

■本判決は数少ない移転価格税制に関する裁判例の1つであるが、その適用に当たっての基本的な考え方として、国外関連取引と比較対象取引のそれぞれで当事者が果たす機能と負担するリスクを比較した上で、その類似性(比較可能性)を判断することが重要であると判示された。比較可能性についての判断は、あくまでも事実認定の問題であるが、価格に影響を与えうる重要な点に差異が無いかを慎重に判断する必要がある。このように移転価格税制の適用に当たって、比較可能性についての判断が重要であることは、その後のホンダ事件(東京高平成27年5月13日)でも確認されている。

重要概念/PE課税

代理人PE課税

■本件のような業務委託契約を用いたアレンジメントに対して、課税庁としては、子会社に移転価格税制を適用するほか、親会社にPE課税することが考えられる。すなわち、親会社のために活動する小海はが親会社の代理人PEに該当すれば、当該PEに帰属する所得について親会社に課税することが可能となる。

■代理人PEが認められるためには、国内法上の要件を満たす必要があるほか、租税条約の適用がある場合には、租税条約上の代理人PEの要件も満たす必要がある。一般に、国内法上のPEの要件よりも、租税条約上のPEの要件の要が厳格である傾向にある。従前、租税条約上で代理人PEが認められるためには、その者が本人に代わって契約を締結する権限を有している必要があった。しかし。業務委託契約では、法的には子会社には契約締結の代理権は与えられず、例え子会社が販売サポートをして契約の実質的な合意に至るまでの交渉を行うとしても、PE課税は困難であるとの問題があり、これが租税回避行為に用いられるおそれがることにつき、OECDにおいて指摘されていた。

PEの範囲の拡張

■BEPSプロジェクトではこの問題が正面から取り上げられ、租税条約上のPEの範囲が拡張された。すなわち、BEPS最終報告書を受けて改正されたOECDモデル租税条約及びBEPS防止措置実施条約では、本人のために活動する者が契約締結の代理権を有していないとしても、契約の締結に繋がる主要な役割を果たす場合には、代理人PEになり得ることが明確に定められた。

■契約の締結に繋がる主要な役割を果たすと認められるのは、子会社が契約の締結に向けた交渉等を行い、その結果が特段の修正をされずに親会社に受け入れられ、契約の締結に至ることが通常であるような場合である。子会社にそのような役割が認められれば、親会社の代理人PEとなり得る。また、ここでも「契約」の範囲も拡張され、本人の資産を移転することや本人が役務提供することを内容とする契約も含まれることが明確に定められた。

■なお、日本の国内法でも、平成30年税制改正によってPEの定義の見直しがなされており、租税条約の規定に合わせて代理人PEの範囲が拡張されている。もとより、日本の国内法上のPEは租税条約上のPEよりも範囲が広かったものの、今般、租税条約が改正されることで、その間隙が生じることを防ぐことを目的としてこれに早生手国内法も改正されたのである。さらに、国内法と租税条約でのPEの定義が異なる場合に、租税条約上のPEを国内法上のPEとする旨の調整規定も整備された。

いずれにせよ、PEの範囲が拡張されることで、恩後、業務委託契約において定められた子会社の役務提供の内容として、契約の締結に繋がる主要な役割が含まれる倍、PE課税の対象とされる可能性が高くなる。

併せて読みたい/ホンダ事件

【移転価格税制/課税庁が選定したブラジル側比較対象企業は、マナウス税恩典利益を享受しておらず比較可能性を有するものではないとされた事案】(東京高判平成27年5月13日判決)

ブラジル連邦共和国における間接子会社である外国法人との国外関連取引は、独立企業間価格の算定に誤りがあるため移転価格税制の課税を行うことはできないとされた事例。

裁判所は、独立企業間価格の算定については、法人又は国外関連者が重要な無形資産を有し、通常得られる利益を超える利益を得ていたと認めることができるため、残余利益分割法を用いて行うのが最も適切であると判示。

関連子会社である外国法人が享受していたマナウス税恩典利益は、輸入税等を軽減し、利益を増加させる性質を有していました。課税庁が選定したブラジル側比較対象企業は、マナウス税恩典利益を享受しておらず比較可能性を有するものではないから、課税庁が、その差異につき何らの調整も行わずにブラジル側基本的利益を算定した上で独立企業間価格を算定したことには誤りがあると判断。

その差異は、市場の特殊性という営業利益に大きく関わる基本的な差異であり、そもそも、これにつき適切な差異調整を行うことができるのか否かは不明であり、本件国外関連取引により支払を受けた対価の額が独立企業間価格に満たないものであることにつき立証があったとは認められないから、移転価格税制の課税を行うことはできないとされた。

納税者勝訴が確定。