日本ガイシ事件

目次

残余利益の分割方法見直し 課税処分の大部分取消

概要

残余利益分割法による残余利益の算定において、国外関連者が有する重要な無形資産以外の要因も考慮すべきとして、国外関連者が行った設備投資に係る超過減価償却費を分割要因に加えて配分することを認めた事例。

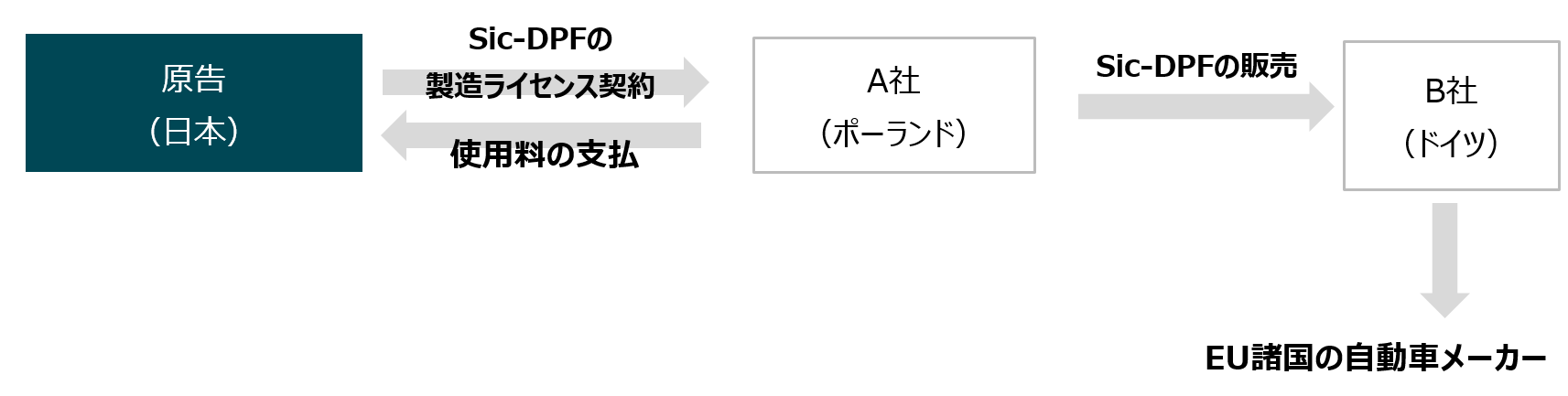

相関図

概要

- ■概要

- ■本件は、内向法人である原告が国外関連者A社(ポーランド法人)に炭化ケイ素を材料としたディーゼル車用微粒子除去装置(Sic-DFP)の製造に関する特許権やノウハウ等の使用許諾を行い、その使用料の支払を受けていたところ、課税庁が、当該使用料の額が独立企業間価格に満たないとして残余利益分割法を用いて移転価格課税を行った事案である。残余利益の分割要素が「重要な無形資産」に限定されるかどうか争われた。

■東京地裁は、A社に多額の利益が生じていたのは、原告が有する製造無形資産だけではなくA社の設備投資によりEU市場で原告のSiC-DPFが寡占状態にあったことも一因であるとして、残余利益の分割方法を見直し、課税処分の大部分を取り消した。控訴審の東京高裁も国側の控訴を棄却した。 - ■裁判所

- 東京地方裁判所 令和2年11月26日判決(清水知恵子裁判長)(一部認容・棄却)(控訴)

東京高等裁判所 令和4年3月10日判決(高橋譲裁判長)(棄却)(確定)

争点

残余利益の分割要素が「重要な無形資産」に限定されるかどうか。

判決

東京地方裁判所

→納税者勝訴(課税処分の大部分取消)

東京高等裁判所

→納税者勝訴

移転価格税制と残余利益分割法

■企業が海外の関連企業との取引価格(移転価格)を通常の価格と異なる金額に設定すれば、一方の利益を他方に移転することが可能となる。

■ 移転価格税制は、このような海外の関連企業との間の取引を通じた所得の海外移転を防止するため、海外の関連企業との取引が、通常の取引価格(独立企業間価格)で行われたものとみなして所得を計算し、課税する制度。

■ わが国の独立企業間価格の算定方法は、OECD移転価格ガイドライン(注)において国際的に認められた方法に沿った次のようなものとなっている。

①基本3法

独立価格比準法(Comparable Uncontrolled Price Method:CUP法)

再販売価格基準法(Resale Price Method:RP法)

原価基準法(Cost Plus Method:CP法)

②その他の方法

利益分割法(Profit Split Method:PS法)

比較利益分割法

寄与度利益分割法

残余利益分割法

ディスカウント・キャッシュ・フロー法(DCF法)

取引単位営業利益法(Transactional Net Margin Method:TNMM法)

(注)OECD移転価格ガイドラインは、適切に各国の課税権を配分し、二重課税を回避することを目的として作成されたものである。具体的には、移転価格の算定方法及び移転価格課税問題の解決方法を示し、税務当局間又は税務当局と多国籍企業との間の紛争を最小化し、企業活動の円滑化に資することを意図している。

■残余利益分割法

利益分割法(PS法:Profit Split Method)の1つである。

利益分割法は、当該取引について、内国法人と国外関連者との利益(粗利や純利益等場合による)を一旦合算したあと、合算後の利益を分割する方法である。利益分割法は、①比較利益分割法、②寄与度利益分割法、③残余利益分割法に分けられる。

①比較利益分割法

同種の取引を行う比較対象企業の利益配分状況を参照して合算後の利益を各関連者に分割する方法。

②寄与度利益分割法

各関連者の利益発生に対する寄与度に応じて利益を分割する方法。

③残余利益分割法

合算後の利益から各関連者の通常の利益(重要な無形資産等を有しない比較対象企業が得ている利益)を控除した残余利益を各当事者の貢献度に応じて分割する方法。

このうち、寄与度利益分割法と残余利益分割法は、比較対象取引が見つからないために、独立価格比準法、再販売価格基準法、原価基準法や、取引営業利益法(TNMM:Transactional Net Margin Method)、比較利益分割法が使えない場合に用いられる方法である。「もしも独立した企業であればどのような取引を行ったか」という仮定(仮想)の上に成り立つ手法であり、利益分割が恣意的になりやすいとの批判がある。

キーワード

■キーワード

移転価格税制、残余利益、残余利益分割法、独立企業間価格、OECDガイドライン、寡占、国外関連者

■重要概念

無形資産

東京地裁/両者の主張

納税者の主張

本件超過利益の発生メカニズムは、Euro規制等や、消費者のディーゼル乗用車選好の結果生じたEUの自動車市場におけるディーゼル乗用車数の多さにより、自動車メーカーのSiCDPFに対する需要が急増し、これに対応するために、本件国外関連者が、自ら投資損失リスクや設備稼働率リスク等を負担して行った設備増設により大量生産・供給体制を構築し、SiCDPFの生産・供給量の増加を通じた原価低減により競争力を向上させ、また、多額の設備投資による参入障壁の構築により2社寡占状態を形成した結果、SiC-DPFの販売単価への下落圧力を抑制する効果を有していたという状況下で、SiC-DPFに対する需要増を本件国外関連者の実質的な販売部門であるHが本件製品(重要な無形資産によりEuro規制の基準をクリアできる製品)への受注増の形で取り込み、本件国外関連者の売上増が増加し、かつ、売上高の伸びほどに費用が増加しない費用構造により営業利益も増加し、規模の利益が実現したというものである。

このように、本件各事業年度においては、重要な無形資産の寄与のみならず、それ以外の多くの要因の寄与が相まって、本件超過利益が発生したものである。

残余利益分割法は、①重要な無形資産を有しない事業活動から得られる基本的利益と②重要な無形資産の貢献によって得られる残余利益という二つの明確に性質の異なる利益を2段階で分割する方法であるので、前者の事業活動において重要な無形資産とは異なる比較可能性要素の貢献によって獲得される超過利益を後者の重要な無形資産の貢献により獲得される残余利益とみなして残余利益分割法を適用すべきであるという被告の主張は、そのようにみなすこと自体に無理があり、残余利益分割法の基本的な考え方に反するものである。

政府規制には、一般に「法令、行政処分、行政指導その他の行政上の行為」といった様々な種類のものが含まれるが(甲6の1及び甲6の2参照)、①政府規制の直接的な法的効果により規制対象法人の売上高や利益に影響を及ぼし得るものと、②そのような直接的な法的効果はないが、法人の売上高や利益に事実上の影響を及ぼし得るものの2種類があるところ、いずれの種類の政府規制も、比較可能性要素である市場の条件として基本的利益の算定において考慮しなければならない。

Euro規制等は、東京地裁平成24年4月27日判決(甲57)の事案における規制と同様、間接的ではあっても本件国外関連者の売上高及び利益に影響を及ぼしたので、市場の条件として基本的利益の算定において考慮に入れなければならない。

また、EU市場におけるSiC-DPFに対する需要の大幅な増大は、Euro規制等の強化とディーゼル乗用車の数が圧倒的に多いというEUの自動車市場独自の状況が相まってもたらされたと評価できるので、Euro規制等は、ディーゼル乗用車が非常に多いEUの自動車市場の状況と密接不可分な関係に立つ。

重要な無形資産とは異なる比較可能性要素については、超過利益の獲得に重要な無形資産の寄与が併存する場合であったとしても、残余利益の分割ではなく、基本的利益の配分において考慮されるべきである。

EUにおけるDPF市場は、Euro規制等の導入及び強化がなければ上記のような発展・拡大はしなかった。この事実は、DPFは2000年(平成12年)にディーゼル乗用車に初めて搭載されたが、その後PMに関する規制が強化されたEuro4の施行によって需要が急増し、Euro5によってさらに増加したとするFの報告書の内容からも明らかである。

原告が特許等の重要な無形資産を有していたとしても、Euro規制等の導入及び強化がなければ、SiC-DPF市場は発展・拡大せず、その結果、SiC-DPFに対する需要も増大せず特需による超過利益の恩恵も受け得なかったのである。

また、SiC-DPFを製造できる特許技術等の重要な無形資産を有していたとしても、現地で人的・物的投資を行った上で、競争的な供給価格を設定できるように製造原価を低減させるなどの企業努力を行わなければ、利益を上げることができない。

被告は、Euro規制等によるSiC-DPFに対する特需が存在したとしても、原告の保有する特許等の重要な無形資産の貢献により、SiC-DPFが製造可能となることによって初めて恩恵を受け得る性質のものであるから、そのような特需による超過利益は、全て残余利益として観念し残余利益の分割において考慮すべきであると主張し、Euro規制等による特需がもたらす上記超過利益の全ては、あたかも特許等の重要な無形資産の貢献により獲得されたとみなしているようであるが、無形資産とは全く異なるEuro規制等に起因する超過利益を重要な無形資産の貢献により獲得される残余利益とみなすこと自体に無理があるというべきである。

国税庁の主張

原告及び本件国外関連者の分割対象利益の合計額から、本件国外関連者の基本的利益の額を差し引いた金額が、本件における残余利益の額となる。

残余利益については、当該法人又は国外関連者が有する当該重要な無形資産の価値に応じて、合理的に配分する必要があるところ、措置法通達66の4(4)-5において、当該無形資産の価値による配分を当該重要な無形資産の開発のために支出した費用等の額により行っている場合には、合理的な配分としてこれを認めるものとされていること〔関係法令等(3)ウ〕から、以下のとおり、原告及び本件国外関連者が保有する重要な無形資産の開発のために支出した費用が分割要因となる。

原告が保有する重要な無形資産である本件製品(SiC-DPF)に関する特許権及び製法等のノウハウが、本件国外関連取引における超過利益の獲得に寄与したものと認められる。

原告が保有する重要な無形資産は、別表2のとおりであるところ、かかる無形資産は、継続的な研究開発活動により形成されたものであるから、その研究開発費を、重要な無形資産の開発のために支出した費用として、残余利益の配分における分割要因とするのが合理的である。

原告が支出した本件製品に係る研究開発費の総額のうち、本件国外関連取引に関し支出されたと認められる部分は、上記研究開発費の総額に、原告グループ全体の本件製品に係る各事業年度の売上高の金額に占める、本件国外関連者の本件製品に係る各事業年度の売上高の金額の割合(小数点9位未満切捨て)を乗じて計算した金額(別表13「4」欄)となるから、これが、分割要因の基礎となる原告の支出額である。

他方で、本件国外関連者が保有する重要な無形資産である本件製品の量産工程における各種の生産性改善に係る知見やノウハウも、本件国外関連取引において超過利益の獲得に寄与したものと認められる。

本件製品の製造に関して本件国外関連者が保有する無形資産は、別表3のとおりであるところ、かかる無形資産は、本件国外関連者の■■部門が中心となって改善した知見・ノウハウであるから、■■部門の部門費が、分割要因の基礎となる本件国外関連者の支出額である。

以上によれば、原告に配分すべき残余利益の額は、前記アの「残余利益の額」に、前記イの「分割要因の基礎となる原告の支出額」と前記ウの「分割要因の基礎となる本件国外関連者の支出額」の合計額に占める「分割要因の基礎となる原告の支出額」の割合を乗じた金額である。

本件国外関連取引における独立企業間価格は、原告の基本的利益の金額と原告に配分すべき残余利益の額とを合計した金額(別表15「3」欄)である。

そして、原告が本件国外関連取引により本件国外関連者から支払を受けた金額は、独立企業間価格に満たないことから、各事業年度において、当該独立企業間価格をもって本件国外関連取引が行われたものとみなされる(措置法66条の4第1項)。

このように本件国外関連取引の価格とみなされた独立企業間価格の金額のうち、原告が本件国外関連者から支払を受けた金額を超える部分の金額は、本件国外関連者に対する国外移転所得金額であり、その金額は原告の所得に帰属するものとして法人税に関する法令の規定が適用される。

東京高裁/両者の主張

納税者の主張

「重要な無形資産」とそれ以外の要因とが重なり合い相互に影響しながら超過利益を生じさせている場合であっても、「重要な無形資産」とは客観的に別個の要因及びそれに起因する超過利益は、基本的利益の算定において考慮する必要があることについてア措置法66条の4第2項1号ニの委任を受けた同法施行令の残余利益分割法に係る規定(措置法施行令39条の12第8項1号)は、基本的利益の算定において利益指標に差異をもたらす全ての要因を総合的に考慮して比較可能性の有無を判定するものとし、例外的に「重要な無形資産」の存在(独自の機能の存在)の貢献による利益だけを基本的利益の算定から排除し、残余利益の分割において考慮すべき旨を定めている。

また、製造事業においては、「重要な無形資産」はそれ以外の資産や活動・機能と密接に組み合わされ相互に影響しながら売上げや利益(超過利益を含む。)の獲得に貢献していることが常態であるから、これらの貢献を残余利益の分割において考慮することになると、基本的利益の算定において考慮される要因は事実上なくなってしまう。

したがって、重要な無形資産とは客観的に別個の要因は、基本的利益の算定において考慮すべきである(残余利益分割法における基本原則)。

2017年版ガイドラインは、市場の規模又は相対的な競争状況等の現地市場は、所有もコントロールもできず、無形資産ではないとし、市場の条件と無形資産が別個のものであることを前提に、市場の条件又は現地市場の状況と無形資産を区別することは重要であると明確に述べているところ(パラグラフ6.9)、ヨーロッパ自動車市場においてEuro規制等を考慮に入れない乗用車の製造・販売活動はあり得ないことから、Euro規制等がヨーロッパにおける自動車の製造・販売市場の条件に該当することは自明であり、「市場の条件」を構成するEuro規制等は、「重要な無形資産」とは別個の比較可能性要因であって、両者を区別することは重要である。

また、OECDガイドラインは、寡占等の「市場における競争の程度」を、無形資産とは客観的に全く別個の「経済状況」の要因の一つとして挙げているところ〔2010年版ガイドライン(乙27、231)パラグラフ1.55、2017年版ガイドライン(乙232)パラグラフ1.110〕、本件国外関連者(及び■■■■■■■■■■)は、重要な無形資産とは異なる大規模設備投資(本件設備投資)・大量生産を通じて実現した規模の経済によって非常に高い参入障壁を設け、その結果2社寡占状態が形成されたのであって、本件における2社寡占状態も「重要な無形資産」とは全く別個の比較可能性要因である。

このような設備投資(本件設備投資)や競争状況(2社寡占状態)その他の要因は、「重要な無形資産」とは別個のものであり、それらの要因が超過利益を生じさせ、当該超過利益が全体の超過利益の中に含まれているという事実が明らかである。

また、両者の寄与部分を正確に特定・分別できないとしても、「重要な無形資産」とは客観的に別個の上記各要因に起因する本件超過利益が相当大きなものである(あるいは決して無視できる程小さなものではない)と合理的に推認することができる。

このように、本件においては、超過利益の発生・増加に当たり、「重要な無形資産」とは別個のこれらの要因が決定的であり、経済的に重要な意味を持つのであるから、前記アの基本原則を貫徹し、「重要な無形資産」とは別個の超過利益の源泉となる要因(比較可能性要因)については、基本的利益の算定において考慮すべきである。

平成23年政令第199号による改正後の措置法施行令39条の12第8項1号ハ(1)において、比較対象取引と検証対象取引に差異が認められる場合には適切な差異調整を行うことが求められているが、そのような差異調整は、比較対象取引を候補取引の中から抽出する過程で行うことは不可能であり、実際に選定された比較対象取引を前提にしなければ行えないことからしても、比較対象取引の比較対象性(比較可能性)の有無は、比較対象取引を候補取引の中から選定するための抽出の方法・基準が合理的であるか否かではなく、実際に選定された比較対象取引が検証対象取引と比較可能性を有しているか否かという基準に従って判断すべきである。

実際に選定された比較対象法人が比較可能性を有するためには、①「重要な無形資産」を有していないことに加えて、②当該比較対象法人が検証対象法人と法令の求める比較可能性を有するか否か、すなわち、検証対象法人(本件国外関連者)の事業と同種の事業を営み、市場、事業規模及び「その他の要因」について利益指標に影響を及ぼす差異を有しないか否かを検討する必要がある。

上記の「その他の要因」としては、前記アの改正がされる前の措置法施行令39条の12第8項1号の下では、売上高営業利益率に影響を及ぼす全ての要因(重要な無形資産を除く。)を含むのであるから、排ガス規制の製品需要への影響や費用構造(生産構造)の類似性も分析対象に含めて比較可能性分析を行うことが法令上求められていたのであって、これらの全ての要因(「重要な無形資産」の「保有」だけは除く。)を基本的利益の算定の場面において総合的に考慮して、比較可能性の有無を判定する必要がある。

すなわち、製造活動により製造する製品の種類の違いも、さらに、それに伴う事業内容、市場条件、生産構造(収益構造)等といった本件国外関連者と本件比較対象法人との差異も、それが「重要な無形資産」を有することによるものでなく、かつ、売上高営業利益率に影響を及ぼすものである限り、全て基本的利益の算定において考慮に入れる必要があるのであって、本件比較対象法人と本件国外関連者との比較可能性の有無の検討に当たり、「重要な無形資産」とは別個のEU市場における排ガス規制の製品需要への影響、2社寡占状態や費用構造(生産構造)の類似性の有無を検討すべきである。

本件においては、EU市場の状況(ディーゼル乗用車数が非常に多いこと及びEuro規制等が強化されたこと)並びにそれに伴う製品需要増加、本件国外関連者における本件設備投資(事業規模)及び資本集約度の高い費用構造(生産構造)、さらには、それらが築いた非常に高い参入障壁がもたらした2社寡占状態は、いずれも「重要な無形資産」とは客観的に全く別個の要因として、本件国外関連者の売上高及び売上高営業利益率を増加・上昇させた。

これに対して、これらの要因は本件比較対象法人には当てはまらず、本件比較対象法人に影響を及ぼすことはなかった。

しかも、本件国外関連者における「重要な無形資産」とは別個の要因による超過利益、特に、本件設備投資及び資本集約度の高い費用構造(生産構造)に起因する超過利益(本件比較対象法人が享受できない規模の利益)は相当大きなものであったと認められるから、設備投資及び費用構造(生産構造)を含む上記の比較可能性要因の差異が売上高営業利益率に影響を及ぼすことは客観的に明らかであり、本件国外関連者と本件比較対象法人との間には重要な差異があるのであって、両者は比較可能性を有しない。

したがって、本件における基本的利益の算定は違法であり、その結果、本件残余利益の算定もまた違法であって、本件各処分は全て違法である。

国税庁の主張

残余利益の分割において重要な無形資産以外の利益発生要因を考慮することの可否についてア残余利益分割法は、法人又は国外関連者が重要な無形資産を有する場合において、第1段階として、分割対象利益のうち重要な無形資産を有しない非関連者間取引において通常得られる利益に相当する金額(基本的利益)を当該法人及び国外関連者それぞれに配分し、第2段階として、基本的利益を配分した後の残額(残余利益)を当該法人又は国外関連者が有する当該重要な無形資産の価値に応じて合理的に配分する方法により独立企業間価格を算定する方法である。

残余利益分割法がこのような2段階の算定を経るのは、重要な無形資産については、その独自性・個別性により、市場において取引相場が存在せず、重要な無形資産の貢献により獲得される利益を直接把握することが困難であることなどによるものである。

このような残余利益分割法の趣旨等を踏まえると、残余利益の分割要因については、基本的には「重要な無形資産」のみをもって考慮されることが想定されているというべきであり、「重要な無形資産」とは全く無関係な別個の要因による超過利益が発生していることが明らかな場合であれば格別、そうではなく、重要な無形資産又はその影響により超過利益が発生している場合については、重要な無形資産の価値に応じて残余利益を分割しさえすれば、合理的な独立企業間価格を算定することができるというべきである。

なお、残余利益分割法における「重要な無形資産」とは、個別の具体的事実関係の下において、残余利益を生み出すことに貢献するような、営業利益の獲得に大きな影響を与える特許権、ブランド又はノウハウなどであり、残余利益と関連性を有する重要なものに限られる。

仮に、「重要な無形資産」とは全く無関係な別個の要因による超過利益があると考えられる場合には、前記アのとおり残余利益分割法において本来的に想定されている超過利益が「重要な無形資産」によるものであることからすれば、当該要因について残余利益の分割要因と認めるには、同要因が「重要な無形資産」に匹敵する程度の価値(重要性)を備え、超過利益獲得に寄与する(相関関係のある)ものと認められる必要があるというべきである。

本件国外関連者に係る設備投資を分割要因として考慮すべきでないことについてア製造業において、必須の設備投資による売上高の増大に伴って比例的に増加した利益は、超過利益を構成するものではなく、基本的利益に含まれるものである。

本件国外関連者の基本的利益は、本件比較対象法人の売上高営業利益率の平均値に本件国外関連者の総売上高を乗じることにより算定していることから、本件国外関連者が単に生産ラインを増設するなどして事業規模を拡大し、それに伴い比例的に増大した利益については、基本的利益に含まれているというべきである。

本件における超過利益に本件国外関連者の初期及び追加の設備投資の影響による増加利益が含まれるというためには、当該設備投資がその独自性・個別性により経済競争上の優越的な立場をもたらし、「重要な無形資産」に匹敵する程度の価値(重要性)を備え、かつ、超過利益獲得への寄与を満たすことで、超過利益と評価し得る「規模の利益」を享受していると認められる必要がある。

しかるに、製造業における設備投資が単に営業利益を増大させるという一般的な利益を超えて超過利益と評価し得る「規模の利益」を生み出す要因となることは、現実的には認め難い。

もとより、前記アのとおり、本件国外関連者の設備投資による売上高等の増大は、事業規模等が類似する比較対象法人との比較による基本的利益の算定において考慮済みであるから、かかる事情を残余利益(超過利益)の分割要因として考慮すべきではない。

仮に、本件国外関連者が設備投資による事業規模の拡大等により規模の利益を享受しているとすれば、売上高の増加に伴って売上高営業利益率も上昇するはずであるが、本件各事業年度における本件国外関連者の売上高や売上高営業利益率等の推移並びに販売数量及び平均費用(1単位当たりの総営業費用)の推移に加え、次のaからdまでにおいて指摘する点に照らせば、本件国外関連者について、事業規模(生産量)の増大により製品1個当たりの生産に必要な費用が逓減する結果、利益率が高まる傾向(相関関係)が生じたとの事実は認めることができない。

そうすると、本件国外関連者がおよそ規模の利益を享受しているとは認め難いし、少なくとも超過利益と評価し得る「規模の利益」を享受しているとまでは認められない。

甲第308号証の図Aは、異常な数値(平成17年1月の数値は、量産開始初年度の最初の月のもので、当該月は生産量が非常に少なかったことによるものであり、平成20年12月の数値は、リーマンショックの影響で需要が急減し、生産量が急減したことによるものである。)の影響を強く受けた不合理なものである。

平均営業費用の逓減は歩留率の向上の影響を受けたものである。

平均営業費用の逓減は、大規模施設の減価償却費の算定の基礎となる耐用年数が平成21年1月1日に■年から■■年に変更され、減価償却費の計上額が減少したことが大きく影響している。

甲第308号証の図A、図Bは、在庫を無視した不正確な数値を基礎としており、各図による分析は正確性を欠く。

また、設備投資に関する被控訴人と本件国外関連者の寄与・貢献の程度をみると、親会社である被控訴人は、SiC-DPFの需要予測をし、本件国外関連者の設立を決定した後、その生産拠点となる工場の所在地及び規模等を検討し、その設備設計も行い、ポーランドにおいて一貫して量産する体制を整えた上で、需要予測の変化に応じて量産開始時期を早めるなどの対応も執り、これらの事業戦略の策定・実行に必要な資金の調達方法についても検討し、事業の利益を最大化させているなど、設備投資に関する被控訴人の寄与・貢献の程度は極めて大きいのに対し、子会社である本件国外関連者は、生産設備の法的な所有者として、被控訴人の設備投資に関する企画・計画等を実行したものの、被控訴人の財務能力あるいは信用を離れて独自の財務能力等を有したり、生産設備の設計をしたり、設備投資に係るリスクを低減させたりしたわけではなく、上記以外に特段の寄与・貢献をしていないのであって、設備投資に関する本件国外関連者の寄与・貢献の程度は極めて小さい。

以上によれば、本件国外関連者による設備投資は、「重要な無形資産」に匹敵する程度の価値(重要性)を備えたものでも、超過利益獲得に寄与する(相関関係がある)ものでもないから、本件における残余利益の分割においては、被控訴人及び本件国外関連者が有する「重要な無形資産」の価値に応じて分割すべきであり、かつ、それで足りるというべきである。

本件において「重要な無形資産」以外の分割要因があるとした場合の分割方法についてア仮に、本件超過利益の発生要因として、「重要な無形資産」とは無関係な設備投資等の要因が別個にあったとしても、このような要因に基づく利益が親会社である被控訴人と子会社である本件国外関連者のどちらに帰属されるべきかについては、別途検討が必要である。

その検討に当たっては、親会社が子会社の事業に対して行う活動が、①株主活動又は投資家としての活動に該当するか否か、②株主活動又は投資家としての活動に該当しない場合に、有償性のある活動に該当するか否かをみるべきであるところ、一般に、親会社が子会社の設立準備中に子会社の事業計画を策定するような活動は、株主活動及び投資家としての活動には当たらず、子会社に対する有償性のある活動に当たるものと解され、親会社が子会社の設立後に子会社の事業計画等を見直すような活動についても、基本的には株主活動及び投資家としての活動には当たらず、有償性のある活動に当たるものと解される。

設備投資に関する被控訴人及び本件国外関連者の寄与・貢献の程度は、前記のとおりであり、被控訴人は、①本件国外関連者の設立前の事業計画策定及び②設立後の事業計画見直しに当たる活動等として、事業戦略の策定・実行を行うなどしており、単なる投資家としての活動にとどまるものではなく、有償性のある活動をしていることは明らかであるから、これにより生じた超過利益については、親会社である被控訴人に帰属されるべきある。

また、仮に、本件において、設備投資及び資本集約度の高い生産構造の影響による超過利益が認められるとしても、設備投資に関する被控訴人及び本件国外関連者の寄与・貢献の程度は、前記のとおりであり、本件国外関連者の寄与・貢献の程度については、本件分割方法により、被控訴人の研究開発費と本件国外関連者の■■部門費の相対的割合によって測った分割割合を超えるものとはならないため、本件分割方法により残余利益が適切に分割されており、被控訴人に分割される超過利益は過大なものではないと認められる。

仮に、設備投資を分割要因とみるとしても、「超過減価償却費」を比較の指標として用いるのは相当ではないことについてア仮に、設備投資を分割要因とみるとしても、設備投資に係る資産の減価償却費をその表象とみて比較指標として用いるには様々な調整等を要するのであって、一律に比較指標とすることはできない。

すなわち、まず、「減価償却」とは、有形固定資産の取得原価をその耐用年数にわたって一定の組織的な方法で費用として配分する会計手続であり、通常の償却方法のほか、政策的要請に基づく加速度償却(特別償却)、耐用年数の短縮などの様々な方法(例外規定)も存在する。

減価償却費の額は、各企業が自身の現状や今後の計画を踏まえて減価償却資産を取得し、償却方法を任意に選択した上で計算されているものであるから、その金額を一律的に比較しても意味がなく、比較指標として用いるためには、同一の条件となるよう調整が必要である。

また、仮に、本件国外関連者の初期及び追加の設備投資が超過利益の獲得に寄与・貢献しているとしても、本件各事業年度において本件製品の製造に使用されていない設備(固定資産)は、製造機能を果たしておらず、超過利益の分割要因の要件である超過利益獲得への寄与を欠くものであるから、当該「超過減価償却費」の計算の基となる本件国外関連者の減価償却費は、現実に使用されている設備(固定資産)を対象とすべきである。

しかるに、本件国外関連者の設備(固定資産)は、■■ライン全てが本件製品の製造に使用されていたわけではなく、平成20年においては少なくとも■ラインが、平成21年においては少なくとも■ラインが使用されていなかったのであるから、「超過減価償却費」の計算に当たっては、本件各事業年度における本件国外関連者の減価償却費から本件製品の製造に使用されていない設備に係る減価償却費を控除すべきである。

さらに、本件国外関連者の初期及び追加の設備投資を表象する要因の算定に当たっては、本件各事業年度における本件比較対象法人の支払リース料や外注費に係る金額も、本件比較対象法人の減価償却費と同様、製品の製造に貢献するかどうかを検討すべきである。

また、分割対象利益の配分に用いる要因が複数ある場合には、それぞれの要因について、分割対象利益の発生に対する寄与・貢献の程度に応じて、適切にウエイト付けする必要がある。

両者の主張まとめ

- 国税庁

- ■原告及び本件国外関連者の分割対象利益の合計額から、本件国外関連者の基本的利益の額を差し引いた金額が、本件における残余利益の額となる。

原告が保有する重要な無形資産は、継続的な研究開発活動により形成されたものであるから、その研究開発費を、重要な無形資産の開発のために支出した費用として、残余利益の配分における分割要因とするのが合理的である。 - 納税者

- ■本件各事業年度においては、重要な無形資産の寄与のみならず、それ以外の多くの要因の寄与が相まって、本件超過利益が発生したものである。

■残余利益分割法は、①重要な無形資産を有しない事業活動から得られる基本的利益と②重要な無形資産の貢献によって得られる残余利益という二つの明確に性質の異なる利益を2段階で分割する方法であるので、前者の事業活動において重要な無形資産とは異なる比較可能性要素の貢献によって獲得される超過利益を後者の重要な無形資産の貢献により獲得される残余利益とみなして残余利益分割法を適用すべきであるという国側の主張は、残余利益分割法の基本的な考え方に反するものである。

関連する条文

租税特別措置法

第66条の4(国外関連者との取引に係る課税の特例)

※平成19年3月期については平成19年法律第6号による改正前のもの、その余の事業年度については平成22年法律第6号による改正前のもの。

租税特別措置法施行令

第39条の12(国外関連者との取引に係る課税の特例)

※平成19年3月期については平成19年政令第92号による改正前のもの、その余の事業年度については平成22年政令第58号による改正前のもの。

東京地裁/令和2年11月26日判決(清水知恵子裁判長)/(一部認容・棄却)(控訴)

原告は、EU市場におけるセラミックス製DPFの需要の急増や、資本集約度が高い本件製品の生産構造は、本件比較対象法人との市場条件や収益構造の違いを示すものにほかならないから、これらの利益発生要因は基本的利益の算定(比較対象法人の選定)において考慮すべきものである旨を主張する。

しかし、残余利益分割法が、重要な無形資産の寄与によって得られた利益についてこれを直接算出する方法を採用していないのは、技術やノウハウ等の無形資産については、それが法人の利益に寄与したといえる場合であってもその独自の価値を絶対的に評価することが困難である一方で、基本的活動により得られる基本的利益については、比較可能性を有する法人(比較対象法人)が類似の取引において通常得ることができる利益を参照して算出することが可能であることから、まず基本的利益を算出してこれを当該法人及び当該国外関連者に配分した上で、分割対象利益から基本的利益を除いた残余利益につき、重要な無形資産の貢献により得られた利益であると捉えて両者に配分するのが、簡明な利益の分割に資するためであると解される。

そうすると、残余利益分割法において、比較対象法人が行う類似の取引(基本的活動)は、重要な無形資産を有しない非関連者間の取引であることが前提とされており、したがって、その取引において通常得られる利益である基本的利益も、重要な無形資産の貢献により得られる利益でないことが前提とされているというべきである。

以上の観点から本件について見ると、そもそもセラミックス製DPFは、セラミックスの微細な気孔を用いてディーゼル車の排気ガスに含まれる黒煙微粒子を捕集するというものであり、セラミックス製DPFを量産するためには、精密なセラミックス製品の製造に係る技術やノウハウ等の重要な無形資産の存在が不可欠である。

したがって、セラミックス製DPFの市場に参入できるのは、このような重要な無形資産を使用することができる企業(重要な無形資産を保有し、あるいは、契約に基づきその使用の許諾を受けた企業。以下同じ)のみであり、Euro規制等を契機とする需要の増加も、セラミックス製DPFを量産することが可能な(重要な無形資産を使用することができる)上記企業にのみ利益をもたらすものである。

また、本件国外関連者がした大規模な設備投資も、セラミックス製DPFである本件製品を大量に生産するためのものであるから、本件製品を量産するために必要である重要な無形資産の存在と、上記のようなEuro規制等を契機とする需要の増加を前提としたものということができる。

そうすると、基本的利益の算定(比較対象法人の選定)の基礎となる比較可能性の要素として、上記のようなセラミックス製DPFであるがゆえの事業内容、市場条件、生産構造(収益構造)等について類似性を求めることは、重要な無形資産を使用してセラミックス製DPFを量産できる企業が比較対象法人に選定されることを求めることにほかならず、比較対象法人が重要な無形資産を有しない者であることを要する残余利益分割法の本質と相容れないこととなってしまい、許されないものというべきである。

東京高裁/令和4年3月10日判決(高橋譲裁判長)/(棄却)(確定)

平成23年政令第199号による改正後の措置法施行令39条の12第8項1号ハ(1)において、比較対象取引と検証対象取引に差異が認められる場合には適切な差異調整を行うことが求められているが、そのような差異調整は、比較対象取引を候補取引の中から抽出する過程で行うことは不可能であり、実際に選定された比較対象取引を前提にしなければ行えないことからしても、比較対象取引の比較対象性(比較可能性)の有無は、比較対象取引を候補取引の中から選定するための抽出の方法・基準が合理的であるか否かではなく、実際に選定された比較対象取引が検証対象取引と比較可能性を有しているか否かという基準に従って判断すべきである。

実際に選定された比較対象法人が比較可能性を有するためには、①「重要な無形資産」を有していないことに加えて、②当該比較対象法人が検証対象法人と法令の求める比較可能性を有するか否か、すなわち、検証対象法人(本件国外関連者)の事業と同種の事業を営み、市場、事業規模及び「その他の要因」について利益指標に影響を及ぼす差異を有しないか否かを検討する必要がある。

上記の「その他の要因」としては、前記の改正がされる前の措置法施行令39条の12第8項1号の下では、売上高営業利益率に影響を及ぼす全ての要因(重要な無形資産を除く。)を含むのであるから、排ガス規制の製品需要への影響や費用構造(生産構造)の類似性も分析対象に含めて比較可能性分析を行うことが法令上求められていたのであって、これらの全ての要因(「重要な無形資産」の「保有」だけは除く。)を基本的利益の算定の場面において総合的に考慮して、比較可能性の有無を判定する必要がある。

すなわち、製造活動により製造する製品の種類の違いも、さらに、それに伴う事業内容、市場条件、生産構造(収益構造)等といった本件国外関連者と本件比較対象法人との差異も、それが「重要な無形資産」を有することによるものでなく、かつ、売上高営業利益率に影響を及ぼすものである限り、全て基本的利益の算定において考慮に入れる必要があるのであって、本件比較対象法人と本件国外関連者との比較可能性の有無の検討に当たり、「重要な無形資産」とは別個のEU市場における排ガス規制の製品需要への影響、2社寡占状態や費用構造(生産構造)の類似性の有無を検討すべきである。

本件においては、EU市場の状況(ディーゼル乗用車数が非常に多いこと及びEuro規制等が強化されたこと)並びにそれに伴う製品需要増加、本件国外関連者における本件設備投資(事業規模)及び資本集約度の高い費用構造(生産構造)、さらには、それらが築いた非常に高い参入障壁がもたらした2社寡占状態は、いずれも「重要な無形資産」とは客観的に全く別個の要因として、本件国外関連者の売上高及び売上高営業利益率を増加・上昇させた。

これに対して、これらの要因は本件比較対象法人には当てはまらず、本件比較対象法人に影響を及ぼすことはなかった。

しかも、本件国外関連者における「重要な無形資産」とは別個の要因による超過利益、特に、本件設備投資及び資本集約度の高い費用構造(生産構造)に起因する超過利益(本件比較対象法人が享受できない規模の利益)は相当大きなものであったと認められるから、設備投資及び費用構造(生産構造)を含む上記の比較可能性要因の差異が売上高営業利益率に影響を及ぼすことは客観的に明らかであり、本件国外関連者と本件比較対象法人との間には重要な差異があるのであって、両者は比較可能性を有しない。

したがって、本件における基本的利益の算定は違法であり、その結果、本件残余利益の算定もまた違法であって、本件各処分は全て違法である。

認定事実

■セラミックス製品の製造を主たる事業とする内国法人である原告は、ディーゼル車用の微粒子除去フィルター(炭化ケイ素を原料とするセラミックス製ディーゼル・パティキュレート・フィルター〔Diesel Particulate Filter〕。以下、同フィルターを「DPF」といい、セラミックス製DPFのうち炭化ケイ素を原料とするものを「SiC-DPF」といい、原告及びその関係会社が製造販売するSiC-DPFを「本件製品」という。)の製造に関する特許権やノウハウ等の無形資産を有していたところ、SiC-DPFは、ヨーロッパ連合(以下「EU」という。)において設けられた自動車の排ガス規制の基準を満たすために有用なものであった。 原告は、ポーランド共和国(以下「ポーランド」という。)に、間接子会社であるB(以下「本件国外関連者」という。また、同社の通称である「C」〔Cの略〕と表記することがある。)を設立し、本件国外関連者との間で上記無形資産の使用に関するライセンス契約を締結した(以下、同契約を「本件ライセンス契約」といい、同契約に係る取引を「本件国外関連取引」という。)。

■本件国外関連者は、上記無形資産を使用して本件製品を製造し、これを原告の間接子会社を通じて、ヨーロッパの自動車メーカーに販売した。

■原告は、平成19年3月期(平成18年4月1日から平成19年3月31日までの事業年度をいい、他の事業年度についても同様に表記する。)から平成22年3月期までの各事業年度(以下「本件各事業年度」という。)に係る法人税の確定申告に際し、本件国外関連取引(本件ライセンス契約)の対価であるロイヤルティの額(以下「本件対価額」という。)を収益の額に算入した。

■これに対し、昭和税務署長(処分行政庁)は、本件対価額が、租税特別措置法66条の4第2項2号ロ、租税特別措置法施行令39条の12第8項1号に定める方法により算定した独立企業間価格に満たないことを理由に、措置法66条の4第1項に定める国外関連者との取引に係る課税の特例の規定により、本件国外関連取引が独立企業間価格で行われたものとみなされるとし、原告の本件各事業年度の所得金額に独立企業間価格と本件対価額との差額を加算すべきであるとして、法人税の各更正処分及びこれらに伴う過少申告加算税の各賦課決定処分をした。

■本件は、原告が、被告を相手に、これらの処分の全部又は一部の取消しを求める事案である。

■原告は、大正8年に、D株式会社(現在は株式会社E)から、碍子(陶器製の絶縁体)部門を分離独立して設立された会社であり、主として電力会社・重電メーカー向けの特別高圧碍子等の製造販売を行ってきたが、その後、セラミックス製品一般に事業を展開し、国内外に子会社66社及び関連会社4社を有するに至っている(以下、原告並びにその子会社及び関連会社を併せて「原告グループ」という。)。

■原告グループの事業は、電力関連事業(電力用碍子等)、セラミックス事業(セラミックス製品等)及びエレクトロニクス事業(電子工業用セラミックス製品等)から構成されており、これらのうちセラミックス事業については、ディーゼルエンジンの排ガス浄化処理部品であるSiC-DPF(本件製品)等を製造し、自動車メーカーに供給するなどしている。

■本件国外関連者は、原告の間接子会社として2003年(平成15年)に設立されたポーランドに所在する法人であり、発行済株式の95%を原告が間接保有していることから、原告との関係で、措置法66条の4第1項にいう「国外関連者」に該当する。

■本件国外関連者の主たる事業はセラミックス事業であり、本件各事業年度においては、その全てが本件製品の製造及び販売であった。

■本件国外関連者の組織には、製造部門(Production)のほか、「プロセスと技術」部門(Process&Technology)の下に、■■部門■■■■■■■■■■■と■■部門■■■■■■■■■がある。

■Euro規制及び各国規制について(ア)Euro規制 EU欧州委員会は、EU加盟各国における環境意識の高まりを受けて、1998年(平成10年)、排ガスを規制する指令を定め、2000年(平成12年)、乗用車・小型商用車の排ガスに関する規制である「Euro3」を導入し、また、2005年(平成17年)、同規制の内容を強化する「Euro4」を導入し、さらに、2007年(平成19年)6月、これを強化する「Euro5」及び「Euro6」の導入を決定した(以下、Euro3から6までの各規制を総称して「Euro規制」という。)。

■Euro5は、2009年(平成21年)からその規制の一部の適用が開始され、2011年(平成23年)1月に乗用車及び小型商用車の一部について規制が全面適用され、その他の車種については2012年(平成24年)1月に規制が全面適用された。

■Euro4及びこれに続くEuro5の規制の下では、新型車について、EU加盟国の法令に基づく型式指定により基準を満たすことが確認されない限り、EU加盟国における自動車の販売、新車登録又は利用が保証されないこととなった。 Euro規制において重要な対象とされた物質の一つが、燃料の不完全燃焼による黒煙微粒子を核とした粒子状物質(ParticulateMatter;以下「PM」ということがある。)であり、この物質は肺の深部に侵入し人体に深刻な影響を及ぼすとされている。

■ディーゼル車は、ガソリン車に比べてPMを多く発生させるところ、EUの自動車市場においてはディーゼル車が占める割合が大きいことから、PMが健康に及ぼす悪影響を防止するために、Euro規制においては、PMの排出量について規制することとしたものである。

■ディーゼル乗用車(M-B型)のPMの排出量の最大値について、Euro3では50mg/Kmであったのに対し、Euro4ではその半分である25mg/Km、Euro5ではさらにその5分の1である5mg/Kmとされ、規制が強化されていった。

■EU欧州委員会は、上記の自動車の排ガス規制とは別に、自動車から排出される粒子状物質を含む大気中の浮遊粒子状物質(SuspendedParticulateMatter〔SPM〕)を規制する指令(以下「EU大気指令」という。)を定め、2005年(平成17年)1月、これを施行した。

■これを受けて、EU加盟国の各政府(又は地方政府)は、それぞれ独自の規制を定め、例えば、ドイツの主要都市では、Euro規制の基準を満たしていることの証明がないディーゼル車の乗入れを禁止又は規制する区域が設けられ、また、オランダでは、2007年(平成19年)、ディーゼル車の新車についてDPFを装着することが義務付けられた(以下、EU大気指令を契機とする各国の規制を総称して「各国規制」といい、Euro規制と併せて「Euro規制等」という。)。

■SiC-DPFの機能 SiC-DPFは、セラミックス製DPFの一種であり、炭化ケイ素(SiC)を原料とするものである(ディーゼル乗用車用のセラミックス製DPFとしては、SiCDPFのほか、チタン酸アルミニウムを原料とするAT-DPFもあるが、本件各事業年度の当時はその製造販売量はまだ少なく、ほとんどをSiC-DPFが占めていた。)。

■SiC-DPFは、ディーゼル車に装着され、排出される黒煙微粒子を捕集し、これを触媒等の作用により酸化除去することにより、排ガスを浄化する機能を有する。

■したがって、ディーゼル車にSiC-DPFを装着することにより、PMの排出量を抑制することができ、Euro規制の基準を満たすことができる。

■原告は、上記のとおりEuro3が導入された後の2002年(平成14年)12月頃、ポーランドに工場を立ち上げてSiC-DPFを量産する旨の事業計画を策定し(以下「本件事業化決定」という。)、これに基づき、2003年(平成15年)1月、本件国外関連者(C)を設立し、本件国外関連者は、SiC-DPF(本件製品)を量産することができる生産設備を整備した(以下、本件国外関連者による生産設備の整備及びこれに係る投資を「本件設備投資」という。)。

■その後、2005年(平成17年)以降にEuro4、5及び6が順次導入されるなどした結果、EUのセラミックス製DPF市場(以下「EU市場」という。)における需要が急増し、これに伴い、本件国外関連者の売上高も急伸した。

■本件各事業年度当時、EU市場におけるマーケットシェアは、Fグループ(F株式会社〔甲183〕を頂点とするグループ)と原告グループとでほとんどを占めており、原告グループのシェアは■■%程度であった。

■Fグループでは、フランス及びハンガリーに設立した各社(以下、ヨーロッパにおけるFグループの会社を「G」と総称する。)がSiC-DPFの製造を行い、原告グループでは、ポーランドにおける本件国外関連者が本件製品の製造を行っていた。(以下、EU市場における本件国外関連者及びGによる寡占状態を「2社寡占状態」という。)。

■本件国外関連者における本件各事業年度(原告の本件各事業年度に相当する年度をいう。以下同じ)の売上高営業利益率は、2006年(平成18年)については■■■■%、2007年(平成19年)については■■■■%、2008年(平成20年)については■■■■%、2009年(平成21年)については■■■■%であった(なお、本件国外関連者の決算期は、2011年〔平成23年〕までは12月であったが、その次の年度から3月に変更した。本判決では、原告以外の法人に係る事業年度を表記する際、決算期となる月の記載を省略し、単に年のみを記載する場合がある。)。

■また、本件国外関連者は、上記のとおり本件設備投資をしたものであるところ、総営業費用に占める減価償却費(ただし、■■部門に係るものを除く。)は、本件各事業年度において、年平均で■■■■%(被告の算定によれば、■■■%)であった。

(補足)日本ガイシ事件とは

取引の概要

■原告(日本ガイシ(株))は、セラミックス製品の製造を主たる事業としており、ディーゼル車用の微粒子除去装置((炭化ケイ素を原料とするセラミックス製ディーゼル・パティキュレート・フィルター〔Diesel Particulate Filter〕。「DPF」)の製造に関する特許権やノウハウ等の無形資産を有する。国外関連者A社(ポーランド法人)は、原告との間で締結したライセンス契約の下で、これら無形資産を使用して炭化ケイ素を材料であるDPFであるSic-DPFを製造し、これを原告の国外関連者であるB社(ドイツ法人)を通じてEU各国の自動社メーカーに販売していた。当時のEUのSic-PDF市場は、原告グループと、もうG社グループとの2社寡占状態であった。そして、A社には多額の利益が生じていた。

■課税庁は、EUの自動車部品製造会社5社の営業利益率を参考にしてA社の基本的利益を算定し、A社の利益から基本的利益を控除した額を控除した額と原告がA社から受け取った使用料の額の合計額を残余利益として、この残余利益をSic-DPFに係る原告とA社の研究開発費の額で按分し、原告の平成19(2007)年3月期から平成22(2010)年3月期までの4事業年度にわたり、法人税等約62億円(地方税を含む)の課税処分を行った。この移転価格課税処分につき原告が不服申立手続を経て出訴した事件である。

裁判所の判断

■裁判所は、「残余利益(超過利益)をもたらした利益発生要因は必ずしも1つに限られるものではなく、重要な無形資産以外の利益発生要因が寄与していることも十分に想定しうるものである」「本件超過利益については、原告及びA社が保有する重要な無形資産とともに、他の複数の利益発生要因が重なりあい、相互に影響しながら一体となって得られているものである」と判示し、課税庁の主張を斥けた。

■裁判所は、原告とA社の研究開発費に加え、A社の超過減価償却費(比較対象法人の売上高に対する比較対象法人の減価償却費の割合を上回るA社の減価償却費)を分割要素とし、原告とA社に分割される利益額を再計算し、課税処分の大部分を取り消した。

■控訴審も「残余利益の分割要因について、控訴人(=国)の主張するように、基本的には重要な無形資産のみをもって考慮されており、重要な無形資産の価値に応じて残余利益を分割しさえすれば、合理的な独立企業間価格を算定することが出来るなどということができないのは勿論のこと、重要な無形資産とは全く無関係な別個の要因について残余利益の分割要因と認めるには、同要因が、重要な無形資産に匹敵する程度の価値(重要性)を備え、超過利益獲得に寄与する(相関関係がある)ものと認められる必要があるということもできない」として、控訴を棄却した。

編集者コメント

残余利益の分割要因は重要な無形資産に限定されるか

■本判決は残余利益分割法における残余利益の分割要因は、重要な無形資産のみに限定されるかどうかについて判断した最初の判例である。また、裁判所が、課税庁の課税手法に対して、裁判所自らの判断で独立企業間価格を再計算した最初の判例でもある。

■残余利益の分割要因が重要な無形資産に限定されるかどうかの争点につき、そのような規定は、当時の措置法や措置令には見られず、OECDのTPGにも見られない。課税庁が、残余利益の分割要素は、重要な無形資産に限定されると主張したのは、国側が、本件超過利益が全ての重要な無形資産(優れた製品であるSic-DPFを製造するための無形資産)により生じたものであり、寡占状態が生じたのも、原告の無形資産を用いてA社が製造するSic-DPFの優越性によるものであるとの主張からくる考えだろう。

■その前提に立てば、重要な無形資産の価値に応じて残余利益を分割すべいであるとの国側の主張は一貫しているが、第一審のように超過利益の発生要因が製造に係る無形資産だけではなく、市場の寡占を含む複合的なものであると判断されると、国側の主張そのものが崩れることとなる。

裁判所による再計算が行われる意義

■従来、裁判所は、課税庁が行った移転価格課税処分につき、①適用する独立企業間価格算定方法の選択は適切か、②比較対象取引の選定は適切か、③差異の調整は適切に行われているか、④利益分割法の適用にあたり用いられた分割要素は適当か等の順で検討を行うことが多い。

■しかし、裁判所自らの判断では独立企業間価格を再計算を行ってこなかった。この点、ホンダ事件等に代表されるが、課税庁の一部の法令適用誤りを理由に課税処分の全てが取り消されてしまうという問題が指摘されてきた。本事件では、原告は、課税処分の全部の取消を主張しつつも、仮にA社の超過減価償却費が分割要素に加えられるのであれば、課税処分の大部分が取り消されることとなることを示した。これに対し、東京地裁は、原告の示唆を受け入れる形で再計算を行い、結果的に課税処分の一部は認められることとなった。裁判所を調整金額を再計算した意義は大きいと言われる。今後、移転価格課税処分の取消訴訟においては、納税者と課税庁のそれぞれが、予備的主張を行うことなどにより、請求認容による課税処分の全部取消か請求棄却による課税処分の全部維持による請求棄却かの2項対立ではなく、課税処分のうち裁判所として妥当と考える部分が維持されることとなる可能性もある。

重要概念/無形資産

2017年TPGにおける無形資産の意義

■TPGとは、OECD移転価格ガイドラインのことであり、OECD(経済協力開発機構)の租税委員会が策定する、納税者と税務当局との双方に向けられた移転価格税制に関する国際的な指針であり、正式名称は「Transfer Pricing Guidelines for Multinational Enterprises and Tax Administrations(「多国籍企業と税務当局のための移転価格算定に関する指針」)」である。

■2017年TPGでは、無形資産とは、有形資産や金融資産ではなく、商業活動で使用するに当たり所有アタはコントロールすることが出来、比較可能な状況での非関連者間取引において、その使用又は移転によって対価が生じるもの、とされた。1995年TPGでは例示が挙げられるにとどまっていたが、2017年TPGでは、定義として明確化された。無形資産の例示としては、特許、ノウハウ、企業秘密、商標、商号、ブランド等が挙げられる。

■また、「市場の条件又は現地市場の状況」は、所有又はコントロールされるものではないことから、無形資産には該当せず、比較可能性分析において考慮されるべきものであることを明確にしている。これはいわゆる「ロケーション・セービング」は無形資産に当たらないことを明確にしたものと言われている。(※ロケーションセービングとは、海外に進出し、低コストの労働力や原材料を活用することによって発生した超過利益のことで、主に製造業において、ロケーションセービングの帰属先が論点になる。)

2022年TPG 利益分割法の無形資産取引への適用

■2022年TPGにおいても、それ以前の版と同様に、取引の双方の当事者がユニークで価値ある貢献(unique and valuable contribution)を行っている場合には、利益分割法は解決策となり得るとしている。同時に、適用の難しさも指摘されている。また、利益分割法の適用にあたっては、「実際の取引の正確な描写」(accurate delineation of the actual transaction)が必要であるとされる。

■貢献とは、①これらが比較可能な状況にある非関連者間による貢献と比較可能ではなく、かつ、②事業活動において実際の又は潜在的な経済的利益の主要な源泉に相当する場合に「ユニークで価値ある」ものとされている。今後、利益分割法の適用については、「ユニークで価値ある貢献」をどのようにに認識し評価するかで課税庁との見解が分かれることも多くあると考える。

併せて読みたい/ホンダ事件

残余利益分割法による移転価格課税処分(東京高平27年5月13日)

■ブラジル連邦共和国における間接子会社である外国法人との国外関連取引は、独立企業間価格の算定に誤りがあるため移転価格税制の課税を行うことはできないとされた事例。

■内向法人である原告が、国外関連者(ブラジル法人)等との間で、自動二輪車の部品等の販売及び技術支援の役務提供を行っていたところ、課税庁が、原告が当該ブラジル法人から支払を受けた対価の額が独立企業間価格に満たないとして、残余利益分割法による移転価格課税処分を行った。

■第一審の東京地裁は、残余利益分割法の適用にあたり、ブラジル法人の通常利益の算定に用いられた比較対象取引に比較可能性が無いとして、課税処分を取り消した。控訴審の東京高裁も、国側の請求を棄却し、納税者勝訴で確定。