京醍醐味噌事件(東京高R6.1.18棄却)(控訴人上告予定)

目次

過大な役員給与に3億8,500万円の追徴課税

概要

■京都市山科区に本店をおく味噌製造業者の同社役員に支給した役員給与が不当に高額であるとして否認された事案。

■同社社長と弟ほかに支払われた役員報酬22億7800万円余りのうち、約19億2700万円分を「不相当に高額」と指摘し、法人税約3億8,500万円の課税処分が行われた。

相関図

味噌等の製造、卸、販売等を目的とする内国法人である京醍醐味噌の役員報酬が、実績に見合わず不相当に高額であるとして損金算入が否認された事案。

■裁判所情報

東京地方裁判所 令和5年3月23日判決(品田幸男裁判長)(棄却・原告控訴)

東京高等裁判所 令和6年1月18日判決(増田稔裁判長)(棄却)(控訴人上告予定)

争点

(1)法人税法34条2項の違憲性及び法人税法施行令70条1号イの違法性

(2)本件各法人税更正処分認定の適正給与額と本件訴訟における被告主張の適正給与額との相違に係る違法性の有無

判決

■東京地方裁判所

→棄却(原告控訴)

売上高や売上総利益が大幅に減少傾向にある中で、役員給与は大幅に増額しており不自然。

■東京高等裁判所

→棄却

本件役員報酬を受けた役員自身はベトナム事業に赴任しておらず、控訴人がベトナム新規事業によりなんら収益を上げていないことから、原判決は相当。

役員報酬

法人が役員に対して支給する給与は、その額の決定に役員自身が関与することなどから、損金算入に制限を置いている。

役員への給与や賞与は以下の3種類のいずれかであり、かつ、「相当な額」に限って損金と認められる。

■定期同額給与

■事前確定届出給与

■業績連動給与

キーワード

■キーワード

過大役員給与、不相当に高額、売上高倍半基準、卸売業、主たる事業、同業類似法人、日本標準産業分類、ファブレス事業、類似法人比準方式

■重要概念

不相当に高額

東京地裁/両者の主張/争点(1)法人税法34条及び法人税法施行令70条の違法性

納税者の主張

また、法人税法施行令70条は、法人税法34条に委任されて、不相当に高額な部分か否かの判定にあたり、「当該役員の職務の内容、その内国法人の収益及びその使用人に対する給与の支給の状況、その内国法人と同種の事業を営む法人でその事業規模が類似するものの役員に対する給与の支給の状況等に照らし」に4つの指標を例示しているが、結局、法人税法34条の規定する抽象的な基準にとどまっているため、同施行令は、法人税法34条2項に違反している。

さらに、同施行令は、税務署長や裁判所に対し、当該役員の職務内容が一般的な職務の範囲内か否か、その職務の水準が高いものであったか否かの判定を求める内容となっているが、税務署長ないし裁判所が、当該役員の職務について日常的に把握しているわけでも、経営のプロでもないのだから、その役員給与の金額の妥当性を税務署長ないし裁判所が判断するという法人税法施行令70条の規定は、法人税法の委任内容を超えており、このような意味においても、同施行令は同法34条に違反している。

“憲法84条の求める課税要件明確主義は、課税庁の行為規範として、各税法規定が課税庁にとっても一義的に明確なものとして機能することを当然要請しているとみるべきであり、租税法規が上記機能を失っている場合には、課税要件明確主義に反するものとして、当該規定は違憲・無効となるというべきである。”

“法人税法が、個々の事例に応じて「職務執行の対価としての相当額」を算出することは困難であることを前提としている以上、同法上の損金算入の可否を決する基準として算出困難な指標を採用するということはなく、同法34条2項は、「不相当に高額な部分の金額」を政令で定めるに当たって、当該政令が職務執行の対価としての相当額以外の基準でもってこれを判定することを求めているというべきである。しかし、法人税法施行令70条1号イは、例示として4つの考慮要素を並べるものの、結局、不相当に高額な部分か否かの唯一の判定規準として、「職務に対する対価として相当であると認められる金額を超える場合におけるその超える部分」という法人税法が許容していない基準しか置いておらず、同法の委任内容に反している。”

“法人税法施行令70条1号イは、税務署長や裁判所に対し、当該役員の職務内容が一般的な職務の範囲内か否か、一般的な職務の範囲内である場合に、その職務の水準が高いものであったか否かの判定を求める内容となっている。

しかし、税務署長ないし裁判所が上記判定をするには、その前提として、役員の職務に関する一般的な範囲を把握し、かつ、役員の水準として通常要求される程度を把握している必要があるが、税務署長や裁判所は、日常的にビジネスの最前線で市場での戦いを行っているという存在ではなく、経営のプロでもないから、法人税法施行令70条1号イ所定の基準は税務署長ないし裁判所の権能を超えるものである。税務署長や裁判所が行うことができるのは、役員給与の決定に至る判断過程や同決定に至った判断内容に明らかに不合理な点があるか否かの判定のみであるところ、法人税法施行令70条1号イの内容は、税務署長ないし裁判所の権能を超える認定・判断を求めており、法人税法の委任の範囲を超えるものである。”

国税庁の主張

法人税法34条の規定は、課税の公平性を確保する観点から、職務執行の対価としての相当性を確保し、役員給与の金額の恣意性を排除するという考え方によるものである。

そして、その委任を受けた法人税法施行令70条は、法人の支給する役員給与につき、法人税の所得の金額の計算上、損金の額に算入することが認められるべき役員の職務執行の対価としての相当性を判断するための具体的基準であり、法人税法34条2項の趣旨にも即したものである。

又、法人税法施行令70条は、「不相当に高額な部分の金額」についての考慮要素(当該役員の職務の内容、その内国法人の収益及びその使用人に対する給与の支給の状況、その内国法人と同種の事業を営む法人でその事業規模が類似するものの役員給与の支給状況等)を具体的に定めたものであって、法人税法34条2項の委任を受けた趣旨目的に沿うものであり、いずれも違法ではない。

“憲法84条は、課税要件及び租税の賦課徴収の手続が法律で明確に定められるべきことを規定しているが、他方で、納税者の実質に応じた課税の公平性を確保することも求められることを考慮すると、当該租税法規が憲法84条の規定に反しないか否かについては、当該法規の趣旨、目的を合理的、客観的に解釈し、その法規が課税の根拠、要件を規定したものとして一般的に是認し得る程度に具体的で客観的なものであるか否かという観点から判断するのが相当である。”

“法人税法34条2項は、同条1項の規定の適用があるものを除き、不相当に高額な部分の金額として政令で定める金額は、その内国法人の各事業年度の所得の金額の計算上、損金の額に算入しない旨を定めているところ、これは、課税の公平性を確保する観点から、職務執行の対価としての相当性を確保し、役員給与の金額決定の背後にある恣意性の排除を図るという考え方によるものである。”

“そして、その委任を受けた法人税法施行令70条1号イは、法人の支給する役員給与につき、法人税の所得の金額の計算上、損金の額に算入することが認められるべき役員の職務執行の対価としての相当性を判断するための具体的基準であり、法人税法34条2項の趣旨にも即したものである。したがって、同項が「不相当に高額な部分の金額として政令で定める金額」としてその具体的内容を法人税法施行令70条に委任した上で同条が定めた内容は、課税の根拠、要件を規定したものとして一般的に是認し得る程度に具体的で客観的なものといえるから、法人税法34条2項は課税要件明確主義に反するものではない。”

“仮に、更正処分時における認定額とは異なる額を、当該更正処分の適法性を主張するに当たって被告(国)が主張した事例があるとしても、それは法の趣旨から意義が明確でその判断基準も明らかになっている不確定概念について、その判断の基礎とした事実の認定又は評価に齟齬があるなどその判断基準の当てはめの違いによって結果として算出された金額に差異が生じたものにすぎず、法令自体が課税要件明確主義に反することを示す事情ではない。”

“法人税法34条2項の趣旨目的は、同項の規定内容自体から容易にうかがい知ることができ、法人税法施行令70条1号イは、「不相当に高額な部分の金額」についての考慮要素(当該役員の職務の内容、その内国法人の収益及びその使用人に対する給与の支給の状況、その内国法人と同種の事業を営む法人でその事業規模が類似するものの役員給与の支給状況等)を具体的に定めたものであって、法人税法34条2項の趣旨目的に沿うものである。”

東京地裁/両者の主張/争点(2)本件各法人税更正処分認定の適正給与額と本件訴訟における被告主張の適正給与額との相違に係る違法性の有無

納税者の主張

本件各法人税更正処分において認定された適正給与額と、本件訴訟において被告が主張する適正給与額とが相違しているのは、理由の差し替えに該当する。

東山税務署長は、本件更正処分時は、丙に対する役員給与額に不相当に高額な部分はないとの確定的な判断を行ったにも関わらず、再調査決定において、丙の役員給与額にも不相当に高額な部分があるとの理由の差し替えを行っている。このような理由の差し替えは、納税者の権利を著しく害するものであり、許されない。

甲及び乙の適正給与額に係る理由の差し替えは、差し替え前と差し替え後で、具体的な金額が3倍から25倍も異なっている。差が生じた理由は、差し替え前は適正給与額を算出するに当たって加重平均法を用いていたのに対し、差し替え後は平均額法を用いていることにある。被告がこのように算出方法を変えたのは、差し替え前は、原告と同業類似法人との間に、適正給与額の認定に影響し得る状況の差異が生じているとの前提にしていたのに対し、差し替え後は、原告と同業類似法人との間に、適正給与額の認定に影響し得る収益の状況の差異が生じていないという正反対の事実を基にしたからである。

このような差し替えにつき課税要件事実の同一性は認められないから、甲及び乙に係る適正給与額の差し替えは、違法な理由の差し替えとして許されない。

“本件各法人税更正処分において認定された適正給与額と、本件訴訟において被告が主張する適正給与額とが相違しているのは、理由の差し替えに該当する。理由の差し替えが適法といえるには、差し替え前に摘示していた課税要件事実と差し替え後に摘示した課税要件事実との間に同一性がある必要があるところ、当該理由の差し替えには、以下のとおり、課税要件事実の同一性がない。”

東山税務署長は、本件各更正処分を行うに当たって、丙に対しヒアリングを行うなど十分な調査をしており、調査結果の説明の際にも丙の役員給与額について過大性を指摘することはなく、調査結果を踏まえて、丙に対する役員給与額に不相当に高額な部分はないとの確定的な判断(本件各更正処分)を行ったが、再調査手続において原告がした、甲の適正給与額が丙の役員給与額より低いのは誤りである旨の指摘を受けて、再調査決定において、丙の役員給与額にも不相当に高額な部分があるとの理由の差し替えをしたものである。このような理由の差し替えは、納税者の権利を著しく害するものであり、許されない。”

“甲及び乙の適正給与額に係る理由の差し替えは、差し替え前と差し替え後で、具体的な金額が3倍から25倍も異なっているところ、このような金額差が生じた理由は、差し替え前は適正給与額を算出するに当たって加重平均法を用いていたのに対し、差し替え後は平均額法を用いていることにある。

被告がこのように算出方法を変えたのは、法人税法施行令70条1号イで明示された考慮要素の一つである「収益の状況」の要素について、差し替え前は、原告と同業類似法人との間に、適正給与額の認定に影響し得る状況の差異が生じているとの事実を前提にしていたのに対し、差し替え後は、原告と同業類似法人との間に、適正給与額の認定に影響し得る収益の状況の差異が生じていないという正反対の事実を基にしたからである。このような差し替えにつき課税要件事実の同一性は認められないから、甲及び乙に係る適正給与額の差し替えは、違法な理由の差し替えとして許されない。”

国税庁の主張

“被告は、本件訴訟において、本件各役員の適正給与額につき、本件各法人税更正処分において認定された額とは異なる額を主張するものであるが、本件各法人税更正処分と異なる課税要件を主張するものではない。

“これを具体的にみると、まず、本件各法人税更正処分においては、原告の損金の額に算入されない金額である「不相当に高額な部分の金額」の計算の基礎に丙に係る額を含まず、また、適正給与額の計算過程において、原告と同業類似法人との間に適正給与額の認定に影響し得る一定の差異が生じていることを前提として、同業類似法人の役員給与最高額の平均値に当該差異を反映する数値を乗ずるという、いわゆる加重計算が行われたものである。”

“これに対し、本件訴訟における被告の主張においては、丙の役員給与額が平成25年9月期ないし平成27年9月期における適正給与額を超えるものであることは甲と同様であるから、上記計算の基礎に丙に係る額を含まないとする合理的理由はなく、また、収益の状況に関する認定につき、原告の適正給与額を本件類似法人の数値に比してより高額に認定すべき差異は認められず、加重計算を行うべき理由もないと認めたことから、本件各法人税更正処分での認定額と本件訴訟における主張額とが異なることになったものである。”

“以上のとおり、被告は、原告に対して法人税法34条2項を適用して行われた本件各法人税更正処分の適法性、具体的には、同項の適用により原告の損金の額に算入されない額である「不相当に高額な部分の金額」の適否につき、各条件下における適正給与額を攻撃防御の一つとして主張したものにすぎず、同じ課税要件の範囲内の主張であるから、理由の差し替えの場面に当たらない。”

“訴訟で新たな主張をした場合であっても、当該主張が原告に争訟上格別の不利益を与えるものでない場合には、そもそも理由の差し替えの枠外の問題として、当該新たな主張は許容される。本件訴訟における審判の対象は、本件各更正処分において認定された各税額の適否であって、これは、審査請求の対象である本件各更正処分において認定された各税額と同一であり、審判の範囲が審査請求時から拡張するものではないから、被告の本件訴訟における主張は、原告の防御に対して争訟上格別の不利益を生じさせるものではない。”

東京地裁/両者の主張/争点(3)本件各役員給与における不相当に高額な部分の金額の有無及びその額

納税者の主張

原告は、食品製造工程の中で高い付加価値を望める、市場調査、新商品の企画・開発、製造工場の選定、商品規格書(仕様書)の作成、食品製造の際の品質管理という業務、中でも特に付加価値の高い新商品の企画・開発業務を中心に行い、当該商品規格書に従った単純生産工程部分は社外協力会社に任せるという、食品製造に係るファブレス事業者である。

原告は、卸売業の機能である①調達機能、②販売機能、③物流・保管機能、④金融・危険負担機能、⑤情報提供・サポート機能のいずれも有していない。

原告の売上総利益の100%を占めるのは全て、原告が企画・開発・設計した商品であるから、原告の主たる経済活動は、商品の企画・開発・設計である。

そして、現行の日本標準産業分類は、ファブレス事業に対して最適に対応できる基準ではなく、適用を慎重にする必要がある。原告の売上高経常利益率の実績は創業2年目以降ほぼ毎年10%である(食品卸売業の売上高経常利益率は1%程度)し、原告は恒常的に在庫がゼロであること等から、原告の事業内容が卸売業とその構造が異なる別事業であると言える。

“卸売業の根幹は、物流業務を行うことであり、物流業務とは、具体的には、輸送、保管、荷役、包装及び物流管理の各業務である.

原告は、食品製造工程の中で高い付加価値を望める、市場調査、新商品の企画・開発、製造工場の選定、商品規格書(仕様書)の作成、食品製造の際の品質管理という業務、中でも特に付加価値の高い新商品の企画・開発業務を中心に行い、当該商品規格書に従った単純生産工程部分は社外協力会社に任せるという、食品製造に係るファブレス〔製造設備(fab=fabrication facility)がない(less)〕事業を主たる事業として行ってきており、物流業務を担っておらず、卸売業の機能である①調達機能(仕入れ先から商品を確保する機能)、②販売機能(仕入れ先に代わって販路を開拓し商品を提供する機能)、③物流・保管機能(仕入れた商品を倉庫に一時的に保管・管理し、必要な時に販売先に配送する機能)、④金融・危険負担機能(仕入れ先や販売先の資金繰り支援として代金の支払を補う機能)、⑤情報提供・サポート機能(仕入れ先に売れ筋商品や市場動向などの情報提供、販売先に商品情報提供やリテールサポートを行う機能)のいずれも有していない。”

“本件各事業年度の各期の申告書の事業種目に卸売業との記載が存在するが、これは、原告が開業当初に卸売業で登録したが、2年目以降に原告の業態がファブレス事業へと大きく転換していったものの、当該申告書等の記載を修正しないまま放置してしまったものにすぎず、重視されるべきものではない。”

“本件各事業年度の原告の売上総利益の100%を占めるのは全て、原告が企画・開発・設計した商品であるから(ただし、平成25年9月期と平成26年9月期のみ、既製品を購入し販売した実績が、全体の売上げの約1ないし2%程度存在する。)、原告の主たる経済活動は、商品の企画・開発・設計である。”

“現行の日本標準産業分類は、ファブレス事業に対して最適に対応できる基準ではなく、適用を慎重にする必要がある。「日本標準産業分類一般原則 第6項」に立ち返ると、原告のファブレス事業は、その主たる経済活動が商品の企画・開発・設計であることから、「卸売業」ではなく「学術研究専門技術サービス業」に決定されるものである。”

“経済産業省企業活動基本調査の平成15年度から平成28年度までの結果が示すとおり、一般に、食品卸売業の売上高経常利益率は1%程度というのが相場であるが、原告の売上高経常利益率の実績は創業2年目以降ほぼ毎年10%である。このことは、原告の事業内容が卸売業と利益構造が異なる別事業であることを示している。”

“卸売業では、その業務の性質から、不可避的に在庫管理という業務が発生する。しかしながら、原告が企画・開発した加工食品の受発注や在庫管理は、専らB社が行っており、原告が製造委託先から仕入れ・輸入した日に、全て原告からB社に名義変更がされ、原告においては在庫ゼロが常態化している。”

原告がその主たる事業である加工食品の企画・開発業務を行っている場所は、生産工程部分を担う海外に所在する社外協力会社のキッチンや工場製造ライン、日本全国に所在する社外協力会社のキッチン等であり、本店所在地の京都市でも支店所在地の明石市でもない。したがって、同業類似法人を抽出するに当たっての対象地域は、海外及び日本全国と広く捉えることが必要とである。

“原告がその主たる事業である加工食品の企画・開発業務を行っている場所は、■■に所在する甲の自宅キッチン、生産工程部分を担う海外に所在する社外協力会社のキッチンや工場製造ライン、日本全国に所在する社外協力会社のキッチンや工場製造ライン、出張先のホテル等であり、本店所在地の京都市でも支店所在地の明石市でもない。したがって、同業類似法人を抽出するに当たっての対象地域は、兵庫県とするのではなく、海外及び日本全国と広く捉えることが必要となる。”

売上高の高低と役員給与の高低には社何らの関係性もないから、被告が用いた売上高倍半基準は不合理である。平成28年の中小企業白書において、中小企業の理想形である企業につき、売上高経常率が高く、かつ、自己資本比率が高い企業であると分類されたことからすると、適正役員給与支給額を認定するに当たっては、売上高経常利益率(本件では売上高改定経常利益率)と自己資本比率を基準に比較対象法人を抽出するべきである。

さらに、原告は、本件各事業年度において、従業員のいない、役員だけの法人であるが、被告が抽出した法人はいずれも相当数の従業員がいる法人であるから、この点においても、抽出基準が不合理である。

原告が平成28年9月期に着手したベトナム新規事業は、初年度から30億円の収益が見込まれ、5年後には年間100億円の収益が見込まれるビジネスプランであったのであるから、本件役員報酬もその期待に見合う金額である。

“売上高の高低と役員給与の高低との間には社会的事実として何らの関係性もないから、売上高倍半基準を用いたことは不合理である。平成28年の中小企業白書において、中小企業の理想形である企業につき、売上高経常率が高く、かつ、自己資本比率が高い企業であると分類されたことからすると、適正役員給与支給額を認定するに当たっては、売上高経常利益率(本件では売上高改定経常利益率)と自己資本比率が類似している比較法人が抽出される必要がある。”

“原告は、本件各事業年度において、従業員のいない、役員だけの法人であるが、被告が抽出した法人はいずれも相当数の従業員がいる法人であり、抽出基準が不合理である。”

“原告が平成28年9月期に着手したベトナム新規事業は、初年度から30億円の収益が見込まれ、5年後には年間100億円の収益が見込まれる、卓越したビジネスプランであったのであり、同事業に係る職務は、取締役の職務として一般的に想定される範囲を優に超えるものである。”

“原告は、ベトナム新規事業に必要な主要な準備行為を全て完了させており、その業務内容は、質・量ともに、ベトナム新規事業そのものに係る職務と同等かそれ以上のものになっていた。また、乙は、累損5000万円の会社を年商150億円まで成長させた腕利きの経営者であり、原告に招聘する前は月額4400万円の報酬を得ていた人物である。以上を総合すると、平成28年9月期における乙に対する月額2億5000万円の支払は、役員給与として何ら過大ではない。”

“本件各更正処分においては、原告の収益の状況等を考慮する際に、単年度の実績値でもって当該年度の他の同業類似法人の実績値と比較し、過大額を算出するという方法が採られているが、かかる方法は中長期的な業績についての考慮を一切捨象するものであり、不合理である。食品製造は、長期熟成が必要であったり、原料調達にシーズンがあったりする関係で、その収益については10年単位で見る必要がある。”

“仮に、中長期的な業績を考慮することが許されないとしても、単年度ごとの収益の状況の数値は、役員給与額決定時の予算計画値であるべきである。

すなわち、期初に策定する予算計画は当該企業の当該事業年度の業務執行計画となっているため、経営者にとっては、当該予算計画の遂行が当該事業年度の職務の中枢となり、必然的に、役員給与の法的性格は、予算計画を遂行することの対価ということになる。したがって、職務執行の対価としての適正額か否かを判定するに当たっての「収益の状況」(法人税法施行令70条1号イ)については、予算計画値が用いられなければならない。上記「収益の状況」を実績値とすると、実績が予算より悪化すれば、中小企業は常に法人税法34条2項の適用を受ける危険にさらされることになってしまい、結果責任を課すことになるものである。また、法人税法が、中小企業の役員給与に関し、業績連動型給与の損金算入を全面的に否定している。”

したがって、本件算式は、売上高の要素が何重にもカウントされる不合理な数式である。本件各役員の適正給与額の認定に当たっては、特別利益を含む個人換算所得を考慮するべきであるから、加重平均法が採用されるべきである。会社役員は、本業だけではなく、株式売却損益を含む特別損益を含む企業に関わる全ての経営活動に責任を負うべきであるからである。特にC社株価の上昇は、原告の経営の巧みさによるのであるから、役員報酬の金額にもその成果が反映されて当然である。

“本件算式において用いられている売上高の数値に基づく比率は、本件類似法人の抽出に当たって売上高倍半基準が採用されていることにより、改定営業利益に基づく比率や個人換算所得に基づく比率の基準よりも重く、また、売上高の比較結果は、改定営業利益の平均値にも、改定営業利益に基づく比率や個人換算所得に基づく比率にも反映されている。したがって、本件算式は、売上高の要素が何重にもカウントされる不合理な数式である。”

“以下のとおり、本件各役員の適正給与額の認定に当たっては、特別利益を含む個人換算所得を考慮するべきであるから、加重平均法が採用されるべきである。会社役員は、本業だけではなく、特別損益を含む企業に関わる全ての経営活動に責任を負うべきであるから、適正給与額の認定に当たって特別損益を含めた個人換算所得の状況を検討することには合理性がある。

本件各対象事業年度の原告の特別利益は、主としてC社の株式を売却したことにより得られた利益であり、キャピタルゲインだけで総計30億円を超える、数百%という超高利回りを実現した。上記利回りは、本件各役員によるC社株式への投資決定とC社株価の大幅上昇によって実現されたものであり、これらはいずれも原告の経営の巧みさによるものである。

すなわち、C社の株式が大幅に下落した際、今後のC社の著しい業績成長や、株価の大幅上昇を合理的に予測してした投資決定は、市場を的確に読み投資を行ったものであり、本件各役員の巧みな業務執行によるものである。また、本件各役員の業務執行により、安価、大量、高品質な加工食品の多数のレパートリーが実現され、その各商品が消費者の支持を受けたことにより、C社は業績を急上昇させ続けることができたものである。

したがって、本件各役員の適正給与額を認定する際に、上記特別利益を含む個人換算所得の状況を考慮するのは合理的である。”

“原告と同業類似法人との個人換算所得には、5~60倍もの差があり、適正給与額の認定に影響する収益の状況の差異が生じている。そのため、本件各役員の適正給与額を算出するに当たっては、同業類似法人の役員給与額に諸要素の加重平均した数値を乗じることに合理性が認められる。”

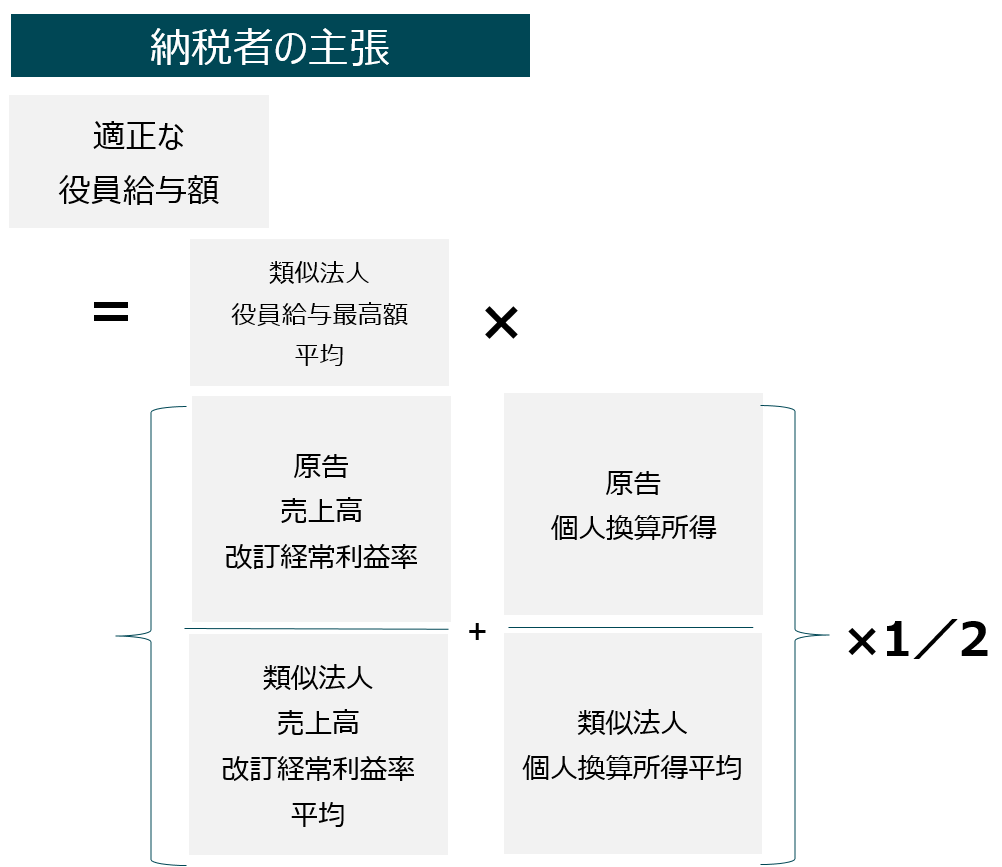

“本件で採用されるべき加重平均法の具体的な内容は、①売上高改定経常利益率及び②個人換算所得につき等分の重みづけをして乗じて算出するというものであり、次の算式を用いるべきである。

(同業類似法人における役員給与最高額の平均値)×{①(原告の売上高改定経常利益率)/(同業類似法人における売上高改定経常利益率の平均値)+②(原告の個人換算所得)/(同業類似法人における個人換算所得の平均値)}×1/2”

よって、適正給与額を本件類似法人から算出するに当たっては、比較法人の役員給与を基礎に導かれる給与額に対し、平成25年度ないし平成27年度については、上記平均額を原告の役員数2で除した金額(平成25年2,738万4,217円、平成26年2,143万6,438円、平成27年2,087万7,69円)、平成28年度については、上記平均額を原告の役員数3で除した金額(1,180万0221円)を加算しなければならない。

“本件類似法人には従業員が相当数いるのに対し、原告には従業員が一切いないことからすると、本件各役員は、本件類似法人の役員が行わずに従業員が行ってる業務(以下「X業務」という。)の全てを役員の職務として執行している。”

“本件類似法人は、X業務につき、そのコスト(従業員給与)として、平成25年は平均5476万8434円、平成26年は平均4287万2875円、平成27年は平均4175万5138円、平成28年は平均3540万0664円を負担している。本件各役員は、比較法人の取締役の職務として一般的に想定される範囲を超えたX業務を行っているから、その適正給与額を本件類似法人から算出するに当たっては、比較法人の役員給与を基礎に導かれる給与額に対し、平成25年度ないし平成27年度については、上記平均額を原告の役員数2で除した金額(平成25年2738万4217円、平成26年2143万6438円、平成27年2087万7569円)、平成28年度については、上記平均額を原告の役員数3で除した金額(1180万0221円)を加算しなければならない。”

国税庁の主張

原告の事業は、日本標準産業分類上の卸売業に該当する。

法人税法及び法人税法施行令は、卸売業に関する定義規定を置いておらず、その解釈は一般の社会通念によるべきであるが、日本標準産業分類における事業種目は、個々の法人を一定の基準で区分したものとして合理性があり、一般の社会通念にも合致する。

原告は、主に冷凍食品、インスタント味噌汁等のインスタント食品、味噌、瓶詰・缶詰食品及び天かすを製造業者又は卸売業者から購入した上で、卸売業を営むB社に販売する事業を主として営んでおり、実際、原告の売上げの100%が商品の販売によるものであることからしても、原告の事業は日本標準産業分類上の卸売業に該当する。

“日本標準産業分類では、「原則として、有体的商品を購入して販売する事業所」は、卸売業・小売業の大分類に属し、主として「小売業又は他の卸売業に商品を販売する」業務を行う事務所は卸売業と定義されている。”

“原告は、本件各対象事業年度において、主に冷凍食品、インスタント味噌汁等のインスタント食品、味噌、瓶詰・缶詰食品及び天かすを製造業者又は卸売業者から購入した上で、卸売業を営むB社(以下「B社」という)に販売する事業を主として営んでおり、実際、原告の売上げの100%が商品の販売によるものであることからしても、原告の事業は日本標準産業分類上の卸売業に該当する。”

又、売上高倍半基準を用いることも合理的である。売上高倍半基準は、法人の事業規模を示す最も重要な指標の一つである売上金額に着目し、その多寡が当該納税者(法人)の事業規模を表す蓋然性の高い価値尺度であるという経済上の経験則に基づくものであり、法人税法施行令70条の文言に沿った基準である。

売上高経常利益率は、企業の収益力を示すものとはいえても同業類似法人の抽出基準となる「事業規模」を示すものではないから、売上高経常利益率が役員給与の額に与える影響は乏しい。

また、法人税法施行令70条は、同業類似法人の抽出基準として従業員数を採用することを義務付けているわけではないから、事業規模に係る抽出基準に従業員数を必ずしも考慮する必要はない。

“原告は、支店として登記されている兵庫県明石市(以下「明石市」という。)において卸売業を営んでおり、本店所在地では同業務は一切行っていなかったのであるから、原告の上記支店と所在地を同じくする兵庫県内の各税務署の管轄区域に納税地を有する法人を対象に同業類似法人を抽出することは合理的である。”

“売上高倍半基準は、法人の事業規模を示す最も重要な指標の一つである売上金額に着目し、その多寡が当該納税者(法人)の事業規模を表象する蓋然性の高い価値尺度であるという経済上の経験則に基づくものであり、法人税法施行令70条1号イの文言に沿った基準である。上記基準を用いることにより、同業類似法人の抽出に当たっての課税庁の恣意等を排除し、課税庁内部において統一的な取扱いをすることとなり、法人税法34条2項の適用基準の明確化・客観化を図り、同業類似法人の抽出過程に係る透明性及びそれに対する納税者の信頼を確保することになるものであり、合理性を有する。”

“売上高経常利益率は、企業の収益力を示すものとはいえても同業類似法人の抽出基準となる「事業規模」(法人税法施行令70条1号イ)を示すものではないから、売上高経常利益率が役員給与の額に与える影響は乏しい。本件においては、原告の平成25年9月期ないし平成27年9月期の改定経常利益については、本件類似法人の平均値に対して比較的高い水準となっているものの、一般的な資金運用により得た利益をその要因とするものであり、原告の本業である卸売業としての事業規模の指標になるものではない。

“また、自己資本比率は、同じく上記「事業規模」を示すものではないから、同業類似法人の抽出基準の一つとして自己資本比率を用いるべき合理的理由はない。”

“法人税法施行令70条1号イは、同業類似法人の抽出基準として従業員数を採用することを義務付けているとはいえず、事業規模に係る抽出基準として従業員数を採用しなければその合理性を著しく損なうことになるような特別な事情もない。”

原告においてベトナム新規事業に基づく収益は発生しておらず、職務の内容が原告の売上げや利益の増加に貢献したものでもないから、当該職務内容についても、会社を代表する取締役の職務として一般的に想定される範囲を超えるものではない。

“本件各役員給与の各支給期間において、本件各役員は、いずれも会社を代表する取締役であり、新規事業の計画及び遂行を含めた会社の業務執行全般を行う者として選任されているのであるから、期待される職務の内容は、会社の役員の中でも相対的に高い水準のものである。”

“乙は、■■に居住して、平成27年12月から平成28年3月までの間、べトナムで米麹の製造工場を建設の上、同工場で製造した製品(麹)を原告が輸入し、日本国内で販売するという事業(以下「ベトナム新規事業」という。)に係る工場の設計等の準備行為等に従事したところ、ベトナム新規事業に係る準備行為という職務の内容も、一般的に取締役の職務として想定される新規事業の準備行為の域を出るものではなく、加えて、本件各対象事業年度においてベトナム新規事業に基づく収益は発生しておらず、上記職務の内容が原告の売上げや利益の増加に貢献したものでもないから、当該職務内容についても、会社を代表する取締役の職務として一般的に想定される範囲を超えるものではない。”

上記事情に鑑みると、原告の適正給与額について、本件類似法人の数値に比してより高額に認定すべき差異は認められない。本件類似法人が支給する役員給与の中でも最も多い額(役員給与最高額)の平均額を上回る部分の各金額の合計額が、「不相当に高額な部分の金額」の合計額として、本件各対象事業年度の法人税の所得の金額の計算上、損金の額に算入されない金額に当たるというべきである。

“原告の売上高及び売上総利益は平成24年9月期から平成28年9月期にかけてほぼ減少傾向にあり、平成28年9月期の売上高は平成24年9月期と比較して約0.62倍、売上総利益は平成24年9月期と比較して約0.42倍と大幅に落ち込んでいる。

改定営業利益は、平成25年9月期から平成28年9月期にかけて、平成24年9月期の約0.1倍となるなど大幅に減少している。”

“経常利益は、本件各対象事業年度のいずれの事業年度においても多額の損失を計上し、本件各役員給与による損失を挽回するには到底至っておらず、平成28年9月期においては売上高の5倍近くにまで損失の額を増加させる結果となっている。改定経常利益でみても、平成24年9月期ないし平成27年9月期にかけて、おおむね横ばいないし減少した後、平成28年9月期には、平成24年9月期比でマイナス約12.36倍と大幅に減少している。”

“さらに、原告の平成28年9月期の末日時点における純資産の額は約4億6000万円であるところ、同事業年度の翌期にも上記と同水準の収益の状況が続いた場合、原告は早期に債務超過に陥りかねない状況であった。”

“以上のとおり、原告の基本的な収益の状況を表す各項目は、いずれも横ばいないし減少傾向にあり、特に、収益のうち最も重要な指標である売上高や売上総利益の減少が、原告の主たる営業活動の成果の縮小を顕著に表しているにもかかわらず、本件各役員に対する給与は、原告の収益や純資産の額の状況からすれば支給を継続することが困難というべき水準にまで増額され、原告の収益の状況の更なる圧迫要因になっていた。”

法人税法における所得計算は、単年度(事業年度)ごとに行うことが法定されており、同法34条2項も「その内国法人の各事業年度の所得の金額の計算上、損金の額に算入しない」とする額を定めるものであって、このような法人税法の構造からすれば、各事業年度ごとに収益の状況の各数値をもって「不相当に高額な部分」を算出することには合理性がある。「不相当に高額な部分」の算出の際に中長期的な業績を考慮することは、明確性、公平性が要求される租税法規の解釈適用として許されるものではない。

“法人税法における所得計算は、単年度(事業年度)ごとに行うことが法定されており、同法34条2項も「その内国法人の各事業年度の所得の金額の計算上、損金の額に算入しない」とする額を定めるものであって、このような法人税法の構造からすれば、各事業年度ごとに収益の状況の各数値をもって「不相当に高額な部分」を算出することには合理性がある。”

“中長期的業績を考慮することとした場合、その選択する事業年度の範囲によって「不相当に高額な部分の金額」の存否ないし額の認定結果が異なることになるところ、「中長期的」の範囲選択に当たっての恣意性が排除できないことから、上記「不相当に高額な部分」の算出の際に中長期的な業績を考慮することは、明確性、公平性が要求される租税法規の解釈適用として許されるものではない。”

“仮に、原告において、「役員給与額決定時の予算計画値」なるものが作成されていたとしても、上記予算計画値は各法人において独自の目的をもって任意に作成されるものであり、直ちに収益の状況を示すものに該当するとはいえない。

また、上記予算計画値は法人が任意に作成するものであり、当該法人が法人の役員給与の金額を決定する際における恣意性を排除することはできないことからも、これを収益の状況の判断において用いることは、課税の公平性を確保しようとした法人税法34条2項の趣旨に反することになる。”

”原告と本件類似法人との収益の状況を比較すると、企業の主たる営業活動の成果として最も重要である売上高などの指標は、原告の数値の方がやや下回るため、原告の適正給与額の減額要因となり得る差異は認められるものの、少なくとも、原告の各適正給与額を本件類似法人の数値に比してより高額に認定すべき差異はなく、加重平均法を採用する理由もない。

瞬時的に発生した利益(特別利益)は、会社の基本的な収益力等を示すものではなく、適正給与額の認定に当たり考慮すべき事由に当たらない。”

“本件各対象事業年度において特別利益に計上される投資有価証券売却益は、主に、原告がB社とC社(以下「C社」という。)の取引関係強化を図るために保有していたC社の株式を、べトナム新規事業の資金捻出等のために平成28年9月期までに全部売却したことによるものであって経常的な利益ではなく、瞬時的に発生した利益である。

したがって、特別利益は原告の基本的な収益力や本件各役員の業務執行の巧拙を表したものではないから、適正給与額の認定に当たり考慮すべき事由に当たらない。”

■国税庁

法人税法34条が、憲法84条に違反しているか否かについては、当該法規の趣旨、目的を合理的、客観的に解釈し、その法規が課税の根拠、要件を規定したものとして一般的に是認し得る程度に具体的で客観的なものであるか否かという観点から判断すべきであると前提した上で、同法規定は、課税の公平性を確保する観点から、職務執行の対価としての相当性を確保し、役員給与の金額の恣意性を排除するという考え方によるものであり、法人税法施行令70条は、「不相当に高額な部分の金額」についての考慮要素(当該役員の職務の内容、その内国法人の収益及びその使用人に対する給与の支給の状況、その内国法人と同種の事業を営む法人でその事業規模が類似するものの役員給与の支給状況等)を具体的に定めたものであって、法人税法34条2項の委任を受けた趣旨目的に沿うものであり、いずれも違法ではないと主張。

本件各法人税更正処分認定の適正給与額と本件訴訟における被告主張の適正給与額との相違に係る違法性の有無について、差し替え後の課税要件は異ならないと主張。また、訴訟で新たな主張をした場合であっても、当該主張が原告に争訟上格別の不利益を与えるものでない場合には、そもそも理由の差し替えの枠外の問題であって、当該新たな主張は許容されると主張。

さらに主な争点である適正給与額について、比較対象法人の抽出に際して、日本標準産業分類は一般の社会通念に合致しており合理性があるとした上で、原告は、インスタント味噌汁等を製造者又は卸売業者から購入してB社に販売しているから、卸売業に該当すると主張。

法人の規模を表す最も重要な指標は売上高であるから、事業規模の類似性を判断する要素に売上高倍半基準を用いることは適当であるとした。

売上高経常利益率は、企業の収益力を示すものとはいえても、同業類似法人の抽出基準となる「事業規模」を示すものではなく、依って、売上高経常利益率が役員給与の額に与える影響は乏しいため、比較対象法人を抽出するのに用いることは適切ではないとした。

原告の売上高及び売上高総利益は、平成24年から平成28年にかけて大幅に減少していることからも、原告の適正給与額について、本件類似法人の数値に比してより高額に認定すべき必要性は認められないと主張。「役員給与額決定時の予算計画値」は、各法人において独自の目的をもって任意に作成されるもので、恣意性が介入することになることから、これを適正給与の判定に際し考慮することは、課税の公平性に反すると主張した。又、C株式の売却益は、瞬時的に発生した利益(特別利益)であり、会社の基本的な収益力等を示すものではないから、適正給与額の認定に当たり考慮すべきものではないと主張した。

■納税者

税法の規定は一義的で明確なものでなければならないという点で、法人税法34条2項は、課税要件明確主義(憲法84条)に違反すると主張。

また、法人税法34条に委任された法人税法施行令70条は、不相当に高額な部分か否かの判定にあたり「当該役員の職務の内容、その内国法人の収益及びその使用人に対する給与の支給の状況、その内国法人と同種の事業を営む法人でその事業規模が類似するものの役員に対する給与の支給の状況等に照らし」に4つの指標を例示しているが、結局、法人税法34条の規定する抽象的な基準にとどまっているため、同施行令は、法人税法34条2項に違反していると主張。

さらに、税務署長ないし裁判所は、当該役員の職務について日常的に把握しているわけでも、経営のプロでもないのだから、その役員給与の金額の妥当性を税務署長ないし裁判所が判断するという法人税法施行令70条の委任内容は、法人税法の委任内容を超えており、このような意味においても、同施行令は同法34条に違反していると主張した。

本件各法人税更正処分において認定された適正給与額と、本件訴訟において被告が主張する適正給与額とが相違しているのは理由の差し替えに該当すると主張した。東山税務署長が、本件更正処分時は、丙に対する役員給与額に不相当に高額な部分はないとの確定的な判断を行ったにも関わらず、再調査決定において、丙の役員給与額にも不相当に高額な部分があるとの理由の差し替えを行っていて、このような理由の差し替えは、納税者の権利を著しく害するものであり、許されないと主張した。

また、差し替え前は、原告と同業類似法人との間に、適正給与額の認定に影響し得る状況の差異が生じているとの前提にしていたのに対し、差し替え後は、原告と同業類似法人との間に、適正給与額の認定に影響し得る収益の状況の差異が生じていないという正反対の事実を基にしていることから、差し替えにつき課税要件事実の同一性は認められず、違法な理由の差し替えであると主張した。

原告は、新商品の企画・開発業務を中心に行い、当該商品規格書に従った単純生産工程部分は、社外協力会社に任せるという、食品製造に係るファブレス事業者であると主張。現行の日本標準産業分類は、ファブレス事業に対して対応できる基準ではなと指摘。原告の売上高経常利益率の実績は創業2年目以降ほぼ毎年10%である(食品卸売業の売上高経常利益率は1%程度)し、原告は恒常的に在庫がゼロであること等から、原告の事業内容が卸売業とその構造が異なる別事業であると主張した。

被告が、同業類似法人を抽出するに当たっての対象地域を、兵庫県としていることは誤りであると主張し、原告が生産工程を行う海外や、日本全国に所在する社外協力会社のキッチン等、同業類似法人を抽出するに当たっての対象地域は、海外及び日本全国と広く捉えることが必要であると主張した。

売上高の高低と役員給与の高低には、何らの関係性もないと主張。被告が用いた売上高倍半基準は不合理であると指摘。平成28年の中小企業白書において、中小企業の理想形である企業は、売上高経常率が高く、かつ、自己資本比率が高い企業であると分類されたことを引用し、適正役員給与支給額を認定するに当たっては、売上高経常利益率(本件では売上高改定経常利益率)と自己資本比率を基準に比較対象法人を抽出するべきであるとした。

原告が平成28年9月期に着手したベトナム新規事業は、初年度から30億円の収益が見込まれ、5年後には年間100億円の収益が見込まれるビジネスプランであったのであるから、適正給与の判定に際し、その期待と予測も考慮すべきであると主張した。

売上高倍半基準は、売上高の要素が何重にもカウントされる不合理な数式であると主張。本件各役員の適正給与額の認定に当たっては、特別利益を含む加重平均法が採用されるべきであると主張した。会社役員は、本業だけではなく、株式売却損益を含む特別損益を含む企業に関わる全ての経営活動に責任を負うべきであるからであり、特にC社株価の上昇は、原告の経営の巧みさによるのであるから、役員報酬の金額にもその成果が反映されて当然であると主張した。

本件類似法人には従業員が相当数いるのに対し、原告には従業員が一切おらず、本件各役員は、全てを役員の職務として執行しているため、適正給与額を本件類似法人から正しく算出するに当たっては、比較法人の役員給与を基礎に導かれる給与額に対し、平成25年度ないし平成27年度については、平均額を原告の役員数2で除した金額(平成25年2,738万4,217円、平成26年2,143万6,438円、平成27年2,087万7,569円)、平成28年度については、上記平均額を原告の役員数3で除した金額(1,180万0221円)を加算しなければならないと主張した。

争点となった条文

法人税法

第34条(役員給与の損金不算入)

法人税法施行令(平成29年政令第106号による改正前のもの)

第70条(過大な役員給与の額)

東京地方裁判所/令和5年3月23日判決(品田幸男裁判長)(棄却・原告控訴)

争点(1)法人税法34条及び法人税法施行令70条の違法性

法人税法34条、法人税法施行令70条の趣旨は、法人の役員に対する給与が法人の利益処分たる性質を有する場合があることから、法人所得の金額の計算上、一般に相当と認められる金額に限り必要経費として損金算入を認め、それを超える部分の金額については損金算入を認めないことによって、職務執行の対価としての相当性を確保し、役員給与の金額決定の背後にある恣意性の排除を図り、課税の公平性を確保することにある。適正給与であるか否かの判定に当たって、当該役員の職務の内容、その内国法人の収益及びその使用人に対する給与の支給の状況、その内国法人と同種の事業を営む法人でその事業規模が類似するものの役員に対する給与の支給の状況等を掲げる。

租税法規は、できるだけ明確に定められることが求められるというべきであるが、納税者の実質に応じた課税の公平性を確保することも求められることを考慮すると、当該租税法規が憲法84条の規定に反しないか否かについては、当該法規の趣旨、目的とするところを合理的、客観的に解釈し判断するのが相当である。

一般に、個々の法人における役員に対する給与の額について、「不相当に高額な部分の金額」の上限を確定的に定めることは、その性質上、極めて困難であり、かえって課税の公平性を害するおそれが高いものである。

他方、自社と同種の事業を営む法人でその事業規模が類似するものの役員に対する給与の支給の状況等については、一般に公表された統計等、入手可能な資料等から一定程度の予測は可能であるというべきであって、「不相当に高額な部分の金額」について、必ずしも確定的な金額までは判明しないとしても、相応の予測は可能であるというべきである。

以上によれば、法人税法34条及び法人税法施行令70条は違法ではない。

そして、法人税法34条2項の委任を受けた法人税法施行令70条1号イは、法人税法34条2項所定の「不相当に高額な部分の金額」を役員給与について算定するに当たり考慮すべき事項を、当該役員の職務の内容、その内国法人の収益及びその使用人に対する給与の支給の状況、その内国法人と同種の事業を営む法人でその事業規模が類似するものの役員に対する給与の支給の状況等に類型化して具体的に定めたものということができる。”

“一般に、個々の法人における役員に対する給与の額について、「不相当に高額な部分の金額」の上限を確定的に定めることは、その性質上、極めて困難であり、かえって課税の公平性を害するおそれが高いものである。”

争点(2)本件各法人税更正処分認定の適正給与額と本件訴訟における被告主張の適正給与額との相違に係る違法性の有無

そうすると、本件訴訟における被告の主張と本件各法人税更正処分とは、法人税法34条2項の適用により原告の損金の額に算入されない額である「不相当に高額な部分の金額」の適否につき、同一の事実関係の下での評価を異にするものにすぎない。

被告の主張は、本件各法人税更正処分が適法であるとの攻撃防御方法を追加する趣旨にすぎず、本件各法人税更正処分を争うにつき原告に格別の不利益を与えるものではない。本件各法人税更正処分認定の適正給与額と本件訴訟における被告主張の適正給与額と相違をもって違法であるということはできない。

“そうすると、本件訴訟における被告の主張と本件各法人税更正処分とは、法人税法34条2項の適用により原告の損金の額に算入されない額である「不相当に高額な部分の金額」の適否につき、同一の事実関係の下での評価を異にするものにすぎないものといえる。

また、本件訴訟における審判の対象は、本件各法人税更正処分において認定された各税額の適否であることからすると、被告の上記主張は、本件各法人税更正処分が適法であるとの攻撃防御方法を追加する趣旨のものにすぎず、本件各法人税更正処分を争うにつき原告に格別の不利益を与えるものではないというべきである。

以上によれば、本件各法人税更正処分認定の適正給与額と本件訴訟における被告主張の適正給与額と相違をもって違法であるということはできない。したがって、原告の上記主張には理由がない。”

争点(3)本件各役員給与における不相当に高額な部分の金額の有無及びその額

原告の売上総利益の大部分は、C社が取り扱う商品を、原告が企画及び開発して製造委託先に製造させ、完成した製品を購入した上でB社に販売することによって生じており、B社はその後C社の小売店に当該製品を販売する卸売業者であったこと、B社以外の取引先との関係においても、反復継続的に仕入れ・販売することによって売上総利益が生じていることからすると、原告の主たる事業は、日本標準産業分類上、有体的商品を購入して販売する事業所、すなわち「卸売業」に該当すると認めるのが相当である。

“原告は、売上高経常利益率が一般的な食品卸売業のものからかけ離れているので業種を異にする旨の主張をするが、業種は具体的な経済活動や業務の内容により判断されるべきものであって、売上高経常利益率の数値により左右されるものではない。

原告の売上総利益の大部分は製造委託先等から仕入れた商品をB社等に売却することによって生じていること、原告と取引先との間で具体的な企画開発の内容・報酬に係る合意をしたと認めるに足りる証拠はないことからすると、原告の主たる業種については、これを卸売業と認定するのが相当である。原告の事業内容、販売経路等からすると、製造業のファブレス事業に該当するとはいえない。”

“原告の売上総利益の大部分は、C社が取り扱う商品を、原告が企画及び開発して製造委託先に製造させ、完成した製品を購入した上でB社に販売することによって生じており、B社はその後C社の小売店に当該製品を販売する卸売業者であったこと、B社以外の取引先との関係においても、反復継続的に仕入れ・販売することによって売上総利益が生じていることからすると、原告の主たる事業は、日本標準産業分類上、有体的商品を購入して販売する事業所、すなわち「卸売業」に該当すると認めるのが相当である。

そして、日本標準産業分類は、統計の正確性と客観性を保持し、統計の相互比較性と利用の向上を図ることを目的として設定された統計基準であり、全ての経済活動を産業別に分類したものであるから、同業類似法人の抽出に当たって同基準を用いることは合理的であるといえる。

したがって、本件各法人税更正処分において、日本標準産業分類に基づき原告の事業を卸売業としたことには合理性がある。”

“原告の主たる事業は卸売業であり、証拠によれば、原告は上記事業を支店所在地である明石市で行っていたことが認められるから、本件各法人税更正処分において対象地域を兵庫県内としたことは合理的である。”

「事業規模」を測るに当たっては、売上金額が一つの指標となると考えられ、また、売上金額が原告の売上金額の2分の1から2倍までの範囲にある法人を抽出の対象とすることは、対象の中から近似性を有するものを抽出する基準として合理的である。

売上高経常利益率は、経常利益を売上高で除した比率を指し、企業の収益力を示す指標ではあるが、「事業規模」を示すものではない。また、経常利益(改定経常利益)には、本業としての事業規模の要素外の要素(営業外の収益)が含まれることになることから、同業類似法人の抽出基準の一つとしては相当ではない。自己資本比率は、純資産(自己資本)を資産で除した比率を指し、企業の中長期的な安定性を表す指標に該当するものであるが、「事業規模」を示すものには該当しない。したがって、同業類似法人の抽出基準の一つとして自己資本比率を用いていないことに不合理性はない。

“「事業規模」(法人税法施行令70条1号イ)を測るに当たっては、売上金額が一つの指標となると考えられ、また、売上金額が原告の売上金額の2分の1から2倍までの範囲にある法人を抽出の対象とすることは、対象の中から近似性を有するものを抽出する基準として合理的である。”

“従業員数は、事業規模の類似性を判断する一要素となり得るものであるが、従業員数と事業規模とは必ずしも相関関係にあるものではないのに対し、売上高は事業規模を測るのに有用で明確な経済指標であり、これのみでも事業規模の類似性を判断するのに足りるものであるから、従業員数について重ねて考慮しなければならないものとはいえない。”

仮に、原告の主張するように乙が有能な人材であったとしても、乙のベトナム赴任が具体化せず、ベトナム新規事業再開のめどが立っていない状況において月額2億5,000万円もの給与の支給を決定し、それを見直しもしないまま4か月間にわたって続けるということは、企業の意思決定としておよそ合理的なものとはいい難い。

売上金額及び売上総利益は、平成24年9月期をピークに減少しており、特に平成26年9月期から平成28年9月期までの売上総利益は平成24年9月期の売上総利益の半分以下となっており、その減少は顕著である。

中長期的な業績を考慮するべきである旨主張するが、その範囲の選択の恣意性を排除することはできないから、明確性、公平性が要求される租税法規の解釈として相当ではなく、採用することはできない。

原告の売上高及び売上総利益が、本件各対象事業年度を通じて大幅に減少傾向にある中で、本件各役員給与は、平成24年9月期は合計8300万円であったのが、平成25年9月期には合計2億3,900万円と約2.9倍に急増し、その3事業年度後である平成28年9月期には16億円と大幅に増額しているところ、本件各役員給与は、本件各対象事業年度において各売上総利益の額を上回っており、また、原告の各改定営業利益の大部分を占めて原告の営業利益を大きく圧迫するに至っていることからすると、本件各役員給与の額の高さ及び増加率は著しく不自然である。

“甲は、原告の取締役として、商品開発、営業活動、有価証券取引、資金調運業務等経営全般に携わり、原告の経営方針の決定権を有しており、平成27年8月以降はベトナム新規事業の進出業務も担っていた者であって、丙は、原告の取締役として、商品開発や経理事務に携わっていた者であり、原告の業務は甲及び丙の二人で担っていたものである。”

“乙は、平成27年11月までは原告の業務に従事しておらず、ベトナム新規事業に係るベトナムでの業務を全般的に担う予定であったが、月額2億5000万円の給与の支給を受けていた平成27年12月から平成28年3月までの間、ベトナムに赴任したことはなく、日本又は■■においてベトナム新規事業における工場の設計・工場設備の配置に関する検討やベトナムにおける課税の問題を合法的に回避するための方法の検討をしていたにすぎず、そのほか、ベトナム新規事業に貢献していた具体的内容を認めるに足りる証拠ないし事情は見当たらないのであって、また、実際にもベトナム新規事業による収益は生じていない。

仮に、原告の主張するように乙が有能な人材であったとしても、乙のベトナム赴任が具体化せず、ベトナム新規事業再開のめどが立っていない状況において月額2億5000万円もの給与の支給を決定し、それを見直しもしないまま4か月間にわたって続けるということは、企業の意思決定としておよそ合理的なものとはいい難い。”

“認定事実イのとおり、売上金額及び売上総利益は、平成24年9月期をピークに減少しており、特に平成26年9月期から平成28年9月期までの売上総利益は平成24年9月期の売上総利益の半分以下となっており、その減少は顕著である。法人税法における所得計算は、事業年度ごとに行うことが法定されていることから、事業年度ごとの収益の状況の各数値をもって「不相当に高額な部分の金額」を算出することには合理性がある。”

“法人が任意に作成する役員給与決定時の予算計画値は、一般的に作成時における恣意性が排除できず、課税の公平性を確保することができないから、「不相当に高額な部分の金額」の算定基準として相当ではない。”

“原告の売上高等からすると本件各役員給与の高さ及び増加率は不自然であり、本件類似法人の役員給与の最高額と比較しても、その較差は合理的な範囲を超えるものとなっている。”

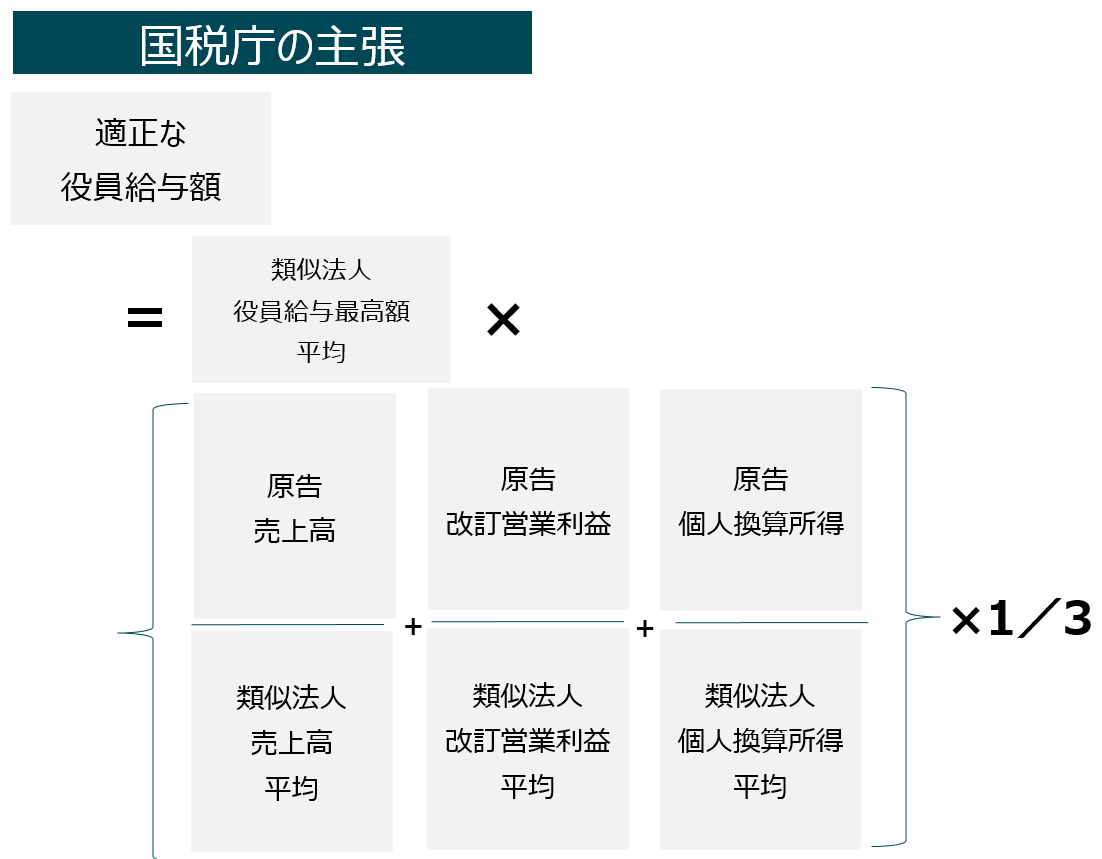

東山税務署長は、平成25年9月期法人税更正処分ないし平成28年9月期更正処分において、甲及び乙の適正給与額を算定するに当たり、本件類似法人の役員給与最高額の平均額に、売上高、改定営業利益及び個人換算所得を勘案すべき要素として等分の重みづけをして乗じて算出する方法により適正な役員給与額を算定したものである。

本件算式において本件類似法人の役員給与最高額の平均額が基準値とされたことについては、甲及び乙が原告の代表権を有する取締役であったこと、原告の事業内容及び原告の収益状況に鑑みると、合理的といえる。

そして、甲が原告の売上げを得るために果たした職責や達成した業績に鑑みると、東山税務署長が、本件類似法人の役員給与最高額の平均額に一定の加重をすることが相当であると判断して、原告と本件類似法人との間に存する偏差を調整するために、法人税法施行令70条において適正給与額の判断要素として規定している「事業規模」の指標に当たるものとして売上高、「収益」に当たるものとして改定営業利益及び個人換算所得を勘案要素として考慮した本件算式を用いて算出したことは合理的であり、丙が原告の売上げを得るために果たした職責や業績に鑑みると、丙についても、同様に、本件算式を用いるのが相当である。

したがって、甲及び丙については、本件算式により算出される金額が適正給与額に該当し、それを超える金額が「不相当に高額な部分の金額」に該当すると認めるのが相当である。

また、原告は、収益の判断要素として、改定営業利益ではなく改定経常利益の数値を用いるべきであると主張するが、前判示のとおり、改定経常利益は、営業外の利益を含むものであり、調整要素として、営業外の利益を含まない改定営業利益よりも適しているということはできない。

“本件算式において本件類似法人の役員給与最高額の平均額が基準値とされたことについては、甲及び乙が原告の代表権を有する取締役であったこと、原告の事業内容及び原告の収益状況に鑑みると、合理的といえる。”

東京高等裁判所/令和6年1月18日判決(増田稔裁判長)(棄却)

争点(3)本件各役員給与における不相当に高額な部分の金額の有無及びその額

平成18年法律第10号による法人税法34条の改正は、会社法制や会計制度において、従前は利益処分として会計処理されてきた役員賞与について、費用として会計処理されることとなるなど制度が変更されたことを機にされたものであるが、法人の役員に対する給与の支給に関し課税の公平性を確保するという上記の趣旨は、上記改正の前後で変わるものではない。平成18年施行の会社法改正後においても、役員給与の支給の利益処分たる性質を否定するものではない。

“同項は、平成18年法律第10号により法人税法34条1項が改正されたものであるところ、この改正は、会社法制や会計制度において、従前は利益処分として会計処理されてきた役員賞与について、費用として会計処理されることとなるなど制度が変更されたことを機にされたものであるが、法人の役員に対する給与の支給に関し課税の公平性を確保するという上記の趣旨は、上記改正の前後で変わるものではないと解される。平成18年施行の会社法改正後においても、役員給与の支給について、およそ法人の利益処分たる性質を有するという事態を観念できないものではなく、控訴人の上記主張は、前提を誤るものであって採用することはできない。”

国際標準産業分類において、品製造過程において継続的に用いられる無形資産を保有している場合や、製造工程の監視や品質管理を行っている場合には、卸売業ではなく製造業として取り扱うこととする旨の改正がされることとなったとの控訴人の主張を認めることはできない。(事実認定しない)

また、株式を上場しておらず、証券コードを付与されていない控訴人について、証券コード協会による業種分類に基づき業種を認定することが合理的であるともいえない。

“控訴人は、国際標準産業分類において、ファブレス事業者について、製品製造過程において継続的に用いられる無形資産を保有している場合や、製造工程の監視や品質管理を行っている場合には、卸売業ではなく製造業として取り扱うこととする旨の改正がされることとなったとも主張するが、これを認めるに足りる的確な証拠はない。したがって、本件各法人税更正処分において、日本標準産業分類に基づき原告の事業を卸売業としたことには合理性がある。”

“控訴人は、控訴人の事業を「製造業」と認定することに合理性があることの根拠として証券コード協議会の行う業種分類を挙げるが、株式を上場しておらず、証券コードを付与されていない控訴人について、上記業種分類に基づき控訴人の業種を認定することが合理的であるとはいえない。”

■東京地方裁判所 棄却・納税者控訴

■東京高等裁判所 棄却・納税者上告予定

■納税者の主張が全面的に退けられた。

■法人税法34条、法人税法施行令70条の違法性に関しては、地裁、高裁とも、役員給与の損金算入に制限を置くことで、課税の公平性を維持することがその趣旨であり、これを鑑みれば、当該規定は違憲ではないとした。

■高裁は、この点、さらに、平成18年法律第10号による法人税法34条の改正は、従前は利益処分として会計処理されてきた役員賞与について、費用として会計処理されることとなるなど制度が変更されたことを機にされたものであるけれど、だからと言って、法人の役員に対する給与の支給に関し課税の公平性を確保するという上記の趣旨は、上記改正の前後で変わるものではないと、会社法の改正内容のみに立脚せず、法人税法34条の立法趣旨を重視した。

■国税庁が更正処分時に指摘した適正給与額と、訴訟において主張する適正給与額が異なる点について、地裁は、当該差異は、国税庁の攻撃防御の1つに過ぎず、納税者に不利益を被らせるものではないため、違法ではないとした。

■納税者の業種認定について、日本標準産業分類の分類を重視、採用した。C社が取り扱う商品を、原告が企画及び開発して製造委託先に製造させ、完成した製品を購入した上でB社に販売しているという事実認定から、卸売業者であるとした。事業場所については、支店として登記されている兵庫県明石市において卸売業を営んでいたことから、類似法人を抽出するにあたり、明石市を対象とすることは合理的であるとした。

■事業規模は、本業以外からの収益も含まれる経常利益よりも、事業規模を最もよく表す指標として、売上高を採用し、また、売上金額が原告の売上金額の2分の1から2倍までの範囲にある法人を抽出の対象とする倍半基準が選定方法として合理的であるとした。従業員数は、事業規模の類似性を判断する一要素となり得るものであるが、従業員数と事業規模とは必ずしも相関関係にあるものではないのに対し、売上高は事業規模を測るのに有用で明確な経済指標であり、これのみでも事業規模の類似性を判断するのに足りるものであるから、従業員数が考慮されていないことをもって不合理であるということはできないとした。

■乙が、月額2億5,000万円の給与の支給を受けていた平成27年12月から平成28年3月までの間、ベトナムに赴任したことはなく、また、実際にもベトナム新規事業による収益は生じていないことから、例え乙が有能な人材であったとしても、当該役員給与は、企業の意思決定としておよそ合理的とは言いがたく、本件役員給与額は過大であると認定した。

■さらに、納税者の売上金額及び売上総利益は、平成24年9月期をピークに顕著に減少している中で役員給与は大幅に増額されていること、本件各対象事業年度において各売上総利益の額を上回っており、営業利益を大きく圧迫するに至っていることからすると、著しく不自然であること、中長期的な業績を考慮することはその範囲の選択の恣意性を排除することはできないから、明確性、公平性が要求される租税法規の解釈として相当ではなく、採用することはできないことから、本件役員給与を「不相当に高額」と認めるのが相当であるとした。

証拠(事実)

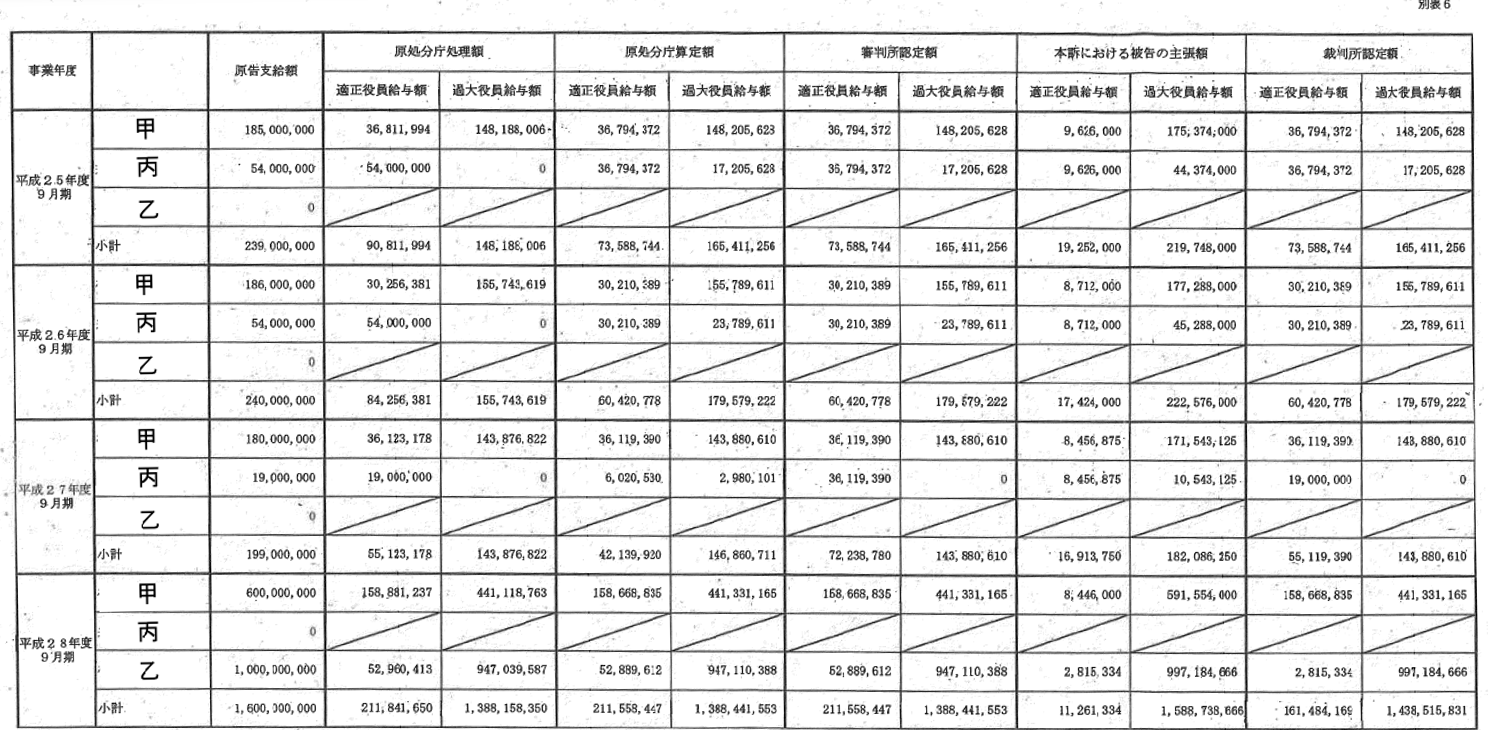

■平成24年10月1日から平成25年9月30日までの事業年度(「平成25年9月期」とする。)、平成26年9月期、平成27年9月期、平成28年9月期及び平成28年12月期の法人税について、原告の役員に支給した当該年度に係る給与の全額を損金の額に算入して確定申告をしたところ、東山税務署長が、上記役員給与の額には法人税法34条2項に規定する不相当に高額な部分があり、同給与の額全額を損金に算入することはできないなどとして、各更正処分及びこれに伴う過少申告加算税の各賦課決定処分を行った。

■これに対して、原告が、上記役員給与の額に不相当に高額な部分はないなどと主張して、上記各更正処分の一部取消し及び上記各賦課決定処分の全部取消しを求めた事案である。

■甲、乙及び丙はきょうだいであり、いずれも原告の取締役に就任していた。

■原告は、定款の規定及び株主(社員)総会の決議により役員に対する給与として支給することができる金銭の額の限度額若しくは算定方法又は金銭以外の資産の内容等を定めていなかった。

■原告の主な取扱商品は、冷凍食品、インスタント食品、味噌、瓶詰・缶詰、天かす等である。

編集者コメント

非居住者への徴税

■法人税34条②の存在意義を改めて考えさせられる事案である。

■法人税法 34 条 ②を受けて同施行令 70 条では、過大な役員給与、過大な役員退職給与及び使用人兼務役員の他の使用人と異なる時期に支給する使用人部分の賞与の3つを掲げ、それらの合計額が法人税法の規定する「不相当に高額な部分の金額」とすると定めている。

■現在の会社法の思考では、利益処分という考え方はとりえないと言われているが、会社法上と税法を別の世界として見たとき「利益処分的な」「隠れた利益処分」として、税法上では脱漏しているかのようにみえるものがありうるのかもしれない。

■そのように、贈与的なものとして捉えるとするならば、過大役員給与ではないのだから、給与の話ではなくなる、つまり34条①を根拠として、定期同額給与ではないから損金不算入だという議論になるのではないだろうか。

■この議論の背景に、もうひとつの真意が見え隠れする。

日本の所得税法上、非居住者に該当する納税者へ課税を試みたい国税庁のもどかしさである。

日本の所得税法では、「非居住者」の給与には一律 20.42%の 所得税が課されるのに対し、「居住者」であれば、その倍の最大45%が課される。

世界をまたに掛けて飛び回るビジネスマンである納税者になんとか法人税からだけでも徴税しようとする、課税庁の思いが見えるようである。

■納税者は上告予定である。引き続き、裁判のゆくすえに注目する。

数値的考察

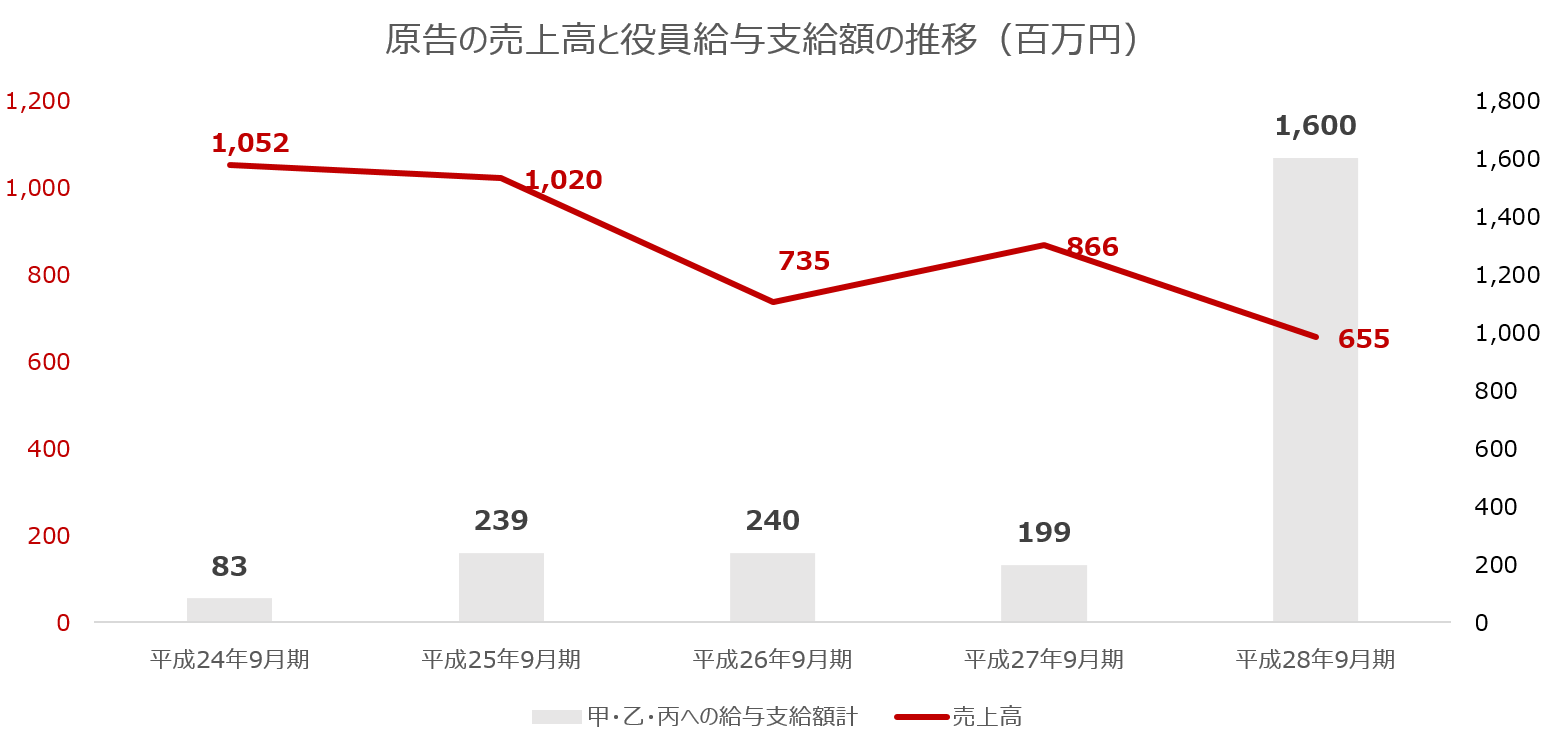

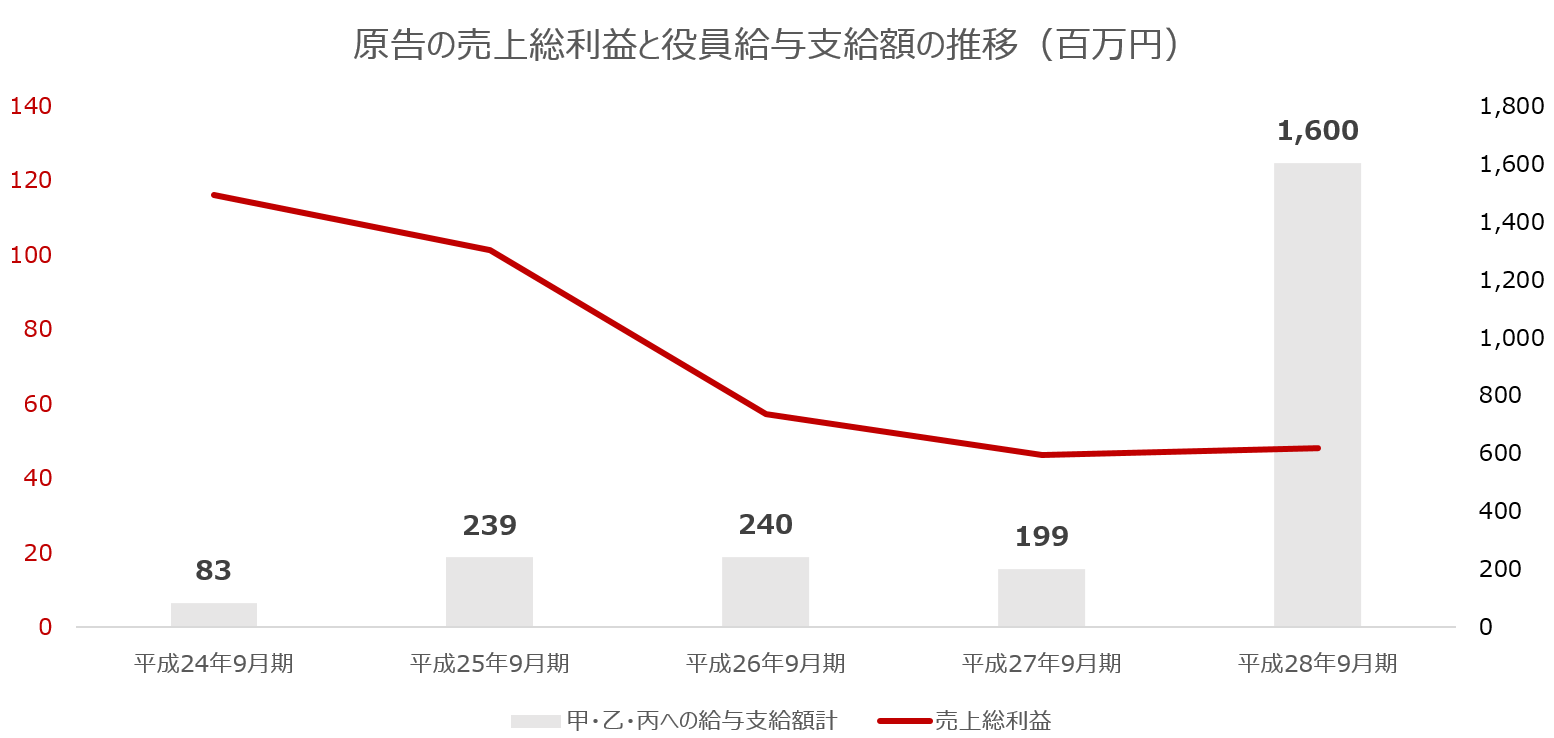

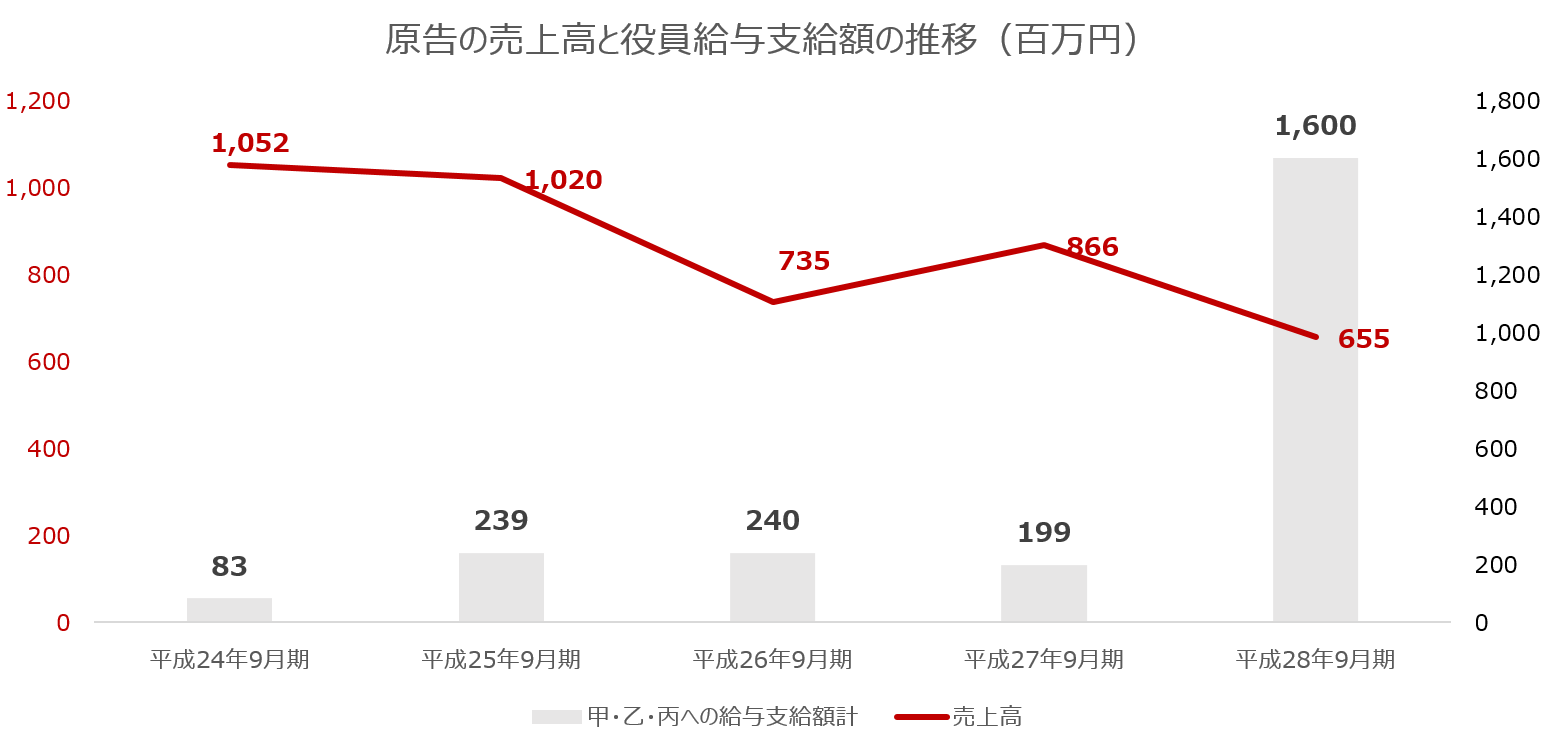

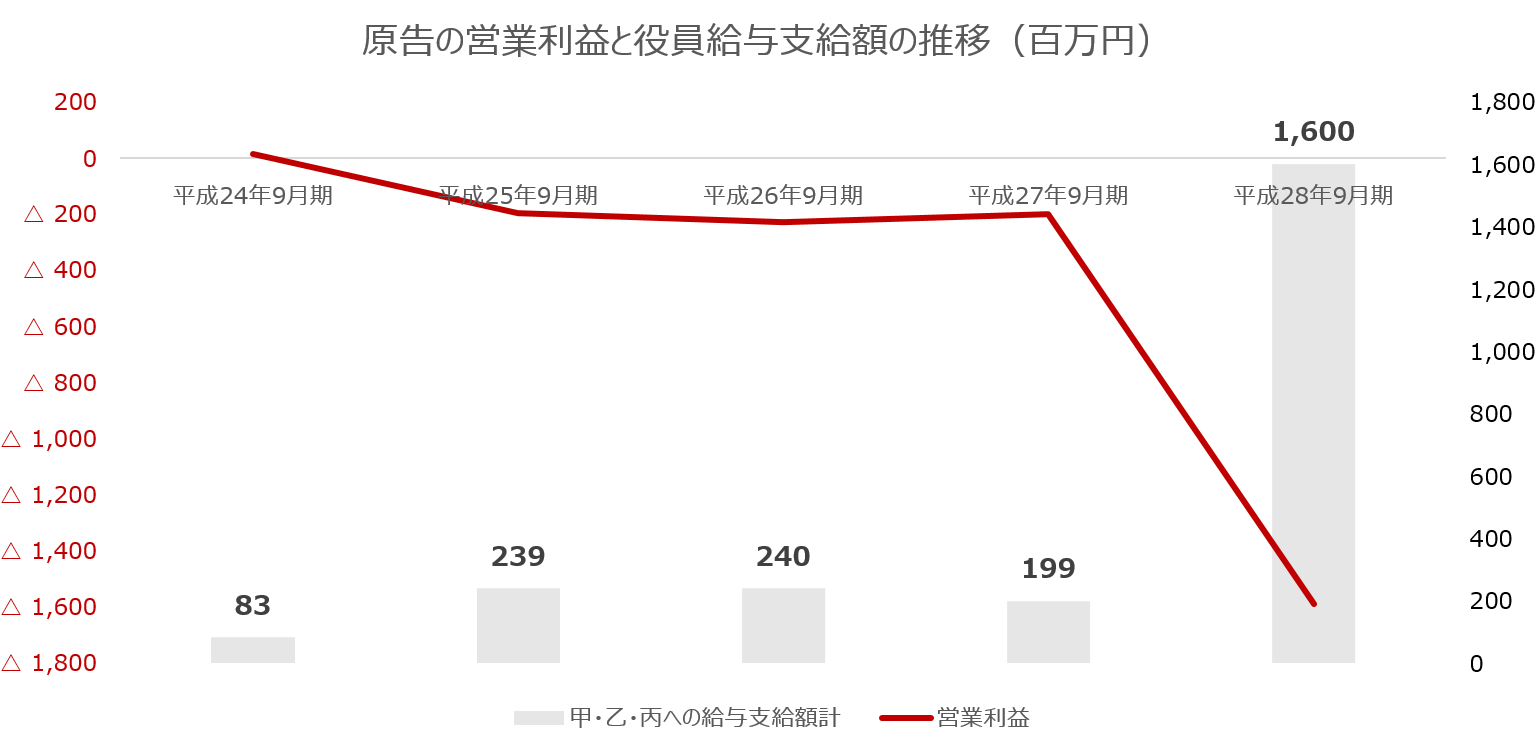

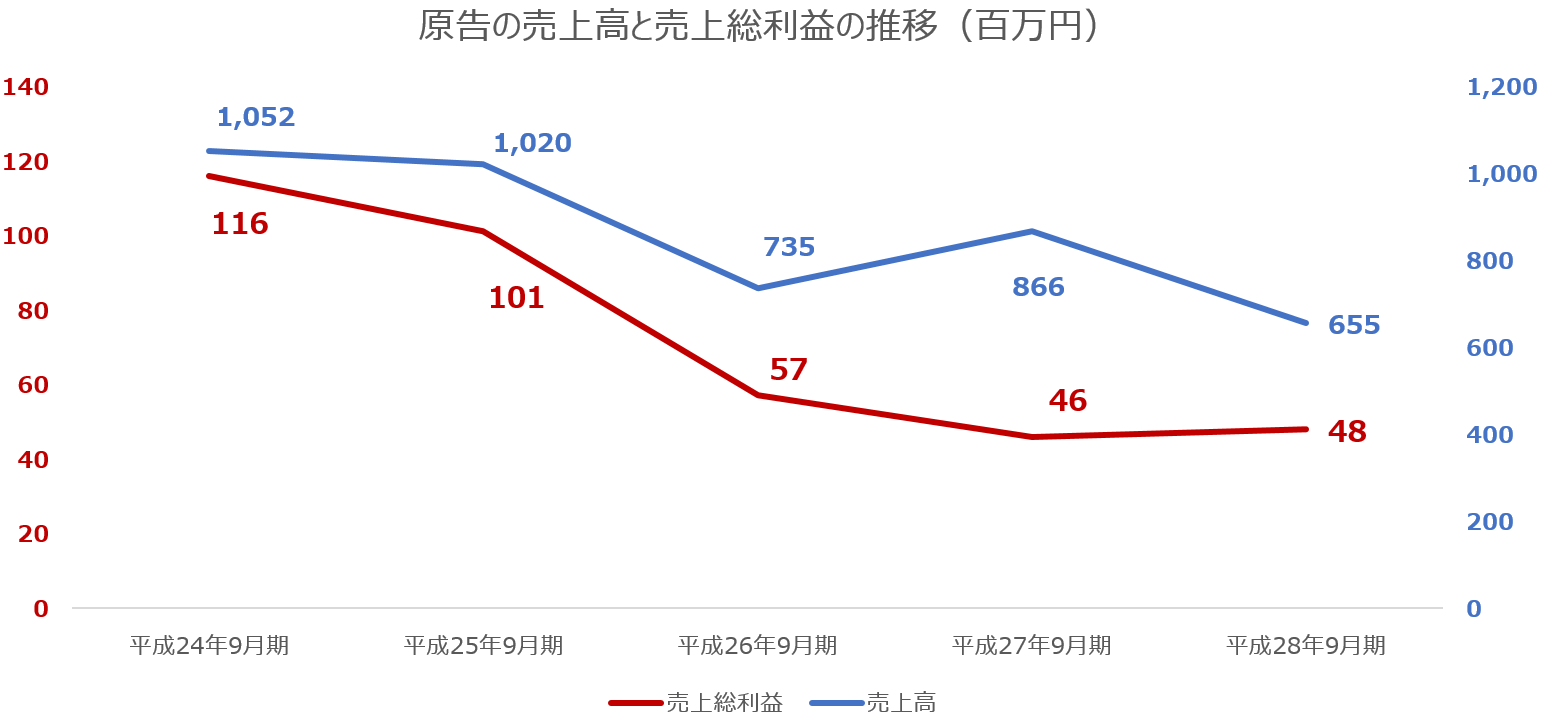

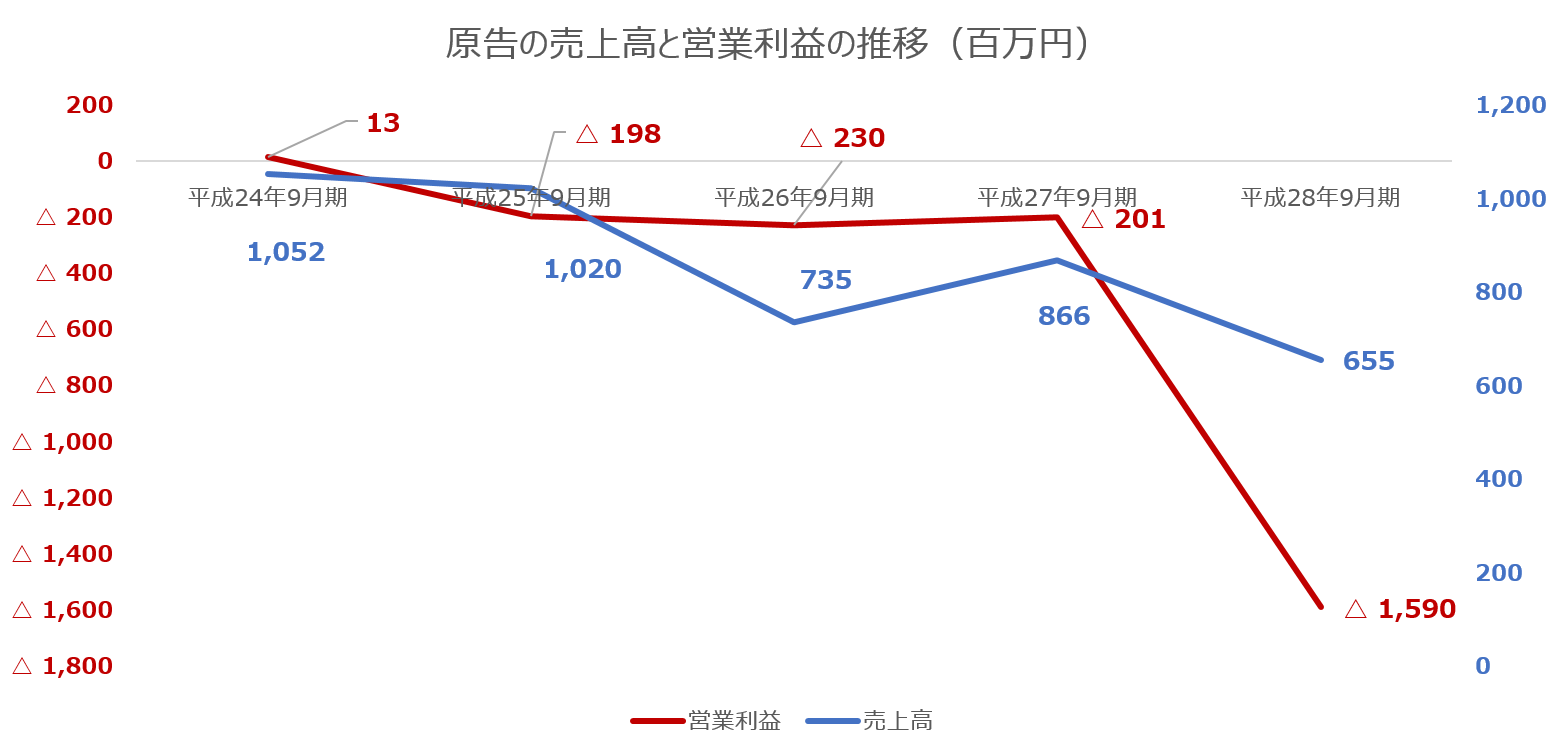

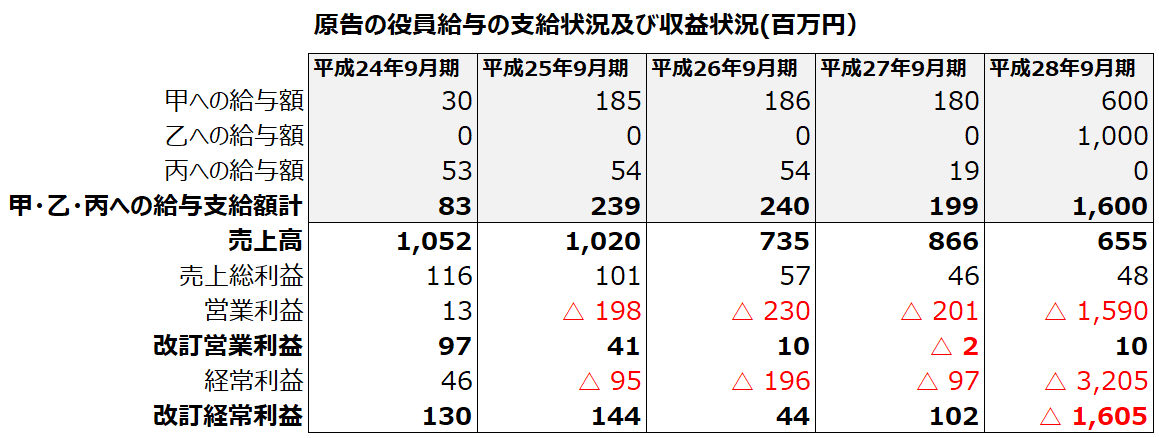

■タインズの添付資料から得た、納税者の収益状況及び役員給与支給額の推移を、観察しておく。

■国税庁と裁判所が指摘したように、本件事業年度において、売上高は、1,052百万円から655百万円へ約60%に減少している一方、役員給与支給額は、平成25年9月期~平成27年9月期は、ほぼ同額の200百万円、平成28年9月期においては1,600百万円と、約8倍に増加している。

■売上高以上に、売上総利益の減少率は大きく、平成28年9月期は、平成24年9月期の約40%にまで減少している。

■営業利益は、平成24年9月期に約13百万円であり、以後3年間は、各年約200百万円の営業赤字、平成28年9月期は、さらに増加し、約1,590百万円の営業赤字を計上している。

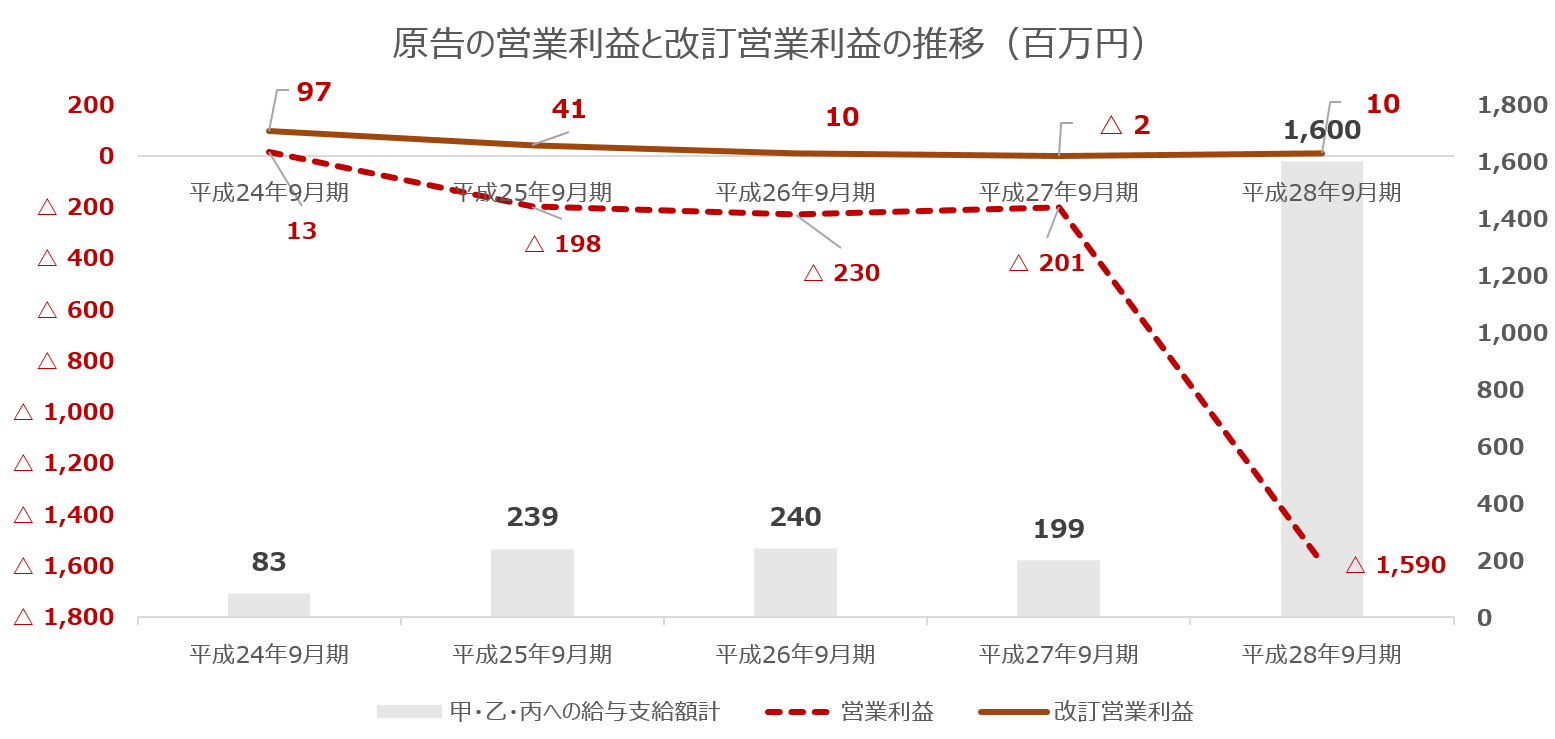

■改訂営業利益(営業利益に、役員給与支給額を加算した金額)を見てみる。平成26年9月期まで減少しつつ黒字、平成27年9月期に約2百万円の営業赤字となっている。

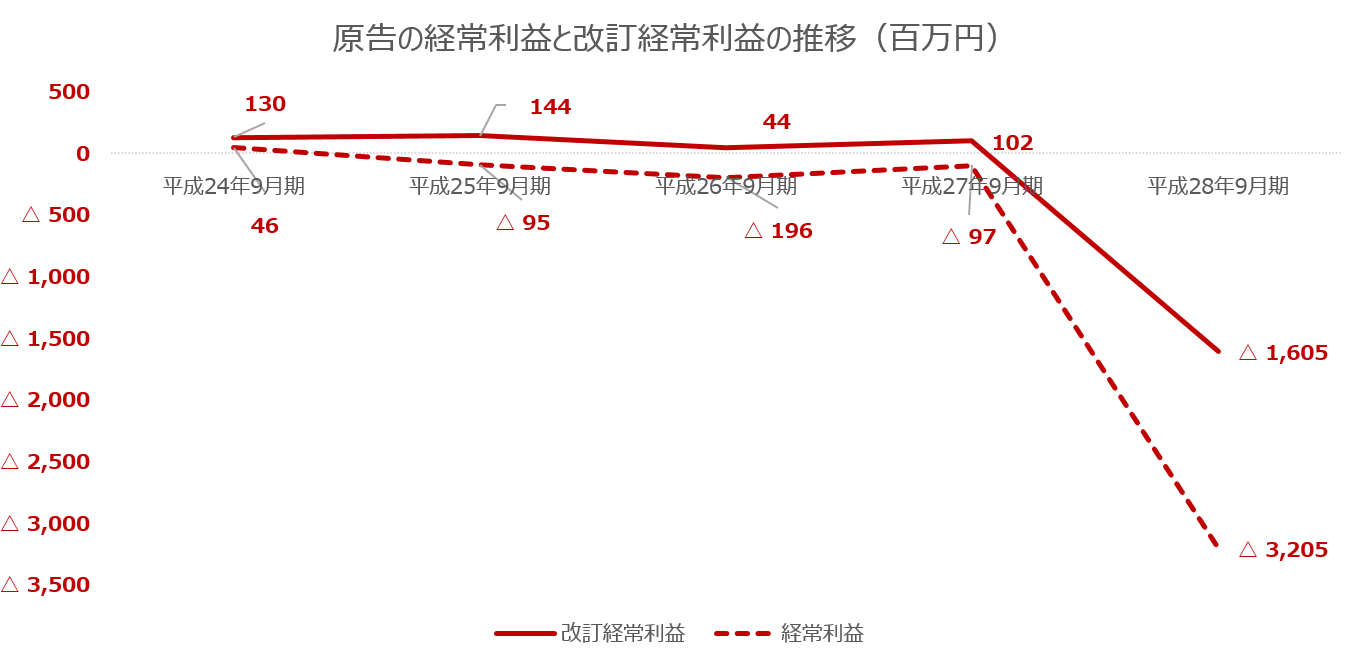

■改訂経常利益(経常利益に、役員給与支給額を加算した金額)においては、平成24年9月期には130百万円の黒字であり、以後毎年、140百万円、44百万円、102百万円の経常黒字で推移している。

■本業からの儲けを示す指標は営業利益である。売上高、売上総利益、営業利益が減少傾向にある中、巨額な役員報酬を支給し続けることは、収益獲得への必要経費という観点から損金性を否認されることはやむを得ないところと言わざるをえない。

■カルロス・ゴーン氏や大谷翔平選手への巨額の報酬が認容されるのは、ゴーン氏に関しては、日産をV字回復させたという実績から、大谷選手に関しては、結果を出しているからではないだろうか。時価である公正価値が、当該役員報酬得の蓋然性を、裏付けているのである。

■非居住者として重課を免れている納税者に、抜け道は許さないとの課税庁の執念を感じる事案である。

※タインズ資料より弊社作成。

上記グラフの根拠となる数字は以下である。

(出典 タインズ)

重要概念/不相当に高額

■不相当に高額

ある法人が、自社の役員に支払う役員給与が不相当に高額であるか否か、役員給与事案でつねづね争われるように、明確な正解を導出することは困難である。一般に、費用に対応する効果としての収益という観点で損金性や経費性が否認されることとなることは、先に紹介した接待交際課税事案に共通するところがある。

■交際費や寄付金と同様、役員報酬もまた、会計上は経費として計上できても、法人税務上はそのままは損金算入ができない。

■法人税法 34 条 ②を受けて同施行令 70 条では、不相当に高額な役員給与の損金不算入が定めらている。「不相当に高額」であるとは、言い換えれば、「経費性のない報酬」という意味である。社業への功績に見合った適正な報酬であれば否認されることはないが、会社事の事情等税務署からはみえづらい、適正な金額、に一定の牽制を加えるため、このような規定が置かれている。

■役員報酬に「適正額」はあるのか?期末に利益調整を行おうとする経営者の横行を防止するためにも、このような不確定概念は税法上不可避ではある。

■しかし、税務調査で否認されないよう皆が控えめな報酬額にしてしまうと、税務署が保有するデータもどんどん控えめな数字になり、全体として役員報酬の金額が経済実態から乖離して、必要以上に低いものになってしまいかねない。そこで、近年の判決では、「類似法人の最高額以内」や「明らかに過大ではなく平均の範囲内であればよい」とする寛大な解釈もなされている。

■こうして、役員報酬は、経営者による租税回避的行動を分析され、新しい判示がなされるということが繰り返されている。

併せて読みたい

残波事件(東京高裁 平成29年2月23日)(上告不受理・納税者一部勝訴)

法人税法 34 条 2 項に規定する高額役員給与の 不相当性

法人が、役員らに支給した役員給与及び代表取締役を退任した者に対して支給した役員退職給与に、不相当高額分がないかどうかをで争い、地裁では、本件給与に関する原処分は維持され(法人敗訴)、本件退職給与に関する原処分は取消し(法人勝訴)となった。高裁では、地裁で主張が認められなかった本件給与の損金算入について争われたが、①倍半基準で抽出することの違法性(売上と役員給与額に相関関係はない旨)、②役員の能力は重要な比較要素である旨、③原判決の認定及び評価に誤りがある旨などでしたが、これらの主張は全て排斥された。上告不受理。

“控訴人は、本件役員ら給与に不相当に高額な金額があるか否かの判断に際し、役員の能力は重要な比較検討要素であり、役員の能力を考慮しないとする原判決の判断は不当である旨主張し、経常利益率、自己資本比率、流動比率、総資本回転率、売上高成長率等の経営分析指標において控訴人は優位な数値を示しており、これらの個別事情を検討すれば、本件役員らに対する役員給与の支給額は不相当に高額であるとはいえないと主張する。”

“しかし、役員の経営能力を別個の判断要素として考慮することは、何をもって役員の能力と評価すべきかあいまいであり、主観的・恣意的要素を判断要素に加えることになるから相当ではない。控訴人の指摘する経営分析指標と個々の役員報酬額との関係について確立された一般的な理解があるとはうかがわれず、控訴人の経営分析に係る指標の数値は、類似法人の代表取締役又は取締役の役員報酬ないし役員給与の最高額を超える額を支給することが不相当であるとの認定判断を覆すに足りるものではない。”

過大な役員退職給与(東京高裁 平成30年4月25日 納税者逆転敗訴)

役員退職給与の額について平均功績倍率の1.5倍を認めた地裁判決を失当であるとして地裁判決を覆して原処分を適法と判断した事例

納税者は、役員退職慰労金規定に従い〔240万円(最終月額給料)×27年(勤続年数)×5倍(役員倍数)×1.3(功労加算)〕で算定した4億2120万円を役員退職給与として支給して損金算入した。これについて、課税庁は、同業類似法人の平均功績倍率3.26を基礎として処分を行った事案。地裁は、平均功績倍率3.26に1.5を乗じた4.89を本件の功績倍率として採用したが、高裁で判断を覆し、結果的に当初の課税庁の主張が通ることとなった。上告不受理。

“そうすると、当該退職役員及び当該法人に存する個別事情であっても、法人税法施行令70条2号に例示されている業務に従事した期間及び退職の事情以外の種々の事情については、原則として、同業類似法人の役員に対する退職給与の支給の状況として把握されるべきものであり、同業類似法人の抽出が合理的に行われる限り、役員退職給与の適正額を算定するに当たり、これを別途考慮して功労加算する必要はないというべきであって、同業類似法人の抽出が合理的に行われてもなお、同業類似法人の役員に対する退職給与の支給の状況として把握されたとはいい難いほどの極めて特殊な事情があると認められる場合に限り、これを別途考慮すれば足りるというべきである。”

“そこで、乙の役員在任中の功績について検討すると、乙は、被控訴人の経理及び労務管理を担当して約8億円の債務完済に何らかの貢献をしたことが認められるが、これに関する乙の具体的貢献の態様及び程度は必ずしも明らかではなく、同業類似法人の合理的な抽出結果に基づく本件平均功績倍率によってもなお、同業類似法人の役員に対する退職給与の支給の状況として把握されたとはいい難いほどの極めて特殊な事情があったとまでは認められない。”