ドライブイン事件

目次

交際費等は、事業遂行上不可欠であるかや、定額的な支出であるかは問わない

概要

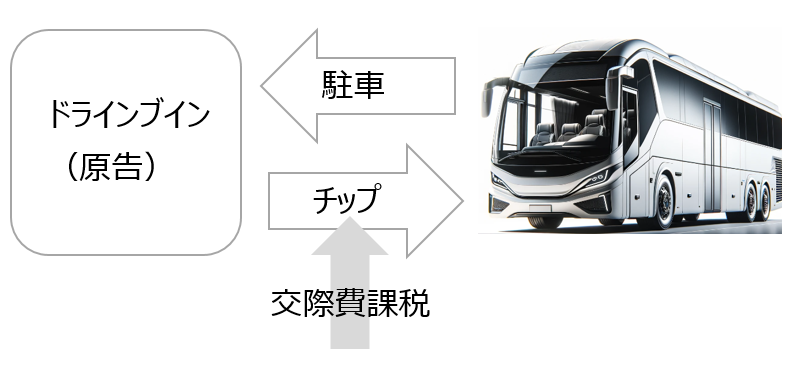

対価性のある支出と交際費等との区分で有名な事件。ドライブインを経営する株式会社が、観光バスの運転手等に対して、チップ300円を渡していたところ、課税当局より当該支出は運転手等の歓心を買うための心付けであるとして交際費等に該当するとされた事案。

相関図

ドライブインが、駐車してくれる観光バスの運転手等に、1人当たり100円ないし300円程度の現金を交付していたところ、当該支出は、運転手等の歓心を買うためのチップであるから、交際費等に該当するとされた事案。

■裁判所情報

東京地方裁判所 昭和50年6月24日判決(杉山克彦裁判長)

東京高等裁判所 昭和52年11月30日判決(江尻美雄一裁判長)(納税者敗訴)(確定)

争点

本件支出が「交際費等」に該当するかどうか。

判決

■東京地方裁判所

→棄却(原告控訴)

交際費等に当たるかどうかは、当該支出が事業遂行に不可欠であるかどうか、定額的な支出であるかどうかを問わない。

■東京高等裁判所

→棄却(納税者敗訴)(確定)

運転手等がチップを支給の対価と して駐車し乗客を誘導するものとは認めがたい。

交際費等課税要件 変遷

交際費等該当要件 旧2要件説

「支出の相手先」が「事業に関係ある者等」であり、かつ、「支出の目的」が「これらの者に対する接待、供応、慰安、贈答その他これらに推する行為のためであること」。

訴訟における課税庁の主張は、この旧2要件説が多く見受けられる。興安丸事件(東京地裁 昭和44年11月27日)では、上記に加え、金額にも言及されていたが、本判決において、「支出金額が比較的高額であることや冗費、濫費性を帯びていること等を独立の要件とすべきものとは解されない」として、その金額の高額さは要件から除外された。

キーワード

■キーワード

接待交際費旧2要件説、正当な理由、広告宣伝費、販売奨励金、不特定多数、接待、供応、慰安、贈答その他これらに類する行為

■重要概念

対価性、反対給付、不特定多数、租税法律主義、課税要件明確主義、不確定概念、法的安定性、予測可能性、債務確定主義

東京地裁 両者の主張

納税者の主張

交際費等とは、事業遂行に必然的でないこと、つまり慣行的・定額的支出が実施されていないこと、金銭の支払先が事業関係にある者であること、飲み食いの浪費的行為、又は、反対給付のない財貨供与であることが必要要件である。

しかし、本件手数料は、広く慣行的に定額として支出されているし、運転手等が観光客をドライブインに誘導して、顧客が食事をしたり土産品を購入したりする仲立的役務に対する対価であるのだから、浪費的飲み食いや冗費の性質はなく、したがって、交際費等には該当しない。

運転手等を通じて、本件手数料が他の運転手等に伝えられ、それによって、原告の広告宣伝費の目的が達成されるのであるから、本件手数料は、不特定多数の運転手等を対象とした広告宣伝費に該当する。

“本件手数料は販売奨励金に当たるから交際費等に当たらない。すなわち、本件手数料の支出は、ドライブインの売上高を伸ばすこと、つまり販売促進を目的としたセールスマンに相当する運転手等に対して、1台のバス客を食事、休憩等のためにドライブインに立ち寄らせ相当の売上げを図るために支払われるものであ

仮に本件手数料が交際費等に当たるとしても、被告は、本件各更正前は、原告の同様の税務処理を是認していたのであるから、国税通則法第65条第2項に規定する「正当な理由」があり、したがって、過少申告加算税の賦課決定は違法である。

“仮に本件手数料が交際費等に当たるとしても、国税通則法第65条第2項に規定する「正当な理由」がある。すなわち、被告は、本件各更正前は原告の同様の税務処理を是認していたから、本件各更正は被告の見解の変更によるものであり、また、被告のような解釈は法第63条第5項の不当な拡張解釈なくしては導き

国税庁の主張

“本件手数料は交際費等に当たる。すなわち、交際費等とは、広い意味における交際、接待、贈答その他これらに類する行為のための費用をいうから、交際費等に当たるか否かは、その支出の名義によるのではなく、当該支出が右のような行為形態に該当するか否かという実質的な判断に基づき決定されるものであって、その支出が事業の遂行上必要欠くべからざるものであるかどうかにより、左右されるべきものではない。また、本件手数料の支出の相手方たる運転手等は、個人として原告のため役務を提供したのではなく、その所属するバス会社、旅行幹旋業者等勤務先の業務の遂行の一環として、原告のドライブインに観光バスを駐車させ、原告の施設を利用したのにすぎないのであって、当該運転手等が原告と客との間に立って食事提供契約あるいは土

産品売買契約を締結せしめることに尽力する積極的な活動は一切ない。本件手数料支出の目的は運転手等の歓心を買うところにあり、何ら役務の提供に対する対価という関係の生ずる余地はない。”

“本件手数料は広告宣伝費には当たらない。広告宣伝費とは、不特定多数の者に社名、自己製品及び商品の名称、性能を知らしめ、購買心をそそるために支出する費用であるが、本件手数料は、観光バスの乗客が原告の経営するドライブインで食事し、あるいは土産品を購入した場合の当該バスの運転手等にのみ支給されるのであって、その支給対象が不特定多数であるとはとうていいえない。また、その支給は、運転手等の歓心を得ようとするものであって、原告の経営するドライブインの設備の優秀性、食事、土産品の良廉性等を広く利用客に訴える費用とはいえないものである。したがって、当該支出によって何ら土産品等の良廉性に関する宣伝効果は生じないから、広告宣伝費であるとする原告の主張は理由がない。”

通達によって、セールルマンに対する販売奨励金を交際費等から除くとしているのは、セールスマンに対しその取扱数量に応ずる等のあらかじめ定められた基準に基づき支出するものを、売上割戻し、ないし、歩合給としての性格が認められるからである。

本件手数料の支出を受ける運転手等は、ドライブインの飲食物の提供や、土産品の販売自体には、何も関与していないのであるから、通達で想定しているセールスマンとは根本的に異なっている。

また、交際費等の損金不算入制度は、経費性が乏しいことを理由に限度超過額の損金算入を否認しているのではないため、本件手数料が事業上通常かつ必要な費用であるかどうかは、交際費等該当の判定には関係が無い。

“本件手数料は販売奨励金には当たらない。通達がセールスマンに対し支出する報奨品の額を交際費等から除外している趣旨は、もともとセールスマンは販売事績に応じて所得を受けるのが常態であって、独立した事業主体に近い性質を有することにかんがみ、セールスマンに対しその取扱数量に応ずる等のあらかじめ定められた基準に基づき支出するものは、売上割戻しないし歩合給としての性格が認められるところにあったのであって、本件手数料の支出を受ける運転手等は、ドライブインの取り扱う飲食物の提供や土産品の販売自体には何も関与しておらず、両者は根本的に異なっている。また、交際費等の損金不算入制度は、経費性が乏しいことをもって限度超過額の損金算入を認めないこととしているのではないから、本件手数料が事業上通常かつ必要な費用であるかどうかは問題とする余地がない。”

“過少申告加算税の賦課決定も適法である。すなわち、原告は、交際費等について独自の解釈をすることによって、本件手数料の支出が交際費等に該当しないとして、本来交際費等として一定限度額を超える部分が損金とならないにもかかわらず、これを損金に算入して計算をし、確定申告書を提出したのであるから、原告の右行為は国税通則法第65条第2項の正当な理由に当たらない。したがって、同条第1項を適用して過少申告加算税を賦課決定した被告の処分は適法である。”

■国税庁は、交際費等に該当するかどうかの判定は、名目ではなく、実態で判断すべきであり、事業遂行上、必要不可欠な費用であるかどうかは、関係がないとの前提のもと、本件支出は、交際費等に該当すると主張。支出の相手方である運転手等が、原告と顧客との間に立って、食事提供契約や土産品売買契約を締結する等、積極的に原告の売上拡大に行動したことは一切無いため、本件手数料支出には、役務の提供に対する対価という性質がなく、運転手等の歓心を買うことが目的であったと主張。

さらに、本件手数料は、特定のバスの運転手等にのみ支給されていた上、その支出によって、原告の経営するドライブインの設備の優秀さや、食事等の良廉性を訴える宣伝行為もなかったのであるから、本件手数料は、広告宣伝費にも該当しないと指摘。

さらに、通達によって、セールルマンに対する販売奨励金を交際費等から除くとしているが、それは、セールスマンに対し、あらかじめ定められた基準に基づき支出するものに限って、売上割戻し、ないし、歩合給として損金算入を認めているのであり、ドライブインの飲食物提供や土産品販売自体には何も関与していない本件の運転手等とは、根本的に異なると主張。

経費性が乏しいことを理由に交際費等限度超過額の損金算入を否認しているのではないため、本件手数料が事業上通常かつ必要な費用であるかどうかは、交際費等街該当には関係が無いとも主張。

原告は、独自の解釈に基づいて、本件支出を損金に算入して申告したのであるから、過少申告加算税の賦課決定も適法であると主張した。

■納税者は、交際費等とは浪費的支出であり、本件支出は(事業に必要な出費であるため)交際費等に該当しないと主張。具体的には、交際費等とは、事業遂行に必須ではなく、慣行的・定額的支出が実施されていないこと、金銭の支払先が事業関係にある者であること、飲み食いの浪費的行為か、又は、反対給付のにない財貨供与であることが必要要件であるとした上で、本件支出は、広く慣行的に定額として支出されており、かつ、運転手等が観光客をドライブインに誘導して、客が食事をしたり土産品を購入したりすることの仲立的役務に対する対価であるのだから、浪費的飲み食いや冗費の性質はなく、したがって、交際費等には該当しないと主張した。運転手等を通じて他の運転手等に伝えられることで、原告の営業に係る広告宣伝費の目的が達成されるのであるから、本件手数料は、不特定多数の運転手等を対象とした広告宣伝費、若しくは、販売促進を目的としたセールスマンに相当する運転手等に対する販売奨励金に該当する、経営上、通常かつ必要な営業経費であると主張した。

また、仮に本件手数料が交際費等に当たるとしても、国税庁は、これまで当該税務処理を是認していたのであるから、国税通則法第65条第2項に規定する「正当な理由」があり、したがって、過少申告加算税の賦課決定は違法であるとも主張している。

■まとめると、国税庁は、本件運転手等が、原告と顧客との間に立って、食事提供契約や土産品売買契約を締結する等、積極的に原告の売上拡大に行動したことは一切無いし、ドライブインの設備の優秀さや、食事等の良廉性を訴える宣伝行為もなかったわけであるから、本件手支出には、何らかの役務の提供に対する対価という性質がなく、運転手等の歓心を買うためのものであったと主張。これに対して納税者は、本件支出は、広く慣行的に定額として支出されていて、事業経営上必要な経費であるから、交際費等には該当しないと主張した。

■「事業経営上、必要な経費であるから、交際費等には該当しない」との問いかけは、最終的に東京地裁、東京高裁で否定され、「交際費等は、事業遂行上不可欠であるかどうかや、定額的な支出であるかどうかは問わない」との判示に繋がる。また、「冗費・乱費性」も、当裁判において要件から除外されることとなる。

東京高裁 両者の主張

納税者の主張

第1に、本件支出は、今後も多くの観光バスが、駐車し、客を誘致してくれることによって、ドライブインの売上を伸ばそうとする目的、すなわち販売促進ないし宣伝広告の目的によるものであつて、運転手等に対する接待とみるのは不当である。

第2に、控訴会社のドライブインに駐車した観光バス全てについて、運転手等に本件手数料が支払われたのであるから、その駐車台数が年間2万台に及ぶことを考えると、不特定多数の運転手等に支給されたものとみるべきである。

第3に、本件支出は、駐車した運転手等に対し、客を誘致してくれたことの対価として、広く業界慣行的な定額の手数料を交付するのであつて、販売手数料ないし仲立的媒介手数料、または広告宣伝費ともいえるものである。

第4および第5の点については、本件手数料は、1回当たりの支払が100円ないし300円という少額で、しかもその支出が事業の遂行上不可欠のものであるから、冗費・濫費性も有していない。以上から、本件支出は、交際費等には該当しない。

“従前主張してきたように、法人の支出が、法(昭和44年法律第15号による改正前の租税特別措置法)第63条第5項に定める「交際費等」に当るとされるためには、その要件として、第1に、支出の目的とするところが、交際の目的すなわち当該支出の相手方との間に親睦の度を密にして取引関係の円滑な進行を図る目的であること、第2に、支出の相手方が、同条項に「その得意先、仕入先その他事業に関係のある者等に対する」と明記されているとおり、当該法人の事業の関係者であること、第3に、「接待、きよう応、慰安、贈答その他これらに類する行為のために支出する」と右条項に明記されてあるような行為の態様を有すること、第4に、支出金額が比較的高額であること、第5に、冗費・濫費性を帯びていること、以上の5つの要件を充足することが必要である。”

“第3の点は、運転手等が観光バスをドライブインに駐車させるのは、観光客の便宣と安全性の確認等の目的のため、その本来の業務の遂行としてこれを行なうものではあるが、どのドライブインに駐車するかは運転手等の自由裁量であるので、運転手等は、手数料の交付を受けることを期待してドライブインを選択し駐車するものであり、他方ドライブイン側としても、観光バスの駐車による客の誘致がなされなければ経営が成り立たないところから、駐車した運転手等に対し、客を誘致してくれたことの対価として、広く業界慣行的な定額の手数料を交付するのであつて、このようにして支給された本件手数料は、販売手数料ないし仲立的媒介手数料ともいうべきものであり、また広告宣伝費といつても差支えないものである。”

国税庁の主張

運転手等は、本件手数料の対価として客を誘導するものではないし、また控訴人の売上拡大に繋げるための販売の仲介や媒介行為もしていないのであるから、販売手数料ないし仲立的媒介手数料には該当しない。

また、本件手数料が、もつぱら販売促進に対する直接的な経済効果を意図して支出されたわけでもないから、広告宣伝費にも該当しない。

“法第63条第5項の規定の文理上明らかなとおり、当該支出が交際費等に当るか否かは、第1に支出の相手方が事業に関係のある者であること、第2に支出の目的が接待、きよう応、慰安、贈答その他これらに類する行為を目的とするものであること、の2要件に該当するか否かを判定すれば足り、控訴人主張のその余の要件は、いずれも特に独立の要件とするに当らない。本件手数料は、控訴会社経営のドライブインに駐車する観光バスの運転手等に対し、客誘致のためにする接待の目的で交付されたものであるから、交際費等に当ることは明らかである。運転手等は、その業務の遂行としてドライブインに駐車するのであつて、本件手数料の対価として客を誘導するものではないのであり、また販売の仲介や媒介行為をしている事実もないのであるから、販売手数料ないし仲立的媒介手数料とい

■国税庁は、従来からの旧2要件説で交際費等該当性を主張。すなわち、交際費等に該当するかどうかの判定には、第1に支出の相手方が事業に関係のある者であること、第2に支出の目的が接待、きよう応、慰安、贈答その他これらに類する行為を目的とするものであること、の2要件のみだけで事足りるとし、納税者が主張するその他の様々な要件は、交際費等該当の判定要件ではないと指摘。

運転手等は、本件手数料の対価として客を誘導するものではないし、また控訴人の売上拡大に繋げるための販売の仲介や媒介行為も行っていないのであるから、販売手数料ないし仲立的媒介手数料には該当しない。

販売促進に対する直接的な経済効果を意図して支出されたわけでもないから広告宣伝費にも該当しないと指摘した。

■納税者は、やや奇妙な交際費等要件を持ち出している。

交際費等に該当するには、第1に、支出の目的が、当該支出の相手方との間に親睦の度を密にして取引関係の円滑な進行を図る目的であること、第2に、支出の相手方が事業の関係者であること、第3に、「接待、きよう応、慰安、贈答その他これらに類する行為のために支出する」ような行為の態様を有すること、第4に、支出金額が比較的高額であること、第5に、冗費・濫費性を帯びていること、の5つの要件を充足することが必要であると主張。

本件支出は、これらのいずれにも該当しないため、交際費等には当たらないと主張。

具体的には、本件支出は、今後も多くの観光バスが駐車し客を誘致してくれることによって、ドライブインの売上を伸ばそうとする目的、すなわち販売促進ないし、宣伝広告の目的によるものであって、運転手等に対する接待とみるのは不当である点、控訴会社のドライブインに駐車した観光バス全てについて、運転手等に本件手数料が支払われたのであるから、支出の相手先は不特定多数であると言える点、本件支出は、駐車した運転手等に対し、客を誘致してくれたことの対価として、広く業界慣行的な定額の手数料を交付するのであって、販売手数料ないし仲立的媒介手数料、または、広告宣伝費ともいえるものである点、1回当たりの支払が100円ないし300円という少額で、しかもその支出が事業の遂行上不可欠のものであるから、冗費・濫費性も有していない点を主張した。

争点となった条文

租税特別措置法

租税特別措置法施行令

国税通則法

国税庁長官通達

東京地方裁判所 / 昭和50年6月24日判決(杉山克彦裁判長)/ 棄却(原告控訴)

交際費等に当たるかどうかは、当該支出が事業遂行に不可欠であるかどうか、定額的な支出であるかどうかを問わない

“交際費等の範囲について、法第63条第5項は、「交際費、接待費、機密費その他の費用で、法人が、その得意先、仕入先その他事業に関係のある者等に対する接待、きよう応、慰安、贈答その他これらに類する行為のために支出するものをいう。」と規定しているから、当該支出が交際費等に該当するかどうかについては、第1に、支出の相手方が事業に関係のある者であること、第2に、支出の目的が接待、きよう応、慰安、贈答その他これらに類する行為を目的とすることを必要とするのであるが、支出の目的が接待等を意図しているかどうかについては、さらに支出の動機、金額、態様、効果等具体的事情を総合的に判断しなければならないことはいうまでもない。”

“右認定の事実によってみると、本件手数料は、その支出の相手方が原告のドライブインに駐車する運転手等であるから、法第63条第5項の事業に関係のある者に当たると解するこができる。そして、本件手数料は、運転手等に1人当たり100円ないし300円程度の現金を心付けとして任意に支出するものであり、右の支出により観光バスのドライブインに対する駐車を期待するものであるから、右の金員は、文字どおり運転手の歓心を買うための「チップ」であって、対価性のない支出であり、その支出の目的は客誘致のためにする運転手等に対する接待であること明らかである。したがって、本件手数料は交際費に該当すると認めるのが相当である。”

元来、企業会計上、事業経費に属すべきものは、税法上損金として取り扱われるべきものであるが、租税特別措置法第63条(昭和44年法事第15号による改正前のもの。)は、資本蓄積と乱費抑制、経済発展への寄与を目的として、交際費等のうち一定の基準を越えるものを所得計算上損金に算入しないとしている。

交際費等に当たるかどうかは、当該法第63条第5項の要件に該当するかどうかにより決定されることがらであって、当該支出が事業遂行に不可欠であるかどうか、定額的な支出であるかどうかを問わないものと解すべきである。また浪費的飲み食いの要素のあるものだけが交際費等に当たるという原告の主張も法第63条第5項に関する独自の見解であって採用できない。運転手等は、自己の業務の遂行として観光バスをドライブインに駐車するのであって、チップの対価として乗客を誘導するものとはいえない。運転手等が乗客とドライブインとの間において、食事の提供や土産品の購入の媒介をし、本件手数料がその媒介行為の対価として支払われたわけでもない。

“これに対し、原告は、本件手数料は事業遂行に必要な支出で、慣行的に定額として支出されていること、仲立的役務あるいは乗客の誘導に対する対価であること、浪費的飲み食いの要素がないことを理由に交際費等に当たらないと主張する。”

“元来、企業会計上事業経費に属すべきものは、税法上損金として取り扱われるべきものであるが、法人の支出する交際費等のうち一定の基準を越えるものを所得計算上損金に算入しないとする課税所得計算上の特例は、法人の交際費支出の状況にかんがみ、他の資本蓄積策と並んでその乱費を抑制し、経済発展に資することを目的とするものであり、交際費等に当たるかどうかは、法第63条第5項の要件に該当するかどうかにより決定されることがらであって、当該支出が事業遂行に不可欠であるかどうか、定額的な支出であるかどうかを問わないものと解すべきである。また浪費的飲み食いの要素のあるものだけが交際費等に当たるという原告の主張も法第63条第5項に関する独自の見解であって採用できない。”

“さらに、運転手等は、観光客の便宜と安全性の確認等の目的のため、その業務の遂行として観光バスをドライブインに駐車するのであって、チップの対価として乗客を誘導するものとはいえない。また、運転手等が乗客とドライブインとの間において食事の提供や土産品の購入の媒介をし、本件手数料がその媒介行為の対価として支払われたことを認めるに足る証拠はない。よって、原告の右主張は理由がない。”

“次に原告は、本件手数料は広告宣伝費に当たると主張する。不特定多数の者に対する宣伝費効果を意図する費用は、広告宣伝費の性質を有するから、それが接待のために支出された費用であっても、交際費等には含まれないと解すべきであるが、本件手数料は、原告のドライブインに駐車した運転手等に対してのみ支給されるものであるから、その支給対象が不特定であるとはいえない。”

“証人大宮一郎及び同佐藤和一の証言中には、観光バスの車内で運転手等がドライブインの宣伝をすることもある旨の供述がみられるが、証人村野秀夫の証言によっても、原告は具体的に運転手等に宣伝の依頼をしていないことが認められるから、運転手等が原告のドライブインの宣伝を行っていたかどうかは疑わしく、他に運転手等が原告のドライブインの食事、土産品等の良廉性の宣伝を行っていたことを認めるに足る証拠はない。”

“また、原告は、手数料の支出が他の転手等に伝えられることにより広告宣伝の目的が達せられると主張するけれども、前認定のように、他の運転手に対する宣伝の目的でチップが交付されているわけではなく、また、その事実を伝え聞いた他の運転手が原告のドライブインにバスを駐車するに至ることがあるとしても、それは広告宣伝の効果と解すべきものではなく、チップの交付に附随した副次的結果にすぎないものであり、そのために、本件手数料を心付けたる交際費等に当たると認めることを妨げるものではない。したがって、本件手数料が広告宣伝費に当たるとする原告の右主張も理由がない。”

“次に原告は、本件手数料は販売奨励金に当たると主張する。成立の争いのない乙第1号証に証人田中嘉男の証言を合わせると、本件係争各年度においては、製造業者又は卸売業者がその特約店等のセールスマンに対し、その取扱数量が一定額に達した場合にあらかじめ定められているところにより支出する報奨金品の価額は、そのセールスマンを自社のセールスマンと同様の地位にあるものと考え、交際費等に含めない税務処理が行われていたことが認められる。”

“原告は、本件手数料が交際費等に当たるとしても、国税通則法第65条第2項の「正当な理由がある」から、過少申告加算税の賦課決定は違法であると主張する。しかしながら、本件手数料が交際費等に当たらないと主張する原告の根拠は、右にみたようにいずれも独自の見解であって採用することができないものであり、本件手数料が交際費等に当たると解することは、法第63条第5項の解釈上格別困難なことではない。”

東京高等裁判所 / 昭和52年11月30日判決(江尻美雄一裁判長)/ 棄却 納税者敗訴 (確定)

運転手等がチップを支給の対価と して駐車し乗客を誘導するものとは認めがたい

当該支出が事業の遂行に不可欠なものであるか否か、定額的な支出であるか否かは、交際費等の判断には関係がないことは、原判決の説示する通りである。

本件手数料は、支出の相手方が控訴会社のドライブインに駐車した運転手等に限られ、右の支出により、運転手等の歓心を買い、今後も、控訴会社のドライブインに駐車してくれることを期待するもので、客誘致のためにする運転手等に対する接待の目的に、支出したものと認めるのが相当であるから、交際費等に該当する。

運転手等に、どのドライブインに駐車するかの裁量権はあるにしても、チツプの対価として駐車し乗客を誘導するものとは認めがたい。ゆえに、その間に対価関係を見出し、本件手数料、ないし、仲立的媒介手数料に該当するとする控訴人の主張は、採用しがたい。

“控訴人は、本件手数料は交際費等に当らないと主張するが、引用の原判決の認定判断するとおり、ドライブインを経営する控訴会社ら同業者は、自己の経営するドライブインにできるだけ多くの観光バスが駐車することにより客が誘致され売上げを伸ばすことができるところから、駐車した観光バスの運転手等にチツプとして現金を渡す慣行があり、今後も自己の経営するドライブインに駐車してくれるであろうことを期待して右の現金を渡し、運転手等もこれを期待していたもので、右の現金は授受の当事者間でもチツプ(心付け)と呼ばれ、のし袋に入れて交付されており、運転手に300円、そのほかバスガイドおよび添乗員にもそれぞれ100円および300円を交付していたのであつて、そのようにして支出された本件手数料は、支出の相手方が控訴会社のドライブインに駐車した運転手等に限られ、右の支出により運転手等の歓心を買い今後も控訴会社のドライブインに駐車してくれることを期待するもので、客誘致のためにする運転手等に対する接待の目的に出たものと認めるのが相当であるから、交際費等に該当するというべきである。”

■東京地裁 棄却(原告控訴)

■東京高裁 棄却(確定)(納税者敗訴)

■東京地裁、高裁ともに、旧2要件説に基づき判断。本件支出は、運転手等の歓心を買い、今後も、納税者のドライブインに駐車してくれることを期待するものであり、接待の目的になされたものであると、納税者の主張を全面的に退けた。

■本判決は、交際費等に当たるかどうかの判定には、「事業遂行に不可欠であるかどうか」や「定額的な支出であるかどうか」は関係がなく、また、浪費的なものだけが交際費等に該当するわけではないと判示した点、金額の高額性を要件から除外した点に大きな特徴がある。

■東京地裁は、興安丸事件での旧2要件説に加え、第2要件の「支出の目的」に関して、「支出の目的が接待等を意図しているかどうかについては、さらに支出の動機、金額、態様、効果等具体的事情を総合的に判断しなければならない。」として、第2要件をさらに詳細に洞察する文言が、本事案以後の判例でも述べられることとなった。

■さらに、チップに対価性が認められないことから、本件支出は、広告宣伝費にも、販売奨励金にも該当しないと判示されている。

■すなわち、運転手等が、納税者のドライブインに駐車をすることは、自らの業務遂行のためであり、運転手等が乗客とドライブインとの間に立って、食事の提供や土産品の購入の媒介等を通して納税者の売り上げ拡大に積極的に行動したわけではないし、納税者のドライブインの食事、土産品等の良廉性の宣伝を行ったわけでもないから、運転手等の業務とドライブインの売上げの増加とは無関係で、チップを仲立的役務あるいは乗客の誘導に対する対価と認めることはできないと判示した。

■なお、支出の相手先も、本件ドライブインに駐車した運転手等に対してのみ支給されるものであるから、不特定多数であるとはいえないとした。

■東京高裁も、全面的に原判決を支持した。納税者の、交際費等に該当するには、第1に、支出の目的が、当該支出の相手方との間に親睦の度を密にして取引関係の円滑な進行を図る目的であること、第2に、支出の相手方が事業の関係者であること、第3に、「接待、きよう応、慰安、贈答その他これらに類する行為のために支出する」ような行為の態様を有すること、第4に、支出金額が比較的高額であること、第5に、冗費・濫費性を帯びていること、の5つの要件を充足することが必要であるとの主張に対し、交際費等に該当するには、旧2要件説の要件だけが必要であり、納税者が挙げた「高額性」「乱費・冗費性」を明確に否定した。「事業遂行に不可欠であるかどうか」や「定額的な支出であるかどうか」も、交際費等の判定には関係がない点を再度強調した。

■東京高裁は、地裁と同様に、チップとそれに対応する役務提供の不在を指摘。運転手等の業務とドライブインの売上げの増加と直接的に関係がないため、仲立的媒介手数料、または広告宣伝費該当性を否定した。

証拠(事実)

■原告は、国道16号線沿いの東京都西多摩郡瑞穂町においてドライブインを経営している双葉観光株式会社。

■観光バスは、観光客及び運転手等の休息、食事、観光客の土産品の購入、観光会社等のバス運行状況把握と連絡等のためドライブインに駐車する。

■ドライブインでは、駐車した観光バスの運転手等に、チップとして現金を渡す慣行があった。できるだけ多くの観光バスが駐車し、客を誘致してくれることにより売上げを伸ばすことができることは勿論、チップを渡さないと、自然敬遠され、経営上も支障が生ずるためである。

■そこでドライブイン経営者と観光会社等との間に協定を締結し、観光会社等は当該ドライブインに優先的に観光客を送るよう約し、ドライブインは観光会社に一定の協定料を支払う旨を約すことが行われている。

■しかし、協定のない場合は勿論、協定のある場合においても、実際上は運転手にどのドライブインに駐車するかの裁量権があるため、原告ら同業者は、協定の有無を問わず、今後も自己の経営するドライブインに駐車してくれるであろうことを期待して、駐車した観光バスの運転手等にチップを渡し、また運転手等もこれを期待していた。

■原告は、運転手に300円、バスガイドに100円、添乗員に300円をいずれもその都度のし袋に入れ現金で交付しており、原告ら同業者も右の金銭をチップと呼んでいた。

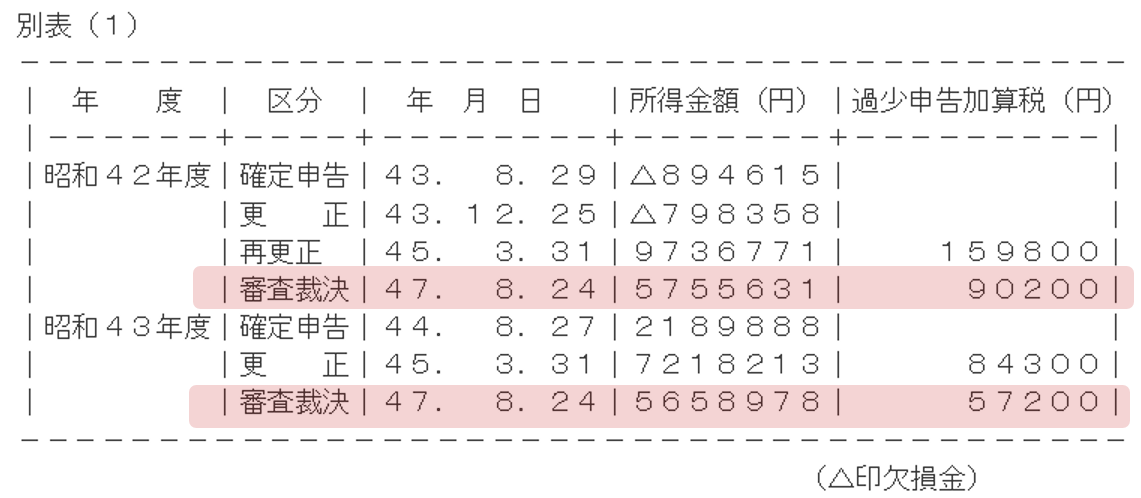

■昭和42年7月1日から昭和43年6月30日までの事業年度(以下「昭和42年度」という。)及び昭和43年7月1から昭和44年6月30日までの事業年度(以下「昭和43年度」という。)の法人税について、原告のした確定申告に対し、課税当局より、当該支出は運転手等の歓心を買うための心付けであるとして、損金算入が否認された。

■課税庁による各更正(ただし、昭和42年度については再更正。以下、これらを「本件各更正」という。)及び過少申告加算税の賦課決定並びに各年度について国税不服審判所長がした審査裁決の経緯は、別表(1)記載のとおりであった。

■原告は、この裁決を不服として、課税庁による本件各更正(審査裁決により維持された部分。以下同じ。)のうち、昭和42年度については欠損金798,358円をこえる部分、昭和43年度については所得金額2,189,888円をこえる部分は、いずれも原告の所得を過大に認定したもので違法であるとして、その取消しを請求し、当訴えを起こした。

編集者コメント

「販売促進のため」を明確に打ち出していれば

■「対価性」を切り口に交際費等該当性が問われ意義深い判例である。

■本判決が言い渡された昭和52年は、ちょうど交際費課税の強化期にあたる。年を追って益々増加の一途を辿る交際費を追いかけるように、創設の昭和29年以来、交際費課税は累年強化されていた。創設当初は、冗費・乱費を抑制して資本充実を図るという趣旨であり、法人の公私を混同した社用族の支出を抑えようとしたものであった。交際費等には、事業遂行上必要な経費も含まれていることがあり、複雑な性格を有していることから、しばしば課税庁と解釈の相違が生じる。

■本判決では、運転手等が、納税者の売上拡大には直接的には関係しなかったし、何らの役務提供の依頼も、契約も取り交わしていなかったため、チップに対応する反対給付が不在であるとして、交際費等に認定された。

■では、契約などで、チップの対価性が明示されていれば、判決は変わっただろうか?納税者が主張したように、販売奨励金に該当しただろうか?

■措置法通達61の4(1)-7において、「事業者に金銭等で支出する販売奨励金等の費用」は、交際費等にはあたらないと例示されている。

販売促進等の目的で、特定の地域の得意先事業者に対して、販売奨励金として金銭又は事業用資産を交付する費用は、交際費等には該当しないのである。これは、交付目的が、自社製品等の販売促進のためであり、一種の広告宣伝費の負担とみられるためである。売上割り戻しのような、事前に取り決めた算定基準も必要ないうえ、支出額が多額であっても認められる。

ただし、支出時において「販売促進のため」を明確にしておく必要がある。納税者は、チップを交付しなければ、運転手等から自然敬遠され、経営上も支障が生ずるのであるから、強力な販売促進が必要であったはずである。そうであるならば、本件において、「本件支出は、販売促進を目的にしているため、チップ300円の対価として、本件ドライブインの宣伝をすること、乗客に商品を買っていただくこと」等を、あらかじめ運転手等と取り決めておけば、販売奨励金として認められたのではないだろうか。

■当事案において追及されたのは、チップ交付による「収益への貢献度」であったのではないだろうか。そうであるからこそ、上で述べたとおり、「販売促進のため」を、社内稟議で記録に残したり、運転手等とあらかじめ取り決める等をしていれば、判決は変ったのではないだろうか。すなわち、業界慣行だからと惰性でチップを支払うのではなく、資金流出を収益に繋げる経営努力と工夫が問われたのであり、結果としてその足らずを、裁判官に見透かされたのではないだろうか。

■対価性のある支出と交際費等との区分として、興味深い判例である。

重要概念

対価性

当事案で特に重要と思われる概念について述べる。

■重要概念

対価性

■税務上、収受される財貨又は用役の対価性は重要な判断基準となる。「対価性」とは、提供されるサービスや商品に対して受け取る報酬や財貨が、市場価値に見合った適正なものであるかどうかを意味する。

■交際費には、取引先に対する香典や祝儀、そして贈答品など、明確な見返りを意味する「対価性」を欠如した支出が多い。すなわち、経済的利益の供与は、「これらの者に対する接待、供応、慰安、贈答その他これらに推する行為」という形態に見いだすことが出来る。相手からの反対給付がない、もしくは不十分であることは、相手方の歓心を得ることで親睦の度を密にして、取引の円滑化を図りたいからであるとされている。

■これらの支出が無制限に損金算入されると、役員、従業員の社用という名目で乱用され、法人の所得を不当に操作する恐れがあるため、一定の限度額を超過する分は、損金算入を否認する規定が設けてられている。

■本件において、運転手等に交付したチップは、納税者の売上増大に直接的に関係が無いため、対価性がないとされ、広告宣伝費や販売報奨金該当性を否定された。このように、対価性とは、取引が等価の価値交換に基づいて行われることを意味し、そこに均衡が欠如しているとみなされると、損金算入が否認され、該当する支出部分が課税所得に算入される場合がある。

■なお、一見、対価の均衡が取れていないように見える単独の取引でも、複数の取引を総合的に評価した際に実質的な対価性が確認できる場合がある。このような場合、取引間に牽連関係があると認識されれば、その取引は交際費等とはみなされない。

■交際費に関しては、税法上、契約に基づく明確な対価が存在する場合、これを交際費とは見做さないという立場を取っている。この理由は、税法が交際費を実質的な内容で判断し、名目上の分類に拘泥しないためである。

■例えば、あらかじめ締結された契約によってその内容、対価の金品が明らかにされている場合の情報提供料(措通61の4(1)-8)、一定の商品を購入する一般消費者を旅行・観劇等に招待することをあらかじめ広告宣伝したうえで、招待する費用(措通61の4(1)-9(3))、協同組合等が福利厚生の一環として一定の基準に従って組合員等に支出する災害見舞金等(措通61の4(1)-11)、特約店等のセールスマンに対し、販売数量または金額に応じてあらかじめ明らかにされているル-ルで交付する金品の費用(措通61の4(1)-13(1))、特約店等の従業員に対し、販売数量または金額に応じてあらかじめ明らかにされているル-ルで交付する金品の費用(措通61の4(1)-14)は、交際費等に該当しない。

■税法は、時代を反映させながら国家とともに進化していく。今後も様々な判例を切り口に、税法の重要概念を紹介していくので、是非参考にして頂きたい。

(参考)交際費課税史概観パート2

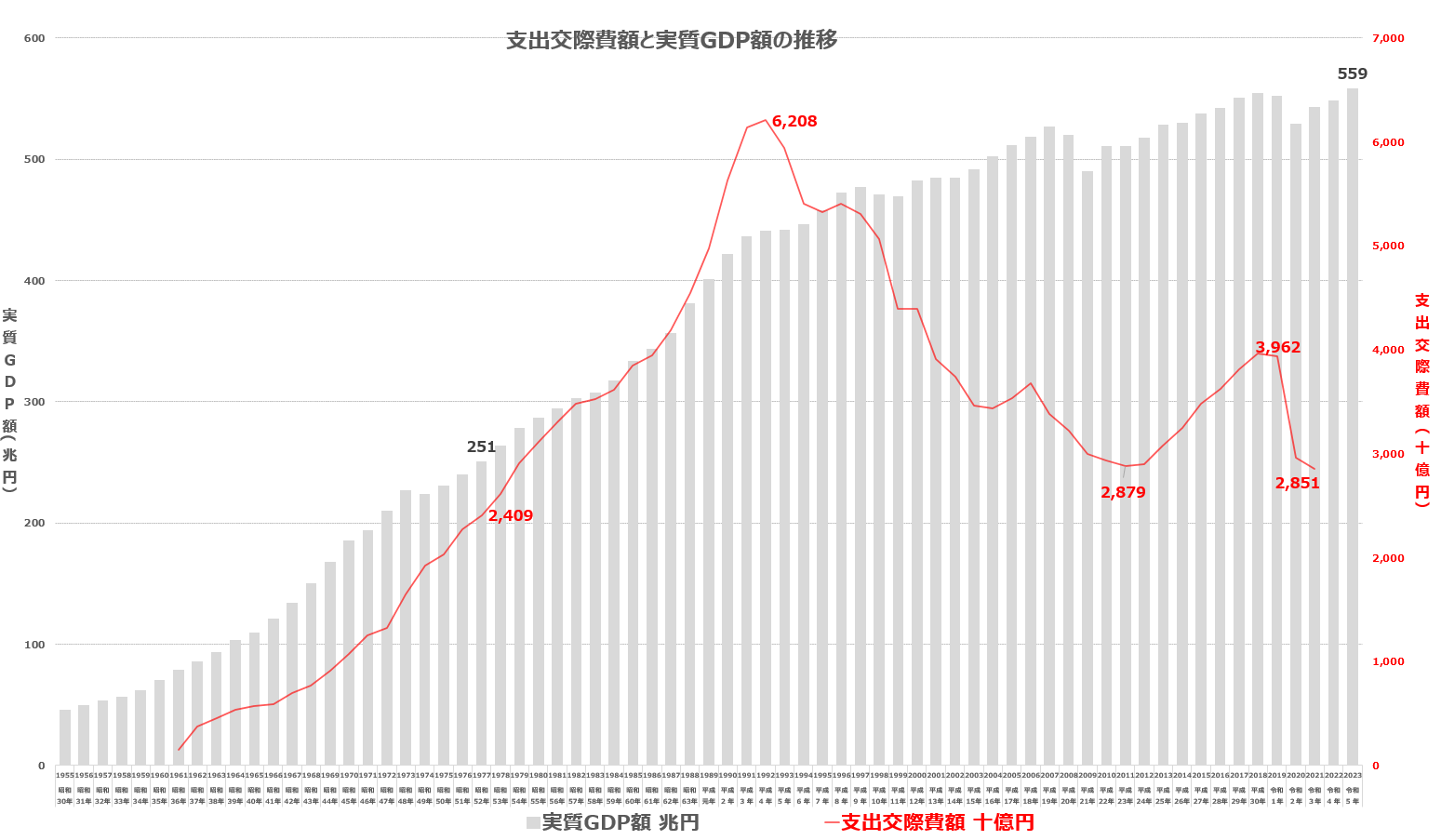

(出所:国税庁「令和3年度分会社標本調査」、内閣府「国民経済計算」より弊社作成。実質GDP額は、2024年2月15日に内閣府より公表された2023暦年実質GDP559兆円から、実質GDP成長率を用いて1955年(昭和30年)まで逆算することによって算出)

■前回紹介した興安丸事件に引き続き、今回も伝統的な判例であったため、交際費課税の歴史をまた別の角度から考察しておく。

■国税庁「令和3年度分会社標本調査」、内閣府「国民経済計算」より、支出交際費額と実質GDP額の約70年間の推移を弊社にて作成した。実質GDP額は、2024年2月15日に内閣府より公表された2023暦年実質GDP559兆円から、実質GDP成長率を用いて1955年(昭和30年)まで逆算することによって算出している。

■国税庁の長期時系列データから得られる最も古い記録である昭和36年(1961年)から、平成4年(1992年)の最高額6兆2千億円に達するまで、交際費支出額はうなぎ登りに増加の一途をたどった。これを追いかけるように、累年課税強化が行われていたわけであるが、平成初頭のバブル経済期の崩壊と、平成6年(1994年)に創設された使途秘匿金の特例により、それまで交際費として計上されていた支出が、使途秘匿金として計上されるようになったこともあいまって、支出交際費額は減少に転じた。

■平成21年(2009年)のリーマンショックによる世界金融危機と世界同時不況で、資本金1億円以下の法人に適用される定額控除が、400万円から600万円に引き上げられる等、中小企業に対する交際費政策が、緩和方向へ切り替わっていく。

■平成25年(2013年)の改正で定額控除が800万円に引き上げられた頃には、支出交際費額は再び増加傾向に転じたが、平成30年(2018年)の3兆9千億円を節目に、新型コロナウィルスの流行により再び減少へと向かった。

■現在、支出交際費額は、ピークであった平成4年(1992年)時と比して、約半分にまで減じている。令和6年度から、交際費等の範囲から除かれる飲食費の金額基準が、1人当たり10,000円以下に引上げられる(令和6年4月1日以降に支出した飲食費から適用)通り、交際費課税制度は、現在、緩和の流れの中にある。

■交際費は、かつて社用族と風刺されていた企業の乱費・冗費への制裁課税としての性格を変質させ、現在は経済政策の一環として存在している。このように、租税は社会・経済を如実に映す鏡である。税法をこのようなまなざしで眺めてみれば、息づく人間の知恵とドラマが見えてくる。

.png)

併せて読みたい

オートオークション事件(最高裁 平成10年1月22日 )

中古自動車の競り売り開催業者が抽選会の景品に支出した費用は、広告宣伝費や売上割戻しではなく、交際費であるとした事案。納税者敗訴。

“租税特別措置法62条3項は「交際費等とは、交際費、接待費、機密費その他の費用で、法人が、その得意先、仕入先その他事業に関係のある者等に対する接待、供応、慰安、贈答その他これらに類する行為のために支出するもの(専ら従業員の慰安のために行われる運動会、演芸会、旅行等のために通常要する費用その他政令で定める費用を除く。)をいう。」と規定しており、また、交際費等が、一般的にその支出の相手方及び支出の目的からみて、得意先との親睦の度を密にして取引関係の円滑な進行を図るために支出するものと理解されているから、その要件は、第1に支出の相手方が事業に関係のある者であること、第2に支出の目的がかかる相手方に対する接待、供応、慰安、贈答その他これらに類する行為のためであること、にあるというべきである。”

“本件費用は、前記の各要件を満たした者に対し前記の目的と方法で行われる抽選会で交付された景品の購入費用であるところ、宣伝広告費とは、購買意欲を刺激する目的で、直接又は間接に商品等の良廉性を広く不特定多数の者に訴えるための費用をいう。これに対し、本件費用の支出の相手方である本件オートオークシヨンの会員は、前記のとおり、事業に関係のある者に限られているものであるから、本件費用が宣伝広告費に当たらないことは明かである。”

興安丸事件 (東京地裁 昭和44年11月27日)

交際費等と広告宣伝費との区別の有名判例。事業関係者には不特定多数の者を含まないされ、納税者が勝訴した事案。

戦後引揚船であった興安丸を遊覧船としてお披露目するあたり、当初案内をだした事業関係者以外に総勢5万人もの観客が集まったことで、特定の事業関係者への招待ではなく、一般に対する広告宣伝効果が主たる目的として、レセプション関係費約500万円が広告宣伝費として認定された。

“本件レセプション関係費は、興安丸を遊覧船として就航せしめるに当たり、それを公衆の観覧に供することによって広い観客層を獲得せんことを目的とし、且つ、その対象者も、事業に関係のある者のみに限定されることなく、一般大衆にも及んだというのであり、しかも、これに要した前記費用も、披露の開催に必要なもの又は広告宣伝を効果的ならしめるもの、ないしは、その単価の点からみて社会通念上参観者に対する儀礼の範囲を出ないきょう応費であるというを妨げないものであるから、本件レセプション関係費は、被告主張のごとく昭和29年5月19日付国税庁長官通達にいう進水式の招待費とは趣きを異にし、興安丸の広告宣伝費であって、法63条2項にいう「交際費等」には該当しないものと認めるのが相当である。”

(参考)交際費課税事案

交際費は隣接費用との区分の問題があるが、数々の判例を経て通達が整備されてきた。上記の他に、実務に有益と思われる例をいくつか挙げる。

#招待旅行事件(東京高裁 昭和39年11月25日)

卸売業者が小売業者に対して招待旅行費用を負担した行為が、交際費に該当するとされた事例。広告宣伝費と接待交際費との区分判定。

#結婚費用事件(大阪高裁 昭和52年3月18日)

同族会社の代表取締役の結婚費用等は交際費ではなく役員賞与であるとされた事例。

#ハナシン事件(婦人団体旅行事件)(東京地裁 昭和53年1月26日)

婦人団体等の役員を温泉地一泊旅行に招待した費用は交際費等であるとした事例。実態のある会議費と交際費の区分が問われた。

#忘年会事件(東京地裁 昭和55年4月21日)

従業員の慰安の為の忘年会と交際費等との区別。福利厚生費としての通常性が問われた。

#ホステス募集費事件(最高裁 昭和57年11月30日)

ホステス募集の為の費用を役員慰安の交際費とした事案。最高裁まで争われた。

#交際費等の支出の相手先には従業員も含まれるとされた事案(最高裁 昭和60年9月27日)

交際費等に該当する支出の相手先には従業員も含まれるとされた事案。原告代表者1人に係る飲食代金は、同人の慰労のために支出したもので、原告はこれを福利厚生費であると主張したところ、東京地裁は、当該支出は同人個人の私的遊興を主としたもので、役員に対する臨時の経済的利益の供与として役員賞与に該当すると判断。東京高裁は、これを交際費等に該当すると判示。最高裁も東京高裁の判断を支持した。

#2以上の法人の共同交際行為には行為の分担が必要とされた事案(東京地裁 平成2年3月23日)

2以上の法人が共同して交際行為を行ったというためには、原則として、2以上の法人が特定の交際行為を共同して行う意思のもとに、各法人が交際行為の一部を分担して行う必要があるところ、訴外A社、B社又はC社は、原告と直接交際行為を担当したとは認められないため、当該支出は全額が原告の交際費等であるとされた事案。納税者敗訴。

#萬有製薬事件(東京高裁 平成15年9月9日)

英文添削料と英文添削収入の差は交際費に該当しないとして逆転納税者勝訴となった事案。

#配偶者が経営する法人に対する交際費事件(東京高裁 平成22年8月26日)

原告の配偶者が経営する法人に支出した交際費は役員賞与に該当するとして損金算入を否認し、過少申告加算税を課した事案。法人税法132条同族会社の行為計算否認が適用された事案。

#オリエンタルランド事件(東京高裁 平成23年8月24日)

東京ディズニーリゾートの運営会社「オリエンタルランド」が右翼団体幹部に支払っていた清掃業務委託費は、接待交際費に該当するとした事案。

オリエンタルランドがマスコミ関係者等に交付した無料入場券に係る費用は、接待交際費に該当するとした事案。

#感謝の集いと名付けられた行事費用は福利厚生費。一部認容(福岡地裁 平成29年4月25日)

接待交際費と福利厚生費との区別において、「通常要する費用」の範囲に歯止めをかけた点で意義がある事案。従業員等を対象とした宴会費用(「感謝の集い」)について、慰安目的行事としての社会通念上の範囲を超えるものではなく、交際費等には当たらないと判断された。従業員の行事への参加率が70%を超えており、当該行事は従業員の更なる労働意欲の向上、一体感や忠誠心の醸成等の目的を達成しており、その成果が法人の業績にも反映されているとして、福利厚生費として認定された。一部認容。