興安丸事件

目次

交際費等と広告宣伝費との区別/事業関係者には不特定多数の者を含まない

概要

引揚船として使用されていた興安丸という船船を、新たに遊覧船として就航させるにあたり、お披露目の為にと開催したレセプション費用は、広告宣伝費であって接待交際費には該当しないとされた事案。

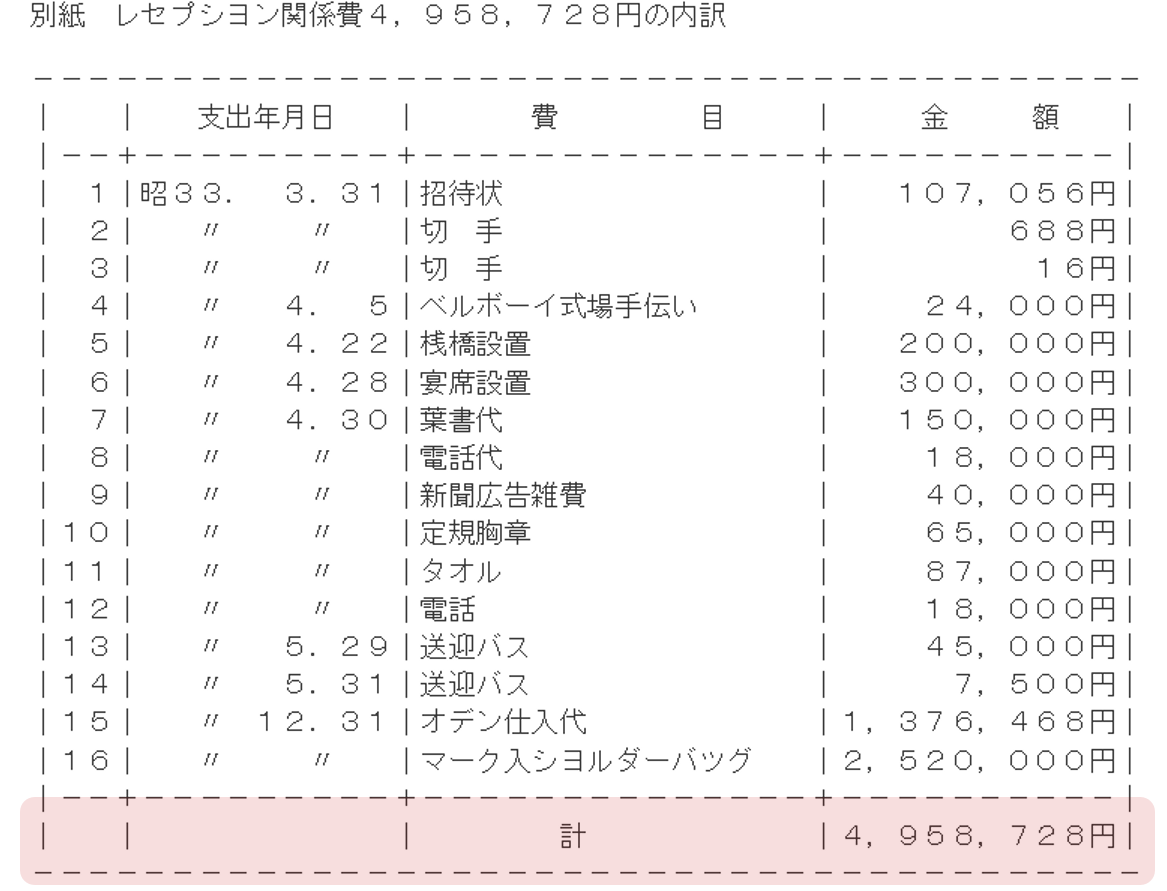

否認額

接待交際費と広告宣伝費との区別で有名な事例。

原告は海運業を営む東洋郵船株式会社である。原告が、長年引揚船として使用していた「興安丸」という船舶を、豪華な遊覧船として就航させるにあたり開催したレセプション関係費約500万円は、接待交際費に該当するとして、課税庁が損金算入を否認した事案。東京地裁は、興安丸を遊覧船として公衆の観覧に供したその対象者は、事業に関係のある者のみに限定されることなく一般大衆に及んだ点、さらに金額としても社会通念上、高額すぎるとは言えない点から、広告宣伝費として認定した。

■裁判所情報

東京地方裁判所 昭和44年11月27日判決(渡部吉隆裁判長)(納税者勝訴)(確定)

争点

本件レセプション関係費は交際費等に該当するか。

判決

■東京地方裁判所

→納税者勝訴

交際費等該当要件の変遷

交際費等該当要件 旧2要件説

「支出の相手先」が「事業に関係ある者等」であり、かつ、「支出の目的」が「これらの者に対する接待、供応、慰安、贈答その他これらに推する行為のためであること」。

訴訟における課税庁の主張は、この旧2要件説が多く見受けられるが、当事案では、これに加え、金額にも言及されている点は特徴的である。

しかし、ドライブイン事件(昭和52年11月30日東京高裁)において、「支出金額が比較的高額であることや冗費、濫費性を帯びていること等を独立の要件とすべきものとは解されない」として、その金額の高額さは要件から除外されている。

キーワード

■キーワード

広告宣伝費と交際費等の区別、興安丸事件、接待交際費旧2要件説、事業に関係のある者等、不特定多数、目的、社会通念、接待、供応、慰安、贈答その他これらに類する行為、不確定概念

■重要概念

意図、不特定多数、租税法律主義、課税要件明確主義、不確定概念、法的安定性、予測可能性、債務確定主義

東京地裁 両者の主張

納税者の主張

“興安丸は引揚船として有名であったため、遊覧船に改造したといっても、粗末な設備調度の船という一般の印象が強いので、かかる印象を払拭して豪華な遊覧船であると宣伝するためにレセプションを開催したのであり、それに招待した人達は、興安丸が主として団体客を顧客とするものであるところから、日本職員録、官庁職員録、会社職員録、銀行職員録、農業協同組合職員録、学校案内、文芸年鑑、町会長名簿等より、将来主として団体客を吸引できそうな点に主眼をおき、地域的には東京都およびその近郊居住のもので、階層的には課長以上の地位にある者を任意抽出して選定し(このような方法による招待客の選択は、いわゆる宛名広告の一態様であって、一般の広告と少しも異らない)、その人数も約5万人にのぼった。”

“右本件レセプション関係費は、右のとおり、主として宣伝的効果を意図し、不特定多数の者を対象としたものであるから、広告宣伝費に当たることは、明らかであり、現に、昭和29年5月19日国税庁長官通達(昭和29年直法1‐85)も、交際費と広告宣伝費との区別は、主としてどちらの性質を有するかによって決定すべきものであり(第19項)、主として「不特定多数の者に対する宣伝的効果を意図するもの」を広告宣伝費とし(第22項)、その例として、得意先等に対する見本品、試用品の供与を挙げている。仮に本件レセプション関係費が特定の者を対象としたものであるとしても、それが広告宣伝費であることに変りはない。”

“国税庁長官通達においても、得意先等に対する見本品、試用品の供与(前記通達第22項参照)あるいは職業球団に対する親会社の支出金銭(昭和29年直法1‐147参照)のごとく相手方の特定している支出が広告宣伝費として取り扱われていることからみて明らかなように、広告宣伝は、通常不特定多数人を対象とするが、不特定であることは本質的な要件ではなく、主として宣伝的効果を意図してなされるものであれば、特定人を対象とする場合であっても差し支えないと解すべきところ、本件レセプション関係費は、前叙のごとく主として宣伝的効果を意図して支出されたものであるから、広告宣伝費というべきである。”

“仮に、以上の主張が理由ないとしても、本件レセプション関係費のうち、少なくとも、別表4ヘルプボーイ式場手伝代2万4,000円、同6宴席設置代30万0,000円、同15オデン仕入代137万6,468円を除いたその余の合計325万8,260円は、招待客のきょう応、飲食等に供したものではないから、これらを交際費と認定し、損金算入を否認したのは、違法であることをまぬがれない。”

国税庁の主張

“交際費等の課税の特例を定めた租税特別措置法(昭和34年法律第77号による改正前のもの。以下同じ。)63条2項にいう「得意先、仕入先その他事業に関係ある者」とは、現に事業に関係のある者だけではなく、将来事業に関係のあるべき者をも包含するものと解するのが相当であり、原告がレセプションに招待した人達が将来原告の事業に関係のあるべき者に該当することはいうまでもない。”

“原告は、前記国税庁長官通達第22項を引用して、本件レセプション関係費に係る招待客は、任意抽出によって選定したものであるから、原告の事業に関係があり又はあるべき者に該当しないと主張するが、そもそも、前記通達22項にいう「不特定多数の者」とは、抽せんにあたって金品をもらったり旅行、観劇等に招待される者を指すのであって、本件レセプション関係費に係る招待客のごときはこれに含まれない趣旨である。”

原告は、本件レセプション関係費のうち、少くとも、ヘルプボーイ式場手伝代、宴席設置代、オデン仕入代を除いたそれ以外の費用325万8,260円は、来客の供応、飲食等に供したものでないから、交際費等には該当しないと主張するが、交際費等とは、直接的なものだけではなく、間接的に接待等に要した費用も含まれるのであるから、当該費用も交際費等に該当する。

“なお、原告は、本件レセプション関係費のうち、少くとも、ヘルプボーイ式場手伝代、宴席設置代、オデン仕入代を除いたその合計325万8,260円は、来客のきょう応、飲食等に供したものでないから、交際費として損金算入を否認するのは失当であると主張する。

しかし、法63条2項にいう「交際費」とは直接の支出費であると間接の支出費であるとを問わないところ(前記昭和29年通違第28項参照)、原告主張の右各費用は、いずれも、レセプションを行うために必要な費用で、得意先等を接待するために間接に支出したものであるから、交際費であるというべきである。それ故原告の右主張も、理由がない。”

■国税庁は、「事業に関係のある者」とは、現在だけではなく、将来的に顧客として有望な者をも含むとして、「事業に関係のある者」を広く捉えて主張。「事業に関係のある者である」という前提に立ち、その上で、当該支出は、「昭和29年5月19日付国税庁長官通達25項が交際費として例示している新造船の進水式、新築家屋等の起工式や落成式等に朝野の名士その他事業関係者を招待する費用」であると主張。また、交際費等は、直接的なものだけではなく、間接的に接待等に要した費用をも含むのであるから、ヘルプボーイ式場手伝代、宴席設置代、オデン仕入代以外の費用も交際費等に含まれると指摘。

■納税者は、本件招待客の抽出方法は、任意的であり、不特定多数を対象にしており、宛名広告と同様の態様であると主張。さらに、広告宣伝費の本質とは、対象が不特定であることではなく、宣伝効果を意図してさえいれば、たとえ特定人を対象としていても広告宣伝と言えると主張。また、少なくとも、ヘルプボーイ式場手伝代2万4,000円、宴席設置代30万0,000円、オデン仕入代137万6,468円以外の合計325万8,260円分の費用は、交際費等に該当しないと主張。

■以前に紹介した「オリエンタルランド接待交際費事件」「萬有製薬事件」に比べると、課税要件が定まっていないため、「接待交際費の立法趣旨」「接待等の行為はいつ行われたか」「支出の相手先に利益享受の認識はあったか」等の争いはなく、粗い議論のように見えるけれど、シンプルながらに本質をついた議論となっている。

争点となった条文

租税特別措置法

63条2項 (昭和34年法律77号による改正前)

租税特別措置法施行令

39条(昭和34年政令84号による改正前)

国税庁長官通達

昭和29年5月19日付国税庁長官通達19項、22項、同25項

東京地方裁判所/平成44年11月27日判決(渡部吉隆裁判長) / 納税者勝訴

本件レセプション関係費は広告宣伝費に該当する

思うに、交際費であれ、広告宣伝費であれ、本来、企業の事業経費となるものは、税務上も損金算入がなされるべきである。しかしながら、「交際費等」に関しては、その浪費を抑制し、もって資本の蓄積を促進するために、一定の制限を課し、その限度を超える分の損金算入は認めていない。

このような「交際費等」とは、租税特別措置法63条2項によると、「交際費、接待費、機密費その他の費用で、法人が、その得意先、仕入先その他事業に関係のある者等に対する接待、きょう応、慰安、贈答その他これらに類する行為のため支出するもの(もっぱら従業員の慰安のために行われる運動会、演芸会、旅行等のために通常要する費用その他政令で定める費用を除く。)をいう。」と定められている。

“おもうに、交際費であれ、広告宣伝費であれ、元来企業会計上事業経費に属すべきものは、税法上損金として取り扱われるべきである。”

“そして、租税特別措置法が一定の限度を設けた「交際費等」とは、同法63条2項によれば、「交際費、接待費、機密費その他の費用で、法人が、その得意先、仕入先その他事業に関係のある者等に対する接待、きょう応、慰安、贈答その他これらに類する行為のため支出するもの(もっぱら従業員の慰安のために行われる運動会、演芸会、旅行等のために通常要する費用その他政令で定める費用を除く。)をいう。」と定められており、同法施行令39条は、交際費等から除かれる費用としては、カレンダー、手帳、扇子、うちわ、手ぬぐい、その他これらに類する物品を贈与するために通常要する費用、会議に関連して、茶菓、弁当その他これらに類する飲食物を供与するために通常要する費用、新聞、雑誌等の出版物を編集するために行われる座談会その他記事の収集のために通常要する費用」を挙げている。”

“したがって、法63条2項所定の「交際費等」というためには、少なくとも、つぎの要件を具備していることを必要とするというべきである。その第1は、法人の当該事業経費が「事業に関係のある者」に対して支出されたものでなければならないということである。もとより、ここにいう「事業に関係のある者」とは、近い将来事業と関係をもつにいたるべき者をも含み、これを除外する合理的理由はないが、だからといって、不特定多数の者まで含むものでないことは、右の文言からみても、また、前叙のごとき本条の立法趣旨に徴しても明らかである。その第2は、「接待、きょう応、慰安、贈答」等企業活動における交際を目的とするものであって、商品、製品等の広告宣伝を目的とするものではないということである。”

“いま、本件についてこれをみるのに、本件レセプション関係費は、原告会社が興安丸を遊覧船として使用するに当り、それが永年引揚船に使用されていた関係で、一般には粗末な引揚船の印象が強いところから、かかる印象を払拭し、面目一新した容姿を公衆の観覧に供することによって顧客を吸収せんとする意図のもとに支出された事業経費であり、招待客の選定に当っては、東京都およびその近県居住の者で、階層的には興安丸を団体利用するにつき各職場において決定権を持つと推定される銀行、会社、官公庁の課長以上の地位にある者を、公刊の各種名簿類から抽出する方法によって決定したことは、いずれも、当事者間に争いがなく、また、証人福永長四郎、同岸久治郎、同伊藤健三、同田中嘉男の各証言、原告代表者本人尋問の結果を総合すれば、当日参観のために集まった者も、招待状を発送した1万5~6,000名を遥かに超える約5万名に達し、招待券を持っていない者に対しても、バスの利用、船内の参観、オデン料理等の飲食のきょう応、ショルダーバックの贈呈等すべて招待券を持っている者と同様の接待をしたこと、また、本件レセプション関係費のうち、別紙1招待状10万7,056円、および2・3切手代704円は招待状の印刷・発送関係費、5桟橋設置費20万円および6宴席設置費30万円は、桟橋およびテント村等の設置費、8・12電話代各1万8,000円は、興安丸けい留中の岸壁電話の費用、13・14送迎バス代合計5万2,500円は、新橋駅と晴海岸壁間の参観人送迎用バスの費用、9新聞広告雑費4万円は、新聞による披露の広告協力費、4ヘルプボーイ式場手伝い費2万4,000円および15オデン仕入代137万6,468円は、当日のオデン料理料の酒食の提供費、7葉書代15万円は、参観者に配付した興安丸の絵葉書代、10定規胸章6万5,000円および11タオル8万7,000円は、いずれも当日参観者に配布した興安丸のネーム入りの胸章、タオルの費用、16マーク入ショルダーバック代252万円は、当日参観者に贈呈したショルダーバック1万2,000個分の費用(単価210円)であること、なお、原告会社は、本件レセプション関係費とは別に、昭和33年4月5日興安丸内の一室において、原告会社と特別な関係のある者を集めて就航記念祝賀パーティを開き、その費用を交際費に計上していることが認められ、右認定に反する証人岸久治郎、同伊藤健三の各証言部分、原告代表者本人の供述部分は、前掲各証拠に照し採用せず、他に右認定を左右する証拠はない。”

“しかして、叙上のごとく、本件レセプション関係費は、興安丸を遊覧船として就航せしめるに当たり、それを公衆の観覧に供することによって広い観客層を獲得せんことを目的とし、且つ、その対象者も、事業に関係のある者のみに限定されることなく、一般大衆にも及んだというのであり、しかも、これに要した前記費用も、披露の開催に必要なもの又は広告宣伝を効果的ならしめるもの、ないしは、その単価の点からみて社会通念上参観者に対する儀礼の範囲を出ないきょう応費であるというを妨げないものであるから、本件レセプション関係費は、被告主張のごとく昭和29年5月19日付国税庁長官通達にいう進水式の招待費とは趣きを異にし、興安丸の広告宣伝費であって、法63条2項にいう「交際費等」には該当しないものと認めるのが相当である。”

“されば、被告の本件レセプション関係費を交際費であると認めてその損金算入を否認した被告の審査決定は、この限度で違法であり、原告の本件請求は理由があるから、これを認容し、訴訟費用の負担につき、民事訴訟法89条を適用して、主文のとおり判決する。”

■納税者勝訴。

■交際費であれ、広告宣伝費であれ、本来、企業の事業経費となるものは、税務上も損金算入がなされるべきであるが、「交際費等」に関しては、その浪費を抑制し、もって企業の資本蓄積を促進するために、一定の制限を課し、その限度を超える分の損金算入は認めていないという立法趣旨にふれつつ、「交際費等」に該当するためには、①支出に相手先が「事業に関係のある者」であり、かつ、②「接待、きょう応、慰安、贈答」等企業活動における交際を目的とするものであって、商品、製品等の広告宣伝を目的とするものではないという2要件が必要であると示した。

■①の「事業に関係のある者」とは、将来的に事業に関係を持つであろう者も含むけれども、しかしだからと言って、不特定多数の者まで含むわけではないこと、また、②については、接待交際費と広告宣伝費とは、相排斥するものではなく、その主な目的がどちらであるかによって判断すべきであると判示した。

■興安丸の遊覧船としての生まれ変わった容姿を、公衆の観覧に供し、顧客を獲得しようとの目的の下支出された費用であること、招待客の選定は、東京都およびその近県居住の者で、階層的には、興安丸を団体利用するにつき、各職場において決定権を持つと推定される銀行、会社、官公庁の課長以上の地位にある者を、公刊の各種名簿類から抽出する方法によって行ったこと、招待状を発送した15,000~16,000名を遙かに超える50,000名もの参観者が集まったこと、招待状を持っていない者に対しても持っている者と同様のサービスを行ったこと、原告が、本件レセプション関係費とは別に、特別な関係のある者を集めて就航記念祝賀パーティを開き、その費用を交際費に計上していること等から、当該支出は広告宣伝費に該当すると判断した。

■判定に際し、その単価の点からみて、社会通念上、参観者に対する儀礼の範囲を出ないとして、金額にも触れている。招待旅行事件(昭和39年11月25日東京高裁)で示された2要件説に、金額の妥当さも考慮に加えた判示であった。

証拠(事実)

■原告は、海運業を営む東洋郵船株式会社。

■昭和34年7月1日、原告は、麹町税務署長に対し、昭和33年1月1日から同年12月31日までの事業年度の法人税につき、欠損金54万7,400円と確定申告をし、さらに、同年8月12日欠損金17万1,900円と修正申告をした。

■同税務署長は、原告が損金に計上した別紙記載のレセプション関係費合計495万8,728円を交際費と認定し、昭和35年3月1日原告の所得額を600万4,200円と更正した。

■原告は、右更正処分を不服として、同年3月30日審査請求をしたところ、同年10月19日付で右更正処分のうち所得金額を574万5,000円を超える部分を取り消す旨の審査決定がなされた。

編集者コメント

不特定多数という曖昧さ

■本判決が言い渡された昭和44年当時、交際費に対する課税は、「嫉妬の課税」との揶揄を受けながら、毎年強化されていた。

■本件は、接待交際費課税事案で納税者が勝訴した数少ない判例だが、シンプルにして本質を突いた議論がなされている。すなわち、接待交際費と広告宣伝費との境界線である。

■当初、「宣伝効果を意図してさえいれば、たとえ特定人を対象としていても広告宣伝と言える」という納税者の主張には無理があると感じた。当事案から約60年が経過した現在、「広告宣伝費に該当するには、支出の相手先が不特定多数であることが必要」であることを当然視していたからだ。

■興安丸事件と、現在の税法の原文を虚心坦懐に眺めてみる。租税特別措置法61条の4、同法施行令37条の5、いずれにも「不特定多数なら交際費等ではない」とも、「不特定多数でないなら交際費である」とも書いていない。シンプルだからこそ、問題の最も核心的な部分が、古い判例には宿っている。「事業に関係のある者」は「不特定多数」を含まないとして、無限に広がりかねない「事業に関係のある者」に1つの境界線を引いた当事案は意義深い。

■東京地裁が判示したように、「思うに、交際費であれ、広告宣伝費であれ、本来、企業の事業経費となるものは、税務上も損金算入がなされるべき」である。しかしながら、「交際費等」に関しては、経営者の恣意性が介入する点、個人的費用を免税道具に使いうる点等から、一定の制限を課し、その限度を超える分の損金算入を否認するのである。ここに、交際費課税の立法趣旨がある。

■交際費課税は、不確定概念を多用したその規定ぶりから、課税対象が理由無く広がりかねない。昭和29年(1954年)の創設から70年が経過した現在、その意義、範囲、課税要件を再検討する時期にきているのであろう。明らかに他の費用になる支出は「交際費等」に含まれないことは当然であるとして、問題はその外延曖昧さである。

■税務訴訟では、経済的実態が重視される。そのため、例えば、企業の経営活動は事業の促進、維持と言った目的が主であるため、ある支出が企業の収益獲得に貢献するものであるのか、どれくらいの効果を有するのかを、「交際費等」の判断基準とするのも1つであろう。

■ところで、先日紹介したオリエンタルランド接待交際費事件との比較が頭に浮かんだ。本件が、広告宣伝費と認定された一方、オリエンタルランド無料優待券事件が「交際費等」に該当するとされた。両者の違いは何だっただろうか?

■本件納税者が「将来顧客となりそうな点に主眼をおき、東京都および近郊に居住している者でかつ課長以上の地位にある者を任意的に抽出して将来した」上で、15,000~16,000名に対して、招待券を発送した結果、「50,000名もの参観者が集い」「招待券を持っていない者にも同様の接待を行った」とは、まさに、オリエンタルランドが「無料優待券を持っていない者にも等しく同じサービスを行ったこと」と同視出来る。

■両者の違いとして、オリエンタルランドは、優待券を持っていない顧客には料金を課した一方、本件納税者は、バスの利用、船内の参観、オデン料理等の飲食の供応、ショルダーバックの贈呈等、全てに至って、招待券を持っている者と持っていない者を同様の条件で接待をした点がある。

■オリエンタルランド接待交際費事件の東京高裁が「当該役務の提供を無償で受ける者がこれを有償で受ける者と別異の取扱いをされていない場合、当該役務の提供に要した費用は、これを無償で受けた者を含め、対象となった者全員に対する当該役務の提供のために支出されたとみるのが相当」と判示している事から、本件において納税者が、仮に、招待券を持っていない者を有料にする等、待遇に差異をつけていれば、判決は変っただろうか?

■結果的に、参観者が「不特定多数」であることは、オリエンタルランドも同様であったし、「顧客を獲得しようとの目的の下支出された費用であること」はなおさら、どのような企業にも言えることである。「不特定多数」であるとか「意図がある」だとかは、立証することが難しい。抽象的表現は、争いが起こる要因の1つであるのだが、同時に、税法が進化する原動力となるのだから、面白い。

重要概念との関係で

ここで、特に重要と思われる租税法概念について述べる。

■重要概念

意図

■「意図があったかどうか」を立証することは、難しい。税務訴訟史上、いろいろな大型訴訟で、たびたび俎上にあがる永遠のテーマである。先日紹介したオリエンタルランド接待交際費事件で「仮装隠蔽したかしなかったか」然り、当事案の「宣伝的効果を意図した」との納税者の主張然り。

■租税回避の意図が問われた事案で有名なものに、武富士事件(平成23年2月18日 最高裁 納税者勝訴)がある。親子間でなされた国外財産の贈与について、これが国内に住所を有しない者(非居住者)に対する贈与として贈与税の課税対象外となるかが争われた事案で、たとえ主観的には贈与税回避の意図があったとしても、客観的な生活の実体が海外にあったのであるから、納税義務はないとして、納税者に約2,000億円が還付された事案である。

■もう一つ、最近の裁判例では、ヤフー事件(平成28年2月29日 最高裁 納税者敗訴)が有名である。ヤフーが多額の繰り延べ欠損金を抱えていたIDCSを吸収合併し、ヤフー本体の損金として処理したところ、課税庁が、これを組織再編税制を利用した租税回避行為と判断、伝家の宝刀である法人税法132条の2(組織再編成に係る行為又は計算)を適用し、約265億円の追徴課税を行った。裁判所は、ヤフーには他の目的「も」あったとしても、「主たる」目的が、繰り延べ欠損金を引き継ぐことであったと判断。ヤフーが全面的に敗訴した。最高裁が、法人税法132条の2の不当性要件の解釈、及び、その適用要件を明らかにした先例判決として、非常に重要な事件である。

■租税法律主義で納税者が勝訴することもあれば、たとえ文理上の課税要件は充足しても、その行動の背後にある「意図」も考慮された結果、敗訴することもある。税法解釈における租税法律主義と租税公平主義との相克は、深遠である。

■税法は、時代を反映させながら国家とともに進化していく。今後も様々な判例を切り口に、税法の重要概念を紹介していくので、是非参考にして頂きたい。

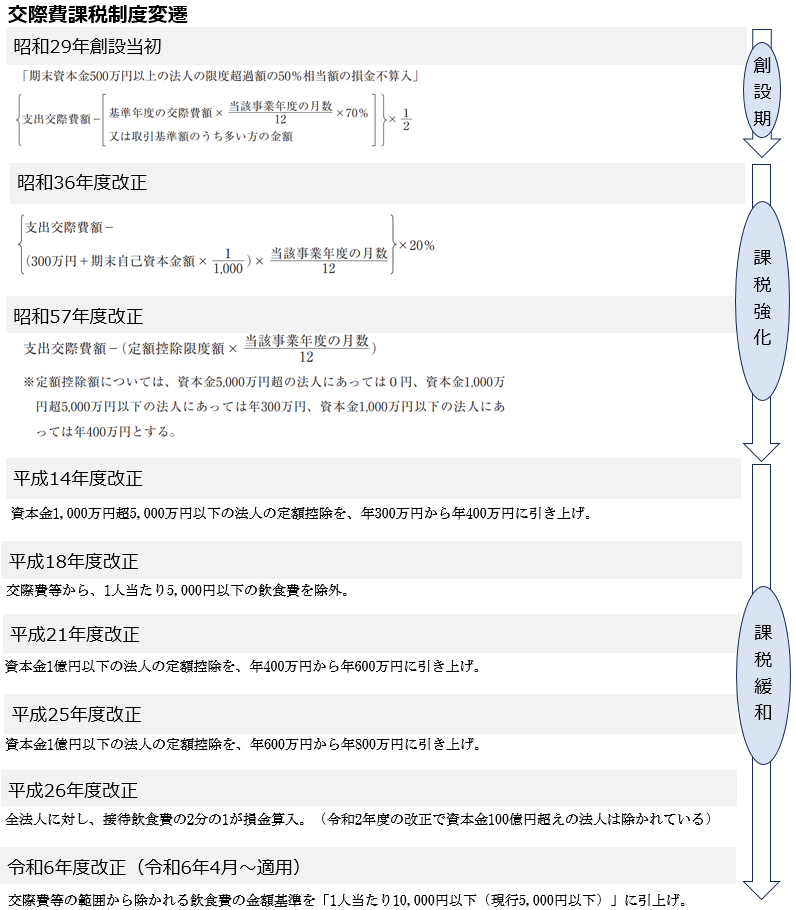

(参考)交際費課税制度の概観

■本件は大変古い判例であるため、交際費課税の歴史をざっと概観しておく。

■接待交際費は、昭和29年(1954年)の創設時から、1~3年ごとの度重なる改正を経て現在の規定に至っているが、その課税制度は、「創設期」「課税強化期」「課税緩和期」の大きく3つに分けられる。

■創設期(昭和29年(1954年)~昭和35年(1960年)度)

「濫費・冗費抑制」という立法趣旨が最も色濃く反映された時期である。要件は以下であった。

「期末資本金500万円以上の法人の限度超過額の50%相当額の損金不算入」

資本の大きな法人のみが対象であり、戦後、経済倫理の弛緩等よって企業の経理が乱れ、事業上の必要を超えた接待をする傾向が生じているとし、企業の資本蓄積を促進するために、時限立法として導入された。

■課税強化期(昭和36年(1961年)~平成13年(2001年)度)

この約40年間で度重なる改正がなされた。昭和36年度には、適用法人が資本金にかかわらず全法人とされるとともに、支出交際費の20%が否認されることとなった。昭和39年度改正では、この損金不算入割合が20%から30%に引き上げられた。損金不算入割合は累年引き上げられ、昭和46年度改正では、70%に達し、大きな課税強化と評されている昭和57年度改正では、原則として全額損金不算入とされた。

昭和30年の半ばから日本経済が成長の軌道にのる一方で、接待交際費もまた増加の一途をたどり、厳しい社会的批判を受けていたことから、累次に渡り課税強化が行われた。国税庁公表の会社標本調査によると、接待交際費のピークは、平成4年(1992年)に記録した約6兆円であった。

■課税緩和期(平成14年(2002年)度~現在)

バブルが崩壊し、失われた30年と呼ばれる景気低迷期のまっただ中であった平成14年度の改正から現在に至るまで、交際費課税は緩和される一方となっている。平成15年度改正では、資本金1億円以下の法人に対し年400万円までの定額控除が認められ、平成18年度には、1人当たり5,000円以下の飲食費が交際費等から除外された。平成25年度には、アベノミクスの三本の矢の一環として、強い経済を取り戻すべく、上記定額控除限度額が800万円にまで引き上げられた。

■令和6年度からは、交際費等の範囲から除かれる飲食費の金額基準を、1人当たり10,000円以下に引上げ

この課税緩和は現在まで続いており、令和6年度からは、交際費等の範囲から除かれる飲食費の金額基準を、1人当たり5,000円以下から、10,000円以下に引上げられることとなっている。(令和6年4月1日以降に支出した飲食費から適用)

■詳細は別記事で作成する。

■交際費の損金不算入制度は、かつての「冗費・濫費を抑制する」性格を変容させ、現在では、日本経済の動向を如実に反映する経済政策課税として存在している。このような視点で交際費課税を眺めてみると、税法の奥深い景色が見えてくる。

併せて読みたい

2以上の法人の共同交際行為には行為の分担が必要とされた事案(東京地裁 平成2年3月23日)

“そして、同法には、2以上の法人が共同して接待等の交際行為を行つた場合に関する規定はないが、2以上の法人が共同して交際行為を行いその費用を分担して支出した場合でも、それぞれの法人が自ら交際行為を行い、そのため費用を支出したものと評価することができるのであれば、その費用は、それぞれの法人の交際費であると解して差し支えないものというべきである。”

“2以上の法人が共同して交際行為を行つたということができるためには、原則として、2以上の法人が特定の交際行為を共同して行う意思のもとに、各法人が交際行為の一部を分担する必要があるものというべきである。すなわち、特定の交際行為を共同して行うという意思の連絡があつて初めて全体の分担が可能になるものであるから、共同の意思という主観的要件が必要であり、また、交際行為の一部を分担することによつて初めて自ら交際行為を行つたと評価することができるものであるから、交際行為の一部分担という客観的要件が必要となるといわなければならない。”

感謝の集いと名付けられた行事費用は福利厚生費(福岡地裁 平成29年4月25日)

接待交際費と福利厚生費との区別において、「通常要する費用」の範囲に歯止めをかけた点で意義がある事案。従業員等を対象とした宴会費用(「感謝の集い」)について、慰安目的行事としての社会通念上の範囲を超えるものではなく、交際費等には当たらないと判断された。従業員の行事への参加率が70%を超えており、当該行事は従業員の更なる労働意欲の向上、一体感や忠誠心の醸成等の目的を達成しており、その成果が法人の業績にも反映されているとして、福利厚生費として認定された。一部認容。

“本件行事への従業員の参加率は、本件各事業年度とも70%を超えており、原告の業績の推移及び本件行事に対する従業員の受け止め方等によれば、本件行事は、従業員の更なる労働意欲の向上、一体感や忠誠心の醸成等の目的を十分に達成しており、その成果が原告の業績にも反映されているものと認められる。”

交際費等の支出の相手先には従業員も含まれるとされた事案(最高裁 昭和60年9月27日)

交際費等に該当する支出の相手先には従業員も含まれるとされた事案。原告の代表者1人に係る飲食代金は福利厚生費であると納税者が主張したところ、東京地裁は、当該支出は個人の私的遊興を主としたもので、役員に対する臨時の経済的利益の供与として役員賞与に該当するとしたが、東京高裁は、これを交際費等に該当すると判断。最高裁も東京高裁の判断を支持した。

“これを法人税法35条の役員賞与に該当すると解する余地もないではないが、右飲食の日時、機会、内容、場所等前記判示の諸事情を綜合して考えると、右支出は、3の(1)(2)に揚げた番号の支出とその趣旨を同じくするものであり、従つて、交際費等であると解すべきであつて、役員賞与又は福利厚生費であると解すべきではない。”

(参考)交際費課税事案

交際費は隣接費用との区分の問題があるが、数々の判例を経て通達が整備されてきた。上記の他に、実務に有益と思われる例をいくつか挙げる。

#招待旅行事件(昭和39年11月25日東京高裁)

卸売業者が小売業者に対して招待旅行費用を負担した行為が、交際費に該当するとされた事例。広告宣伝費と接待交際費との区分判定。

#結婚費用事件(昭和52年3月18日大阪高裁)

同族会社の代表取締役の結婚費用等は交際費ではなく役員賞与であるとされた事例。

#ドライブイン事件(昭和52年11月30日東京高裁)

交際費等は、当該支出が事業遂行に不可欠であるかどうか、定期的な支出であるかどうかを問わないとした事例。

#ハナシン事件(婦人団体旅行事件)(昭和53年1月26日東京地裁)

婦人団体等の役員を温泉地一泊旅行に招待した費用は交際費等であるとした事例。実態のある会議費と交際費の区分が問われた。

#忘年会事件(昭和55年4月21日東京地裁)

従業員の慰安の為の忘年会と交際費等との区別。福利厚生費としての通常性が問われた。

#ホステス募集費事件(昭和57年11月30日最高裁)

ホステス募集の為の費用を役員慰安の交際費とした事案。最高裁まで争われた。

#交際費等の支出の相手先には従業員も含まれるとされた事案(最高裁 昭和60年9月27日)

交際費等に該当する支出の相手先には従業員も含まれるとされた事案。原告代表者1人に係る飲食代金は、同人の慰労のために支出したもので、原告はこれを福利厚生費であると主張したところ、東京地裁は、当該支出は同人個人の私的遊興を主としたもので、役員に対する臨時の経済的利益の供与として役員賞与に該当すると判断。東京高裁は、これを交際費等に該当すると判示。最高裁も東京高裁の判断を支持した。

#2以上の法人の共同交際行為には行為の分担が必要とされた事案(東京地裁 平成2年3月23日)

2以上の法人が共同して交際行為を行ったというためには、原則として、2以上の法人が特定の交際行為を共同して行う意思のもとに、各法人が交際行為の一部を分担して行う必要があるところ、訴外A社、B社又はC社は、原告と直接交際行為を担当したとは認められないため、当該支出は全額が原告の交際費等であるとされた事案。納税者敗訴。

#オートオークション事件(平成10年1月22日最高裁)

中古自動車の競り売り開催業者が抽選会の景品に支出した費用は交際費であるとした事案。

#萬有製薬事件(平成15年9月9日東京高裁)

英文添削料と英文添削収入の差は交際費に該当しないとして逆転納税者勝訴となった事案。

#配偶者が経営する法人に対する交際費事件(平成22年8月26日東京高裁)

原告の配偶者が経営する法人に支出した交際費は役員賞与に該当するとして損金算入を否認し、過少申告加算税を課した事案。法人税法132条同族会社の行為計算否認が適用された事案。

#オリエンタルランド事件(平成23年8月24日東京高裁)

東京ディズニーリゾートの運営会社「オリエンタルランド」が右翼団体幹部に支払っていた清掃業務委託費は、接待交際費に該当するとした事案。

オリエンタルランドがマスコミ関係者等に交付した無料入場券に係る費用は、接待交際費に該当するとした事案。

#感謝の集いと名付けられた行事費用は福利厚生費。一部認容(福岡地裁 平成29年4月25日)

接待交際費と福利厚生費との区別において、「通常要する費用」の範囲に歯止めをかけた点で意義がある事案。従業員等を対象とした宴会費用(「感謝の集い」)について、慰安目的行事としての社会通念上の範囲を超えるものではなく、交際費等には当たらないと判断された。従業員の行事への参加率が70%を超えており、当該行事は従業員の更なる労働意欲の向上、一体感や忠誠心の醸成等の目的を達成しており、その成果が法人の業績にも反映されているとして、福利厚生費として認定された。一部認容。