オートオークション事件

目次

販売促進のためであっても要件を満たせば交際費

概要

中古自動車の競り売り開催業者の支出したオートオークションにおける抽選会の景品購入費用は交際費等であるとした事例。

損金不算入額

法人が、オートオークションにおいて行った抽選会の景品購入費用を支払奨励金として損金算入していたところ、税務当局が当該費用は交際費等に該当するとして更正処分を行ったもの。

最高裁まで争われたが、支払奨励金、販売促進費、宣伝広告費のいずれにも該当せず、交際費等であるとされた。

■裁判所情報

横浜地方裁判所 平成4年9月30日判決(佐久間重吉裁判長)(棄却・原告控訴)

東京高等裁判所 平成5年6月28日判決(伊藤滋夫裁判長)(棄却・控訴人上告)

最高裁判所 平成10年1月22日(遠藤光男裁判長)(棄却)(確定)

争点

本件費用が「交際費等」に該当するかどうか。

判決

■横浜地方裁判所

→棄却(原告控訴)

■東京高等裁判所

→棄却(控訴人上告)

■最高裁判所

→棄却(確定)(納税者敗訴)

交際費等課税要件 変遷

接待交際費 旧2要件説

「支出の相手先」が「事業に関係ある者等」であり、かつ、「支出の目的」が「これらの者に対する接待、供応、慰安、贈答その他これらに推する行為のためであること」。

訴訟における課税庁の主張は、この旧2要件説が多く見受けられる。

旧2要件説 採用事案

・招待旅行事件(昭和39年11月25日東京高裁)

・興安丸事件(昭和44年11月27日東京地裁)

・ドライブイン事件(昭和52年11月30日東京高裁)

・オートオークション事件(平成10年1月22日最高裁)等々

接待交際費 3要件説

萬有製薬事件で初めて示された課税要件。

「支出の相手方」 が事業に関係ある者等であり、かつ、「支出の目的」が事業関係者等との間の親睦の度を密にして取引関係の円滑な進行を図ることであるとともに、かつ、「行為の形態」が接待、供応、慰安、贈答 その他これらに類する行為であること。

キーワード

■キーワード

売上割戻、広告宣伝費、交際費、事業に関係のある者、支出の相手方、租税負担公平、販売奨励金、販売促進費、不特定多数、立法趣旨、憲法14条、憲法違反

■重要概念

租税公平主義

横浜地裁/両者の主張

納税者の主張

本件費用は、売上割戻しの性質を有する支払奨励金である。

また、本件オークシヨンの手順、方法等の特殊事情から、物品で支出したとしても、同様である。すなわち、本件オークシヨンの会場は栃木県小山市にあり、オークシヨンに参加している会員は、東北及び関東一円にわたつている。

オークシヨンは午前12時から開始され、出品台数が多いときは、オークシヨンの終了時刻は午後8時過ぎになる。このような時刻までオークシヨンを開催するには、相応の企業努力が必要なのであり、本件費用は、単に相手方との間の親睦の度を密にして取引の円滑な進行を図ろうとする目的に出たものではなく、売上割戻金の性質を有する支払奨励金である。

被告の主張する宣伝広告費の定義は不正確であり、「商品等の良廉性」を訴えることに限定すれば、いわゆるイメージ広告は宣伝広告費に入らないことになる。また、「特定かつ多数」であれば「不特定多数」であるとされる場合もあるとおり、「不特定多数」という概念も相対的なものである。

本件オートオークシヨンにおいては、会員の全員が参加するわけではなく、より多くの会員がオークシヨンに参加するよう促し、購買意欲を刺激するために、本件抽選会を行つているのであり、また、かかる抽選会を大々的に行つていることは、新規会員の募集をうたう雑誌、新聞等の広告にも掲載しており、新規会員獲得のための宣伝をも兼ねている。

“本件抽選会は、休眠状態若しくはそれに近い会員をオークシヨン会場に多数来場させ、夜遅くまでオークシヨンに参加させることを目的とするものであり、「支出の目的が接待、供応、慰安、贈答その他これらに類する行為を目的」とするものでないことは明かである。”

“本件オークシヨンの会場は栃木県小山市にあり、オークシヨンに参加している会員は、東北及び関東一円にわたつている。オークシヨンは午前12時から開始され、出品台数が多いときは、オークシヨンの終了時刻は午後8時過ぎになる。このような時刻までオークシヨンを開催するには、相応の企業努力が必要なのであり、本件費用は、単に相手方との間の親睦の度を密にして取引の円滑な進行を図ろうとする目的に出たものではなく、売上割戻金の性質を有する支払奨励金である。”

“とくに被告の主張する宣伝広告費の定義は不正確であり、「商品等の良廉性」を訴えることに限定すれば、いわゆるイメージ広告は宣伝広告費に入らないことになる。また、「特定かつ多数」であれば「不特定多数」であるとされる場合もあるとおり、「不特定多数」という概念も相対的なものである。そして、本件オートオークシヨンにおいては、会員の全員が参加するわけではなく、より多くの会員がオークシヨンに参加するよう促し、購買意欲を刺激するために、本件抽選会を行つているのであり、また、かかる抽選会を大々的に行つていることは、新規会員の募集をうたう雑誌、新聞等の広告にも掲載しており、新規会員獲得のための宣伝をも兼ねている。”

“本件費用が被告主張のように交際費等に当たるとしても、次のとおり本件課税は違法である。

国税庁の主張

このような交際費等の要件に基づいて本件費用を見ると、本件費用の支出の相手方である本件オートオークシヨンの会員が、原告の「事業に関係ある者」に限られていることは明かである。

本件費用は支払奨励金に該当しない。

本件費用は販売促進費に該当しない。

本件費用は宣伝広告費に該当しない。

“本件費用は、前記1(2)で述べたような方法により、抽選会で景品を交付して会員の歓心を買い、もつて当該支出の相手先との間の親睦の度を密にして、取引の円滑な進行を図ろうとする趣旨に出たものであるから、まさに会員に対する贈答行為のために支出するものであるといえる。したがつて、本件費用は、2で述べた交際費等に該当するための二つの要件を満たしており、交際費等に当たる。”

“売上割戻しとは、販売促進のため得意先に対し、一定数量又は一定金額を一定期間中に買入れ、代金を決済した場合に支払う返戻額であるところ、本件費用が各会員に対する販売数量ないし販売金額に比例したものであるという主張はなく、また、本件オートオークシヨンの抽選会が前記1(2)で述べたような方法で実施されている以上、本件費用が売上割戻しの性質を有しないことは明らかである。”

“およそ交際費等に該当する費用は、租税特別措置法62条3項に規定されているとおり、事業に関係のある者に対し、接待、供応、慰安、贈答その他これらに類する行為のために支出するものであるから、これを支出する者は、それらの行為によつて、おおむね自らの商品の販売促進を意図しているものであつて、かかる意図で支出される費用が、税法上すべて損金に算入されるべき販売促進費になるわけではない。換言すれば、そのような意図で支出された費用であつても、前記2で述べた要件に該当する場合は、その費用を交際費等として課税する旨規定しているのであつて、本件費用の場合も、前記2で述べた要件に該当する以上、損金に算入されるべき販売促進費ということはできない。”

“本件費用の支出の相手方である本件オートオークシヨンの会員は、前記3で述べたように、事業に関係のある者に限られているから、本件費用は、任意かつ不特定多数の者に対するものとはいえず、宣伝広告費に当たらないことは明かである。”

交際費等の損金不算入の制度は、昭和29年に、冗費、濫費を節減して企業所得の内部留保による資本蓄積を図る等のために政策的に設けられたものであるが、その後も交際費等の額が毎年増加する状況及びこれに対する社会的批判が背景となつて、課税の強化を図る改正が行われ、昭和57年の改正において、原則として交際費等の額の全額を損金不算入とする規制内容となつた。

租税特別措置法62条1項は、交際費等に対する社会的批判にも、中小企業と大企業との間にはおのずから差があることから、交際費課税を強化する改正の際にも、法人を期末資本金等により段階的に区別し、厳しい経済環境にある中小企業に対しては特段に配慮する趣旨に基づき、大法人と中小法人を区別して取り扱うものである。

“租税特別措置法62条は、交際費等について、原則としてその支出額の全額を損金の額に算入しないものとしているが、中小企業に対する配慮等から、当該事業年度終了の日における資本又は出資の金額(以下「期末資本金等」という。)が5,000万円以下の法人は、支出した交際費等の額のうち定額に達するまでの損金算入を認め、当該事業年度において支出する交際費等の額が右定額を超える場合その超える部分の額は損金の額に算入しないものとしている(同条1項)。”

“右交際費等の損金不算入の制度は、昭和29年に、冗費、濫費を節減して企業所得の内部留保による資本蓄積を図る等のために政策的に設けられたものであるが、その後も交際費等の額が毎年増加する状況及びこれに対する社会的批判が背景となつて、課税の強化を図る改正が行われ、昭和57年の改正において、原則として交際費等の額の全額を損金不算入とする規制内容となつた。”

“租税特別措置法62条1項は、交際費等に対する社会的批判にも、中小企業と大企業との間にはおのずから差があることから、交際費課税を強化する改正の際にも、法人を期末資本金等により段階的に区別し、厳しい経済環境にある中小企業に対しては特段に配慮する趣旨に基づき、大法人と中小法人を区別して取り扱うものである。右のとおり、租税特別措置法62条1項の立法目的は正当であり、同条項が企業の期末資本金等により、交際費等の損金不算入について格差を設けることは、わが国の財政・社会政策等国政全般からみて、右目的との関連で著しく不合理とはいえないことは明かであり、同条項が憲法14条1項に違反する旨の原告の主張は失当である。”

■国税庁

交際費等該当要件に、旧2要件説である「支出の相手先」が「事業に関係ある者等」であり、かつ、「支出の目的」が「これらの者に対する接待、供応、慰安、贈答その他これらに推する行為のためであること」を前提に、本件費用は交際費等に該当すると主張。

本件費用は支払奨励金に該当しない。

売上割戻しとは、販売促進のため得意先に対する商取引の一環としての売上代金の返戻金であり、一定数量又は一定金額を一定期間中に買入れた見返り等、算出基準が必要であるところ、本件費用が各会員に対する販売数量ないし販売金額に比例したものであるという主張はない以上、本件費用を売上割戻しとはいえないと主張。

例え、販売促進費という意図で支出されたとしても、上記で述べた要件に該当する以上、交際費等に該当すると主張。

宣伝広告費とは、購買意欲を刺激する目的で商品等の良廉性を広く不特定多数の者に訴えるための費用をいうから、事業に関係のある者に限られている本件費用は、宣伝広告費に当たらないと主張。

交際費課税制度を定めた租税特別措置法の違憲性も否定した。交際費等の損金不算入の制度は、昭和29年に、冗費、濫費を節減して企業所得の内部留保による資本蓄積を図る等のために政策的に設けられたもので、その後も交際費等の額が毎年増加する状況及びこれに対する社会的批判が背景となって、課税の強化を図る改正が行われ、昭和57年の改正において、原則として交際費等の額の全額を損金不算入とする規制内容となったことを述べつつ、法人を期末資本金等により段階的に区別し、厳しい経済環境にある中小企業に対しては特段に配慮する趣旨に基づき、大法人と中小法人を区別して取り扱うものであり、当該格差は、日本の財政・社会政策等国政全般からみて、著しく不合理とはいえず、違憲では無いと主張した。

■納税者

交際費等概要要件のうち、第2要件である支出の目的該当を否定した。本件抽選会は、休眠状態の会員を多数来場させ、夜遅くまでオークションに参加させることを目的とするものであり、「支出の目的が接待、供応、慰安、贈答その他これらに類する行為を目的」などではないとした。本件抽選は、「抽選会で景品を交付して会員の歓心を買い、もって、当該支出の相手方との間の親睦の度を密にして取引の円滑な進行を図ろうとする趣旨にでたもの」ではないとした。

その上で、本件費用は、売上割戻しの性質を有する支払奨励金であると主張。売上割戻しの実態は千差万別であり、売上高若しくは売掛金の回収以外に得意先の営業地域の特殊事情、協力度合等を勘案して支出する費用も、売上割戻金の性質を有すると主張した。

また、国税庁の主張する宣伝広告費の定義は不正確であると主張。「商品等の良廉性」を訴えることに限定すれば、いわゆるイメージ広告は宣伝広告費に入らないことになると主張。また、「特定かつ多数」であれば「不特定多数」であるとされる場合もあるとおり、「不特定多数」という概念も相対的なものであると指摘した。

租税特別措置法は、公平性の観点から違憲であると指摘した。

交際費の損金算入限度額につき、期末資本金額が5,000万円を超える法人は0円、同資本金額が1,000万円を超え5,000万円以下の法人は300万円、1,000万円以下の法人は400万円としていることはは、憲法14条に定める法の下の平等に反すると主張した。

東京高裁/両者の主張

納税者の主張

“クレジツトカードの会員が全てクレジツト会社の『事業に関係ある者』といえないように、当該費用の実態、目的、効用等を総合的に判断して、損金等に不算入となる交際費等に該当するべきか否か判断すべきものである。”

国税庁の主張

しかし、当該通達は支出する費用が金銭の場合に関するものであり、物品については、同62(1)-4において、金銭の場合と同様の算定基準で交付されるものでも、そのために要する費用は原則として交際費等に当たり、例外として得意先である事業者がたな卸し資産もしくは固定資産として販売しもしくは使用することが明らかな物品またはその購入単価が少額(おおむね3,000円以下)である物品は交際費等に当たらないとされている。

本件オートオークシヨンの抽選会の景品は家電製品等中古車売買業とは何ら関係のないものであり、その交付の基準も本件オートオークシヨンに1台以上出品もしくは1台以上落札した会員を対象に行われる抽選会の当選者というだけであつて、右例外に当たらない。

また、控訴人は、本件オートオークシヨンの会場が遠隔地であること、及び搬入手続や検査手続に時間がかかること、遅い時間帯までオークシヨンを開催するための『相応の企業努力』として本件費用を支出したことが、本件費用を売上割戻しの性質を有する支払奨励金である理由と主張する。しかし、売上割戻しとは販売促進のため得意先に対し、一定数量または一定金額を一定期間中に買入、代金を決裁した場合に支払う返戻額であるから、本件費用が売上割戻しの性質を有するか否かは本件費用が会員に対する販売数量ないし販売金額に比例したものであるか否かで判断されるべきであるにもかかわらず、この点についての控訴人の主張がないから、控訴人の右主張はそれ自体失当である。

仮に、控訴人が抽選会で景品を交付する結果として、本件オートオークシヨンの会員に対し来場意欲を喚起する効果を及ぼし、本件オートオークシヨン自体に対し広告宣伝的効果を与えるとしても、右効果は控訴人の事業に関係のある者という限定された者に対する効果であり、しかも本件費用支出の直接の目的ではなく、あくまでも付随的な効果に過ぎないというべきであり、広告宣伝費に当たらないというべきである。

また、控訴人はいわゆる『イメージ広告』の例のように、何を訴えているのか不明な広告の費用も広告宣伝費とされているとして、被控訴人の主張する広告宣伝費の定義が正確でない旨主張するが、いわゆる『イメージ広告』も、販売する商品と直接的に関連する企業のイメージを、不特定多数者である消費者に強く印象づけ、ひいては『購買意欲を刺激する目的で商品等の良廉性を広く不特定多数の者に訴える』ことを企図したものであるから、控訴人の右主張は失当である。

なお、控訴人は、雑誌、新聞等に本件オートオークシヨンの広告が掲載されていることをもつて、本件費用の支出が広告宣伝費にあたることの裏付けとなる旨主張するが、これらはいずれも中古自動車の業者向けの広告媒体であるうえ、このような広告の掲載がされたからといつて本件費用の性格が変更されるものではないこと、また、クレジツトカードの会員の場合の例を挙げて、『事業に関係ある者』の概念も相対的であると主張するが、クレジツトカードの会員については、一般消費者が自由に入会できるものであつて、入会資格者が特定の者に限定される本件の場合と同一に論ずることは適当でなく、いずれの場合も、本件費用が広告宣伝費であるとの主張を正当化する根拠とはならない。

“右通達62(1)-3は支出する費用が金銭の場合に関するものであり、物品については、同62(1)-4において、金銭の場合と同様の算定基準で交付されるものでも、そのために要する費用は原則として交際費等に当たり、例外として得意先である事業者がたな卸し資産もしくは固定資産として販売しもしくは使用することが明らかな物品またはその購入単価が少額(おおむね3,000円以下)である物品は交際費等に当たらないとされているのであつて、本件オートオークシヨンの抽選会の景品は原判決別表1の1のとおり家電製品等中古車売買業とは何ら関係のないものであり、その交付の基準も本件オートオークシヨンに1台以上出品もしくは1台以上落札した会員を対象に行われる抽選会の当選者というだけであつて、右例外に当たらない。”

“売上割戻しとは販売促進のため得意先に対し、一定数量または一定金額を一定期間中に買入、代金を決裁した場合に支払う返戻額であるから、本件費用が売上割戻しの性質を有するか否かは本件費用が会員に対する販売数量ないし販売金額に比例したものであるか否かで判断されるべきであるにもかかわらず、この点についての控訴人の主張がないから、控訴人の右主張はそれ自体失当である。”

“いわゆる『イメージ広告』も、販売する商品と直接的に関連する企業のイメージを、不特定多数者である消費者に強く印象づけ、ひいては『購買意欲を刺激する目的で商品等の良廉性を広く不特定多数の者に訴える』ことを企図したものであるから、控訴人の右主張は失当である。”

“これらはいずれも中古自動車の業者向けの広告媒体であるうえ、このような広告の掲載がされたからといつて本件費用の性格が変更されるものではないこと、また、クレジツトカードの会員の場合の例を挙げて、『事業に関係ある者』の概念も相対的であると主張するが、クレジツトカードの会員については、一般消費者が自由に入会できるものであつて、入会資格者が特定の者に限定される本件の場合と同一に論ずることは適当でなく、いずれの場合も、本件費用が広告宣伝費であるとの主張を正当化する根拠とはならない。”

■国税庁

売上割戻しに該当しないことを再度強調。物品でも売上割戻しについては、金銭の場合と同様の算定基準で交付されるものでも、原則として交際費等に当たり、例外として得意先である事業者がたな卸し資産もしくは固定資産として販売しもしくは使用することが明らかな物品またはその購入単価が少額(おおむね3,000円以下)である物品は交際費等に当たらないと指摘。

売上割戻しとは販売促進のため得意先に対し、一定数量または一定金額を一定期間中に買入、代金を決裁した場合に支払う返戻額であるから、本件費用が売上割戻しの性質を有するか否かは本件費用が会員に対する販売数量ないし販売金額に比例したものであるか否かで判断されるべきであるから、この点についての控訴人の主張がないから、売上割戻しであるとは言えないとした。

広告宣伝費該当性については、仮に、控訴人が本件オートオークシヨン自体に対し広告宣伝的効果を与えるとしても、右効果は控訴人の事業に関係のある者という限定された者に対するから、広告宣伝費に当たらないと主張した。

また、「商品等の良廉性」を訴えることに限定すれば、いわゆるイメージ広告は宣伝広告費に入らないことになるとの控訴人の主張に対し、いわゆる『イメージ広告』も、販売する商品と直接的に関連する企業のイメージを、不特定多数者である消費者に強く印象づけ、ひいては『購買意欲を刺激する目的で商品等の良廉性を広く不特定多数の者に訴える』ことを企図したものであるから、当該主張自体失当であるとした。

なお、控訴人が、雑誌、新聞等に本件オートオークシヨンの広告を掲載したが、いずれも中古自動車の業者向けの広告媒体であるため、広告宣伝費に該当するとは言えないとした。

控訴人がクレジットカードの会員の例を挙げ、『事業に関係ある者』の概念も相対的であるとの主張に対し、クレジツトカードの会員については、一般消費者が自由に入会できるものであり、入会資格者が特定の者に限定される本件の場合と同一に論ずることは適当でないとした。

■納税者

『本件事業に関係ある者』という概念も、相対的なものであり、『会員』として一応限定されているとしても、例えば、クレジットカードの会員が全てクレジット会社の『事業に関係ある者』といえないように、当該費用の実態、目的、効用等を総合的に判断して、損金等に不算入となる交際費等に該当するべきか否か判断すべきものであると主張した。

最高裁/両者の主張

納税者の主張

租税特別措置法第62条1項は、交際費の損金算入限度額につき、期末資本額が、5,000万円を超える法人は0円、すなわちすべて損金として認めないとするのに対し、同資本額が1,000万円を超え、5,000万円以下の法人は300万円、1,000万円以下の法人は400万円としている。

上告人は、資本金が1億円であるので、交際費等として認定されたものは、全て損金とされず、課税されている。これは、憲法第14条の定めるところの法の下の平等に反するものである。従つて、政策的に交際費課税が認められるとしても、原告においても、少なくとも400万円以下の交際費等は損金への算入が認められて、しかるべきである。

“租税特別措置法第62条1項の定めは、憲法第14条第1項に定める法の下の平等に違反するものである。

“本来的にいえば、企業が事業を営むに当たつて交際費の支出が伴うことは不可避であり、例えば、販売促進のための交際費等を削減すると、売上が減少する事例はよく見受けられるところである。従つて、本来交際費は当然に経費として損金となるべきものである。しかしながら、この当然に経費と認められて然るべき交際費を損金に算入せず、租税特別措置法により、課税するに至つたのは、接待・饗応のための冗費の支出に対する社会的批判が生じたためである。”

“第一審の判決が租税特別措置法第62条1項が憲法第14条第1項に違反しないとする理由の立論をみるに、同判決は単に同条項が制定された経緯及び趣旨を論述しているにすぎず、前2項記載の方法による交際費課税が合理的である理由をなんら明らかにしていないものである。(尚、控訴審判決は、上告人のこの主張には、何等判断をしていないものである。)”

“同判決は、「資本蓄積の促進から交際費等の支出自体の抑制に重点が移された」として、租税措置法第62条1項の改正理由を述べているが、このような交際費課税がされているため、かえつて、課税を免れるため、小法人に会社を分割したり、事業規模が拡大しても、資本額をふやさないとする法人も多々あり、この交際費課

“交際費の支出の増加に対する社会的批判は、一定限度以上の交際費に課税するか否か、もしくは交際費の費目の個別認定の問題である。企業の資本的蓄積の問題は、大企業、中小企業共通の問題であり、かえつて、会社

“中小企業と大企業との間に、交際費等に対する社会的批判が、「自ずから」差があるとする立論も、大企業悪人説に過ぎず、なんら実証的なものではない。

上告人は、資本金が1億円であるので、交際費等として認定されたものは、全て損金とされず、課税されている。しかしながら、前記の通り、資本金1000万円以下の法人にあつては、400万円の範囲で損金への算入が認められている。これは、憲法第14条の定めるところの法の下の平等に反するものである。従つて、政策的に交際費課税が認められるとしても、原告においても、少なくとも400万円以下の交際費等は損金への算入が認められて、しかるべきである。”

国税庁の主張

追加主張無し

■国税庁

追加主張無し

■納税者

租税特別措置法第62条の違憲性を主張。

租税特別措置法第62条1項は、交際費の損金算入限度額につき、期末資本額が、5,000万円を超える法人は0円、すなわちすべて損金として認めないとするのに対し、同資本額が1,000万円を超え、5,000万円以下の法人は300万円、1,000万円以下の法人は400万円とており、上告人は、資本金が1億円であるので、交際費等として認定されたものは、全て損金とされず、課税されている。これは、憲法第14条の定めるところの法の下の平等に反するものであり、政策的に交際費課税が認められるとしても、原告において少なくとも400万円以下の交際費等は損金への算入が認められてしかるべきであると主張した。

争点となった条文

租税特別措置法(平成元年法律第12号による改正前のもの)

62条1項

62条3項

法人税法基本通達(当時)

62(1)-3(売上割戻し等と交際費等との区分)

62(1)-4(売上割戻し等と同一の基準により物品を交付し又は旅行、観劇等に招待する費用)

横浜地方裁判所/平成4年9月30日判決(佐久間重吉裁判長)(棄却・原告控訴)

販売促進のために支出された費用であっても、交際費該当要件に該当するなら交際費課税

本件費用の支出の相手方は原告の「事業に関係のある者」であるし、本件費用は、休眠状態の会員をオークシヨン会場に多数来場させ、夜遅くまでオークシヨンに参加させることを企図したというのであるから、得意先等事業関係者に対する贈答その他これに類する行為により、親睦の度を密にして、取引関係の円滑な進行を図るために支出されたものということができる。したがって、本件費用は、交際費等に該当する。

“まず第1に本件オートオークシヨンの会員になるには、前記のとおり、中古自動車取扱古物許可証を有する者であるか、本件オートオークシヨンの会員契約を締結した業者であつて、かつ、本件オートオークシヨンに参加を承認された者、又は本件オートオークシヨンが特別に認めた者であることを必要とするから、本件費用の支出の相手方が原告の「事業に関係のある者」に限られていることは明かである。”

“第2に、本件費用は、抽選会における景品の交付、換言すれば、本件会員に対する贈答その他これに類する行為のために支出されたものであり、また、原告の主張によれば、本件抽選会の開催は、かかる方法によつて、休眠状態若しくはそれに近い会員をオークシヨン会場に多数来場させ、夜遅くまでオークシヨンに参加させることを企図したというのであるから、それはとりも直さず、得意先等事業関係者に対する贈答その他これに類する行為により、親睦の度を密にして、取引関係の円滑な進行を図るために支出されたものということができる。”

“売上割戻金とは、典型的には、販売促進のため得意先に対し、一定数量又は一定金額を一定期間中に買入れ、代金を決済した場合に支払う返戻額であるところ、本件オートオークシヨンの抽選会が前記認定のような方法で実施されている以上、本件費用が売上割戻金の性質を有しないことは明かである。”

“本件費用は、前記の各要件を満たした者に対し前記の目的と方法で行われる抽選会で交付された景品の購入費用であるところ、宣伝広告費とは、購買意欲を刺激する目的で、直接又は間接に商品等の良廉性を広く不特定多数の者に訴えるための費用をいう。これに対し、本件費用の支出の相手方である本件オートオークシヨンの会員は、前記のとおり、事業に関係のある者に限られているものであるから、本件費用が宣伝広告費に当たらないことは明かである。”

租税特別措置法62条1項の立法目的は正当であり、同条項が企業の期末資本金等により交際費等の損金不算入について格差を設けることは、わが国の財政・経済・社会政策等国政全般からみて、右目的との関連で著しく不合理であることが明かであるとはいえず、同条項の合理性を否定することはできないから、憲法14条1項に違反するものということはできない。

“租税法の定立については、その規定対象の性質上、国家財政、社会経済、国民所得、国民生活等の実態についての正確な資料を基礎とする立法府の政策的、技術的な判断にゆだねるほかはなく、裁判所は、基本的にはその裁量的判断を尊重せざるをえないから、租税法の分野における取扱の区別は、その立法目的が正当なものであり、かつ、当該立法において具体的に採用された区別の態様が右目的との関連で著しく不合理であることが明かでない限り、その合理性を否定することができず、これを憲法14条1項の規定に違反するものということはできないものと解するのが相当である。”

“交際費等の損金不算入制度は、昭和29年に、冗費・濫費を節減して企業所得の内部留保による資本蓄積の促進を図る等のために政策的に設けられたものであり、昭和35年以前は、資本金1,000万円以上(昭和29年度から同31年度は500万円以上)の法人にのみ適用されていた。”

“そして、昭和36年の改正以降、全法人がこの制度の対象とされるようになつたものの、交際費等に対する社会的批判にも、中小企業と大企業との間にはおのずから差があるうえ、厳しい経済環境にある中小企業に対して特段の配慮をする必要からも、昭和54年の改正で、再び期末資本金等により段階的に損金不算入額を算定する方法を採るようになり、昭和57年の改正で今日に及んでいる。”

東京高等裁判所/平成5年6月28日判決(伊藤滋夫裁判長)(棄却・控訴人上告)

本件費用は、典型的な売上割戻金の性質を有しない。

“売上割戻金というも、右のような典型的な内容のものに限らない。

最高裁判所/平成10年1月22日(遠藤光男裁判長)(棄却)(確定)

最高裁昭和60年3月27日大法廷判決に徴し、違憲ではない。

“平成元年法律第12号による改正前の租税特別措置法62条1項の規定が憲法14条1項に違反するものでないことは、最高裁昭和55年(行ツ)第15号同60年3月27日大法廷判決・民集39巻2号247頁の趣旨に徴して明らかである。右と同旨の原審の判断は、正当として是認することができる。論旨は、採用することができない。よつて、裁判官全員一致の意見で、主文のとおり判決する。”

■横浜地裁 棄却・原告控訴

■東京高裁 棄却・控訴人上告

■最高裁 棄却・確定

■裁判所は全面的に納税者の主張を退けた。その中で、高裁は、「典型的な」売上割戻には該当しないとして、地裁判決を補足した回答を言い渡した。

■最高裁では、租税措置法の交際費課税制度の違憲性のみが審理されたが、下級審の判断の通り、昭和60年の大島訴訟を引用し、違憲性はないとした。

■横浜地裁では、納税者が主張する「売上割戻」「広告宣伝費」に該当しないこと、交際費課税制度において資本金の額により損金算入額に差異を設けていることは違憲ではないことが審理された。

■納税者は、休眠状態の会員をオークション会場に多数来場させ、夜遅くまでオークションに参加させることを企図したというのであるから、本件費用はとりもなおさず、得意先等事業関係者に対する贈答その他これに類する行為により、親睦の度を密にして、取引関係の円滑な進行を図るために支出されたものであるとされ、交際費等に該当するとした。

■売上割戻金とは、得意先に対し、一定数量又は一定金額を一定期間中に買入れ、代金を決済した見返りに支払う返戻額で、算出基準が必要である一方、本件オートオークションにおいては、1台以上出品もしくは、1台以上落札した会員でオークションの最後まで会場に残った会員であれば、購入金額や購入台数及び出品台数には関係なく、公平に抽選に参加できたのであるから、本件費用は売上割戻金には該当しないとした。

■また、本件費用の支出の相手方は、事業に関係のある者に限られているものであるから、宣伝広告費にも当たらないとした。

■交際費課税で資本金の額に応じて差異を設けていることについては、昭和60年の大島訴訟の判決文が引用され、租税法規に関して、国家財政、社会経済、国民所得、国民生活等の実態についての正確な資料を基礎とする立法府の政策的、技術的な判断にゆだねるほかはなく、裁判所は、基本的にはその裁量的判断を尊重せざるをえないとした。著しく不合理でない限りこれを憲法14条1項の規定に違反するものということはできないとした。

■高裁は、本件費用は、「典型的な」売上割戻金の性質を有しないとして、再度売上割戻非該当性を示した。本件費用は、金銭ではなく、物品(景品)であり、抽選会に参加資格のある中古車売買業関係者の営業とは無関係の家電製品等であるから、その購入費用が遠隔地で夜遅くまで行う本件オートオークシヨンに最後まで会員を参加させる「相応の企業努力」として支出されるものであっても、変形型の売上割戻金にも該当しないとした。

認定事実

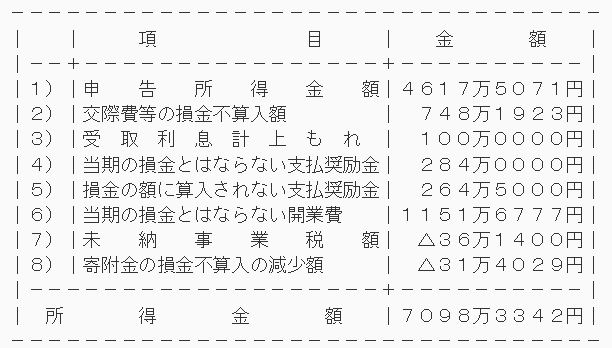

■原告が、関東中央オートオークシヨンにおいて行つた抽選会の景品の購入に要した費用320万8,616円(「本件費用」)を、支払奨励金として、損金に算入して確定申告をしたところ、被告は、本件費用を交際費等に該当するとして損金算入を認めず、本件更正を行った。

■そこで、原告が、本件費用は支払奨励金、販売促進費ないしは宣伝広告費に該当し、交際費等ではないと主張して、本件更正の一部等の取消を求めた事案である。

■本件オートオークションの抽選会の実施状況について

■本件オークションには、通常オークションと記念オークションとがある。抽選会が行われるのは後者においてであり、そこでの抽選方法は、当該記念オークションに1台以上出品若しくは1台以上落札した会員の会員番号を記載したカードを抽選箱に入れ、オークション終了時に抽選を行い、当選者を決定する。その際、当選者が会場にいない場合は失格となるものである。したがって、抽選券が来場した会員に、購入金額や購入数量に関係なく、均等に配付されるものではない。

■なお、オークション終了後に残つている会員全員に配布する「お残り賞」なるものはあるが、これは、3,000円以下の品物を配布しており、経費として認められている。

■本件抽選会において当選の権利を有するのは、オークションの会場に残つた会員のうち、1台以上出品若しくは1台以上落札した会員に限られる。

■本件係争事業年度終了の日における資本金額は1億円であり、原告は、租税特別措置法(ただし、平成元年法律第12号による改正前のものをいう。以下同じ。)62条1項の規定により、交際費等の金額のうち損金に算入できる金額はないから、原告が支出した交際費等の金額は、すべて損金不算入とされる。

(1) 得意先に対する景品の購入費用及び得意先の妻子等の接待費用 442万3,316円

(2) 懇親会の飲食費用 66万0,220円

(3) 工事関係者に対する謝礼金 31万0,000円

(4) 得意先に対する景品の購入費用 196万7,000円

(5) 得意先を招待して行つた地引き網の費用 12万1,387円

■当期の損金とはならない支払奨励金 284万0,000円

■損金の額に算入されない支払奨励金 264万5,000円

■当期の損金とはならない開業費 1,151万6,777円

■未納事業税額 (欠損)36万1,400円

■寄附金の損金不算入の減少額 (欠損) 31万4,029円

編集者コメント

売上割戻と交際費等の区分

■「・・その他これらに類する支出」「・・のため通常要する費用」等、不確定概念の寄せ集めのようなその規定ぶりから、交際費等は、拡大解釈の余地が大きく、判定が難しい。

■当事案は、来場者を本件オートオークションの会員契約を締結した業者に限るなど、対象者がオートオークション規約に縛られていたため、交際費課税となることは避けがたかったように思われる。

■売上割戻と交際費の区分としても、重要。

■売上割戻が、販売金額や、販売数量等の算定基準に基づいたものであれば、交際費等には該当しない。この場合、販売促進が目的であるため、得意先にあらかじめ算定基準を公表し販売促進を図ることが一般的であるが、あらかじめの公表がなく、売り手側の一方的・突然に行うものであっても、その支払基準に売上高や回収高等に比例している場合、その算定基準を明確にすることが出来れば、交際費等に該当しない。

■一定の基準がなく、任意で得意先に支出される金銭は交際費等となる。抽選にせず、オークションの最後まで残ってくれた顧客を対象に、落札台数に比例して、落札金額からいくら値引きを行う等の基準をあらかじめ明示していれば、交際費課税は免れたのかもしれない。

■なお、「物品の交付」を行う場合、本来であれば交際費等に該当するが、その物品が、事業用資産であることが明らかである場合や、概ね3,000円以下の少額物品である場合は、売上割戻しとして扱うことができる。売上割戻しとして認められる一定の基準に基づく金額を、得意先に金銭では支出せず、預り金などで積み立てておき、一定額に達したときに旅行や観劇等に招待する場合があるが、このような場合は、積み立てた時点では損金とはならず、実際に旅行や観劇等に招待した時点で交際費等となる。

■当事案、資本金の額によって損金算入額に差異が設けられていることをもって租税公平主義に反すると主張することは、挑戦的な冒険であり、納税者の勇気が素晴らしい。司法による立法裁量への尊重は、一筋縄では揺るがないが、今後も税務訴訟が活性化されることを切に願う。

重要概念/租税公平主義

■租税公平主義は、納税者の担税能力に応じて公平に税負担を分配するべきという原則である。

■この原則は、納税者を平等に取り扱うべきであるという考え方に基づいている。

■租税公平主義には、水平的公平と垂直的公平の2つの側面があり、水平的公平は、同じ経済的状況にある納税者は同じ税負担を負うべきであるという考え方である一方、垂直的公平は、異なる経済的状況にある納税者は異なる税負担を負うべきであるという考え方である。例えば、高所得者は、高い税率で負担するべきであるという考え方である。

■租税公平主義は、租税法律主義と並ぶ、租税法規全体を貫く2大原則である。租税公平主義は、日本国憲法第14条を根拠法とするが、「何をもって平等とするか」を巡り、たびたび裁判で争われてきた。しかし、当事案でもそうであるように、裁判所は、大島訴訟の判決を引用し、立法裁量を尊重することが多い。

■税負担が担税力に即して配分されなければならないことは、こんにちの租税理論においてほぼ一致して認められるところである。18、19世紀におて、自由主義経済思想の影響のもとに、利益説ないし対価説と呼ばれる考え方が主張され、税負担は、各人が国家から受ける保護や利益に比例して配分されるべきであると考えられていた。しかし、20世紀に入り、租税を納付することは国民の当然の義務であり、税負担は各人の担税力に即して配分されるべきという考え方が支配的になったのである。

■担税力とは、各人の経済的負担能力のことであるが、担税力の基準としては、所得・財産・及び消費の3つが主であるとされている。余談であるが、このうち、消費は担税力の尺度としては最も劣っており、課税対象によっては逆進的になりやすいとされている。

■さて、憲法14条が保障する租税公平主義であるが、この公平ないし中立性の原則は、「不平等取り扱い禁止原則」であるとされていることは重要である。すなわち、課税の上で、同様の状況にある者を同様に、異なる状況にある者は異なって取り扱われるべきとする考えに立脚するものであり、決して、あらゆる全ての納税者に完全に同様に課すことを唱えているものではない。「全ての差別を禁止するのではなく、不合理な差別を禁止する」ことこそが、この法規の趣旨なのである。

併せて読みたい

招待旅行事件(昭和39年11月25日東京高裁)(棄却・納税者敗訴)

交際費と広告宣伝費の区分/卸売業者の小売業者に対する招待旅行費用が交際費等にあたるとされた事例

“本件費用はその支出の相手方及び支出の目的からみて,控訴会社と得意先との間の親睦の度を密にして取引関係の円滑な進行を図るために支出されたものというべく、本件費用の支出はまさに旧租税特別措置法にいう「交際費等」に該当するものというべきである。

ハナシン事件(婦人団体旅行事件)(昭和53年1月26日東京地裁)

婦人団体等の役員を温泉地一泊旅行に招待した費用は交際費等であるとした事例。実態のある会議費と交際費の区分。

“本件1泊旅行において、原告の業務のために行われたとみうるものは、わずかに日程第1日目の美ささ織工場見学(1時間程度)と第2日目午前中に行われた原告取扱商品の販売・集金方法、商品の説明(1時間半程度)とがあるにすぎないし、右見学についても、本件旅行参加者が全員参加したのではないこと、原告が本件旅行参加者(すべて女性)の関心を忖度して日程に入れたものであること等の前記認定事実に照らすと、実質的な原告の業務研修ということはできない。

また、第2日目の原告会社役員の参加者に対する説明も、その所要時間、内容(スライド等を利用するだけの簡単なもの。)等からみて、別段250ないし450名を温泉地の旅館に集めて行わねばならぬほどのものではなく、また、参加者の中には数回参加し、既に原告と取引関係に入つている者もあり、このような者には右説明の必要もないこと等の事実に照らすと、右の程度では、本件1泊旅行が原告主張のような業務研修のための旅行であつたとは到底認められない。”

(参考)接待交際費課税事案

上記の他に過去の判例で実務に有益と思われる例をいくつか挙げる。

交際費は隣接費用との区分の問題があるが、数々の判例を経て通達が整備されてきた。

#興安丸事件(昭和44年11月27日東京地裁)

遊覧船の就航を宣伝する目的でなされたレセプション関係費は、広告宣伝費であって、交際費等にあたらないとされた事例。

#結婚費用事件(昭和52年3月18日大阪高裁)

同族会社の代表取締役の結婚費用等は交際費ではなく役員賞与であるとされた事例。

#ドライブイン事件(昭和52年11月30日東京高裁)

交際費等は、当該支出が事業遂行に不可欠であるかどうか、定期的な支出であるかどうかを問わないとした事例。

#忘年会事件(昭和55年4月21日東京地裁)

従業員の慰安の為の忘年会と交際費等との区別。福利厚生費としての通常性が問われた。

#ホステス募集費事件(昭和57年11月30日最高裁)

ホステス募集の為の費用を役員慰安の交際費とした事案。最高裁まで争われた。

#フリンジ・ベネフィット事件(昭和60年9月27日最高裁)

交際費等に該当する支出の相手先には、従業員等も含むとした事案。

#サラ金・交際費等事件(平成3年4月23日最高裁)

法人の従業員に個別に提供された酒食の費用は交際費等であるとした事例。本事案は、いわゆるサラ金業界は、従業員の定着率が良くないため、食事を通して意志の疎通を図ったところ、飲食を主体とする料理店での会議は通常あり得ないとされ交際費等に認定された。

#ステーキハウス・割烹店会議事件(平成6年2月8日最高裁)

従業員に支出した社外における飲食代は福利厚生費及び会議費ではなく、交際費等であるとされた事案。社外の焼肉店、ステーキハウス、割烹店での会議はおよそ会議としての体をなしていないものとして否認された。

#配偶者が経営する法人に対する交際費事件(平成22年8月26日東京)

原告の配偶者が経営する法人に支出した交際費は役員賞与に該当するとして損金算入を否認し、過少申告加算税を課した事案。法人税法132条同族会社の行為計算否認が適用された事案。

#オリエンタルランド事件(平成23年8月24日東京高裁)

東京ディズニーリゾートの運営会社「オリエンタルランド」が右翼団体幹部に支払っていた清掃業務委託費は、接待交際費に該当するとした事案。

オリエンタルランドがマスコミ関係者等に交付した無料入場券に係る費用は、接待交際費に該当するとした事案。