ペット葬祭業課税事件

目次

社会通念に照らして総合的に検討して判断するのが相当

概要

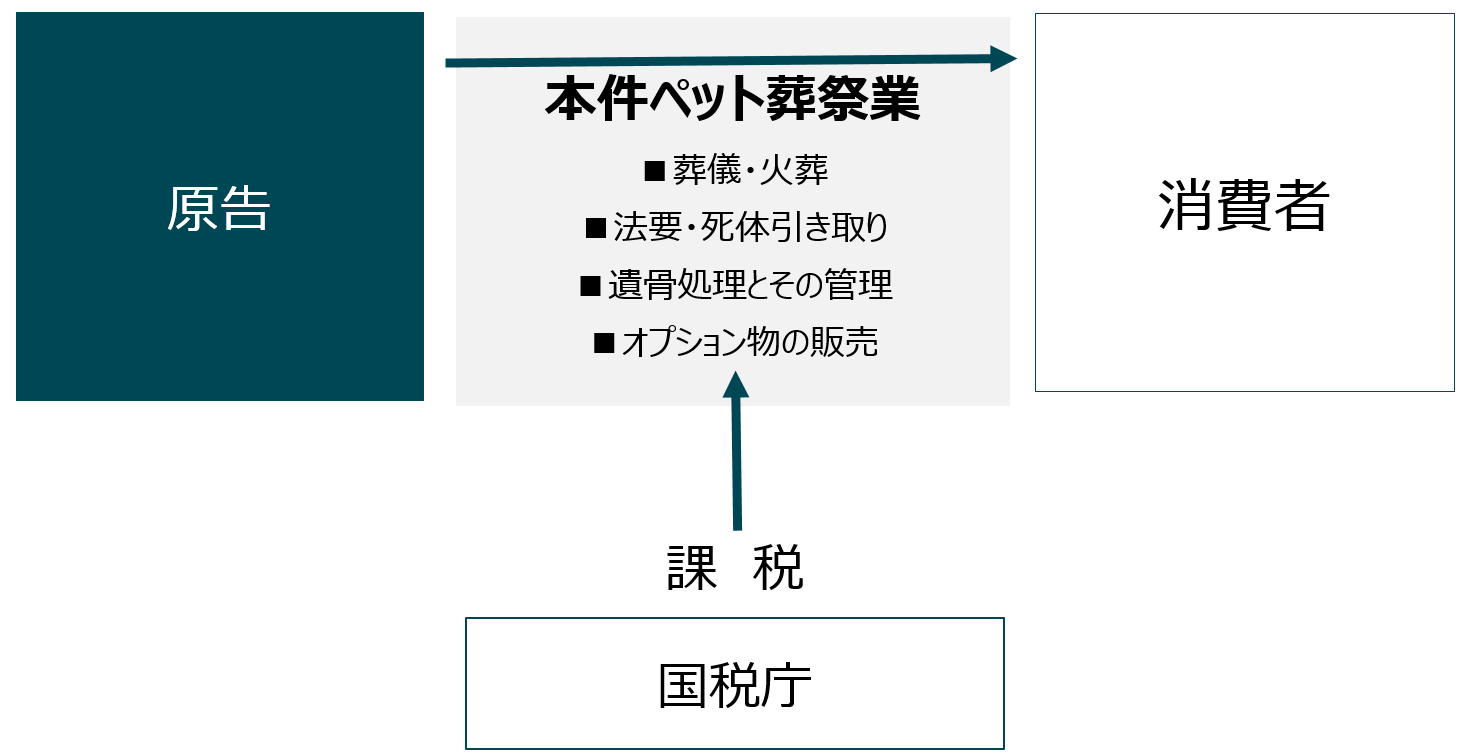

宗教法人が営む、ペットの葬儀・火葬、法要・死体引き取り、遺骨処理とその管理等の葬祭業等は、法人税法上の収益事業に該当するとされた事案。

相関図

最高裁が、宗教法人の収益事業該当性について初めて判決を下した事例。

宗教法人が営むペット葬祭業が、法人税法上、収益事業に該当するか否かが争われた。

法人税法2条十三、法人税法施行令5条に規定された収益事業に該当するか否かは、本件ペット葬祭業が、宗教性を有しているか否か、又、宗教的外形を呈しているか否かだけではなく、社会通念に照らして、総合的に検討すべきであるとされた。納税者敗訴。

■裁判所情報

名古屋地裁 平成17年3月24日判決 (加藤幸雄裁判長)(棄却・原告控訴)

名古屋高等裁判所 平成18年3月7日判決(野田武明裁判長)(棄却・控訴人上告)

最高裁判所 平成20年9月12日判決(津野修裁判長)(棄却)(確定)

争点

判決

■名古屋地方裁判所

→棄却(原告控訴)

■名古屋高等裁判所

→棄却(控訴人上告)

■最高裁判所

→棄却(確定)(納税者敗訴)

収益事業

■収益事業の範囲

収益事業の範囲については、法人税法2条十三(収益事業の定義を規定) と、同法の委任を受けた法人税法施行令5条において規定されている。

法人税法施行令5条は、法人税法2条十三を受けて、収益事業にあたるとする34事業を限定列挙しており、これを特掲事業と呼ぶ。

(訴訟当時は33事業)

■法人税法2条十三(収益事業の定義を規定)

収益事業とは、販売業、製造業その他の政令で定める事業で、継続して事業場を設けて行われるものと規定。

■法人税法施行令5条(収益事業の範囲)

法第2条十三に規定する政令で定める事業は、次に掲げる事業(その性質上その事業に付随して行われる行為を含む。)と規定。

キーワード

■キーワード

ペット葬祭業、公益法人、収益事業該当性、特掲事業、対価性、移転する財貨の任意性、給付行為との対価性、一般事業者との競争条件の平等(=イコール・フィッティング論)、宗教的意義、人間社会において潤滑油に例えるべき一定の有用性をもった非営利活動

■重要概念

社会通念

名古屋地裁/両者の主張

納税者の主張

法施・財施は魂の救済を目的とし、利益の追求を目的とするものではない為、収受する金員との間に対価性はない。宗教法人について、対価性のない所得については、収益事業収入に該当しないから、本件ペット葬祭業は、課税対象とはならない。

“公益法人である宗教法人については、かつては宗教法人令が非課税としていたのと異なり、課税され得る法人とされたものの、原則は非課税であり、それに対する課税は収益事業すなわち施行令5条で限定列挙された33の特掲事業に限定されている(法7条、2条)。そして、租税法律主義の趣旨からして、たとえ収益事業であっても33の特掲事業に該当しない限り課税の対象とならないと解すべきであり、その解釈・運用は厳格になされなければならず、安易な類推解釈や拡大解釈は許されない。また、解釈の基準やペットに対する意識が社会通念に従わなければならないことは当然であるが、法令の解釈が社会通念に従うということは、宗教法人一般に対する非課税についての不公平感などの安易な感情によって規律されることを意味するものでないことも明らかである。”

“被告は、「本来の公益活動であっても、当該活動の公益性の有無・程度には着目することなく、一般事業者と競合するような事業については税務の公平上課税すべきものである」という理論(イコール・フィッティング論)を前提にして、①一般事業者の行う事業との類似性の有無・程度、②非課税事業との関係、③提供されるサービス・物品の性質・態様等の諸般の事情を、国民の社会・文化的意識を基礎とする社会通念に照らして判断すべきであると主張する。

“宗教法人については、対価性のない所得については収益事業収入に該当せず、課税対象とされていない。その理由は、喜捨・布施・お礼が外形的には読経等の行為に対する対価のように見受けられるとしても、もともと、僧侶の供養は、布施という宗教行為のうちの法施といわれ、僧侶あるいは寺院に対する財物の施しは布施のうちの財施に当たり、いずれも宗教行為そのものであり、しかも、法施・財施は相手の財施・法施とは無関係になされるものである上、これらは魂の救済を目的とし、利益の追求を目的とするものではないから、両者の間に対価性を肯定することができないからである。”

“原告は、大乗仏教の1つである天台宗の末寺であるところ、大乗仏教においては、「一切衆生悉有仏性(全ての存在は皆仏性を有し成仏すべき存在である。)」、「六道輪廻(世界は、天上界、人間界、修羅道、畜生道、餓鬼道、地獄の6つに分かれており、すべての存在はこの六道を輪廻して転生している。)」という根本的な仏教観があり、ペットなどの動物は因果などによって畜生道にいるが、死後は読経等の供養による功徳によって本来の仏性が顕れ、天上界・人間界に転生することができると考えられている。したがって、ペットに対する読経等も宗教行為なのであり、さらに、森羅万象すべてのものに仏性があるという立場からすれば、人形や針などの物質についてさえ同様のことがいえる。だからこそ、針供養や人形供養は宗教的な意義を認められ、その多くが寺院において僧侶によってなされているのである。”

“また、ペットは単なる愛玩動物ではなく、伴侶動物であるとの認識が国民の間に一般化しており、そのような認識を背景として、ペットの供養も寺院で行いたいとの強い要請があり、それ故にこそ、一般事業者も宗教法人をまねて葬祭業を営んでいることからすれば、社会通念上も、ペットの供養と人の供養との間に差異はないというべきである。

すなわち、布施の宗教的意義を度外視するとしても、ペットであっても愛するものを亡くし、家族を亡くしたのと同様な喪失感にさいなまれた飼い主は、僧侶による供養によって、ペットという愛する対象を亡くしたことを受容し、喪失感をいやし、感謝や哀悼の意を生ずるものであって、これらの点においては、人が亡くなった場合の供養とペットが亡くなった場合の供養とで変わりはない。”

“原告において行うペット葬祭については、とりわけ、ご本尊が動物愛護を勧めた徳川綱吉の守り仏といわれる薬師如来像であり、その経緯も純粋な宗教的意義から出たものであり、現在でも無償で動物の遺骨を引き取り、その霊を供養していることなどからしても、収益事業などではなく、純粋な宗教行為であることは明白である。”

“そもそも、葬祭は、通夜・告別式・それらにおける読経・火葬・拾骨を含めた全体として、死というものを認識させ、喪失感を慰め、鎮魂するものであって、一体たるべきものであり、だからこそ、火葬に際しても読経による供養がなされ、拾骨・納骨にも僧侶が関与するのである。本来、葬祭においては、一連の行為の中で読経等の供養がなされることにその本質があり、供養に宗教的意義があるのであるから、供養の部分をクローズアップするのは当然である。”

“人の葬祭においては、式場の手配等は葬儀会社が、火葬は地方公共団体等が運営する火葬場が、読経等の供養は僧侶がそれぞれ担当するように分断されているが、これは、住宅事情や墓地法によって、分断されざるを得ないにすぎない。

“また、被告は、原告の「料金表」を問題とするところ、確かに、原告は、お布施額について、当該動物の種類・大きさによって一定の金額を定めている。しかし、これは、ペット葬祭が国民の間に一般化されるようになってまだそれほど年月が経っていないため、人の葬祭と異なり、一般的な目安がなく、ペット葬祭を依頼する人がどの程度の布施をすればよいか困惑することがあることから、一般事業者の基準表を基に一応の目安を設定することによって、金額が多くないときちんと供養してもらえないのではないかという不安を取り除くことができると考えたためであり(実際、人の葬儀においても、お布施の目安を明示するお寺も存在している。)、また、火葬において要する燃料費などは大きさによって違いがあり、ペットの大きさに応じて金額を異にする必要があることから、一般事業者の料金表を参考に基準表を作成したにすぎない。現に、この金額にこだわらずにお布施を支払われる方もあり、逆にわずかしかお金がないと言われる場合には目安を大幅に下回る金額(場合によっては全く無償)でもペット葬祭を実施している。”

“確かに、原告のペット葬祭業と一般事業者のそれとは、外形的に類似したところがあるが、これは、国民の一般的な社会的・文化的な意識から宗教的儀式によってペットの霊を送り、それによって自らをいやしたいという欲求に対応するため、一般事業者が宗教家による宗教行為をまねている結果にすぎない。

針供養や人形供養の際に依頼者から謝礼として受け取る喜捨に対しては課税されない取扱いであるが、僧侶が読経し、供養の対象が物である点でペット葬祭も同様であるにもかかわらず、後者が課税対象とされるのは不当である。

“また、本件は、原告がその教義に基づいてペット葬祭業を本来的宗教活動として行っていたところ、ペットブームに便乗した一般事業者が名前や形式等を宗教法人の活動に似せて葬祭業を行い始め、その結果、競合関係が生じているケースであり、現行法規が想定した事態と全く逆のケースであるが、このような場合にまで、一般事業者との類似性・競合性の有無を基準とするイコール・フィッティング論に基づいて課税対象とするのは、立法趣旨に反し明らかに不当である。”

“針供養や人形供養の際に依頼者から謝礼として受け取る喜捨に対しては課税されない取扱いであるが、僧侶が読経し、供養の対象が物である点でペット葬祭も同様であるにもかかわらず、後者が課税対象とされるのは不当である。”

原告は、納骨堂で、ペットの遺骨を預かっているが、これは保管自体が目的ではなく、ペットの霊の鎮魂が目的である。被告主張のように、伴侶動物ととらえられているペットの遺骨を供養のため保管する行為を倉庫業と評価すること自体、国民の社会・文化的意識に反する。業として成立する場合には、頻繁に寄託物の出し入れをすることを想定している。これに対し、ペットの遺骨は永久に保管されることを予定しているのであるから、倉庫業の概念には該当しない。

墓石や位牌は、お精入れという宗教的儀式が加えられることによって、はじめて鎮魂とおまいりの対象となる位牌・墓となるのである。したがって、仏壇業者が位牌を販売したり、石材業者が墓石を販売する場合と同列に扱うことはできない。

“宗教法人がその本来の宗教活動として行う挙式行為は非課税とされる反面、宗教法人以外の公益法人等が神前結婚等の挙式を行う場合には、その挙式の部分についても、「請負業」として課税されると解されていることに現れているように、公益法人のうち宗教法人については、まさにその宗教活動の宗教的意義を尊重した解釈・運用がなされていることからすれば、当該活動の宗教的意義の有無・程度に着目することなく、類似事業の有無や民間業者との競合の有無によって収益事業性を判断しようとする被告の主張は不当である。”

“伴侶動物ととらえられているペットの読経、火葬、火葬後の法要を事務処理であると評価することは、人の葬儀における読経、火葬、火葬後の法要を請負業と評価することと同様、国民の社会・文化的意識に反する。

“仮に、被告が主張するように、読経等による供養を「請負」概念に含まれると解するならば、すべての無形の行為が請負に該当することになってしまうが、このような無限定な概念の拡張は、租税法律主義に反し、施行令5条の趣旨にも反する。

“原告は、納骨堂で、ペットの遺骨をお預かりしているが、これは保管自体が目的ではなく、ペットの霊の鎮魂が目的である。

“墓石や位牌は、そのままでは加工した石・木などの物質にすぎず、これが仏壇や墓地に設置され、お精入れという宗教的儀式が加えられることによって、はじめて鎮魂とおまいりの対象となる位牌・墓となるのである。したがって、仏壇業者が位牌を販売したり、石材業者が墓石を販売する場合とを同列に扱うことはできない。塔婆も塔を擬したものであって、極めて宗教性の強いものであり、僧侶等が仏文字を記入しなければただの木片にすぎず、原価的にも極めて安価なものにすぎない。石版は、ペット供養とは直接の関連性はない。”

“この点、被告は、お札・おみくじの頒布と異なる旨主張するが、これらは、「護符ないし占い(神仏のお告げ)」と理解されているところ、特に占いについては様々な占いが行われ、一般事業者も幅広く参入しているとおり、必ずしも神社仏閣が行うから尊く価値があると理解されているわけではない。それにもかかわらず、これらに対して課税されていないのは、宗教法人が宗教行為の一環(本尊たる神仏のお告げとして)として行われるからであり、それ以外の理由は見当たらない。”

“法要は、一定の期日に読経等によって供養することにより故人や亡くなったペットを追悼し、鎮魂することであり、供養こそ法要の本体であって、アフターケアなどではないから、葬祭の付随的事業活動に当たらない。

国税庁の主張

原告が営むペット葬祭業等が、特掲事業に該当するか否かの判断に当たっては、当該事業が一般事業者が営む事業との関連からの判断を欠くことができない。

そのために、①問題とされる当該事業と一般事業者が行っている事業との類似性の有無・程度、②明文の規定によって特掲事業から除外されていたり、また、特掲事業として掲げられていないため、非課税とされている事業との関係、③当該事業で提供されるサービス・物品等の性質・態様等の諸般の事情を、国民の社会的・文化的意識を基礎とする社会通念に照らし、また課税の公平性という制度趣旨を勘案して、総合的に判断するのが相当である。

“公益法人等に対する課税制度の基本的な考え方は、以下のとおりである。

“そこで、公益法人に対する法人税課税問題が台頭するに至ったが、その際、課税方法として、個々の公益法人の事業の内容により、その事業の公共性が強いときはたとえ収益事業を行っても課税せず、逆に公共性に乏しいときは事業全部に課税するという方法も考えられた。”

“しかし、すべての公益法人についてその事業を精査し、公共性の強弱を判定することは不可能に近いことから、シャウプ勧告を受けた昭和25年の法改正においては、すべての公益法人を一律課税法人とし、その収益事業から生ずる所得に対してのみ法人税を課税することとなったものである。”

“そして、法2条13号によれば、収益事業とは、販売業、製造業その他の政令で定める事業で、継続して事業場を設けて営まれるものとされているところ、その具体的内容は、施行令5条1項に物品販売業をはじめとする33の事業をもって収益事業としている(同項1号ないし33号。以下、同項に掲げられた各事業を「特掲事業」という。)。これは、公益法人等に対する課税制度の趣旨に則って、一般事業者(営利企業、民間企業)との競合関係に立つと思われる事業を特に掲げたものである。また、同項本文括弧書きは、公益法人等がこれらの収益事業を営むに当たり、その性質上その事業に付随して行われる行為は、それぞれの収益事業に含まれると規定している。”

“そのためには、①問題とされる当該事業と一般業者が行っている事業との類似性の有無・程度、②明文の規定によって特掲事業から除外されていたり、また、特掲事業として掲げられていないため、非課税とされている事業との関係、③当該事業で提供されるサービス・物品等の性質・態様等の諸般の事情を、国民の社会的・文化的意識を基礎とする社会通念に照らし、また課税の公平性という制度趣旨を勘案して、総合的に判断するのが相当である。”

原告は、合同葬、一任葬及び立会葬の3種類のメニューが用意されており、各メニューや対象動物の大きさに応じて、一定額の料金が設定されていて、さらに、希望者からの依頼に応じて、ペットの死体を引き取って斎場まで運搬するサービスを3,000円で提供したり、塔婆、ネームプレート碑等の販売も行っている。

そして、業務内容を全体的に見て、国民の社会・文化的意識に照らしても、寺社がこれを取り扱うことにこそ価値があるとは理解されているとはいえない。

原告の事業においては、一般事業者と同様、合同葬等の葬祭メニューや対象動物の大きさに応じた料金を設定していることは、サービスの内容が料金に反映されていることの現れであり、また、設定された料金も、ほぼ一般事業者と同様であることからすれば、原告が行うペット葬祭業務につき授受される経済的利益は、原告が提供する労務・サービスに対する対価の性質を有すると言える。

“原告が営むペット葬祭業等は、以下のとおり、①葬祭(葬儀・火葬)、②法要、③遺骨処理とその管理(納骨堂、墓地管理)、④オプションとなる物品販売(塔婆、プレート、骨壺、袋、位牌、石版、墓石)、⑤ペットの死体引取りの各事業に分類できるところ、①は請負業(施行令5条1項10号)に、③は倉庫業(同項9号)及び請負業に、④は物品販売業(同項1号)に、②及び⑤は付随事業(同項括弧書き)にそれぞれ該当する。”

“原告は、境内に葬儀場、火葬場を設置して、ペットの火葬、葬儀業務を取り扱っているところ、これには、合同葬、一任葬及び立会葬の3種類のメニューが用意されており、各メニューや対象動物の大きさに応じて、一定額の料金が設定されている。なお、原告は、希望者からの依頼に応じて、ペットの死体を引き取って斎場まで運搬するサービスを3000円で提供したり、葬儀後、毎月17日に法要を行うなどしている。”

“また、原告は、境内に墓地及び納骨堂を設置し、遺骨処理業務を行っているところ、墓地については、ペット専用の合同墓地と個別墓地が用意されており、このうち前者については、原告に葬儀の依頼をした利用者については無料とされているものの、後者については、年間2000円の管理費と9年ごと(3年ごとの更新3回)に継続利用料(平成12年現在で1万円)の支払が必要とされているほか、墓石の購入費用も必要となる。納骨堂については、使用許可料3万5000円のほか、年間2000円の管理費が必要であり、墓地と同様の更新条件が設定されている。”

“このことは、ペット葬祭が一般事業者でも広く取り扱われていることからも明らかである。

“よって、原告の行うペット葬祭業は、請負業の特質を備えているばかりか、その事業形態は一般事業者が営むそれと極めて類似し、しかも、業務内容や態様等に照らして、賽銭や喜捨と同列に見るべき事情も存しないから、課税対象とするにふさわしいと評価できる。”

原告は、火葬したペットの遺骨を、利用者の依頼に応じて、設置している納骨堂において保管・管理したり、墓地の利用者の依頼に応じて墓地を管理し、利用者から一定額の経済的利益を享受している。

ところで、利用者の依頼により物である「遺骨」を納骨堂に保管してこれを管理することは、寄託物の引受けを業とする倉庫業の典型的な特徴を備えているばかりか、原告においては、納骨堂の利用及び管理を利用するにつき一定の金額を設定しており、これが保管・管理の対価であることは明らかである。

“この点について、原告は、読経、火葬、法要は僧侶自身の宗教行為又はその前提行為ないし付随行為にほかならず、仕事を完成させるために行うものではない旨主張するが、民法上の請負の目的である「仕事」は無形的なものでもよく、本件でも、儀式及び火葬等がつつがなく執り行われるという結果を生むことが前提となっているから、それを「請負」と構成することに何ら支障はないし、宗教行為であることを理由に、当該行為を請負業と構成することが妨げられるわけではない。”

“原告は、利用者から受け取る金銭が「布施」であって対価性を欠く旨主張するが、原告のパンフレットには、明確に「料金表」と表示され、一般事業者のものと同様、葬祭業務のメニューや動物の大きさに応じた金額が記載されているなど、その体裁が一般事業者によるものに酷似していること、料金表にそれが目安である旨の記載もないことなどからすれば、原告が提供する労務ないしサービスの対価であることは明らかである。”

“原告は、火葬したペットの遺骨を、利用者の依頼に応じて、設置している納骨堂において保管・管理したり、墓地の利用者の依頼に応じて墓地を管理し、利用者から一定額の経済的利益を享受している。”

“ところで、利用者の依頼により物である「遺骨」を納骨堂に保管してこれを管理することは、寄託物の引受けを業とする倉庫業の典型的な特徴を備えているばかりか、原告においては、納骨堂の利用及び管理を利用するにつき一定の金額を設定しており、これが保管・管理の対価であることは明らかである。しかも、一般事業者においても、原告と同様の遺骨の保管・管理業が営まれていることをも考慮すれば、原告の上記事業は、課税対象とするにふさわしいと評価できる。”

“原告は、本件では、①焼骨の永久保管が前提となっていること、②焼骨の出し入れが予定されていないこと、③寄託期間に応じて費用が決定されていないこと、④原告の収受する管理費の実体は「護持会費」であり、対価性のない喜捨金であることなどを主張する。しかしながら、納骨堂の利用期間である9年を経過すれば、更新料の支払がない限り合同墓地に改葬されるから、この更新料の支払が納骨堂の継続利用の前提条件となっていることは明らかであり、永久保管が前提であるとはいえないこと、管理費用も3年更新で年間2000円とされていること、倉庫に預けられた物品の出し入れは、寄託契約の要素となっていないこと、原告のホームページで護持会費を請求しないと明言していることなどからすれば、上記主張はいずれも事実と異なる。”

原告は、ペット葬祭に関連して、塔婆、プレート、骨壺、袋、位牌、石版、墓石を販売しており、これは、お札・おみくじの頒布と異なり、施行令5条1項1号の「物品販売業」に該当する。

益法人等の収益事業に対する課税に当たっては、主として一般事業者との競争関係の有無や課税上の公平の維持などが考慮されるべきである。宗教的意義といった公共性の有無やその強弱だけで、その課税の是非についての判断が行われるものではない。

原告の営むペット葬祭業の業務内容は、一般事業者が営む葬祭業と極めて類似しているから、業務内容の一要素である供養の部分の宗教的意義を強調するのは、公益法人等に対する課税制度の趣旨に照らし、相当ではない。

人の葬祭の場合、業者が一括して処理するのではなく、式場の手配等を葬儀会社が取り扱うものの、火葬は地方公共団体等が運営する火葬場、また、読経等の供養は寺社等というように、その業務内容が分断されていて、宗教法人が一括して執り行う例は見当たらない。したがって、その場合に、宗教法人が取り扱う事業は、読経等の供養のみとなるが、これについては、寺社等がこれを取り扱うことにこそ価値があると一般に理解されており、一般事業者による類似事業は存在しない。

針供養・人形供養については、その供養に伴って金銭の授受を伴うことがあるため、これを外形的に見れば、ペット葬祭と同様に、「請負」業に該当する可能性があるが、一般的に、針供養等を事業として行っている一般事業者は見当たらないようであるし、授受される金銭についても、明確な料金設定はされていないことが多いし、国民の社会・文化的意識に照らしても、針供養等は、ペット葬祭と異なり、古くから行われてきた宗教的習俗として確立しており、両者を比較することは相当でない。

神前結婚式等に係る本件通達71において、一般事業者との競合の有無・程度が当然の前提とされていることは明らかである。一般事業者との競合可能性がある披露宴における飲食物の提供等が収益事業とされている一方、挙式という儀式自体については、国民の社会的・文化的意識に照らして、宗教的色彩を有する為、お礼やおみくじと同様に非課税収益とされている。

一般事業者と競合するような事業については、税務の公平上、課税対象とするという考え方からすれば、従前の経緯はどうであれ、これを非課税とするのは、法の趣旨に反する。

“なお、人の遺骨の墓地への埋蔵は、施行令5条1項5号ニの「墳墓地の貸付業」に当たり、収益事業には該当しないが、ペットの遺骨処理は、同号ニには当たらない。なぜなら、税法上「墳墓地」の意義は明定されていないが、墓地、埋葬等に関する法律(以下「墓地法」という。)2条4項は、「死体を埋葬し、又は焼骨を埋蔵する施設をいう」と規定していることからすれば、施行令において、収益事業から除かれる墳墓地の貸付けは、人間に関するものに限られると解されるし、ペットの遺骨処理においては、人の遺骨の埋蔵のような高い公共性・公益性を見出し難いからである。”

“原告は、ペット葬祭に関連して、塔婆、プレート、骨壺、袋、位牌、石版、墓石を販売しているところ、かかる事業が物品の売買という販売業の定型的特徴を備えており、これに応じて原告が享受する経済的利益が物品の対価の関係に立つことは明らかである。加えて、上記物品の販売は一般事業者においても行われていることからも、原告の営む上記各物品の販売は、お札・おみくじの頒布と異なり、施行令5条1項1号の「物品販売業」に該当する。”

“法要は、葬祭のアフターケアの部分であって、請負業である葬祭の付随的事業活動といえるし、また、死体の引取りは、葬祭を執り行うに先立って、死体を回収するサービスであって、その準備行為といえるので、葬祭の付随的事業活動に該当するというべきであるから、収益事業に当たる。”

“公益法人等の収益事業に対する課税に当たっては、主として一般事業者との競争関係の有無や課税上の公平の維持などが考慮されるべきであって、宗教的意義といった公共性の有無やその強弱だけで、その課税の是非についての判断が行われるものではないから、宗教的意義の有無等はその解釈に影響しない。

“すなわち、人の葬祭の場合、葬祭を執り行おうとする者は、葬儀会社に依頼することが少なくないが、その場合でも、当該業者が一括して処理するのではなく、式場の手配等を葬儀会社が取り扱うものの、火葬は地方公共団体等が運営する火葬場、また、読経等の供養は寺社等というように、その業務内容が分断されており、宗教法人が一括して執り行う例は見当たらないようである。したがって、その場合に、宗教法人が取り扱う事業は、読経等の供養のみとなるが、これについては、寺社等がこれを取り扱うことにこそ価値があると一般に理解されており、一般事業者による類似事業は存在しない。”

“針供養・人形供養については、その供養に伴って金銭の授受を伴うことがあるため、これを外形的に見れば、ペット葬祭と同様に、「請負」業に該当する可能性があるが、一般的に、針供養等を事業として行っている一般事業者は見当たらないようであるし、これらについて授受される金銭についても、明確な料金設定はされていないことが多い。加えて、国民の社会・文化的意識に照らして、針供養等は、ペット葬祭と異なり、古くから行われてきた宗教的習俗として確立しており、両者を比較することは相当でない。”

“神前結婚式等に係る本件通達71においても、一般事業者との競合の有無・程度が当然の前提とされていることは明らかであり、このことは、一般事業者との競合可能性がある披露宴における飲食物の提供等が収益事業とされていること、挙式という儀式自体については、国民の社会的・文化的意識に照らして一般的に宗教的色彩を有することが否定できず、お礼やおみくじと同様であると考えられることからも明らかである。原告の上記主張は、通達の字義を機械的にとらえて、この部分のみをいたずらに拡大解釈し、もって公益法人等の収益事業に関する法の趣旨を解釈するものであって、本末転倒である。”

名古屋高裁/両者の主張

納税者の主張

“控訴人が行うペット葬祭業のうち、僧侶による読経等の純粋な宗教行為については、収益事業に該当しないから、同行為に関して収受した金員は法人税及び無申告加算税の課税対象とはならないところ、別紙「審判所認定収入内訳」と題する表中「ペット供養料」欄記載の金員のうちの火葬料(供養件数1件当たり1750円)を除いた部分、「法要布施収入」、「納骨供養料」、「納骨堂管理料」、「ペット墓地管理料」及び「人間墓地管理料」の各欄記載の金員は、いずれも読経等の純粋な宗教行為に関して収受されたものであるから、本件課税処分のうち少なくとも上記各金員に関する部分は取り消されるべきである。”

国税庁の主張

追加主張無し

最高裁/両者の主張

納税者の主張

法人税基本通達15-1-71(神前結婚等の場合の収益事業の判定)からして、法人税法は「本来の宗教活動の一部」か否かを基準とするものであり、「非営利か否か」あるいは「所轄庁の監督に服しているか」は基準となっていないし、まして、民間企業が同種の事業を行っているか否かも基準とはしていない。

神社において販売されているおみくじ・お札・御守等の場合には金額が確定しており、これを取得しようと思えば、購入する以外の方法はなく、その金額についても減額されることなどは全く想定されていないが、それでも宗教行為として課税の対象とはされていないのであり、明らかに矛盾している。

人の供養、針供養・人形供養あるいは民間業者に宗教法人の僧侶が赴いて読経等の供養した場合には非課税であるにもかかわらず、ペット供養に対して課税することは、課税の公平の原則に反し、同時に課税の予測可能性がなくなるものであり、不当である。

伴侶動物と捉えられているペットの「読経」「火葬」「火葬後の法要」という供養の本質的且つ中心的な宗教活動を「請負業」とすることは、人の葬儀における「読経」「火葬」「火葬後の法要」を「請負業」とすることと同様「国民の社会・文化的意識」に反する。

伴侶動物と捕らえられているペットの遺骨を供養のため保管する行為を「倉庫業」と捉えること自体、「国民の社会・文化的意識」に反するし、ペットの遺骨の保管は、保管すること自体が目的ではなく、保管した上で読経等の供養をすることが主たる目的であるから、やはり保管すること自体を主たる内容とする倉庫業の概念からは外れると考えざるを得ない。

墓石や位牌は、そのままでは加工した石・木などの物質に過ぎないのであり、これが仏壇や墓地に設置され、且つ「お精入れ」という宗教的儀式が加えられてはじめて鎮魂とお参りの対象となる「位牌」「墓」となるのである。したがって、仏壇業者が位牌を販売したり、石材業者が墓石を販売する場合と同列に扱うことはできない。

神社・仏閣による「お札・おみくじ」が課税されない理由は、原判決の基準では説明がつかない。

原判決の判断は、公益法人等に対する課税制度について基本的な認識の誤りがあり、現行法人税法の考え方にも反した不当なものであって、社会通念や租税法律主義、課税の合理性・公平性にも反したものである。特に、本来的宗教活動の中核である読経を中心とした供養にまで課税することは、過去の課税実例にも反する不当なものである。

“公益法人は昭和25年までは法人税が非課税であったが、その中心的理由は、①「公益法人は専ら公益を目的として設立され、営利を目的としないというその公益性」と、②「たとえ収益事業を行ったとしても、それから生じる利益は特定の個人に帰属する性格のものでない」という点にあった。すなわち、①は公益法人の活動によって、国や自治体が十分にまかなえない公益サービスが提供されることにより本来国等がなすべき財政支出が相当軽減されている以上、そのような団体を課税せずに、むしろ公益的活動の増進を図り、歳出の軽減を図ることにより積極的な意義があったからであり、②は公益法人は利益を得ても、社員には配分することはなく、社員は公益法人活動から個人所得としての配当を受けることがなく、個人所得税の前取りとしての法人税の対象にする必要が本来ないのである。したがって、公益法人はその本来の公益的任務を果たしている限りにおいては課税されるべきものではない。”

“ところが、公益法人に対する非課税措置が濫用されていたことから、昭和25年の法人税法の改正で、公益法人の課税関係はかつての宗教法人令が宗教法人を非課税としていたのと異なり、課税法人とはされた(一律非課税の取扱にはならず、課税されうる法人とされた)ものの、原則は非課税であり、その課税対象行為は「収益事業」に限定されている(法人税法第7条、第2条)。

そして、「収益事業」の範囲については、「販売業、製造業その他政令で定める事業で、継続して事業場を設けて営まれるもの」とされ(同法第2条第13号)、この「政令」においては、限定列挙された33の事業についてのみ収益事業として課税されるのである。なお、租税法律主義の趣旨からして、たとえ収益事業であっても33の事業に該当しない限り課税されないと考えるのが相当であり(金子宏、「租税法〔第九版増補版〕」弘文堂263頁)、また、33の各事業についても、租税法律主義の趣旨から安易な拡大解釈は許されず、その解釈・運用は厳格になされなければならないのである。”

“大乗仏教においては、全ての存在には仏性があり、ペットなどの動物は因果などによって畜生道にいるが、同時に、今は畜生道にいても、死後は読経等の供養による功徳によって畜生道を離れて本来の仏性に基づいて、天上界・人間界へ転生することができるものと考えている。”

“そして、これを希う行為である読経等の供養がまさに大乗仏教における宗教行為なのである。それゆえにこそ、ペットに対する読経等も宗教行為なのである。その意味において①公益を目的とし、②僧侶個人に利益が帰属するものではないのであるから、公益法人非課税を原則非課税とする法人税法の趣旨からして、非課税とされるべきものである。”

“法人税基本通達15-1-71(神前結婚等の場合の収益事業の判定)の解説として、次の記述がある。「本通達は、宗教法人が神前結婚等の挙式等を行う行為に関する収益事業の判定について定めている。すなわち、宗教法人が神前結婚等の挙式を行う行為で神事等本来の宗教活動の一部と認められる行為は収益事業に該当しないが、宗教活動と関係のない、挙式後の披露宴における飲食物の提供は「飲食店業」に、‥該当することになるのである。本通達はこのことを念のために定めたものである。」(「法人税基本通達逐条解説」1257頁。)”

“この基本通達からして、法人税法は「本来の宗教活動の一部」か否かを基準とするものであり、「非営利か否か」あるいは「所轄庁の監督に服しているか」は基準となっていない、いわんや民間企業が同種の事業を行っているか否かも基準とはしていないのである。”

“法人税法の体系及び法人税法の精神を具現化した基本通達の趣旨からすれば、法人税法が宗教法人に対して原則的に課税しないという税制上の優遇措置は宗教法人が非営利法人であることを求められ、しかも、そのことを担保するために所轄庁による監督に服している点が重視されているとする原判決は誤りであり、法人税法は当該行為が本来の宗教活動であるか否かを基準としており、当該宗教法人及びその包括団体が本来の宗教行為であると認定した以上は、裁判所もこれを尊重して判断すべきものである。”

“原判決は「財貨移転が任意になされるか否か」を収益事業性の判断基準とする。しかし、原審においては、申立人(原告)は「本来の宗教活動か否か」が判断基準であるとし、他方、被告は「「収益事業」に該当するか否かは①民間事業との類似性の有無・程度、②非課税事業との関係、③提供されるサービス・物品の性質・態様等の諸般の事情を、国民の社会・文化的意識を基礎とする社会通念に照らして総合的に判断する。」と主張していたのであり、原判決は、当事者が争点としていない部分において判断を下しており、しかも原審においては一度も「財貨移転が任意になされるか否かが収益事業性の判断基準である。」旨の指摘もなかった。法律判断は裁判所の専権事項であるとはいえ、基本的な部分において当事者の論争がなされていない部分で判断することは妥当とは言い難い。”

“原判決は、財貨移転が任意になされるか否かを収益事業性の判断基準とする。なるほど理念上は法施と財施とが対応関係に立たないのであり、これがゆえに宗教行為に対しては課税されないと解され、宗教と国家(税)とのあるべき形態を示しているが、これは現実の社会一般の意識が対価関係にないことを根拠としていない。”

“しかしながら、理念上、法施と財施とが対応関係に立たないことから本来の宗教活動には課税されないからといって、現実における課税非課税の規準とすることは疑問である。

“なお、対価の支払における任意性を課税するか否かの基準として使用することが誤りであることは、例えば、神社において販売されているおみくじ・お札・御守等の場合には金額が確定しており、これを取得しようと思えば、購入する以外の方法はなく、その金額についても減額されることなどは全く想定されていないが、それでも宗教行為として課税の対象とはされていないのであり、明らかに矛盾している。”

“法令は社会通念に基づいて制定されている以上、法令の解釈は社会通念によって解釈されるべきことは当然であるが、租税法律主義の支配する課税の場面では尚更であり、それであればこそ国民は課税についての予測可能性を持つことができるのである。

“当該基準が適用された結果、ペット供養に対して課税することになるとした場合、これと類似する人の供養、針供養・人形供養あるいは民間業者に宗教法人の僧侶が赴いて読経等の供養した場合には非課税であることが合理的な説明が可能でなければ、課税の公平の原則に反し、同時に課税の予測可能性がなくなるのであり、不当であることは明らかである。”

“したがって、仮に原判決が判断するように「民間企業との競合」が立法意図にあり、仮にそれが「33事業」を選定するときの1つの基準であったとしても、条文上に「その他民間企業と競合する事業」等の一般条項が規定されなかったことから明らかなとおり、法は収益事業の範囲を限定列挙したことからすれば、あくまで33事業に限定する趣旨であると解されるのであるから、これを拡張解釈することは租税法律主義に照らして許されないといわねばならない。”

“したがって、「収益事業」に該当するかどうかは、あくまでも限定列挙された事業に該当するか否かで判断されるべきものであり、民間と競合しているからといって自動的に収益事業になるわけでもないし、前記のように、令第5条が制定された当時限定33業種に含まれていなかった各種公益的事業が、その後民間が参入することによって「収益事業」と解されることになるわけではないのである。仮にそれが社会的妥当性を有しないとしても(本件の場合には社会的妥当性もあるが)、犯罪とされていない行為を罰することができない罪刑法定主義と同様、租税法律主義の下では租税を課すことはできないのである。”

“伴侶動物と捉えられているペットの「読経」「火葬」「火葬後の法要」という供養の本質的且つ中心的な宗教活動を「請負業」とすることは、人の葬儀における「読経」「火葬」「火葬後の法要」を「請負業」とすることと同様「国民の社会・文化的意識」に反する。”

“伴侶動物と捕らえられているペットの遺骨を供養のため保管する行為を「倉庫業」と捉えること自体、「国民の社会・文化的意識」に反する。また、ペットの遺骨の保管は、保管すること自体が目的ではなく、保管した上で読経等の供養をすることが主たる目的であるから、やはり保管すること自体を主たる内容とする倉庫業の概念からは外れざるを得ない。ちなみに、本願寺においては本山に故人の遺骨を預けるが、原判決はこれも「倉庫業」と観念するのであろうか。”

“墓石や位牌はそのままでは加工した石・木などの物質に過ぎないのであり、これが仏壇や墓地に設置され、且つ「お精入れ」という宗教的儀式が加えられてはじめて鎮魂とお参りの対象となる「位牌」「墓」となるのである。したがって、仏壇業者が位牌を販売したり、石材業者が墓石を販売する場合と同列に扱うことはできない。したがって、塔婆・プレート・骨壷・位牌・石版及び墓石の販売と「物品販売業」ということはできない。”

“人の供養に対する布施が非課税であることの合理的な説明になっていないことになり、いわんや、これに対してペット供養に対する布施が課税されることについて合理的な説明をなしていないことになる。”

“神社・仏閣による「お札・おみくじ」が課税されない理由は、原判決の基準では説明がつかない。「お札・おみくじ」は「護符ないし占い(神仏のお告げ)」と理解されているところ、特に占いに関しては様々な占いが行われており、民間業者も幅広くこれを行っており、必ずしも神社仏閣が行うから尊く価値があると理解されているわけではないし、金額が確定しており、その意味での任意性はないが、にもかかわらず、これらに対して課税がなされないのは、宗教法人が宗教行為の一環(本尊たる神仏のお告げとして位置づけられる)としてなしているからであり、それ以外の理由は見当たらない。”

“原判決の判断は、公益法人等に対する課税制度について基本的な認識の誤りがあり、現行法人税法の考え方にも反した不当なものであって、その結果、社会通念や租税法律主義、課税の合理性・公平性にも反したものであり、特に、本来的宗教活動の中核である読経を中心とした供養にまで課税することは過去の課税実例にも反する不当なものであり、明らかに破棄されなければならないものである。”

国税庁の主張

追加主張無し

■国税庁

各事業について、以下のように収益事業に該当すると主張した。

葬儀・火葬→請負業、法要→請負業のうち付随事業、遺骨処理とその管理→倉庫業と請負業、オプション物の販売→物品販売業、死体引き取り→請負業のうち付随事業

料金が明示された料金表が設定されていることは、サービス内容が料金に反映されている表れであると、対価性の存在を指摘した。特掲事業は、報酬の支払が約束され、受任者はその支払い請求権を取得することが要件であると解されるため、この点からも、本件事業はペット葬祭業は、収益事業に該当すると主張した。

非課税とされる人の葬祭と同様、宗教的意義を有するという納税者の主張に対して、公益法人に対する課税については、一般事業者との競争関係や課税上の公平性を考慮すべきであり、宗教的意義の有無やその強弱だけでその課税の是非について判断されるべきではないと主張した。

針供養や人形供養は非課税であることから公平ではないとの納税者の主張に対して、外形的に見れば、ペット葬祭と同様「請負業」に該当するが、針供養や人形供養を、事業として行っている一般事業者は見当たらないこと、明確な料金表が提示されていないこと、国民の社会・文化的意識に照らしても、ペット葬祭と異なり、古くから行われてきた宗教的習俗として確立しており、両社を比較することは相当ではないと主張した。

一般事業者が、ビジネスチャンスと見て参入した場合に、課税対象となるのは不当であるとの納税者の主張に対して、一般事業者と競合するような事業について、課税の公平性の観点から、従前の経緯はどうであれ、これを非課税とするのは、法の趣旨に反すると主張した。(イコール・フィッテイング論)

■納税者

特掲事業該当性については、前提として、租税法律主義の観点から、施行令5条で限定列挙されている33の特掲事業に該当しない限り、課税の対象とならないと解すべきであると主張した。

租税法律主義を論拠として、本件課税は、不当な類推解釈・拡大解釈であると指摘した。

事業を営む一般事業者との課税の公平性、収受する財貨の対価性、事業の内容、態様等諸事情を社会通念に照らし総合的に検討するというのは、租税法律主義に反していると主張した。

当該事業該当性を否定する理由は、以下であるとした。

葬儀・火葬→国税庁は請負業に該当すると主張するが、そうであるなら、人の葬祭も請負業となってしまい、そのような解釈は、国民・文化的意識に反すると主張した。

法要・死体引き取り→国税庁は付随事業であると主張するが、当該行為の目的は鎮魂であり、読経こそ供養の本体であり、付随行為などではないと主張した。

遺骨処理とその管理→国税庁は倉庫業と請負業に該当すると主張するが、当該行為の目的は、保管ではなく、ペットの霊の鎮魂であり、永久保管が前提となっている点、遺骨の出し入れが予定されていない点、受け取っている維持管理費は宗教法人の発展のためのものである点からも、倉庫業に該当しないと主張した。

オプション物の販売→物品販売業に該当すると国税庁は主張するが、位牌や墓石はそのままでは単なる物質に過ぎず、納税者が、お精入れという宗教的儀式を加えることで、鎮魂とお参りの対象となるのであり、例えば、お札・おみくじが非課税とされている理由が宗教性の強いものであることを考えると、それらと同様、当該物品も宗教性が強いことから、非課税となるのであると主張した。

宗教性の存在を根拠として、収益事業非該当性を主張した。法施、財施は、魂の救済を目的としており、利益の追求ではなく、収受する財貨との間には、対価性はないとした。森羅万象すべてのものに仏性があるのであり、ペットもいつか人間界に転生すると考えられる。ゆえに、人の葬祭や、人形供養と同様、ペットの供養にも、宗教的意義があるのであると主張した。

人形供養等非課税事業との比較、不公平性も指摘した。針供養や人形供養を行う一般事業者は存在するし、料金も明示されているし、さらに、通達1-15-71「宗教法人が神前結婚、仏前結婚等の挙式を行う行為で本来の宗教活動の一部と認められるものは収益事業に該当しないが、挙式後の披露宴における飲食物の提供、挙式のための衣装その他の物品の貸付け、記念写真の撮影及びこれらの行為のあっせん並びにこれらの用に供するための不動産貸付け及び席貸しの事業は、収益事業に該当する」とされていることからも、宗教法人の行う事業のうち、収益事業該当性については、宗教的意義あお判断基準としていると考えられる為、類似事業の有無や民間業者との競合の有無をここにきて持ち出し、判断の根拠とする国税庁の主張は不当であると指摘した。

一般事業者との比較・公平性については、一般事業者が宗教家による宗教行為を真似ているだけであり、彼らは宗教性を有しておらす、納税者の行う読経による一連の葬儀とは決定的に異なると主張した。

料金表について、人の葬祭と異なりまだ一般的な目安がないため、依頼人が困惑することがあると考える為であり、一応の目安であり、この金額を大きく下回る場合でもペット葬祭を実施しているとして、料金表による対価性の存在を否定した。

争点となった条文

法人税法

2条六(宗教法人は法人税法上、公益法人に該当)

2条十三(収益事業の定義)

4条(法人税の納税義務者)

法人税法施行令

5条(収益事業の範囲)

(法人税法2条十三を受けて、収益事業にあたるとする33事業を限定列挙。これを特掲事業と呼ぶ。)

(現在は34事業)

法人税基本通達

15-1-10(宗教法人、学校法人等の物品販売)

15-1-18(非課税とされる墳墓地の貸付)

15-1-71(当時)(神前結婚等の場合の収益事業の判定)

名古屋地裁/平成17年3月24日判決(加藤幸雄裁判長)(棄却・原告控訴)

本件で問題となっている宗教法人について述べると、歴史的に見れば、近代社会においては国家が責任を持つべきものとされている社会福祉、教育の相当部分を宗教団体が担ってきたといわれているが、法人税法上は、宗教法人法に基づいて設立された宗教法人をいうと定義されている。

宗教法人法上、宗教法人は、公益事業以外の事業から収益を得たときは、当該宗教法人、包括宗教団体又はそれが援助する宗教団体若しくは公益事業のために使用しなければならず、所轄庁は、これに違反する事実がある場合には、当該宗教法人に対して報告を求め、あるいは質問をすることができ、さらには1年以内の事業停止を命ずることができる上、上記の事務が適正に行われることを担保するため、宗教団体は、毎会計年度終了後に財産目録及び収支計算書を作成して、これらを所轄庁に提出しなければならないとされている。

そうすると、超自然的、超人間的本質の存在を確信などする心情そのものが、人の精神に安らぎを与え得ることは否定できないものの、現行法上は、かかる意味での公益性、公共性を高く評価しているが故に税制上の優遇措置が講ぜられているというよりも、宗教法人が非営利法人であることを求められ、しかも、そのことを担保するために所轄庁による監督に服している点が重視されていると解される。

“そして、公益法人等については、法2条6号により、「別表第2に掲げる法人をいう。」と定義されているから、これに該当する限り、その具体的活動内容などに関わりなく、法人税法上の公益法人等に当たることになる。また、収益事業については、法2条13号が「販売業、製造業その他の政令で定める事業で、継続して事業場を設けて営まれるものをいう。」と定義しているところ、施行令5条1項柱書は、「法第2条第13号(収益事業の意義)に規定する政令で定める事業は、次に掲げる事業(その性質上その事業に付随して行われる行為を含む。)とする。」と定め、1号から33号において、物品販売業、不動産販売業を含む33業種から成る特掲事業を掲げている。”

“したがって、公益法人等については、上記の収益事業に該当しない限り、その行う事業から得た収益に対して法人税は一切課税されないし、収益事業から得た収益についても、普通法人に対する法人税率が34.5パーセント(法66条1項。平成10年法律第24号による改正前は37.5パーセント)であるのに対し、公益法人等については25パーセント(前同27パーセント)の軽減税率が適用される(同条3項)上、寄付金の損金算入の特例も認められている(37条4項ただし書、施行令73条1項3号)ので、同一法人内部で非収益事業に支出をした場合の実効税率はさらに低下する。

以上のほか、道府県民税、市町村民税、事業税、事業所税、不動産取得税、固定資産税、都市計画税(地方税法25条1項、72条の5第1項、73条の4第1項、296条1項、348条2項、702条の2第2項)、消費税(消費税法60条4項、同法施行令75条)、登録免許税(登録免許税法4条2項、同法別表第3)などにおいても、優遇措置が講ぜられている。”

“ところで、上記優遇措置については、公益法人等の活動における公益性にその存在理由を求めるのが一般的であるが、法人税法別表第2の定める公益法人等を概観すれば明らかなとおり、その内実は、公共法人(法2条5項、別表第1)に比肩すべきものから、単に構成員の福利や同業者間の相互扶助などを目的とするものまで、実に様々なものがあり、その有する公益性、公共性の強弱についても幅広いものがある。”

“したがって、あえてこれらの共通点を探求するならば、せいぜい、営利を目的としない団体(非営利法人)としての性格を有する点を挙げ得るにすぎないとも指摘されている。本件で問題となっている宗教法人について述べると、歴史的に見れば、近代社会においては国家が責任を持つべきものとされている社会福祉、教育の相当部分を宗教団体が担ってきたといわれているが、法人税法上は、宗教法人法(昭和26年法律第126号)に基づいて設立された宗教法人をいうと定義されている(別表第2)。そして、宗教法人法は、同法12条所定の事項を記載した規則の認証を同法5条の定める所轄庁(原則として都道府県知事、例外的に文部科学大臣)に対して申請し、その認証を得た後に設立登記をすることによって宗教法人が成立する(同法15条)と定めているが、所轄庁は、認証の可否を審査するに当たっては、当該団体が宗教団体であること等の要件の具備を判断するのみである(同法14条1項。もっとも、その運用においては、相当年月の実績を示すことが求められる。)。”

“法文上は、宗教の教義を広めることなどを主目的とする団体であるならば、宗教法人たる資格を取得することが可能な制度となっているが、ここでいう宗教とは、一般には「超自然的、超人間的本質の存在を確信し、畏敬崇拝する心情と行為」というような広い意味に解されているから、その具体的な教義や活動内容が、その構成員やその属する社会の利益を現実に増進せしめるものであることは必ずしも要求されていないといわざるを得ない(そもそも、公権力がそのような審査を行うことは、信教の自由を保障した憲法20条に違反するおそれがあり、現に、宗教法人法25条5項、84条などは、公権力が、その事務を遂行する上で、宗教上の特性及び慣習を尊重し、信教の自由を妨げることがないよう、特に留意すべき旨を定めている。)。”

“他方、宗教法人法上、宗教法人は、公益事業以外の事業から収益を得たときは、当該宗教法人、包括宗教団体又はそれが援助する宗教団体若しくは公益事業のために使用しなければならず、所轄庁は、これに違反する事実がある場合には、当該宗教法人に対して報告を求め、あるいは質問をすることができ、さらには1年以内の事業停止を命ずることができる(6条2項、78条の2第1項1号、79条)上、上記の事務が適正に行われることを担保するため、宗教団体は、毎会計年度終了後に財産目録及び収支計算書を作成して、これらを所轄庁に提出しなければならない(25条1項、3項、4項)とされている。”

“そうすると、上記のような超自然的、超人間的本質の存在を確信などする心情そのものが、人の精神に安らぎを与え得ることは否定できないものの、現行法上は、かかる意味での公益性、公共性を高く評価しているが故に税制上の優遇措置が講ぜられているというよりも、宗教法人が非営利法人であることを求められ、しかも、そのことを担保するために所轄庁による監督に服している点が重視されていると解することができる。”

その後、明治32年の所得税法改正により、法人の所得に対しても1,000分の25の税率により所得税を課することとされたが、公益法人については課税の対象外とされた。

戦後に来日したシャウプ博士の勧告を受けて昭和25年法律第69号により改正された法人税法においては、個別審査方式は、その困難性などの理由から採用に至らなかったものの、公益法人等の収益事業から生じた所得に対しては、法人税を課することとし、収益事業の範囲は政令で定めるというように、現行法と基本的に同じ形式が採用された。

この改正について、当時の大蔵省主税局調査課は、「公益法人の行う営利的事業について、一般の営利法人の行う事業との間に、一方は法人税が非課税であり、一方は課税されるという関係から著しい不権衡が生じていたが、公益法人に対する課税方法として、その事業が非常に公共性が強いときは課税せず、また公共性に乏しいときはその事業の全部に対し課税するという方法も考えられたが、すべての公益法人についてその事業を精査することは事実上不可能に近いので、改正税法においてはすべての公益法人を一律に課税法人とし、その収益事業から生ずる所得に対してのみ法人税を課税することとした。」と説明している。

法人税法等が公益法人等に対して種々の優遇措置を講じているのは、必ずしも、それらが、本来は国家が行うべきほどに公共性が高く、国家として積極的に支援、育成すべきと考えられたからではなく、人間社会において潤滑油に例えるべき一定の有用性を持った非営利活動を行うとされていることに着目し、国家としてその限りにおいて税制上の便宜を提供しようとするものと解するのが相当である。したがって、法人税法は、およそ公益法人等であれば、どのような活動によって得た収益であろうと課税しないとする立場に立脚するものではなく、これらの法人等も納税義務者とした上で、本来の非営利活動については課税対象から外すこととするが、一般事業者が利益の獲得を目的として行っている事業と同じ類型の(収益)事業から生じた収益に対しては、課税の公平性の確保の観点から、低率ではあるものの、課税対象としていると解される。この意味で、一般事業者との競争条件の平等化を意味するイコール・フィッティング論が現行課税制度の根拠の一つとなっている。

“そのため、大正9年の改正(大正9年法律第11号)や、法人税法の創設(昭和15年法律第25号)によって法人に対する課税制度の大変革が行われた際にも、公益法人等に対しては課税されないままであったが、昭和20年12月に宗教団体法が廃止されて宗教法人令(昭和20年勅令第719号)が制定されて初めて、収益事業を営む宗教法人については、その収益事業から生ずる所得について法人税を課税することとされた。”

“戦後に来日したシャウプ博士を団長とする使節団は、昭和24年8月、日本の税制の在り方に関する報告書を公表したが、その中で、非課税とされている公益法人の多くが、「収益を目的とする活動に従事し、一般法人並びに個人と直接競争している……このような非課税法人の上げる利益金は、その活動をさらに拡張するかまたは饗宴のために費消されている」こと、「そのいずれもが、免税を正当化するためには極めて薄弱及び全く無価値なものである」ことなどを指摘した上、租税の全部又は一部を免除する場合には、その目的及び趣旨を法規中に具体的に規定すること、免税を要求しようとする一切の法人に対し、免税証明書の交付を大蔵省から受け取ることを要求すべきこと、3年ごとに免税の資格を審査すべきことなどの勧告を行った。”

“これを受けて昭和25年法律第69号により改正された法人税法においては、個別審査方式は、その困難性などの理由から採用に至らなかったものの、公益法人等の収益事業から生じた所得に対しては、法人税を課することとし、収益事業の範囲は政令で定めるというように、現行法と基本的に同じ形式が採用された。”

“この改正の基本的な考え方について、当時の大蔵省主税局調査課は、「戦後の急激な物価騰貴のため、多くの公益法人は従来程度の収入を得ていたのでは本来の公益事業遂行の資金を賄うことが困難となったので、従来営利的事業を行わず、もっぱら一般の寄付金等によって事業を行っていた公益法人も新たに営利的事業を行うこととなり、また従来からの営利的事業も拡張する傾向が顕著になってきた。元来公益法人が営利的事業を行うのは、その本来の目的たる公益事業を遂行する上のやむを得ない手段たるべきであって、公益法人の行う営利的事業が本来の事業遂行を賄ってなお余りあるという段階に至ると、それは公益法人の行う営利的事業としては行き過ぎであるともいえるし、一般の営利法人の行う事業との間に、一方は法人税が非課税であり、一方は課税されるという関係から著しい不権衡を生ずるに至った。そこで公益法人に対する法人税課税問題が台頭するに至ったのであるが、その課税方法として、個々の公益法人の事業の内容により、その事業が非常に公共性が強いときはたとえ収益事業を行っても課税せず、また公共性に乏しいときはその事業の全部に対し課税するという方法も考えられた。しかしすべての公益法人についてその事業を精査し、公共性の強弱を判定することは事実上不可能に近いので、改正税法においてはすべての公益法人を一律に課税法人とし、その収益事業から生ずる所得に対してのみ法人税を課税することとしたのである。」と説明している。”

“法人税法等が公益法人等に対して種々の優遇措置を講じているのは、必ずしも、それら全部が、本来は国家が行うべきほどに公共性、公益性の高い活動を担っており、国家としてもかかる団体を積極的に支援、育成すべきと考えられたからではなく、少なくとも、人間社会において潤滑油に例えるべき一定の有用性を持った非営利活動を行うとされていることに着目し、国家としても、その限りにおいて税制上の便宜を提供しようとするものと解するのが相当である(このことは、宗教法人においても例外ではない。)。”

“したがって、法人税法は、およそ公益法人等であれば、どのような活動によって得た収益であろうと課税しないとする立場に立脚するものではなく、これらの法人等も納税義務者とした上で、本来の非営利活動については課税対象から外すこととするが、一般事業者が利益の獲得を目的として行っている事業と同じ類型の(収益)事業から生じた収益に対しては、これらに税制上の便宜を提供すべき根拠がなく、また課税の公平性の確保の観点から、低率ではあるものの、課税対象としていると解される(この意味で、一般事業者との競争条件の平等化を意味するイコール・フィッティング論が現行課税制度の根拠の一つとなっていることは否定できない。)。”

その該当性の有無は、当該事業の展開の手法、収受される財貨の額が定まるに至る経緯、その額と給付行為の内容との対応関係、例外の許容性などの具体的諸事情を総合的に考慮し、一般事業者が行う類似事業と比較しつつ、社会通念に従って、果たしてその財貨移転が任意になされる性質のものか、それとも一定の給付行為の内容に応じた債務の履行としてなされるものかを判断して決せられるべきものである。

このことは、本件で問題となっているペット葬祭業だけに妥当するものではなく、針供養や人形供養、おみくじ等の頒布などの宗教的行為にも当てはまる。

なるほど、施行令5条1項の示す特掲事業は、これを通覧すれば明らかなとおり、一方がある給付行為を行うのに対し、その対価として財貨を移転することを約することによって成立する類型の事業であるから、財貨移転行為が給付行為の対価として行われない場合、すなわち給付行為の内容とは無関係に任意でなされる場合には、特掲事業の定型的な特徴を欠き、収益事業に該当しないというべきである。そして、人の葬儀における読経行為など、宗教行為の典型例とされているものにおいては、通常、かかる意味での任意性が存在すると考えられていることは公知の事実である(その場合に収受されるお布施には、ある程度の幅を持った世間相場というものが存在することは否定できないが、同じ内容の読経を行う場合でも、被葬者の身分、経済力等によってその金額が異なり得ることは当然視されているし、仮にお布施の金額が上記の世間相場より

“しかしながら、このことは、当事者が当該行為に対して何らかの宗教的意義を感じさえすれば、直ちに当該行為の収益事業該当性が否定されるということを意味するものではなく、また、当該行為が宗教的な外形を呈していることや、主宰者が宗教家ないし宗教法人であることによっても、上記該当性が否定されるべきではない。ある行為に宗教的意義を感ずるか否かは、人によって大きく異なり得るし、宗教的な外形を呈しあるいは主宰者が宗教法人であるからといって、財貨移転が任意のものであることの保障は何もなく、法人税法上も、このような要素を基準として収益事業性の有無を判断する規定を置いていないからである。”

“したがって、その該当性の有無は、当該事業の展開の手法、収受される財貨の額が定まるに至る経緯、その額と給付行為の内容との対応関係、例外の許容性などの具体的諸事情を総合的に考慮し、一般事業者が行う類似事業と比較しつつ、社会通念に従って、果たしてその財貨移転が任意になされる性質のものか、それとも一定の給付行為の内容に応じた債務の履行としてなされるものかを判断して決せられるべきものである(前者と判断される行為をもって本来の宗教行為と定義するならば、原告の上記主張は正当というべきであるが、その趣旨が、当事者が本来の宗教行為と考えるものは前者と判断すべきであるというのであれば、採用できない。)。そして、このことは、本件で問題となっているペット葬祭業だけに妥当するものではなく、針供養や人形供養、おみくじ等の頒布などの宗教的行為にも当てはまるというべきである。”

法人税法上の特掲事業該当性は、当事者が当該行為に宗教的意義を見いだし、あるいはその外形を取ることによって直ちに否定されるべきものではなく、これを取り巻く具体的諸事情をも総合的に考慮し、一般事業者の類似事業と比較しつつ、社会通念に従って、財貨移転が任意になされる性質のものか否かを判断して決せられるべきものである。

原告が行う合同葬、一任葬及び立会葬は、いずれも、原告がペットの葬儀を執り行い、ペットの死体を焼却することを約し、他方、ペット供養希望者が「料金表」ないし「供養料」の表題が付された金額表に記載された金員を交付することを約しているのであるから、死体の焼却については請負契約、それ以外については準委任契約の成立要件を充足すると解される。

原告は、「料金表」を設けたのは、金額が多くないときちんと供養してもらえないのではないかという国民の不安を取り除くべく、一応の目安として設定したものにすぎない旨主張するが、国民が上記のような不安を抱いているということ自体、その裏返しとして、支払う金額の多寡に応じた葬祭行為(サービス)がなされることを当然視していると考えられる上、そもそも、「料金表」には、18の確定金額が明示されており、パンフレットやホームページには、一応の目安にすぎない旨の注記が記載されていないことなどに照らすと、原告の上記主張は、到底採用できない。依頼者の支払う金員が任意のものであるとは到底解されず、両者の間に対価関係を肯認するのが相当である。

その背景としては、少子化傾向が進み、ペット動物を家族と同様の愛情を注ぐ対象と考え、その死亡の際には空虚感を埋め、精神的ないやしを求める風潮が強まったことが挙げられる。その結果、ペット専用の葬儀や動物霊園を取り扱う事業者が増加し、平成11年には、これらの情報を提供することを目的とする「全国ペット霊園ガイド」が発刊され、平成14年には、ペットに関するビジネス全体の概要を内容とする「図解で分かる1兆円市場 ペットビジネスのすべて」が発刊され、その中で、「ペットの終末ビジネス」の表題の下にペット葬祭業についても解説が施され、平成16年4月には、寺院運営に関する月刊誌「寺門興隆」が、「ペット供養寺院」についての特集記事を掲載し、山梨県都留市のF、東京都世田谷区のG及び原告の3例を紹介する(もっとも、前2者は、宗教法人とは別個に会社を設立し、同社がペット葬祭業を営む形態を採用しているところ、その概要は、後記のとおりである。)など、ペット葬祭業への一般的な関心の高まりが見られる。現在では、ペット専用の葬儀社は全国で6000ないし8000社あるといわれ、その事業主体は、仏教寺院だけでなく、倉庫業、運送業、不動産会社(出資)、石材店、動物病院などの民間業者にも広く及んでいる。”

“請負契約とは、当事者の一方がある仕事を完成することを約し、相手方がその仕事の結果に対して報酬を与えることを約する契約であり(民法632条)、請負契約の目的たる「仕事」とは、物の製作のような有形のものでも、運搬のような無形のものでもよいが、いずれにしても仕事の完成によってもたらされる結果そのものが契約の目的とされる必要がある。”

“また、施行令5条1項10号の請負業に含められている事務の委託契約(準委任契約)とは、当事者の一方が法律行為

そして、民法上の準委任契約は無償契約であることを原則とするが、特約によって報酬支払を約することもできるところ、特掲事業は収益事業が列挙されたものであるから、報酬の支払が合意され、受任者はその支払請求権を取得することが要件となると解される。”

“原告が行う合同葬、一任葬及び立会葬は、いずれも、原告がペットの葬儀を執り行い、ペットの死体を焼却することを約し、他方、ペット供養希望者が「料金表」ないし「供養料」の表題が付された金額表に記載された金員を交付することを約しているのであるから、死体の焼却については請負契約、それ以外については準委任契約の成立要件を充足すると解される。”

“原告は、①大乗仏教においては、その教義上、ペットなどの動物に対する供養は本来的な宗教行為であること、②僧侶の供養は、布施という宗教行為のうち法施であり、僧侶あるいは寺院に対する財物の交付は布施のうち財施であり、いずれも宗教行為そのものであって、両者は対価関係に立つものではない旨主張するところ、請負契約であれ報酬支払の特約付き準委任契約であれ、いずれも有償双務契約たる性質を有するから、これらの契約が成立するためには、報酬支払債務と仕事を完成させる債務ないし事務を処理する債務とが対価関係にあることを要することは明らかである。そして、証拠によれば、原告にペット葬祭を依頼する者の多くが、そこに何らかの意味の宗教的意義を見いだしていると認められ、原告も、本来の宗教行為である人の葬祭の形式を踏んでペット葬祭を執り行っていることは明らかである。”

“しかるところ、原告のペット葬祭業は、前記認定事実ウないしオのとおり、「料金表」ないし「供養料」の表題の下に、3種類の葬儀内容と動物の重さの組み合わせに応じた確定金額から成る表を定め、ホームページにも同様の表を明示的に掲載していること、ペット葬祭依頼者のほとんどが、あらかじめホームページなどを通じ、あるいは依頼時に同表を示されるなどして同表の存在を認識し、実際にも同表に記載された金員を支払っていたこと、ペット葬祭を実施する民間業者が多数存在しており、その料金システムは原告のものと極めて類似していることなどに照らせば、原告のペット葬祭業においては、依頼者は、原告がその支払う金員に対応する葬祭行為をするものと期待し、原告も、その提供する葬祭行為に対応する金員が支払われるものと期待しているというべきであるから、依頼者の支払う金員が任意のものであるとは到底解されず、両者の間に対価関係を肯認するのが相当である。”

原告は、①永久保管が前提となっていること、②寄託物の出し入れが予定されていないこと、③寄託期間に応じて費用が決定されていないこと、④管理費は「護持会費」であることなどを理由に、倉庫業等に該当することを否定する。

しかし、仮に納骨堂利用者から遺骨の返還を求められれば、原告がこれを拒絶する理由は見当たらないばかりか、逆に管理料や更新料の支払がない場合には、納骨堂の利用を拒絶されて、遺骨は合同墓地に改葬されることになっているし、寄託期間や管理期間に応じて管理費が定められていること、原告のホームページで護持会費を請求しないと明言していること(これに関する原告代表者の説明は理解し難い。)などからすれば、上記主張はいずれも採用できない。

“しかるところ、前記認定事実ウによれば、原告は、火葬したペットの遺骨を、利用者の依頼に応じて、設置している納骨堂内の納骨箱において保管し、その使用許可料及び管理費の支払を受け、9年の使用期限が到来した際は、更新料の支払がなされればそのまま保管を継続するが、そうでない場合は、合同墓へ改葬するとしているのであるから、倉庫寄託契約の成立要件を満たすと解される。また、個別墓地についても、その利用者の依頼に応じて墓地を管理し、利用者から一定額の管理費の支払を受け、9年の使用期間が経過すれば、納骨堂の使用とほぼ同じ取扱いをするというのであるから、報酬支払特約付きの事務委託契約の成立要件を満たすというべきである。そして、上記のとおり、原告の行うものとされている給付行為と金員の支払との間の対価性も優に認められる。”

“原告は、①永久保管が前提となっていること、②寄託物の出し入れが予定されていないこと、③寄託期間に応じて費用が決定されていないこと、④管理費は「護持会費」であることなどを理由に、倉庫業等に該当することを否定する。

墳墓地が、国民生活にとって必要な施設であることから、その永続性と非営利性を確保する必要性が高いのに対し、ペットの死体の処理については、人についての墳墓地と同様の公共性、公益性は見出し難い。

“施行令5条1項5号ニは、「墳墓地の貸付け」が収益事業に該当しない旨定めているが、本件のような個別墓地におけるペットの遺骨の埋蔵がこれに該当しないことは明らかである。すなわち、税法上、「墳墓地」の意義は明定されていないが、墓地法は、2条4項で「死体を埋葬し、又は焼骨を埋蔵する施設をいう」と規定しているところ、ここにいう死体ないし焼骨が人間のそれを指すことは疑う余地がないから、「墳墓地」も人間に関するものに限られると解される上、実質的にも、墳墓地が、周辺住民の生活環境との関係で配慮が求められる一方、国民生活にとって必要な施設である(墓地法4条1項により、人の遺骨は墓地に埋蔵することが義務付けられている。)ことから、その永続性と非営利性を確保する必要性が高いのに対し、ペットの死体の処理については、現行法上、特段の規制はなく、法的には「廃棄物」として、市町村が処理すべき性質のものであるから、人についての墳墓地と同様の公共性、公益性は見出し難いからである。”

原告は、墓石や位牌は、そのままでは加工した石・木などの物質にすぎないのであり、お精入れという宗教的儀式が加えられることによって、はじめて鎮魂とお祭りの対象となる旨主張する。

“施行令5条1項1号の「物品販売業」とは、動産である物品を有償かつ継続して販売することを意味すると解されるところ、前記認定事実ウのとおり、原告は、ペット葬祭業に関連して、塔婆、プレート、骨壺、袋、位牌、石版、墓石を交付し、これに対して、あらかじめ定められた一定額の金員を受領しているのであるから、これらの行為は、物品を有償かつ継続して販売しているものに該当する。”

“この点について、原告は、墓石や位牌は、そのままでは加工した石・木などの物質にすぎないのであり、これが仏壇や墓地に設置され、お精入れという宗教的儀式が加えられることによって、はじめて鎮魂とお祭りの対象となる位牌・墓となるのであり、また、塔婆も塔を擬したものであるなど、極めて宗教性の強いものであるから、一般事業者の販売と同視することはできない旨主張する。”

“しかしながら、前記のとおり、法人税法は、宗教的意義の有無、強弱を特掲事業該当性の判断基準とする立場を採用していないところ、本件においては、支払うべき金額は、あらかじめ原告によって定められており、同物品の取得を希望する者としては、同金額を支払う以外の途を選択することができないことや、このような物品の販売は、一般事業者においても行われていることなどに照らせば、その支払は任意の性質を有するものではなく、両者間に対価性が存在すると認めることができるから、原告の上記主張は採用できない。”

名古屋高等裁判所/平成18年3月7日判決(野田武明裁判長)(棄却・控訴人上告)

“控訴人は、僧侶による読経等の行為が純粋な宗教行為であって収益事業に該当しないから、本件課税処分のうち少なくともこれらの行為に関して収受された金員に関する部分は取り消されるべきものであると主張するが、宗教行為であるか否かによって、直ちに当該行為の収益事業該当性が左右されるものでなく、控訴人が行ったペットの葬儀、遺骨の処理等の行為は、僧侶による読経等を含め、いずれも収益事業に該当すると解されることは前記判示のとおりであるから、控訴人の上記主張は採用できな

最高裁判所/平成20年9月12日判決(津野修裁判長)(棄却)(確定)

依頼者が上告人に対して支払っている金員は、上告人の提供する役務等の対価の支払として行われる性質のものとみるのが相当であり、依頼者においてその宗教行為としての意味を感じて金員の支払をしていたとしても、いわゆる喜捨等の性格を有するものということはできない。

また、その目的、内容、料金の定め方等も、一般事業者が行うそれと同様であるから、本件ペット葬祭業が請負業等の形態を有するものと認められることに加えて、上記のような事情を踏まえれば、本件ペット葬祭業は、法人税法施行令5条に規定する事業に該当し、法人税法2条13号の収益事業に当たると解するのが相当である。

“これらに伴う金員の移転は、上告人の提供する役務等の対価の支払として行われる性質のものとみるのが相当であり、依頼者において宗教法人が行う葬儀等について宗教行為としての意味を感じて金員の支払をしていたとしても、いわゆる喜捨等の性格を有するものということはできない。また、本件ペット葬祭業は、その目的、内容、料金の定め方、周知方法等の諸点において、宗教法人以外の法人が一般的に行う同種の事業と基本的に異なるものではなく、これらの事業と競合するものといわざるを得ない。”

“前記のとおり、本件ペット葬祭業が請負業等の形態を有するものと認められることに加えて、上記のような事情を踏まえれば、宗教法人である上告人が、依頼者の要望に応じてペットの供養をするために、宗教上の儀式の形式により葬祭を執り行っていることを考慮しても、本件ペット葬祭業は、法人税法施行令5条1項1号、9号及び10号に規定する事業に該当し、法人税法2条13号の収益事業に当たると解するのが相当である。よって、裁判官全員一致の意見で、主文のとおり判決する。”

■名古屋地裁 棄却・原告控訴

■名古屋高裁 棄却・控訴人上告

■最高裁 棄却・確定

■裁判所は、「宗教的意義の有無」のみによって「収益事業の該当性」が左右されるわけではなく、当該事業内容、収受される財貨の額が定まる経緯、その額と給付行為の内容との対応関係などの具体的諸事情を総合的に考慮し、一般事業者が行う類似事業と比較しつつ、社会通念に従って総合的に判定すべきとした。

■公益法人に対して種々の優遇措置を講じているのは、人間社会において潤滑油に例えるべき一定の有用性をもった非営利活動を行っているからであり、国家としてもその限りにおいて税制上の便宜を提供しようとするものであるとした。

■戦後に来日したシャウプ博士の勧告を受けて、現行の、公益法人等を一律に課税法人とした上で、その収益事業に対してのみ法人税を課すこととした明治期からシャウプ勧告までの歴史を丁寧に振り返った上で、法益法人等が行う事業であっても、一般事業者が利益の獲得を目的として行っている事業と同じ類型の(収益)事業から生じた収益に対しては、課税の公平性の確保の観点から、低率ではあるものの、課税対象とされるべきであると判示した。この点、一般事業者との競争条件の平等化を意味するイコール・フィッティング論を支持した。

■納税者が、本件ペット葬祭業は、一般の事業者のそれとは異なり、宗教的意義を有した行為であるとの主張に対し、宗教的意義や宗教的外形は、収益事業性を否定する根拠にはならないとした。なぜなら、宗教的意義というのは人によって感じる方が様々であるし、上で述べた財貨の移転の対価性・任意性とは相関しないからとした。

■裁判所は、納税者が、依頼者から受け取っていた金員に、対価性が認められることを重視した。納税者が、「料金表」ないし「供養料」として金額を明示していることから、金額が任意のものであるとは到底解されず、給付行為と収受する財貨との間に対価関係を肯認するのが相当であるとした。依頼者の不安を取り除くべく一応の目安として設定したに過ぎないと納税者は主張したが、依頼者がそのような不安を抱いていること自体、支払う金額の多寡に応じた葬祭行為がなされることを当然視しているためであると考えられるとして、退けた。この対価性の認定が、この事案における最も大きな論拠であるように思われる。

■特に、最高裁は、宗教法人以外の法人の事業との競合可能性を問題にした。これは、競合可能性がある場合には、競争条件を平等化すべきという考え方(イコール・フッティング論)を基礎とするものである。

■以下、特掲事業についての該当性について個別に判示された。

■葬儀・火葬

→死体の焼却については請負契約(仕事の完成によってもたらされる結果そのものが契約の目的)、それ以外については準委任契約(仕事の完成ではなく、一定の事務処理行為を行うことを約する契約)に該当。このことは、納税者が明示している「料金表」に記載された金額を交付することが約されていることからも、請負契約、準委任契約のの成立要件を充足すると解されるとした。

■法要・死体引き取り

→死体引き取りを3,000円で引き受けている点、その行為が葬儀の準備行為として行われていることが明らかなので、請負業のその他付随行為に該当すると解される。

■遺骨処理とその管理

→倉庫業に該当する。納税者は、出し入れを予定していない、永久的な霊の鎮魂が目的であると主張するが、倉庫業について、保管期間の定めがない契約形態はありうるし、仮に遺骨の返還を求められた時、納税者がこれを拒絶する理由は見当たらないし、そのうえ、管理費が納められなかった場合には納骨堂の利用が拒絶されて合同墓地に改葬されることになっていることからも、倉庫業の類型に当たることの支障となるものではないとした。

施行令5条により、「墳墓地の貸付」が収益事業に該当しない旨を留意するよう規定されているが、この「墳墓地」が人間のそれを指すことは疑う余地がない上、実質的にも、墓地法4条1項に定めがあるように、墳墓地はその永続性と非営利性を確保する必要性が高いのに対し、ペットの死体の処理については、現行、特段の法の定めはなく、死体の処理も「廃棄物」として市町村が行うべき性質のものであるため、墳墓地と同様の公共性・公益性は見出し難いとした。

■オプション物の販売

→宗教的意義の有無ではなく、金額が明示されていること、このような物品の販売は一般の事業者においても行われていることも鑑みれば、これらの行為は、物品を有償かつ継続して販売している物品販売業に該当すると言えるとした。

認定事実

■原告は、昭和44年10月28日、実質的に先代住職の乙によって法人化されたが、平成6年10月31日、同人の死去に伴い、甲が代表者兼住職に就任した。

■もっとも、当初は特段の広告活動を行わず、専ら口コミに頼っていた上、それを必要とする国民の意識も希薄であったことから、依頼件数は1か月に2、3件程度であったが、ペットブームの隆盛に伴い、平成元年ころになると年間で犬・猫合わせて130件に増加し、お布施の合計額も74万6,000円位となった(1件当たり平均5,738円)。

■ペットを亡くした飼い主が原告によるペット葬祭を行うことを希望する場合、まず、その死体を原告に持ち込むか、自動車で原告に引き取ってもらって運搬してもらうかを選択することになる。後者の場合、依頼者は、原告に対して3,000円を支払うことを求められる。

■また、納骨堂の利用を希望する場合は、「永代使用,料」(小さめの納骨箱については3万5,000円、大きめのそれについては同5万円)のほか、「管理費」として年間2,000円の支払が必要であり、また、3年間の使用期間を3回更新した時(9年経過時)に「契約更新料」の支払が求められるのは、個別墓地と同じである。そして、3ヶ月以上管理費が納入されなかった場合は、中身一切と利用を含む権利を放棄したものとして扱われ、遺骨は合同墓へ埋蔵され、仏具も処分されることになっている。

■なお、前記ホームページには、「合同のお墓は上記費用にて無料でお使いいただけます。また、納骨堂・石墓地(個別墓)などのご利用の場合でもお手ごろにご用意できます。A動物霊園では葬式後に護持会費などを請求することはありません。」などと記載され、さらに、それぞれの写真とともに、合同のお墓、納骨堂、石墓地の説明と費用(納骨堂は1区画3万5,000円、石墓地は3万円より)が示されている。

■本件課税処分から本訴提起に至る経緯

<合計追徴税額> 約6,780,000円

編集者コメント

課税の限定列挙か、非課税の限定列挙か

■最高裁は、一般事業者との競合可能性を問題にしたが、これに対しては、対価性と競合性の相互の関係や比重が定かではないとか、厳密にみて競合というものがそもそも存在するのかといった指摘もなされている。

■また、競合の不存在の場合を非課税とする法律上の根拠は明確に見当たらないとか、収益事業課税の立法趣旨は、宗教法人等が資金を賄うために営利活動を始めた場合に、民間企業と競合する可能性があるため、競争条件を平等化しようとしたものであるところ、ペット葬祭業の場合は、ペットブームに便乗した民間企業が宗教法人の活動を模倣したものであり、法が想定したケースとは真逆であるといった批判もある。

■法人税法2条十三に委任されて、法人税法施行令5条は、公益法人等が課税される収益事業33事業(当時)につき、その範囲を限定列挙している。そして、その事業とは、請負事業等、法的に相当幅広い概念である事業が含まれている。収益事業として考え得るものをほぼ網羅した上で、課税事業から除外されるものを限定列挙するという規定ぶりとなっている。(例えば、「次に掲げる以外のもの」等。)

■従って、公益法人等は、限定列挙された収益事業に該当するか否かではなく、限定列挙された課税除外規定に該当するか否かで判断されることとなる。よって、「料金表」に基づき、対価を得て行っている本件ペット葬祭業は、原則、課税事業に該当し、墳墓地の貸付け等「課税除外規定」に等しないため、課税されるという結論は妥当と思われる。

■しかし、対価性があれば即課税、となると、宗教法人が行う本来の事業である人の葬祭における読経や、学校法人が行う教育事業も請負事業に該当することになるのではないかという矛盾が生じる。

■当事案においては、裁判所(特に最高裁)は、一般事業者が行う類似事業と比較しつつ、「社会通念に従って」と判示したが、「社会通念」に従うのであればなおさら、収益事業の境界線を明確に規定する必要があると思われる。

■公益法人に関しては、今後も、本件に類似した論点が再び司法の場で争われる可能性が高い。

重要概念/社会通念

租税法における「社会通念」

■事実認定と法解釈の双方における「社会通念」の果たす役割については、法人税基本通達、所得税基本通達、あるいは、最高裁判決からも、その重要性が容易に理解されるほど、極めて大きい。

■当事案の最高裁が述べた「当該事業の目的、内容、態様等の諸事情を社会通念に照らして総合的に検討して判断するのが相当である」との文言には、司法の司法たる本質が凝縮されている。

■社会通念に言及した判決を、いくつか紹介する。

#東京地裁 平成22年3月5日

“当該有価証券の発行価格を、「決定する日の現況における当該発行法人の有価証券の価格」・・・に比して社会通念上相当と認められる価額を下回る価額で発行されているか否かで判定する。”

#東京地裁 平成22年2月12日

“「住所」の意義については、民法22条の「住所」と異なる解釈をすべき特段の事由があるとは認め難いことからすれば、法2条1項3号の「住所」は、社会通念に照らし、その場所が客観的に生活の本拠たる実体を具備しているか否か、すなわちその者がその地に定住する者として、その社会生活上の諸問題を処理する拠点となる地であるか否かによって判断されるべきである。”

#東京地裁 平成21年5月28日(タックス・ヘイブン対策税制の適用除外要件について)

“適用除外制度の趣旨及び「その行う主たる事業」「その事業を主として行っている場合」等とする根拠条文の事実状態に即した文言・内容等にかんがみると、非関連者基準又は所在地国基準のいずれが適用されるかを決するための特定外国子会社等の「主たる事業」の判定は、現実の当該事業の経済活動としての実質・実体がどのようなものであるかという観点から、事業実態の具体的な事実関係に即した客観的な観察によって、当該事業の目的、内容、態様等の諸般の事情を社会通念に照らして総合的に考慮して個別具体的に行われるべきであり、関係当事者との間で作成されている契約書の記載内容のみから一般的・抽象的に行われるべきものではないと解するのが相当である。”

#東京高裁 平成20年3月2日(住友信託レポ訴訟)

“社会通念上、私法上の消費貸借契約における貸付債権とその性質、内容等がおおむね同様ないし類似するか否かが問題となり、その法形式等を全く考慮することなく、経済的効果のみに着目して判断することもできないから、これについて、専ら経済的な効果に着目して『貸付金』の解釈の範囲を広げ、『これに準ずるものを含む。』との規定と相まってその外延を不明確にする結果をもたらすことは、租税法律主義の内容である租税要件明確主義に沿った解釈ということはできず、租税要件明確主義に反した解釈とならないためには、外延を不明確にすることのない解釈を行うべきであって、この点からみても、控訴人らの上記主張を採用することできないといわざるを得ない。”

■過去の判決で「社会通念」に言及された判例は枚挙にいとまがない。

「社会通念に従って総合的に判断」、「社会通念をも勘案しつつ」、「社会通念に照らして」、「社会通念上相当な程度」、「社会通念に基づいて」、「社会通念上妥当な」、「社会通念上明らか」等判示されてきた。

興銀事件で示された「社会通念」の重要性

■法人税基本通達の誉れ高い前文を紹介する。

“この通達の具体的な運用に当たっては、法令の規定の趣旨、制度の背景のみならず条理、社会通念をも勘案しつつ、個々の具体的事案に妥当する処理を図るように努められたい。いやしくも、通達の規定中の部分的字句について形式的解釈に固執し、全体の趣旨から逸脱した運用を行ったり、通達中に例示がないとか通達に規定されていないとかの理由だけで法令の規定の趣旨や社会通念等に即しない解釈におちいったりすることのないように留意されたい。”

ここでも、社会通念に即した判断が強調されており、租税法規に携わる者の心構えを正面から説いた名文として、記憶に留めておくべきであろう。

■しかしながら、何をもって、「社会通念」とするかは、時と所とによって同一でなく、同一の社会においても変遷がある。社会通念の何たるかを裁判所が判断することについても一定の難しさがあるように思われる。これは、かの有名な「チャタレー事件最高裁昭和32年3月13日大法廷判決」でもうかがい知れる。

■最後に、この社会通念に言及した判決で、税務訴訟の歴史を根本的に変えたと言っても過言ではない「興銀事件」の判決を引用する。

(最高裁 平成14年3月14日 興銀事件)

“法人の各事業年度の所得の金額の計算において、金銭債権の貸倒損失を法人税法22条3項3号にいう「当該事業年度の損失の額」として当該事業年度の損金の額に算入するためには、当該金銭債権の全額が回収不能であることを要すると解される。そして、その全額が回収不能であることは客観的に明らかでなければならないが、そのことは、債務者の資産状況、支払能力等の債務者側の事情のみならず、債権回収に必要な労力、債権額と取立費用との比較衡量、債権回収を強行することによって生ずる他の債権者とのあつれきなどによる経営的損失等といった債権者側の事情、経済的環境等も踏まえ、社会通念に従って総合的に判断されるべきものである。”

“A銀行においてせいぜい修正母体行責任しか主張することができない情勢にあったことをも考慮すると、仮に住専処理法及び住専処理に係る公的資金を盛り

込んだ予算が成立しなかった場合に、A銀行が、社会的批判や機関投資家としてA銀行の金融債を引き受ける立場にある農協系統金融機関の反発に伴う経営

的損失を覚悟してまで、非母体金融機関に対し、改めて債権額に応じた損失の平等負担を主張することができたとは、社会通念上想定し難い。”

この判決の結果、約1,500億円の課税処分が取り消され、その額が返還されるとともに、還付加算金として、約1,000億円が納税者に支払われ、地方税についても約700億円が納税者に支払われた。

本判決の法的な意義は、債権の回収不能姓に関して、「債務者側の事情のみならず、債権回収に必要な労力、債権額と取り立て費用との比較衡量、債権回収を強行することによって生ずる軋轢などによる経営的損失等といった債権者側の事情、経済的環境等も踏まえ、社会通念に従って総合的に判断されるべきものである」と、斬新ではあるが、常識的な基準を提示した点であると言われている。本件は、一審は納税者側が全面勝訴、二審は、課税庁側が逆手勝訴、そして最高裁では、再び納税者側が再逆転全面勝訴という展開で、社会の注目を集めた。

■しかしながら、真に意義深い点は、金額的大きさのような表層的な事象にとどまらず、納税者が勝訴することが困難であった租税訴訟において、納税者が意見し、課税に関する紛争解決のあり方を根本的に変えたという点であると言われている。社会通念の重要性について明らかにし、租税史に残る訴訟となった。

■ 納税者1人1人が租税に興味と疑問をもつことで、税制は進化する。それは歴史が証明している。今後も、税務訴訟が活性化することを切に願う。

併せて読みたい

行為計算否認/スリーエス事件(DES)(東京高裁 平成13年7月5日)

金銭債権の貸倒れの認定基準に照らしてみると、原告会社の子会社に対する貸付金の全額が社会通念上回収不能に陥っていたもの と認めることはできないとされた事例

“回収不能になったものと認められるかどうかの判断については、債務者の資産状況その他の状況からみて、支払能力がなく、債権の回収が客観的に不能と認められる場合、すなわち、債務者において破産などの清算手続を経たが債権の全額が回収できなかった場合などのほか、これに準じ、債務者の負債及び資産状況、事業の性質、債権者と債務者との関係、債権者及び債務者が置かれている経済的状況等諸般の事情を総合的に考慮したときに、社会通念上債権の回収が不能であると認められる場合には、金銭債権が回収不能になったものとして、当該事業年度において損金に算入することができるものと解すべきである。”