萬有製薬事件

目次

交際費等該当には受ける側の利益認識が必要/広がる拡大解釈に歯止め

概要

「支出の目的」、「行為の形態」から「交際費等」に該当せず。

高裁にて逆転判決。

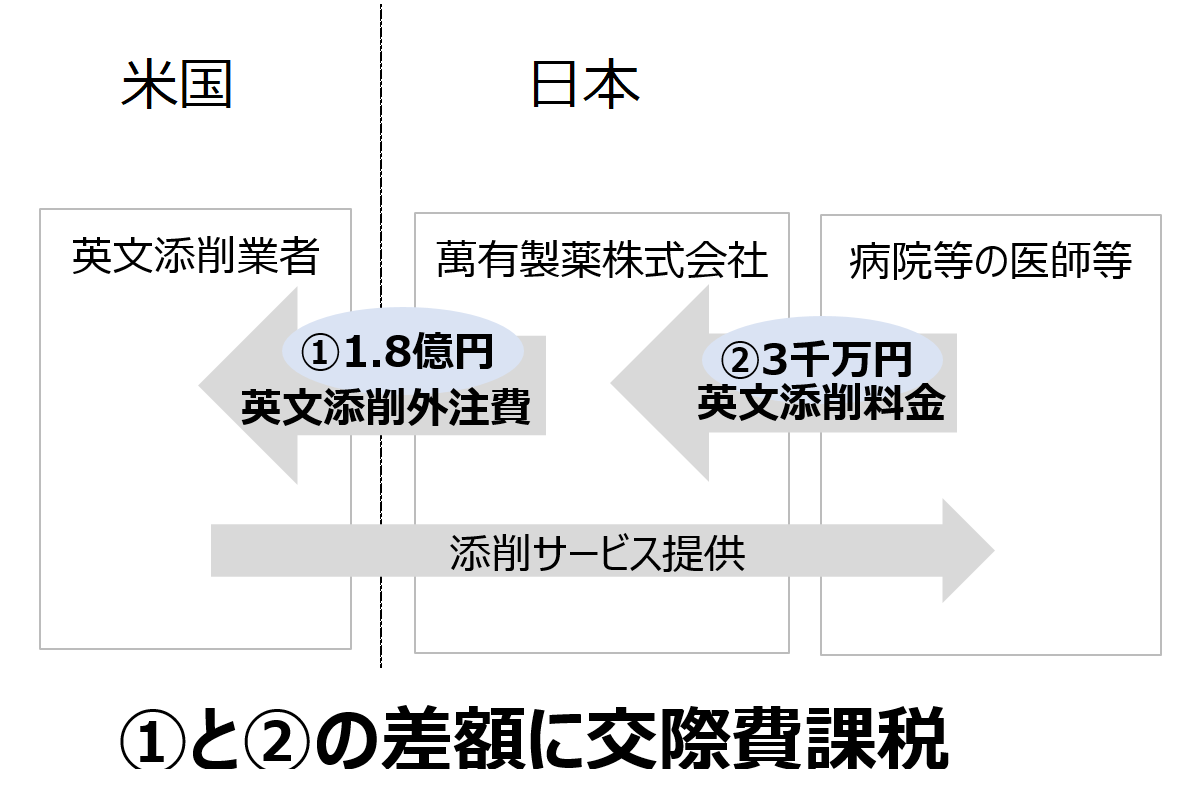

萬有製薬株式会社は、医薬品の製造販売を業とする株式会社であるが、その平成5年4月1日から平成8年3月31日までの3事業年度分の法人税につき、英文添削事業により生じた支出を全額損金の額に算入して申告したところ、当該支出は接待交際費に該当するとし、更正処分を受けた事案。

相関図

不確定概念により拡大解釈されつつあった課税庁の判断に一石を投じた、極めて著名な裁判。医家向医薬品の製造販売を主とする株式会社であった萬有製薬株式会社は、取引先である大学病院の医師や研究者らから、医学論文の英文添削の依頼を受け、米国の添削業者に外注していた。萬有製薬株式会社が米国の外注先に支払う外注費は、医師や研究者らから支払われる料金よりはるかに高額であったため、この赤字部分を、寄付金として損金の額に算入して法人税の確定申告を行ったところ、税務署長が、当該差額負担金は接待交際費に該当するとして更正処分を行った。

東京地裁は、交際費等該当の判定に際し、従来の2要件説を採用、当該支出は接待交際費に該当するとした。東京高裁では、交際費等該当要件に「行為の形態」をも加えた新しい3要件説を示し、本件差額負担金は、通常の接待、供応、慰安、贈答等欲望の充足と明らかに異質の面をもつ、むしろ学術奨励の意味合いが強いものであると判示。原審を取り消し、納税者を逆転勝訴させた。

■裁判所情報

東京地方裁判所 平成14年9月13日判決(市村陽典裁判長)(納税者敗訴)

東京高等裁判所 平成15年9月9日判決(淺生重機裁判長)(納税者逆転勝訴)(確定)

争点

英文添削料と添削収入との差額負担金は交際費等に該当するか。

判決

■東京地裁

→納税者敗訴(2要件説)

■東京高裁

→納税者逆転勝訴(確定)(3要件説)

“接待等に該当する行為とは、一般的に見て、相手方の快楽追求欲、金銭や物品の所有欲などを満足させる行為であるのに対し、控訴人会社が行った英文添削の差額負担によるサービスは、学問上の成果、貢献に対する寄与であり、通常の接待等とは異なり、それ自体が直接相手方の歓心を買えるような性質の行為ではなく、上記のような欲望の充足と明らかに異質の面を持つことが否定できず、接待等の範囲をある程度幅を広げて解釈したとしても、学術奨励といった性格のものまでもそれに含まれると解することはできない。”

交際費該当要件の変遷

接待交際費 旧2要件説

「支出の相手先」が「事業に関係ある者等」であり、かつ、「支出の目的」が「これらの者に対する接待、供応、慰安、贈答その他これらに推する行為のためであること」。

訴訟における課税庁の主張は、この旧2要件説が多く見受けられる。

旧2要件説 採用事案

・招待旅行事件(昭和39年11月25日東京高裁)

・興安丸事件(昭和44年11月27日東京地裁)

・ドライブイン事件(昭和52年11月30日東京高裁)

・オートオークション事件(平成10年1月22日最高裁)等々

接待交際費 3要件説

萬有製薬事件で初めて示された課税要件。

「支出の相手方」 が事業に関係ある者等であり、かつ、「支出の目的」が事業関係者等との間の親睦の度を密にして取引関係の円滑な進行を図ることであるとともに、かつ、「行為の形態」が接待、供応、慰安、贈答 その他これらに類する行為であること。

キーワード

■キーワード

接待交際費3要件、接待交際費2要件、外注費、快楽追求欲、学術奨励、課税要件明確主義、歓心、寄附金、交際費、接待費、機密費その他の費用、事業に関係のある者等、接待、供応、慰安、贈答その他これらに類する行為、不確定概念

■重要概念

租税法律主義、課税要件明確主義、不確定概念、法的安定性、予測可能性、具体的事情を総合的に判断、立法趣旨、推認、債務確定主義

東京地裁 両者の主張

納税者の主張

原告は、当該英文添削を日本の医学の進歩に貢献するために行ったものである。英語力が不足している医師・研究者らの優れた研究を海外で発表する機会を増やし、もって学術振興に寄与することを目的としたものである。研究者らとの親密の度を深めたり、取引の円滑を図るために行ったものではない。

(=接待交際費要件②「支出の目的要件」の該当否定)

“原告は、概して英語力が不足している日本の研究者の優れた 研究について、海外で発表する機会を増やし、十分な評価を得られるための 助力を行うことが、外資系企業である原告が日本の医学の発展に貢献する手 段であると考えて、本件英文添削を行ったものであって、研究者との親密の 度合いを深めたり、取引の円滑を図るために行ったものではない。”

ところで、「交際費等」該当要件には、支出の目的が接待等を意図しているか否かが重要である。この判断には、支出の動機、金額、態様、効果 等の具体的諸事情を総合的に判断しなければならない。当該支出の目的が接待等を意図しているとすれば、支出の相手先において、「利益を受けている」と認識していることが必要である。原告は、公正取引協議会の指導の下、国内業者として平均的な料金を徴収していたのであるから、英文添削を依頼していた研究者や医師らが、原告が、(海外に外注するための)差額金を負担していたとは知らなかったのである。このような支出の相手先に、利益享受の認識のない行為が、接待等に該当するはずがない。

(=接待交際費要件②「支出の目的要件」の該当再度否定)

“支出が「交際費等」に該当するためには、当該支出が「交 際費、接待費、機密費その他の費用」であること、すなわち、費用性を有することが明らかであることが必要であり、費用性が明らかであるという ためには、取引関係の円滑な進行を図るために支出するという意図の下に 行われるばかりではなく、接待、供応、慰安、贈答その他これらに類する 行為(以下「接待等」という。)が、その相手方において、当該支出によ って利益を受けていると認識できるような客観的状況の下に行われること が必要である。”

“被告は、本件英文添削を注文した医師等が、原告が本件負担額を 負担していることを認識していなかったとは考え難い旨主張する。 しかし、原告は、本件英文添削の料金として、公正取引協議会の 指導の下に、国内業者の平均的な料金を徴収していたのであるから 、原告に英文添削を依頼した研究者が、原告が本件負担額を負担し ていることを認識していなかったことは、容易に推測できることで あって、被告の上記主張は理由がない。”

“仮に、相手方が事業関係者に該当することが「交際費等」の要件 であるとしても、「交際費等」に該当するためには、このことに加え、支 出の目的が接待等を意図していることが必要であり、支出の目的が接待等 を意図しているか否かについては、さらに支出の動機、金額、態様、効果 等の具体的諸事情を総合的に判断しなければならないから、相手方が事業 関係者に該当するか否かとは別に、これらの諸事情を検討した上で、支出の目的が接待等を意図しているか否かを判断することが必要である。”

“本件英文添削は、前記のとおり、原告が、概して英語力が不足している日 本の研究者の優れた研究について、海外で発表する機会を増やし、十分な評 価を得られるための助力を行うことが、日本の医学の発展に貢献する手段で あると考えて行ったものであるから、その目的は、研究者の援助であって、 明らかな費用性を有するものではなく、接待等を目的とするものでもない。 ”

“また、本件英文添削は、大学の付属病院の研究者であれば、原告の製造す る処方薬を使用しない病理、病態代謝学、麻酔、リハビリテーション学等の 教室に所属する研究者や、医師免許を有しない留学生であっても、何ら差別 することなく依頼を受けていたことに照らしても、明らかな費用性を有する ものではなく、その態様において接待等を目的とするものでもないことが明 らかである。”

“他方、原告は、本件英文添削について、公正取引協議会の指導の下に、国 内の英文添削業者の平均的な料金を徴収していたのであるから、本件英文添 削が、その相手方において、本件負担額によって利益を受けていると認識で きるような客観的状況の下に行われたものでないことも明らかである。 さらに、原告に英文添削を依頼した研究者の多くが、研修医、大学院生、 研究医等大学又は付属病院の職員としての身分を有しない者であることから も、本件英文添削が、明らかな費用性を有するものではなく、その効果にお いて、接待等の目的を果たし得ないことは明らかである。 以上のとおり、原告の本件英文添削は、明らかな費用とはいうことができ ず、接待等を目的とするものではないから、本件負担額は、寄附金に該当し 、「交際費等」に該当しないといわざるを得ない。”

原告に英文添削を依頼していた研究者や医師らは、医薬品の購入になんら決定権限を有していない者が多かったのである。多くは、助手以下の身分であり、外来患者を 診療することができず、入院患者の診療に関しても、投与する医薬品につ いての裁量権もなく、あったとしても極めて小さいものであって、特定の 製薬会社の医薬品の使用を図ることはあり得ない。 さらに、その中には、原告の取引相手となる可能性のない教室に属する研究者や留学生らも含まれていた。市販後調査との関係で、原告と医師との間に、原告が利益を供 与して便宜を図ってもらうような関係にもない。よって、支出の相手先である、英文添削依頼者の研究者や医師らは、事業に関係のある者等には該当しない。

(=接待交際費要件①「支出の相手先要件」の該当否定)

“原告に 本件英文添削を依頼した研究者は、原告の事業関係者に該当しない。 すなわち我が国の医療施設において、医薬品の購入は、各医局の長が申請して、各医局の代表者が構成する薬事審議会等の議決機関で決定されるこ とにより行われ、医薬品の処方についても、医局の長が大きな権限を有して いるのに対し、原告に英文添削を依頼していたのは、病院等ではなく、医薬 品の購入について何らの決定権限も有していない個々の研究者であった。”

“また、原告は、我が国において医学、薬学の分野で高水準の研究を行って いると考えられる合計96の大学及び医療機関を選定し、それらの施設に所属する研究者であれば、医薬品を処方する臨床医師に限らず、研究論文の添 削の依頼を受けていたのであり、このような研究者の中には、原告の取引先 となる可能性のない教室に所属する研究者や、留学生が含まれていたもので ある。 このように、原告に英文添削を依頼した研究者は、原告の取引に関係のな い者であるから、事業関係者に該当しないというべきである。”

”被告は、病院等において、実際に患者と接し、適切な医薬品を判断する のは、診療を担当する医師であるから、このような医師は、医薬品の購入 や処方について、何らかの形で関与を行っている旨主張する。 しかしながら、そもそも医師には、患者の病状に対し最も適切と考えら れる医薬品を使用する義務があり、まして大学の付属病院のような施設で は、医師が特定の製薬会社の医薬品の使用を図ることができないし、原告 に英文添削を依頼した医師の多くは、助手以下の身分であり、外来患者を 診療することができず、入院患者の診療に関しても、投与する医薬品につ いての裁量権もなく、あったとしても極めて小さいものであって、特定の 製薬会社の医薬品の使用を図ることはあり得ない。 したがって、本件英文添削には、明らかな費用性はなく、接待等を目的 とするものでないことは明らかである。”

被告は、本件英文添削が、単なる添削サービスを超えて、引用文献の確認等の編集作業等をも含む、極めて高度な役務提供であったため、依頼者が、そのような高度なサービス提供を国内他業者と同程度の依頼料金で受けていることから、利益享受を認識していたはずであると指摘する。しかしながら、問題となるのは、英文添削の依頼をした研究者が 、原告の提供したサービスの内容から、原告が本件負担額を負担し ていることを認識していたか否かである。しかるところ、同様のサービスが、 本件各添削業者だけでなく、国内業者によっても行われていたことは 、証拠上明らかであり、実際に多くの国内業者が同様の作業を行 っていた。原告の提供したサービスの内容から、原告が本件負担額を認識していた可能性はない。

“被告は、本件英文添削が引用文献の確認まで含むもので あることなどから、本件各添削業者の提供するサービスが「添削サ ービス」ではなく、添削を含む「編集作業」であることが明らかで ある旨主張し、引用文献の確認のチェックまで行っている国内業者 はないことを理由に、本件英文添削が日本国内で通常行われている 英文添削よりも相当高度な役務提供であると主張する。 ”

“この点、本件英文添削において行われていた引用文献の確認とは 、論文の投稿規定などにおける引用文献の表記方法の確認であって 、本件英文添削において、研究者の作成した論文が投稿規定に合致 しているか否かのチェックも含まれていたことは事実である。”

“しかし、本件で問題となるのは、英文添削の依頼をした研究者が 、原告の提供したサービスの内容から、原告が本件負担額を負担し ていることを認識していたか否かであるから、同様のサービスが、 本件各添削業者だけでなく、国内業者によっても行われていたか否 かが検討されなければならない。 ”

“しかるところ、このような確認作業を行う国内業者があることは 、証拠上明らかであり、実際には多くの国内業者が同様の作業を行 っていると考えられるから、本件英文添削が「添削サービス」であ るか「編集作業」であるかにかかわらず、原告に英文添削を依頼し た研究者が、原告の提供したサービスの内容から、原告が本件負担 額を負担していることを認識していた可能性はない。”

被告は、原告のMRが本件英文添削の窓口となることで、医師らとの接触の機会を増やし、もって取引の円滑化を図ったのであると主張する。しかしながら、原告は本件英文添削に関し、MRに対して、特定の医師、医局に対して頻回に行わないこと、取引条件としないこと、その他英文添削について他社を刺激したり、誤解を招く言動は慎むこと等を記載した文書を配布し、英文添削の目的が研究者の援助にすぎないことを徹底して指導 していた。被告の指摘は、証拠に基づかない憶測に過ぎない。

“被告は、原告の医薬情報担当者(以下「MR」という。)が本件英文添 削の窓口となることにより、医師等と頻繁に接触する機会を得て、医師等 との親睦を密にし、医薬品の販売に係る取引関係の円滑な進行を図ったこ とは明らかである旨主張する。 しかし、原告は、前記のとおり、研究者の援助を目的として本件英文添 削を行ったのであり、医薬品の販売に係る取引関係の円滑な進行を図るた めに行ったのではないのであって、被告の上記主張は、証拠に基づかない 憶測にすぎない。 さらに、原告は、本件英文添削に関し、MRに対して、特定の医師、医 局に対して頻回に行わないこと、取引条件としないこと、その他英文添削 について他社を刺激したり、誤解を招く言動は慎むこと等を記載した文書 を配布し、英文添削の目的が研究者の援助にすぎないことを徹底して指導 していたのであるから、被告の上記主張に理由がないことは明らかである 。”

“被告は、病院等における新たな医薬品の購入手続が、いわばボトムアッ プの手続であり、医局の長でなくても、医薬品の購入に関与し得る立場に あるとして、医師等が原告の事業関係者に該当する旨主張する。 しかし、病院において新薬を採用するには、厳格な手続が必要とされて おり、仮に原告が特定の医師に便宜を図ったとしても、その医師の意見に よって左右されるようなものではなく、被告の主張するようなボトムアッ プの手続も存在しない。他方、新薬の採用手続において重要な権限を有す る薬剤部長及び診療科長が、原告に英文添削を依頼したことはほとんどな い。 このように、本件英文添削と新薬の採用手続とは無関係であるから、被 告の上記主張は失当である。”

国税庁の主張

“交際費等は、一般的にその支出の相手方及び支出の目的からみて、得意先との親睦を密にして取引関係の円滑な進行を図るために支出するものと理解されるから、当該支出が交際費等に該当するには、①支出の相手方が事業に関係のある者であることと、②支出の目的がかかる相手方に対する接待、供応、慰安、贈答その他これらに類する行為のためであることが必要である。”

原告に本件英文添削の依頼をした医師等は、原告の「事業に関係ある者等」に該当する。添削の依頼者は、原告の医薬品の納品先である病院等に勤務する医師等に限られていたこと、その医師等のほとんどが医薬品購入決定権を有していなかったとしても、間接的にせよ、原告は英文添削の依頼を受けることによって、これらの研究者が所属する大学等の各医局の長や薬事審議会の構成員の歓心を買うことができること、市販後調査における情報収集を大学院生も含めた医師等から行っていること等から、これらの医師等は「事業に関係ある者等」に該当するといえる。

“本件英文添削の依頼者は、原告の医薬品の納品先である病院等に勤務する医師等に限られていたのであるから、原告に本件英文添削の依頼を受けた医師等が原告の「事業に関係ある者」に該当することは明らかである。”

“原告が英文添削の依頼を受けることによって、これらの研究者が所属する大学等の各医局の長や薬事審議会の構成員の歓心を買うことができるのであるから、原告に英文添削を依頼した者が病院等における医薬品の購入や処方を決定できないとしても、これらの者から英文添削の依頼を受けることが、原告の事業と無関係であるということはできない。”

“原告が本件英文添削の依頼を受けていた医師等は、原告の医薬品 の納品先である病院等に勤務する医師等に限られているところ、こ のことは、本件負担額の支出が、原告の医薬品の納品先である病院 等に勤務する医師等に利益を供与することにより、医薬品の販売に 係る取引関係を円滑に進行する目的で行われたことを示す、決定的 な事実というべきである。 ”

“原告は、原告の医薬品の納品先である病院等に属する医師等によ る英文添削の依頼方法について、個々の研究者が原告に直接電話し て依頼するか、又は、原告のMRが赴いた際、直接MRに依頼した としている。 そうすると、MRが、医薬品の情報を医療担当者に伝え、当該医 薬品を普及させるとともに、実際に使用した症例などの情報を収集 して、それをフィードバックすることを職務とすることに照らせば 、原告がMRを通じて英文添削の依頼を受けていたこと自体が、原 告において医薬品の販売に係る取引関係を円滑に進行する目的を有 していたことを示すものである。 ”

原告は、当該支出が「交際費等」に該当するためには、接待等の相手先が、利益享受を認識することが必要であったと主張する。しかしながら、そもそも「交際費」は、得意先等との親睦を密にして取引関係の円滑な進行を図るために支出するものであるのだから、結果として交際の相手方が支 出者の負担を認識したかどうかや、これに対して感謝や歓心を抱いたかどうかは、「交際費等」に該当するために必要な要件ではない。

“原告は、金員の支出が「交際費等」に該当するためには、 接待等が、その相手方において、当該支出によって利益を受けてい ると認識できるような客観的状況の下に行われることが必要である とした上で、本件英文添削については、原告が研究者から受領した 英文添削費と原告が外注先に支払った英文添削費との間に差額が生 じていることを、当該研究者はもとより、原告のMRですら認識し ていないのであるから、当該研究者が本件負担額によって利益を受 けていると認識できるような客観的状況の下に行われていないこと が明らかであると主張する。 しかしながら、そもそも「交際費」は、得意先等との親睦を密に して取引関係の円滑な進行を図るために支出するものであるから、 その「交際費等」を支出して交際行為を行うことにより、支出者と 交際の相手方との間の親睦が密となり、もって取引関係の円滑な進 行が図られる関係が存すれば足りるのであって、交際の相手方が支 出者の負担を認識した上、これに対して感謝や歓心を抱くことは必 要でないから、原告の上記主張は、その前提を欠き、理由がないと いうべきである。”

仮に、接待等の相手先が、利益を享受しているとの認識が必要であったとしても、その利益が金額に換算される必要はない。ところで本件英文添削は、単なる添削サービスを超えて、引用文献の確認等の編集作業等をも含む、極めて高度な役務提供であった。当該医師ら依頼者らがそのような高度なサービス提供を国内他業者と同程度の依頼料金で受けていることは、利益享受を認識する客観的状況におかれているとみなすことができる。そして、医師等が原告と国内翻訳業者の英文添削の質の違いを認識していたとすれば、医師等は、原告による本件負担額の負担を認識していたものと推認することができるのである。

“仮に、「交際費等」に該当するために、相手方が当該支出によっ て何らかの利益又は便宜を享受していると認識できるような客観的 状況の存在が必要であるとしても、当該利益又は便宜が金銭的価値 に換算し得ることや、相手方がその金銭的価値を認識し得ることは 、必要ないというべきである。”

“本件の場合、医師等が翻訳業者ではなく原告に英文添削 を依頼するのは、少なくとも添削の質などにおいて、原告に依頼す る方が信頼性が高いからにほかならないのであって、製薬会社であ る原告が、このような質の高い英文添削サービスを国内の翻訳業者 と同程度の価格で提供していることを、医師等が認識できるような 客観的状況が存在する以上、医師等が、原告が研究者から受領した 英文添削費と原告が外注先に支払った英文添削費との間に差額が生 じていることを認識していたか否かにかかわらず、本件負担額の支 出が、原告から利益を受けていると認識できるような客観的状況の 下に行われたものと認めることができる。”“したがって、本件負担額の支出については、医師等が上記の差額 が生じていることを認識していたか否かにかかわらず、医薬品の販 売に係る取引関係を円滑に進行することを目的としたものと認める ことができ、さらに、医師等が原告と国内翻訳業者の英文添削の質 の違いを認識していたとすれば、医師等は、原告による本件負担額 の負担を認識していたものと推認することができる。”

東京地裁 主張まとめ

■国税庁は、従来通り、2要件説に立って「交際費等」該当を主張した。

納税者に本件英文添削の依頼をした医師等が、納税者の取引先に勤務する医師等に限られていたこと、その医師等のほとんどが医薬品購入決定権を有していなかったとしても、間接的にせよ、大学等の各医局の長や薬事審議会の構成員の歓心を買うことができること等から、納税者の「事業に関係ある者等」に該当すると主張。特に、納税者が英文添削指導を行っていた医師等が、納税者の取引先に限られていたことは、本件負担額の支出が、医薬品の販売に係る取引関係を円滑に進行させることを目的に行われていたことを示す決定的な事実というべきであると指摘した。また、本件英文添削は、単なる添削サービスを超えて、引用文献の確認等の編集作業等をも含む、極めて高度な役務提供であったことから、当該医師ら依頼者らが、そのような高度なサービス提供を、国内他業者と同程度の依頼料金で受けていることは、利益享受を認識できていたに違いないと主張。「交際費等」該当要件①「支出の相手先」➁「支出の目的」いずれをも満たすとした。

■納税者は、いずれの要件該当性も否定した。

支出の相手先要件に関しては、英文添削を依頼していた研究者や医師らは、医薬品の購入になんら決定権限や裁量権を有していない者が多かったことから、事業に関係のある者等には該当しないと主張。支出の目的要件に関しては、本件英文添削は、英語力が不足している医師、研究者らの優れた研究を海外で発表する機会を増やし、もって学術振興に寄与することを目的として行ったものであり、研究者らとの親密の度を深めたり、取引の円滑を図るために行ったものではないと主張し、こちらの要件該当性も否定した。

ところで、納税者は、後に続く東京高裁で重視されたある観点に光を当てている。「交際費等」該当要件には、支出の相手先において、「利益を受けている」と認識していることが必要であるというものである。納税者が徴収していた金額は、国内業者のそれと比較して平均的な水準であったため、当該研究者や医師らは差額負担金の存在を知らなかったのである。すなわち、あくまで正当な対価を支払ってサービスを受けていると依頼者らは認識していたのであり、このように相手先において利益享受の認識のない行為が、接待等に該当するはずがないと主張した。

東京高裁 両者の主張

納税者の主張

“交際費等 は、一般的に、支出の相手方及び目的に照らして、取引関係の相手方との親睦 を密にして取引関係の円滑な進行を図るために支出するものと理解されている 。”

“そうすると、支出の相手方が事業関係者といえるか否かの判断では、かかる 相手方と親睦を密にして取引関係の円滑な進行を図ることができるか否か、また、かかる支出が、その相手方と親睦を密にして取引関係の円滑な進行を図る ためといえるか否かが検討されなければならない。”

“本件でこれをみるに、控訴人が英文添削費用の差額を負担した者の多くは大 学の医学部又は医科系大学に所属する研究者であるが、その中には、控訴人が 製造・販売する医薬品の処方に携わらない基礎医学の研究者や、処方権限のな い留学生、研修医、大学院生、大学又は付属病院の職員でない医員、さらに、 付属病院が新たに医薬品を購入する際に全く関与しない者が多く含まれている 。このような研究者は、いくら親睦を密にしても取引の円滑を図ることはでき ないのであって、事業関係者ということはできず、したがって、控訴人が英文 添削料の差額を負担した者の大半は、事業関係者に該当しない。また、その余 の処方権限を有する医師についても、特に厳しい倫理が求められる大学の付属 病院において、控訴人が英文添削の依頼を受けたことにより処方や新たな医薬 品の購入決定が左右されるものではない。したがって、処方権限のある医師も 事業関係者に当たるということはできない。”

“投稿した論文が雑誌に掲載されるか否か は、研究内容によるのであるから、自己の論文が雑誌に掲載された研究者が、 国内業者の平均的な料金を支払って添削を依頼した控訴人に対して、ことさら に好感情を抱くことは期待できない。なお、控訴人に添削を依頼した研究者の 大半が添削料金は支払ったものの、その論文が雑誌には掲載されることなく終 っている。英文添削によって、好印象を抱かせたり、歓心を買ったりというこ とは期待できない。 以上のような状況の下、控訴人が英文添削の依頼を受け、添削料金の差額を 負担し続けたのは、良質の添削を提供することにより、真に優れた研究が世界 的な場での発表の機会を得ることなく終ることがないようにと考えたからであ る。

「交際費等」に該当するためには、支出の相手先における利益認識が必要である。当該医師らは、控訴人が英文添削料の差額を負担していることを知らなかったのであるから、利益を享受している認識はなかったのである。すなわち、当該依頼人らは、正当な対価を支払って添削サービスを受けていると認識していたのであるから、本件差額負担金によって、親睦の度合いが密になることはない。相手方が利益を認識していない行為によって、控訴人の売上が増加するとは考えられない。よって支出の目的要件も充足しないため、交際費等には該当しない。

“支出の相手方である研 究者は、控訴人が英文添削料の差額を負担していることを知らず、利益を受け たことの認識がなかったのであるから、控訴人の支出は、「接待、供応、慰安 、贈答」あるいは「これらに類する行為」にも該当しない。”

“このように処方権限もない者や、基礎医学等の臨床に関与しない講座の研究 者も対象とし、かつ、差額の負担を支出の相手方が認識していないという事実 や、添削を依頼した研究者は、正当な対価を支払って役務の提供を受けたと認 識していることからすれば、控訴人の添削料の差額負担によって、親睦の度合 いが密になるということもない。”

“したがって、本件英文添削に要した費用は、 取引の相手方との親睦の度合いを密にするために支出する「交際費、接待費」 ということはできず、かつ「機密費」にも該当しない。そして、相手方が利益 を受けたと認識していない行為によって、控訴人の医薬品の売上が増加すると は考えられないことであるから、本件の差額の負担が収入を得るのに必要な支 出である「費用」であるとは考えられず、「その他の費用」にも該当しない。”

国税庁の主張

ある支出が「交際費等」に該当するためには、①支出の相手先が事業に関係のある者等であり、➁目的がかかる相手方に対する接待、供応、慰安、贈答その他これらに類する行為のためであれば足り、その相手方において、利益を受けているという認識は必要ない。なぜなら、そもそも交際費課税制度は、法人における乱費・冗費を抑制し、もって自己資本の充実を図ることがその立法趣旨であったからである。

“ある支出が「交際費等」に該当するためには、①支出の相手方が事業に関係のある者であることと、②支出の目的がかかる相手方に対する接待、供応、慰安、贈答その他これらに類する行為のためであれば足り、接待等が、その相手方において、当該支出によって利益を受けていると認識できるような、客観的状況の下に行われることは必要でない。交際費課税制度は、接待等のサービスを受ける側への非難可能性を問題とするものではなく、法人における自己資本の充実を図り、その内外の多数の関係者の適正な利益を保護するという政策目的の実現を意図するものであるからである。”

“また、交際費等に該当する接待等の行為は、相手方の欲望を満たすものである必要はない。このことは、飲酒の嗜好の全くない事業関係者に対して、そのことを全く知らずに飲酒の接待を行った場合、相手方の欲望は満たされないが、接待等の行為に該当することからも明らかである。

それゆえ、医師等に対し、英文添削のサービスを提供することが飲食やゴルフの接待をなすのと同様に、相手方の歓心を買うことで親密の度を増しうる行為であると認められさえすれば、相手方における意味の認識あるいはその客観的な認識可能性の存否にかかわらず、支出側の意図、認識のみに基づいて上記①及び②の要件が具備するというべきである。すなわち、その相手方において、当該支出によって利益を受けていると認識できるような客観的状況の下に行われることは要件ではない。”

“本件英文添削及びその経済的負担額は、客観的状況からみて、支出の相手方である医師等にとって、一般的な飲食等に代表される接待交際と実質的に何ら変わりがない精神的及び経済的な欲望を満たすものである。”

“すなわち、医師等にとって、英語による研究論文を作成することは、その名声及び地位の向上という欲望を満たす重要な要素であり、その欲望の成就を実際的・現実的に左右するものが英文添削となっている。それゆえ、医師等は、研究論文における英文添削に対し、強い関心や期待を有しているが、それは高額の経済的負担をもたらすものであることから、その負担を軽減した上で、信頼性の高い英文添削を得たいとの欲望が存在する。製薬業者である控訴人は、医師等のそうした欲望を満たすことが、取引先である医師等との緊密な人間関係を構築するための有効な手段であることを十分に認識していたし、医師等も、製薬業者である控訴人が医師等の欲望を満たす行為として、本件英文添削を利用していることを十分に認識できる立場にあった。”

“すなわち、控訴人の担当者らは、医師等の欲望を充足するため、本件英文添削が高い信頼性と高い質を有することに加え、経済的負担が軽減されていることを医師等に認識せしめることが可能であり、他方、医師等においては、製薬業者である控訴人の供与する本件英文添削が、それまで同業者らから行われていた飲食等による接待と同様の意図の下に行われているとの認識を持っていたか、そのような認識を持つことが容易であった。”

“控訴人と医師等は、医療情報の伝達を介しての必然的な関係が存するのであって、医師等が控訴人の「事業関係者」に当たることは明らかである。”

控訴人は、本件英文添削サービスを、英語文化圏のかつ、高度な医療関係の知識を有する外国人による高い品質で、それも国内他事業者と同等の料金水準で当該医師等に提供していた。控訴人は医師等の歓心を得る目的で、本件負担額という経済的利益を供与していたのである。

“また、医師等が本件英文添削に関心を持っていること、本件負担額の性質は、医師等との親睦の度を密にして取引関係の円滑な進行を図るために支出するものであること、本件英文添削の行為態様は、添削業者への支払額を下回るような額を医師等に請求するものであるし、その添削内容は、英語文化圏の、かつ、高度な医療関係の知識を有する外国人による、質の高いものであることなどからすれば、控訴人は、医師等に対して、その取引関係を円滑に進行するため、本件英文添削を提供することで、その歓心を得る目的で、本件負担額という経済的利益を供与していたものである。”

東京高裁 主張まとめ

■両者ともに興味深い主張を展開。

国税庁は、ある支出が「交際費等」に該当するためには、相手方において、利益を受けているという認識は必要ではないし、接待等の結果、本当に相手方の欲望を満たせたかどうか、その効果の度合いは、関係がないと主張している。例えば、飲酒の嗜好が全くない者に、知らずに飲酒の接待を行った場合、相手先の欲望は満たされないが、接待等の行為に該当するとの例示を行っている。よって、相手方の歓心を買うことで親密の度を増しうる行為であると認められさえすれば、相手方における認識の存否にかかわらず、支出側の意図のみに基づいて、交際費等該当性を判定すべきであると強調している。

さらに、本件英文添削及びその経済的負担額は、支出の相手方である医師等の精神的及び経済的な欲望を満たすものであると主張している。すなわち、医師等にとって、英語による研究論文を作成することは、その名声及び地位の向上という欲望を満たす重要な要素であったところ、控訴人は、英語文化圏のかつ、高度な医療関係の知識を有する外国人による高い品質で、それも国内他事業者と同等の料金水準で、当該医師等本件英文添削サービスを提供していた。このことは、控訴人が、医師等の歓心を得る目的で、本件負担額という経済的利益を供与していたことになると指摘した。

■納税者は、主に「接待等の効果」「相手先の認識の有無」を強調している。

当該医師等には、処方権限のない者や、納税者の販売する医薬品購入に全く関与しない者も多く含まれていたため、このような者にいくら接待等を通して親睦の度を密にしたとしても、納税者の取引を円滑にする効果を有しない。そのため当該医師等は、「事業に関係ある者等」に該当しないと主張。さらに、英文添削の結果、雑誌に掲載されるかどうかは、研究内容次第であるし、実際に掲載された医師や研究者等はわずかであったため、控訴人は、本件英文添削により彼らからことさら歓心を得ることは期待できないのであるとした。

また、一審と同様、「交際費等」に該当するためには、支出の相手先における利益認識が必要であると主張。当該医師らは、控訴人が英文添削料の差額を負担していることを知らなかったのであるから、利益を享受している認識はなかったため、本件差額負担金によって、親睦の度合いが密になることはない。納税者が英文添削の依頼を受け、添削料金の差額を負担し続けたのは、良質の添削を提供することにより、真に優れた研究が世界的な場での発表の機会を得ることなく終ることがないようにと考えたからなのであるとし、支出の目的要件の該当性も否定した。

争点となった条文

租税特別措置法

第61条の4(交際費等の損金不算入)(平成6年度改正前は同法62条)

東京地裁 / 平成14年9月13日判決(市村陽典裁判長)/ 納税者敗訴

本件差額負担金は接待交際費に該当する

“当該支出が「交際費等」に該当するか否かを判断するには、支出が「事業に関係ある者」のためにするものであるか否か、及び、支出の目的が接待等を意図するものであるか否かが検討されるべきこととなる。そして、支出の目的が接待等のためであるか否かについては、当該支出の動機、金額、態様、効果等の具体的事情を総合的に判断すべきであって、当該支出の目的は、支出者の主観的事情だけではなく、外部から認識し得る客観的事情も総合して認定すべきである。”

“本件英文添削の依頼者は、原告の取引先である大学の付属病院、これらの病院を有する医科系大学及び総合大学の医学部又はその他の医療機関に所属する、医師等やその他の研究者に限られていたのであるから、本件英文添削の依頼者は、いずれも原告の「事業に関係ある者」に該当するというべきである。”

“「事業に関係ある者」の範囲を、原告の主張するように、医薬品の購入や処方について何らの決定権限を有していたり、あるいは、将来原告の取引先になる可能性のある者に限定して解釈すべき文理上の根拠はない。また、実際、病院等における医薬品の購入手続が、原告の主張するとおり、各医局の長が申請し、各医局の代表者が構成する薬事審議会等の議決機関が決定するものであり、医薬品の処方についても、医局の長が大きな権限を有しているとしても、病院等に勤務する医師等は、原告の製造、販売に係る医薬品の購入を申請するよう、各医局の代表者に働きかけることが可能であり、医薬品の処方に関しても、病院等が同種の医薬品を購入している場合には、原告の製造、販売に係る医薬品を選択して処方することができるものと考えられる。”

“さらに、本件英文添削の依頼者のうち、基礎医学の医師など、医療に携わらない研究者については、原告の製造、販売に係る医薬品を使用する機会がないとしても、これらの研究者の所属する大学の付属病院等が原告の取引先であり、原告がこれらの研究者から英文添削の依頼を受けることにより、その研究者が所属する大学等の各医局の長、薬事審議会の構成員等に良好な印象を与え、原告の製造、販売に係る医薬品の購入、処方の円滑な進行が図れる場合も容易に考えられるところである。”

“本件英文添削の依頼をMRを通して受けることにより、MRは取引先の医師等やその他の研究者と接触する機会をより多く得ることができ、ひいてはMRが取引先である医療機関に所属する者との間に親密な関係を築くことにより、原告の医薬品の販売に係る取引関係を円滑にする効果を有するものということができる。”

“加えて、本件英文添削は、外資系の医薬品製造、販売業者である原告が、国内の添削業者と同等又はそれ以上の内容の英文添削を、国内の添削業者と同水準の料金で提供するものであって、このような事業を提供することにより、取引先の医師等の歓心を買うことができることからも、本件英文添削は、医薬品の販売に係る取引関係を円滑にする効果を有するものというべきである。”

“原告は、本件英文添削について、日本の研究者の優れた研究を海外で発表する機会を増やし、十分な評価を得られるための助力を行うことが、原告が日本の医学の発展に貢献する手段であると考えて行ったものであり、本件英文添削の目的は、研究者の援助であって、接待等ではないと主張する。

「交際費等」該当の判定に際し、支出の相手先における利益の認識は必要ではない。「支出の相手先」が事業に関係のある者等であり、「支出の目的」が接待等を意図していることの2点を満たせばよい。

“金員の支出が「交際費等」に該当するためには、当該支出が事業に関係のある者のためにするものであること、及び、支出の目的が接待等を意図するものであることを満たせば足りるというべきであって、接待等の相手方において、当該支出によって利益を受けることが必要であるとはいえないから、当該支出が「交際費等」に該当するための要件として、接待等が、その相手方において、当該支出によって利益を受けていると認識できるような客観的状況の下に行われることが必要であるということはできない。”

東京高裁 / 平成15年9月9日判決(淺生重機裁判長) / 納税者逆転勝訴(確定)

控訴人の請求を認容することとし、これと異なる原判決を取り消す。

「交際費等」該当要件として新しく3要件説を説示。①「支出の相手方」が事業に関係のある者等であり、②「支出の目的」が事業関係者等との間の親睦の度を密にして取引関係の円滑な進行を図ることであり、かつ③「行為の形態」が接待、供応、慰安、贈答その他これらに類する行為であること、の3点である。金額の高額性は、交際費等該当の要件にはならない。

“当該支出が「交際費等」に該当するというためには、①「支出の相手方」が事業に関係ある者等であり、②「支出の目的」が事業関係者等との間の親睦の度を密にして取引関係の円滑な進行を図ることであるとともに、③「行為の形態」が接待、供応、慰安、贈答その他これらに類する行為であること、の三要件を満たすことが必要であると解される。そして、支出の目的が接待等のためであるか否かについては、当該支出の動機、金額、態様、効果等の具体的事情を総合的に判断して決すべきである。また、接待、供応、慰安、贈答その他これらに類する行為であれば、それ以上に支出金額が高額なものであることや、その支出が不必要(冗費)あるいは過大(濫費)なものであることまでが必要とされるものではない。”

“控訴人は、主として医家向医薬品の製造、販売を事業内容とする株式会社である。医師は医業を独占し(医師法17条)、患者に対する薬剤の処方や投与は医業に含まれるから(医師法22条)、医師は、控訴人のような製薬会社にとって、措置法61条の4第3項にいう「事業に関係のある者」に該当するというべきである。”

“そして、本件英文添削の依頼者の中には、研修医や大学院生などのほか、医療に携わらない基礎医学の講師や海外からの留学生も含まれていたことは、上記認定のとおりであるけれども、他方、大学の医学部やその付属病院の教授、助教授等、控訴人の直接の取引先である医療機関の中枢的地位にあり、医薬品の購入や処方権限を有する者も含まれていたことからすれば、全体としてみて、その依頼者である研究者らが、上記「事業に関係のある者」に該当する可能性は否定できない。もっとも、本件の主たる問題点は、本件英文添削の差額負担の支出の目的及びその行為形態が「接待、供応、慰安、贈答その他これらに類する行為」に当たるか否かであると考えられるので、上記の点の最終的判断はひとまずおいて、さらに判断を進めることとする。”

控訴人は、本件英文添削の依頼を受けるに際し、事前に公正取引協議会に確認のうえ、その指導に従い国内業者の平均的な料金を徴収することにしていること、当時控訴人のT氏への支払額は、研究者らから徴収した料金を下回っていた(納税者に利益が出ていた)ことを勘案すると、本件英文添削がなされるようになった経緯及び動機は、主として、海外の雑誌に研究論文を発表したいと考えている若手研究者らへの支援をすることにあったと認められる。医療機関との取引関係を円滑にするという意図、目的があったとしても、それが主たる動機ではなかったであろう。

控訴人は、本件英文添削の依頼を受けるに際し、公正競争規約に違反することを懸念し、事前に公正取引協議会に確認のうえ、その指導に従い、国内業者の平均的な料金を徴収することにしていること、当時、控訴人のTへの支払額は、研究者らから徴収した料金を下回っていたことなどからすれば、本件英文添削がなされるようになった経緯及び動機は、主として、海外の雑誌に研究論文を発表したいと考えている若手研究者らへの研究発表の便宜を図り、その支援をするということにあったと認められる。それに付随してその研究者らあるいはその属する医療機関との取引関係を円滑にするという意図、目的があったとしても、それが主たる動機であったとは認め難い。

“なお、上記の差額は、本件各事業年度の各期において1億円以上の額に達し、もっとも多い年では1億7500万円余になっており、それ自体をみれば、相当に高額なものである。しかし、それは年間数千件に及ぶ英文添削の差額負担の合計であり、1件当たりの負担額は決して大きなものではない。いずれにせよ、控訴人の各期の事業年度の申告所得額の1パーセント未満の金額であり(弁論の全趣旨)、控訴人の事業収支全体の中では、必ずしも大きな額とはいえない。したがって、このような費用を負担していたからといって、それが特定の意図に基づくものと推認できるものではない。”

“さらに、論文が世界的な名声を持つ医学雑誌に掲載されるか否かは、基本的にその研究内容で決まるものである。そして、実際には投稿した論文のうち、上記の医学雑誌等に掲載されるものはごくわずかであり、控訴人が英文添削を引き受けてきた論文数は、年間数千件にのぼるのに対し、そのうち世

接待等に該当する行為とは、一般に、相手方の快楽追及欲、金銭や物品の所有欲を満足させる行為である。しかしながら、本件英文添削サービスは、通常の接待、供応、慰安、贈答などとは異なり、それ自体が直接相手方の歓心を買えるというような性質の行為ではなく、学問上の成果、貢献に対する寄与、むしろ学術奨励という意味合いが強い。上記のような欲望の充足と明らかに異質の面を持つことが否定できない。被控訴人は、接待、供応、慰安、贈答に続く「その他これらに類する行為」とは、その名目いかんに関わらず、取引関係の円滑な進行を図るためにする利益や便宜の供与を広く含むものであると主張している。しかしながら、租税法律主義(憲法84条)の観点から学術研究に対する支援、学術奨励といった性格のものまでがその中に含まれると解することは、その字義からして無理がある。

“交際費等に該当するためには、行為の形態として「接待、供応、慰安、贈答その他これらに類する行為」であることが必要であるとされていることからすれば、接待等に該当する行為すなわち交際行為とは、一般的に見て、相手方の快楽追求欲、金銭や物品の所有欲などを満足させる行為をいうと解される。”

“ところが、本件英文添削の差額負担によるサービスは、研究者らが海外の医学雑誌等に発表する原稿の英文表現等を添削し、指導するというものであって、学問上の成果、貢献に対する寄与である。このような行為は、通常の接待、供応、慰安、贈答などとは異なり、それ自体が直接相手方の歓心を買えるというような性質の行為ではなく、上記のような欲望の充足と明らかに異質の面を持つことが否定できず、むしろ学術奨励という意味合いが強いと考えられる。”

“この点に関し、被控訴人は、接待、供応、慰安、贈答に続く「その他これらに類する行為」とは、接待、供応、慰安、贈答とは性格が類似しつつも、行為形態の異なるもの、すなわち、その名目のいかんを問わず、取引関係の円滑な進行を図るためにする利益や便宜の供与を広く含むものであると主張する。”

“しかし、課税の要件は法律で定めるとする租税法律主義(憲法84条)の観点からすると「その他これらに類する行為」を被控訴人主張のように幅を広げて解釈できるか否か疑問である。そして、ある程度幅を広げて解釈することが許されるとしても、本件英文添削のように、それ自体が直接相手方の歓心を買うような行為ではなく、むしろ、学術研究に対する支援、学術奨励といった性格のものまでがその中に含まれると解することは、その字義からして無理があることは否定できない。”

“もっとも、その負担の相手方が取引における意思決定において大きな影響力を有する関係者に限られているというような場合であり、かつ、その差額負担による利益の提供を相手方が認識しているような場合には、その差額負担は、客観的にみて、学問の発展に寄与するというよりは、相手方の歓心を買って、見返りを期待することにあると認められる場合もあるであろう。しかし、前述のところからすれば、本件がそのような場合に当たらないことは明らかである。

“また、英文添削のサービスをするに際し、その料金が本来、そのサービスを提供するのに必要な額を下回り、かつ、その差額が相当額にのぼることを相手方が認識していて、その差額に相当する金員を相手方が利得することが明らかであるような場合には、そのようなサービスの提供は金銭の贈答に準ずるものとして交際行為に該当するものとみることができる場合もあると考えられる。しかし、前述のように、本件は、研究者らにおいて、そのような差額相当の利得があることについて明確な認識がない場合なのであるから、その行為態様をこのような金銭の贈答の場合に準ずるものと考えることはできない。

“被控訴人は、研究者らにとって、英語による研究論文を作成することはその名声及び地位の向上という欲望を満たす重要な要素であること、それゆえ、研究者らは、その英文添削に強い関心や期待を有しているが、それが高額の経済的負担を伴うことから、控訴人は、その欲望を満たすため、本件英文添削の差額負担をしていたものであるなどと主張する。研究者らの論文が、適切な英文添削指導を受けることによって、権威ある雑誌に掲載され、その研究者らの名声が高まることになれば、ひいて当該研究者の地位の向上や収入の増大をもたらすことがあることは確かである。また、研究者らの中には、そのような目的で論文の発表を目指す者もないとは言い切れない。しかし、そのような研究者が一般的であるとは認め難いし、本件英文添削を受けた論文の中で、世界の主要な医学雑誌に掲載されることになるものは、その中のごく一部であることは前述のとおりである。そうすると、本件英文添削が研究者らの名誉欲等の充足に結びつく面があるとしても、その程度は希薄なものであり、これをもって、本件英文添削の差額負担が、直接研究者らの歓心を買い、その欲望を満たすような行為であるということもできない。

“以上のとおり、本件英文添削の差額負担は、その支出の目的及びその行為の形態からみて、措置法61条の4第1項に規定する「交際費等」には該当しないものといわざるを得ない。したがって、控訴人の請求を認容することとし、これと異なる原判決を取り消すこととする。よって、主文のとおり判決する。”

■東京地裁、納税者敗訴。東京高裁、納税者逆転勝訴。

■東京地裁は、従来通り2要件説で交際等該当性を判定し、国税庁の主張を全面的に認めた。

■地裁判決の特徴は、接待等の行為には、学術研究を奨励するサービスも含まれると判断した点にある。

本件英文添削の依頼者が、納税者の取引先に所属する医師等に限られていたこと、医師等からの英文添削依頼を通じて、納税者が医薬品の購入決定権を持つ局長らに良好な印象を与えることができ、医薬品の購入や処方の円滑な進行が図れること、差額負担金が著しく高額であったこと等から、本件英文添削は、医学の発展以外の意図があったと判断した。交際費等に該当するためには、相手先の利益享受の認識が必要であるとの納税者の主張は退けられ、相手先の利益認識は交際費等の判定において必要ではなく、「事業に関係のある者等」である相手先への支出が接待等を意図していれば、十分であると判示した。

■東京高裁は、本件英文添削は通常の接待、供応、慰安、贈答などとは異なり、学術奨励という意味合いが強く、接待等に類するものではないとし、原審を取り消し、納税者を逆転勝訴させた。

■高裁によって、「交際費等」該当要件として新しく3要件説が説示された。①「支出の相手方」が事業に関係ある者等であり、②「支出の目的」が事業関係者等との間の親睦の度を密にして取引関係の円滑な進行を図ることであるとともに、③「行為の形態」が接待、供応、慰安、贈答その他これらに類する行為であること、の3つであるが、加えて、金額の高額性、冗費・乱費性は、「交際費等」該当の要件には入らないとも明確に判示した。

■支出の相手先については、納税者の取引先において中枢的地位にあったり、医薬品購入に裁量権のある者等も含まれていたため、全体としてみると、当該医師等は事業に関係のある者等に該当しうるが、明確な判断は回避した。

■高裁は、支出の目的と形態について、丁寧に洞察している点が特徴的である。

具体的には、本件英文添削の依頼を受けるに際し、事前に公正取引協議会に確認のうえ、国内業者の平均的な料金を徴収することにしていること、当時控訴人のT氏への支払額は、研究者らから徴収した料金を下回っていたため納税者側に利益が発生していたこと等の経緯、さらに、本件差額負担金は、最も多い年では、1億7,500万円余りとなっているが、これは年間数千件に及ぶ依頼があったからであり、1件当たりの負担額は決して大きくはない点(もっとも、金額については、交際費等該当の判定に際し判断要素にならないと明示しているため、この点は補足的意味合いが強いと思われる)、本件英文添削サービスを受けたからといっても結局論文に掲載されるかどうかは研究内容次第であるため、当該医師等からことさら好感情を得ることは期待できない点、実際に雑誌に掲載された論文は、12年間で約400編であった点、当時全国の9,000余りの病院のほとんどと納税者は取引があったが、本件英文添削の依頼を受けていたのはそのうち約95機関ほどであり、それも必ずしも納税者の大口取引先ではなかった点等である。

■これらを斟酌し、本件英文添削の差額負担が、事業関係者との親睦の度を密にし、取引関係の円滑な進行を図るという接待等の目的でなされたと認められないと判示した。

■高裁は、学術研究に対する支援、学術振興までをも、接待等「その他これらに類する行為」に含めるとする国税庁の主張を、租税法律主義の観点からして無理があると退けた。接待等に該当する行為すなわち交際行為とは、一般的に見て、相手方の快楽追求欲、金銭や物品の所有欲などを満足させる行為であり、本件英文添削の差額負担によるサービスは、研究者らが海外の医学雑誌等に発表する原稿の英文表現等を添削し、指導するというものであって、学問上の成果、貢献に対する寄与であり、通常の接待、供応、慰安、贈答などとは明らかに異質であると明示した。

■高裁は、また、差額負担金が多額となることを相手先が認識していて、かつその差額分が相手先の利益となる場合には、金銭の贈答に準ずるものとして交際等に該当する場合もあるであろう、とも判示した。しかしながら、当該医師等は、そのような差額負担金を認識していなかったのであるから、その行為形態を金銭の贈答と考えることはできないと判断している。

■権威ある雑誌に論文が掲載されることで、その研究者らに地位や収入の向上をもたらすことは確かであるが、そのような研究者らが一般的ではないし、雑誌に掲載された論文もごく一部であることを考えると、本件英文添削が研究者らの名誉欲等の充足に結びつく程度は希薄であり、よって本件英文添削の差額負担が、研究者らの歓心を買い、その欲望を満たすような行為であるとは言えないとした。

■結論として、本件英文添削の差額負担金は、その支出の目的及び支出の形態要件を充足しないため、交際費等には該当しないと判示した。

証拠(事実)

本件英文添削の経緯

■昭和59年までD社から原告に派遣されていた乙博士は、原告の社内文書のほか、好意で社外の研究者が作成した論文等の英文添削を行い、好評を博していた。

■他方、原告に対しては、社外からも、若手研究者を中心に、引き続き英文添削を行って欲しいという希望があり、原告は、日本の研究者の優れた研究が、概して英語力が不足しているために、海外で発表する機会が少なく、十分な評価が得られない状況にかんがみ、研究論文の英文添削という形でその助力を行うことが、外資系企業である原告が日本の医学の発展に貢献する手段であると考え、このような研究者に何らかの援助をしたいと考えるようになった。

■そこで、原告は、社外の研究者が作成した論文についても、T氏に英文添削を依頼することを検討し、昭和60年から、名古屋地区を対象に、研究者からの英文添削の依頼を受けるようになった。

■その後、英文添削事業の対象地域が拡大し、T氏だけで英文添削を賄うことが困難となったことや、英文添削の中心であった乙博士がD社を退社したこと等から、原告は、平成4年、C社及びB社と英文添削に関する契約を締結した。

■C社の添削料金は、平成4年から平成6年12月31日までは1時間当たり65ドル、平成7年1月1日以降は1時間当たり70ドルであり、Bの添削料金は、平成4年から平成6年9月までは1ページ当たり6,200円、平成6年9月以降は1ページ当たり52ドルであった(別表10参照)。

■原告は、その後も、ほぼ2年おきに国内業者の平均的な英文添削料金を調査して、研究者に請求する料金をその都度値上げする一方、C社及びB社と交渉して、原告が支払う料金の値下げをさせた。平成9年10月に研究者に請求する料金を値上げしたのは、原告が上記各料金の差額を負担していたことが報道され、研究者が差額の発生を知り得ることとなったことから、やむを得ず行ったものであり、値上げ後の1ページ当たり5,000円という金額は、当時の国内業者の平均値を上回る額であった。

■なお、本件英文添削は、英語のネイティブ・スピーカーによる添削であり、その添削内容は、文法、英文表現、スペル等の確認に加え、医学用語の確認や、論文が投稿規定に沿って作成されているか否かの確認も含むものであった。他方、国内の業者による英文添削の場合も、ネイティブ・スピーカーが添削を行っていることが通常であり、大学教授、理工系の大学及び大学院出身者、医学部教員、医学博士等が英文添削を行っている例もある。しかし、国内の業者による英文添削の内容については、文法、スペル等の確認に加えて、論文構成の適切性の確認、医学用語についての確認、投稿規定に沿った書式の作成等を行っている業者や、本件英文添削において投稿規定に沿って作成されているか否かの確認として行われているものと同様の、引用文献の表記方法の確認を行っている業者も存するものの、このような作業を行わない業者も多数存する。

■本件英文添削の依頼者には、若手の医学研究者が多く、平成7年においては、講師、助手及びその他の研究者からの依頼が全体の87.4パーセントを占めており、教授及び助教授からの依頼は、全体の12.6パーセントであった。また、依頼者の中には、研修医、大学院生、研究医等、大学の職員の資格を有しない者のほか、医療に携わらない基礎医学の医師や、海外からの留学生も含まれていた。

■本件英文添削の依頼方法は以下の通りであった。原告は、本件英文添削について、取引先や一般の病院等に対して宣伝をしたことはなく、研究者が原告に本件英文添削を依頼する端緒としては、口伝えにより本件英文添削を知り、原告に直接連絡したり、医局の秘書を通じて原告に連絡する場合などがあり、原告は、そのような連絡を受けると、当該依頼者に医学英文添削申込書用紙を持参していた。原告は、大学の付属病院などの医療機関に、医薬品の適正使用や普及を目的とした情報活動等を行う目的で、MRを派遣していたところ、本件英文添削の依頼については、原告のMRが上記申込書用紙を依頼者に持参し、これを用いて依頼を行い、また、原告のMRが、添削の依頼を受けた英文を直接預かるなど、MRを通して行われることが多かった。また、基礎医学の医師の場合など、MRが訪問していない医療機関に属する者からの場合には、郵送、ファックス等により、直接原告の学術部に依頼が行われることもあった。

■原告は、添削の依頼を受けるMRに対し、取引を誘引する行為を禁じた公正競争規約に違反しないよう、本件英文添削を取引の条件としたり、取引の条件としているような印象を与えないことを指導していた。原告の学術部では、添削を依頼された論文を預かった際、社内における確認用のノートに記入して論文を管理しており、このノートには、依頼者の氏名、所属機関、依頼日、論文名、原告が本件各添削業者に支払った金額、原告が依頼者に請求した金額等が記載されている。

■原告は、添削後の英文を、手渡し又は郵送の方法によって、依頼者に返送していた。また、依頼者から原告に対する英文添削料金の支払は、振込みの方法によっていたが、原告のMRが直接依頼者から集金することもあった。

■本件英文添削については、原告のMRの一部から、取引を誘引する行為を禁じた公正競争規約に違反しないかどうかについて、問い合わせが行われたところ、原告の医薬業務室が平成5年7月15日付けで各支店長及び部長に発した文書には、この点についての検討結果として、「公正競争規約上明確ではありませんが、現段階では一応下記の条件を満した場合は取り引き誘引性は少ないものと考えられます。①英文添削を特定の医局、特定の医療担当者に頻回に行わないこと。②英文添削を行う際に、取り引きを条件としないこと。」と記載されている。

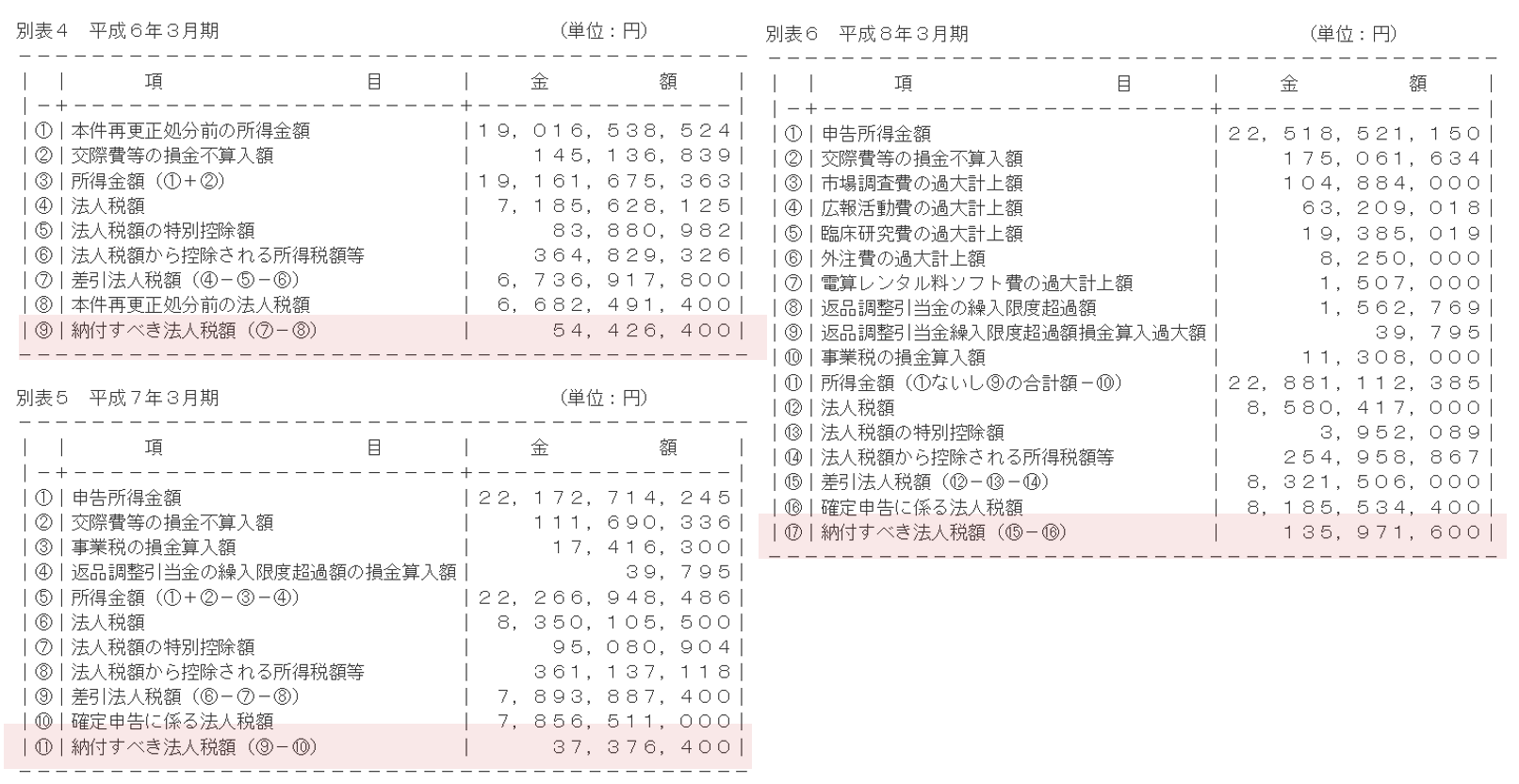

■原告が、その平成5年4月1日から平成8年3月31日までの3事業年度分の法人税につき、英文添削事業により生じた支出を全額損金の額に算入して申告したところ、被告は、英文添削外注費と英文添削収入との差額は、病院等の医師等との関係を円滑にすることを目的として負担したものであるため、接待交際費に該当するとし、平成9年6月30日付、被告は、当該差額負担金を接待交際費に該当するとして更正処分を行った。(別表1、2,3参照)

■更正処分にかかる追徴税額は、平成6年3月期にに54,426,400円、平成7年3月期に37,376,400円、平成8年3月期に135,971,600円、総計227,774,400円であった。(別表4,5,6参照)

本更正処分の内訳

更正処分における追徴税額は、総計227,774,400円であった。

更正処分の経緯

■更正処分の経緯は以下の別表1,2,3の通りである。

■別表11の通り、英文添削外注費から、英文添削収入を差し引いた本件負担額は、平成6月3月期約1.5億円、平成7年3月期約1.1億円、平成8年3月期は約1.7億円にまでのぼった。

編集者コメント

精神的な快楽、虚栄心の充足は、接待等に含まれないか

■交際費課税が租税特別措置法に時限立法として創設された昭和29年にさかのぼると、飲食を中心とした行為の冗費抑制が主たる目的であった。以来、条文が規定する「その他これらに類する行為」の拡大解釈はとどまることを知らず、不当な課税を誘発している一面は否めない。

■そんな中、東京高裁が果敢な判決を下し、「その他これらに類する行為」の拡大解釈に釘を刺したことは注目に値する。厳格な法解釈を試み、支出の形態要件の判定に「相手方の利益享受の認識」を要求したことには説得力がある。では、当該依頼者らが、添削料の補填を知っていたとすれば、交際費等に該当したのであろうか?

■高裁が指摘する「接待等」の意味合いは、狭い。当該支出が、学術振興の性格を強く帯びていたとしても、MRを通じて行われたこと、当該医師や研究者らにとっては、論文を発表することは極めて重要であったこと等を勘案すると、本件英文添削が、接待交際費に代えて(学問追及欲を満たすために)行われたとみることもできるのではないだろうか。すなわち、研究意欲や、学問追及をも、人間の種々の欲望に含むという見方が、できる気もしてくるのである。接待等を、その名目のいかんを問わず、取引関係の円滑な進行を図るためにする利益や便宜の供与であるとする国税庁の見解が、接待交際費の神髄をついていると見えなくもない。営利を目的とする企業が、学術振興を主たる目的としていたのか、疑問視する意見も存在する。

■この点高裁は「名誉欲等と結びつく程度は希薄」と退けている。「本件英文添削の差額負担によるサービスは、…(略)…学問上の成果、貢献に対する寄与である。このような行為は、通常の接待、供応、慰安、贈答などとは異なり、それ自体が直接相手方の歓心を買えるというような性質の行為ではなく、上記のような欲望の充足と明らかに異質の面を持つことが否定できず、むしろ学術奨励という意味合いが強いと考えられる。」と、学問や真理の探究に敬意を示す力強い判示である。「租税法律主義の観点からも、字義の観点からも、無理がある」と明確に言い切っている。

■地裁と高裁の相違点として、私見としては次の点も興味深いと考える。「原告に、取引先との間における医薬品の販売に係る取引関係を円滑に進行することを目的とする意図が存したことは、否定できないというべきである。」との判決文にある通り、地裁は「取引を円滑にする目的が、わずかでも存すれば、接待等の目的要件を満たす」としている。一方で、高裁は、「医療機関との取引関係を円滑にするという意図、目的があったとしても、それが主たる動機ではなかったであろうと考えられる。」と判示し、複数の目的の存在を認めつつ、それらに重みをつけて判定しており、より細かに事象を観察していると言えよう。

■なお、本判決は、本件支出が相手方に現実に経済的利益を付与しているという客観的な面を、ややないがしろにしている側面もある。本件差額負担金が、経済的利益の低廉供与であり、萬有製薬側は、寄付金認定をされても損金算入限度枠内であったため安心してそのように主張したのかもしれないが、経済的利益が移転したとすれば、例えば相手側に寄付金相当分の課税が発生しうることもあろう。客観的な現実から少々離れた、学術奨励に力点を置いた議論であったと考える。

■ところで、本件差額負担金がどのような費用に該当するかの判断は回避されている。萬有製薬会社が主張してた寄付金というよりは、その本質は、企業イメージの維持、向上、長期的な収益獲得のための事業経費、販売促進費であったとも考えられる。

■以上のように、当事案は、接待交際費課税事案の歴史に名を残す重要判例となったわけであるが、税務訴訟の活性化を通じて、今後、交際等の課税要件が益々進化することを願う。

重要概念との関係で

租税法の進化は、課税庁との対立の産物である。ここで、当事案が租税理論に与えた、特に重要と思われる概念について述べる。

■重要概念

租税法律主義/課税要件明確主義/不確定概念/予測可能性/立法趣旨

以下、これらとの関係について述べる。

■憲法84条を根拠条文とする租税法律主義は、法律による規定がなければ国家は一円たりとも徴税できないとする、租税法全体を貫く最高規律である。税金の徴収とは、国民の富の一部を強制的に国家に移管する侵害規定であるからこそ、その課税要件は明確でなければならず(=課税要件明確主義)、それにより、法的安定性や納税者の予測可能性を保全することが出来る。

■しかしながら、税法を制定するにあたり、ある程度「多義的、抽象的」な文言(=不確定概念)を条文に使用することも、租税が国家運営の収入源であることを考えると、重要であり、また必要である。そのような文脈で、交際費等を規定した租税特別措置法61条の4にも、このような不確定概念が多用されているわけである。

■上で述べたように、同法の文言「その他これらに類する行為」は、不確定概念の一種であるが、この拡大解釈に歯止めをかけた点で有意義な判例である。「その他これらに推する行為」を法の文理検討だけに頼り、課税庁による拡張解釈が蔓延すれば、本来損金算入されるべき費用までも、交際費等に含まれてしまい、「何かあれば交際費課税」という、国家権力による恣意的課税が助長されかねない。こうした交際費課税事案は、これまでの税務訴訟史を見渡してみても、数多の例が見受けられるが、それは、交際費等が、広く様々な機能及び複合的な性格の支出を対象としているためである。

■課税庁と法の解釈について相違が生じた時、立法趣旨に立ち返ることは重要である。立法趣旨とは、法律制定時の社会的、経済的、または政治的な背景と、当時の問題を解決するための制定者の意図を指す。

■萬有製薬事件において、東京高裁が、交際費課税の立法趣旨を「交際費は、人間の種々の欲望を満たす支出であるため、それが非課税であれば、無駄に多額に支出され、企業の資本蓄積が阻害されるおそれがあること、また、営利の追求のあまり不当な支出によって、公正な取引が阻害され、ひいては価格形成に歪み等が生じること、さらに、交際費で受益する者のみが免税で利益を得ることに対する国民一般の不公平感を防止する必要があることなどによるものである」と明示し、これを振り返った上で「本件支出は、そのような欲望を満たす類の支出ではなく、むしろ学術奨励、学問発展への寄与である」と、判断している。

■このように、税法における立法趣旨の理解は、非常に重要である。立法趣旨を把握することで、税法の条文が単なる文字通りの解釈を超え、その本質的な目的や精神が浮かび上がってくる。

■税法は、時代を反映させながら国家とともに進化していく。今後も様々な判例を切り口に、税法の重要概念を紹介していくので、是非参考にして頂きたい。

併せて読みたい

行為計算否認/配偶者が経営する法人に対する交際費事件(平成22年8月26日東京高裁)

原告の配偶者が経営する法人に支出した交際費は役員賞与に該当するとして損金算入を否認し、過少申告加算税を課した事案。法人税法132条同族会社の行為計算否認が適用された事案。納税者敗訴。

“実質的に夫婦間のみで行われている取引において、利益追求を目的とする法人である控訴人が、補助委託契約に係る補助業務の委託先である本件関係各社の代表者乙に対して、同人の歓心をつなぎ止めまた同人との親睦の度を密にして取引関係の円滑な進行を図るために、収入金額の約60%にも及ぶ多大な交際費等を支出することを必要とする特段の事情を認めることはできない。よって法132条1項の規定に基づき、本件交際費の金額は控訴人の本件各事業年度における所得金額の計算上、損金の額に算入することができないと認めるのが相当である。”

“法人税法132条の趣旨は、同族会社が少数の株主ないし社員によって支配されているため、当該会社又はその関係者の税負担を不当に減少させるような行為や計算が行われやすいことにかんがみ、税負担の公平を維持するため、そのような行為や計算が行われた場合に、それを正常な行為や計算に引き直して更正又は決定を行う権限を税務署長に認めるものである。法人税の負担の減少が「不当」と評価されるか否かは、専ら経済的・実質的見地において、その行為又は計算が通常の経済人の行為として不合理・不自然なものと認められるかどうかを基準として判断されるべきである。”

オートオークション事件(平成10年1月22日 最高裁)

中古自動車の競り売り開催業者が抽選会の景品に支出した費用は、広告宣伝費や売上割戻しではなく、交際費であるとした事案。納税者敗訴。

“租税特別措置法62条3項は「交際費等とは、交際費、接待費、機密費その他の費用で、法人が、その得意先、仕入先その他事業に関係のある者等に対する接待、供応、慰安、贈答その他これらに類する行為のために支出するもの(専ら従業員の慰安のために行われる運動会、演芸会、旅行等のために通常要する費用その他政令で定める費用を除く。)をいう。」と規定しており、また、交際費等が、一般的にその支出の相手方及び支出の目的からみて、得意先との親睦の度を密にして取引関係の円滑な進行を図るために支出するものと理解されているから、その要件は、第1に支出の相手方が事業に関係のある者であること、第2に支出の目的がかかる相手方に対する接待、供応、慰安、贈答その他これらに類する行為のためであること、にあるというべきである。”

“本件費用は、前記の各要件を満たした者に対し前記の目的と方法で行われる抽選会で交付された景品の購入費用であるところ、宣伝広告費とは、購買意欲を刺激する目的で、直接又は間接に商品等の良廉性を広く不特定多数の者に訴えるための費用をいう。これに対し、本件費用の支出の相手方である本件オートオークシヨンの会員は、前記のとおり、事業に関係のある者に限られているものであるから、本件費用が宣伝広告費に当たらないことは明かである。”

オリエンタルランド接待交際費事件(平成23年8月24日東京高裁)(上告不受理)

■無料優待券事件 オリエンタルランドがマスコミ関係者等に交付した無料入場券に係る費用は、接待交際費に該当するとして国税庁が更正処分を行った事案。

■清掃業務委託料事件 東京ディズニーリゾートの運営会社「オリエンタルランド」が、右翼団体幹部が関係する不動産会社に清掃業務委託費という名目で法外な金額を支払っていたところ、国税庁がこれを接待交際費に該当するとして更正処分を行った事案。いずれも納税者敗訴。

“原告は、本件優待入場券の発行等に伴って生ずる費用はその製作、印刷費用のみである等と主張する。しかしながら、既に述べた事実関係の下におけるように、例えば1日といった単位となる期間においてその対象となる者が相当の多数にわたりあらかじめその数を確定することが困難であることを踏まえ、一定の見込みに立って、それらの者に対して包括して特定の役務を提供することを事業とする法人が、当該役務を現に提供し、かつ、当該役務の提供を無償で受ける者がこれを有償で受ける者と別異の取扱いをされていない場合、当該役務の提供に要した費用は、当該役務の提供を受けた者との関係においては、これを無償で受けた者を含め、対象となった者全員に対する当該役務の提供のために支出されたとみるのが相当である。”

(参考)接待交際費課税事案

上記の他に過去の判例で実務に有益と思われる例をいくつか挙げる。

交際費は隣接費用との区分の問題があるが、数々の判例を経て通達が整備されてきた。

#招待旅行事件(昭和39年11月25日東京高裁)

卸売業者が小売業者に対して招待旅行費用を負担した行為が、交際費に該当するとされた事例。広告宣伝費と接待交際費との区分判定。

#興安丸事件(昭和44年11月27日東京地裁)

遊覧船の就航を宣伝する目的でなされたレセプション関係費は、広告宣伝費であって、交際費等にあたらないとされた事例。

#結婚費用事件(昭和52年3月18日大阪高裁)

同族会社の代表取締役の結婚費用等は交際費ではなく役員賞与であるとされた事例。

#ドライブイン事件(昭和52年11月30日東京高裁)

交際費等は、当該支出が事業遂行に不可欠であるかどうか、定期的な支出であるかどうかを問わないとした事例。

#ハナシン事件(婦人団体旅行事件)(昭和53年1月26日東京地裁)

婦人団体等の役員を温泉地一泊旅行に招待した費用は交際費等であるとした事例。実態のある会議費と交際費の区分が問われた。

#忘年会事件(昭和55年4月21日東京地裁)

従業員の慰安の為の忘年会と交際費等との区別。福利厚生費としての通常性が問われた。

#ホステス募集費事件(昭和57年11月30日最高裁)

ホステス募集の為の費用を役員慰安の交際費とした事案。最高裁まで争われた。

#オートオークション事件(平成10年1月22日最高裁)

中古自動車の競り売り開催業者が抽選会の景品に支出した費用は交際費であるとした事案。

#配偶者が経営する法人に対する交際費事件(平成22年8月26日東京高裁)

原告の配偶者が経営する法人に支出した交際費は役員賞与に該当するとして損金算入を否認し、過少申告加算税を課した事案。法人税法132条同族会社の行為計算否認が適用された事案。

#オリエンタルランド事件(平成23年8月24日東京高裁)

東京ディズニーリゾートの運営会社「オリエンタルランド」が右翼団体幹部に支払っていた清掃業務委託費は、接待交際費に該当するとした事案。

オリエンタルランドがマスコミ関係者等に交付した無料入場券に係る費用は、接待交際費に該当するとした事案。

#令和3年度国税庁会社標本調査

https://www.nta.go.jp/publication/statistics/kokuzeicho/kaishahyohon2021/kaisya.htm