重要概念

租税法律主義

租税法全体を支配している基本原則

租税法律主義は、租税公平主義とともに、租税法全体を支配している基本原則である。

租税法律主義は憲法第84条に、租税公平主義は憲法14条に、それぞれ規定されている。両者の要請内容が満たされることで、適正な課税が実現される。租税法律主義が、課税権の行使に関する原則であるのに対し、租税公平主義は、主として税負担の配分に関する原則である。現実では、この両者は対立することが多い。租税法律主義が形式的原理、租税公平主義が実質的原理であるという性質の違いによるものである。租税法律主義は明確な規則を重視する一方で、租税公平主義は租税回避の否認など、個々のケースに応じた柔軟な解釈を要求する。両者のバランスは複雑である。課税制度の進歩の道のりには、租税法律主義と租税公平主義をいかに調和させるかという、永遠にして壮大なる課題が横たわっている。ここでは、租税法律主義について述べる。

1)租税法律主義の歴史

租税法は、侵害規範である。国民の富の一部を強制的に国家に移す強行性を具備するからである。それゆえ、徴税には必ず法律の根拠が必要である。言い換えれば、法律の根拠なしには、国家は一円たりとも課税することができない。この原則を租税法律主義という。租税法律主義は、租税の賦課・徴収の面における近代法治主義の表れである。

租税法律主義が、最初に確立されたのは、1215年、イギリスにおけるマグナ・カルタであったと言われている。近代以前の国家においては、国王が国民の財産を恣意的に干渉・侵害することが多かったのであるが、これを防止して、国民の生活に法的安定性と予測可能性が与えられるべきであるとして、1215年、イングランド王ジョンが、封建貴族たちに強制されて承認・調印した文書が、マグナ・カルタである。前文と63条からなり、国王の徴税権の制限、法による支配などを明文化したもので、1689年における権利章典とともに、イギリスにおける立憲制の発展に重要な役割を果たした。このマグナ・カルタにおける、「一切の楯金もしくは援助金は、朕の王国の一般評議会によるのでなければ、朕の王国においてはこれを課さない」という規定に、租税法律主義の萌芽が認められると言われている。

なお、マグナ・カルタは、封建制度を前提としたものであるから、この規定をもって近代的な意味における租税法律主義を宣明したわけではなく、やがて時代がくだり、1629年の権利の請願、及び1689年の権利の章典によって、真に近代的な意味における租税法律主義が確立された、という見解が一般的である。

2)租税法律主義の機能

以上のように、租税法律主義は、歴史的には国王による恣意的課税から国民を保護することを目的としていたわけであるが、現代においては、納税者の法的安定性と予測可能性に重要な役割を果たしている。

グローバル化が加速し、経済活動がより複雑な形をとっている今日、納税者にとって、経済的意思決定をするに際しどのような事実や取引が納税義務を招来するか、あらかじめ条文で明確に規定されている必要があるのである。各種の租税効果について、不確実性をなるべく排除し、確実性を確保することが、租税法律主義の現代における要請内容であると言えよう。

3)租税法律主義の規定内容

以下では、租税法律主義の具体的要請内容と、それらが問われた裁判を紹介する。

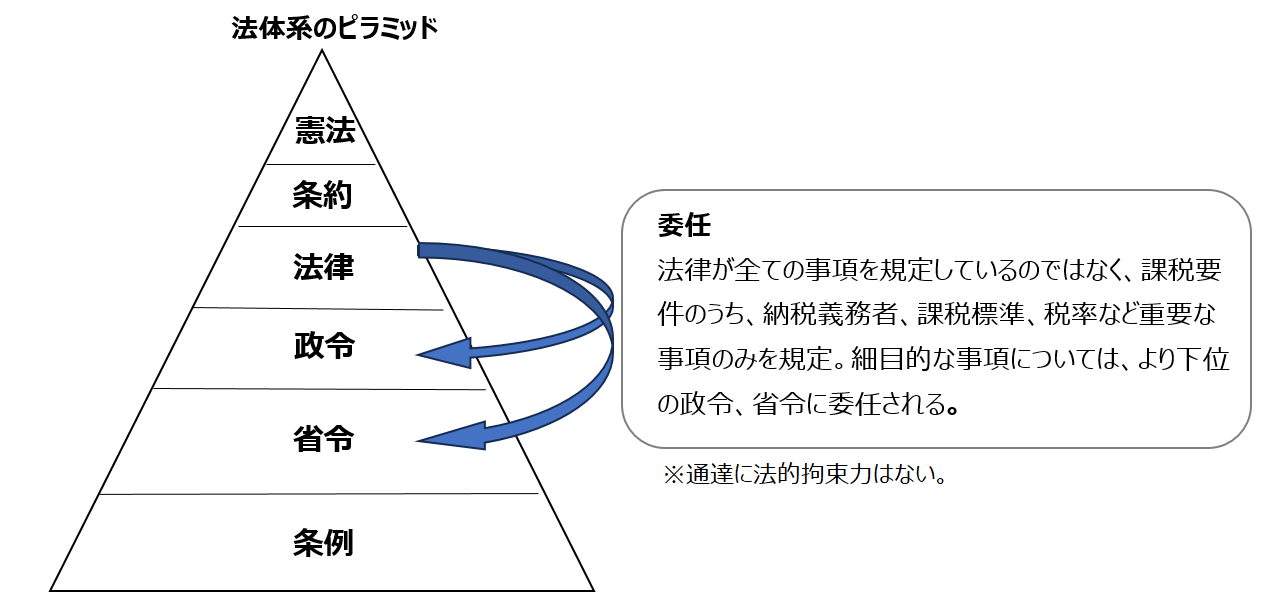

租税法律主義は、主に、①課税要件法定主義、②課税要件明確主義、③合法性の原則、④手続的保障の原則の4つの原則を要請している。また、日本の法体系が、以下のピラミッド構造である事は重要である。

①課税要件法定主義

課税要件法定主義とは、もともとは、刑法における「罪刑法定主義」になぞらえて作られた言葉であるといわれている。課税は国民財産への侵害であるから、租税の立法、賦課、徴収すべての過程は、国民の代表議会において立法・規定されなければならないとする原則である。ここで、上記の判例にも現れているが、課税要件法定主義は、「法律の留保の原則」(法律の根拠無しに政令、省令等で新しく課税要件を定めることはできないとする原則。)と、「法律の優位の原則」(既存の法律の定めに違反する政令、省令は効力を持たないとする原則。)に、密接に関わっている。課税要件に関する具体的・個別的規定は、政令、省令等に委任することは許されているが、全くの白紙からの一般的委任は許されていないという意味である。(上記法体系のピラミッドの図参照)

■大島訴訟(最高裁 昭和60年3月27日 納税者敗訴)

所得税法が、事業所得者には必要経費の実額控除を認めるのに対して、給与所得者には必要経費の概算控除しか認めないことは、憲法14条に違反しているとの納税者の主張が認められなかった事案。納税者は、控除額の中に、必要経費、担税力、金利調整等がどのように配分され、組み込まれているか、所得税法が明文化していないことは、租税法律主義にも反すると主張した。裁判所は、課税要件は立法政策の問題で有り、国民の代表者から成る国会の判断にゆだねるとして、立法裁量を尊重する考え方を宣明した。

”思うに、租税は、今日では、国家の財政需要を充足するという本来の機能に加え、所得の再分配、資源の適正配分、景気の調整等の諸機能を有しており、国民の租税負担を定めるについて財政・経済・社会政策判断を必要とするばかりでなく、課税要件を定めるについて、極めて専門技術的な判断を必要とすることも明らかである。したがつて、租税法の定立については、国家財政、社会経済、国民所得、国民生活等の実態についての正確な資料を基礎とする立法府の政策的、技術的な判断にゆだねるほかはなく、裁判所は、基本的にはその裁量的判断を尊重せざるを得ないものというべきである。”

なお、判決文には、適用違憲の余地を認める、伊藤正己裁判官、谷口正孝裁判官、木戸口久治裁判官、島谷六郎裁判官の補足意見が述べられている。

■固定資産評価基準及び7割評価通達の合憲性事件(大阪高裁 平成13年2月2日 納税者敗訴)

固定資産評価基準及び7割評価通達が、租税法律主義及び租税条例主義を定めた憲法84条に違反するか否かが争われた事案。納税者は、地方税の課税要件(納税義務者、課税物件、課税標準、税率等)は、法律又は条例により定められるべきものである(租税法律主義、租税条例主義)にも関わらず、地方税法388条は、固定資産の評価の基準等をすべて自治大臣による告示に委ねているため、包括的・一般的委任に該当し、憲法84条に違反すると主張。裁判所は、確かに、概括的・白地的委任は許されないとしつつ、当該地方税法は、課税要件のうち、課税客体、課税標準及び標準税率といった基本的事項を定めた上で、専門的技術的かつ細目的な事項を自治大臣の告示に委任しているのであり、憲法違反ではないとして、納税者の主張を退けた。

”しかしながら、これらの課税要件のすべてを法律又は条例で規定することを求めることは実際上困難であり、憲法は、租税法においても、複雑多岐にわたり急速に推移変遷する経済状況に有効適切に対処し、課税の公平と評価の均衡を達成するため、一定の範囲で課税要件及び租税の賦課徴収に関する手続を法律又は条例から下位の法形式に委任することも許容しているというべきである。もっとも、委任が認められるといっても、それは具体的個別的な委任に限られ、概括的白地的な委任は許されないと解されるところ、具体的個別的な委任であるといい得るためには、委任を認める法律自体から委任の目的、内容、程度などが明確にされていることが必要というべきであり、また、租税法律主義(課税要件法定主義)の趣旨及び右委任が必要とされる根拠に照らせば、課税要件のうち基本的事項は法律で定めることが求められ、委任の対象は専門的技術的かつ細目的な事項であることを要するというべきである。”■使用人兼務役員賞与損金算入事件(大阪高裁 昭和43年6月28日 納税者勝訴)

使用人兼務役員に支給された賞与のうち、一般の使用人と同一の基準で算出した金額は、使用人賞与として損金となるとされた事案。

昭和40年の全文改正前の法人税法は、同条9条において、「各事業年度の総益金から総損金を控除した金額を、当該事業年度の課税所得とする」と定めており、法人税法の課税標準に関する極めて広範な事項が、政令によって定められていた。このため、政令の規定の内、過大な役員報酬の損金不算入を定める規定が、課税要件法定主義に反しないかどうかを巡っての下級審の判決が多数起こり、本判決もその1つであった。

裁判所は、当該使用人兼務役員賞与を益金に計上させることで新たに課税の対象としようとする課税庁の更正処分に対し、そのような取り扱いをするのであれば、国会において立法した法律の根拠が必要であるとし、租税法律主義に反しているとして納税者を勝訴させた。

”租税法律主義の原則から、法律が命令に委任する場合には、法律自体から委任の目的、内容、程度などが明らかにされていることが必要であり、損金益金への算入不算入といった課税要件について、法律で概括的、白地的に命令に委任することは許されないと解するのが相当である。したがって、みぎ9条8項により、命令で、法律と同様な前記課税要件を広範囲にわたって規定することまでも委任したものではないし、まして、命令で、本来損金の性質を有し、これまで損金として取り扱われることに理論上も実務上もなんら怪しまれることがなかったものを、益金とするようなことは到底できないことは当然である。”■監査役役員賞与事件(広島高裁 昭和60年9月30日 納税者敗訴)

支給時において、監査役の肩書を有していた以上、その監査役に対する賞与は、法人所得の計算上役員賞与とみるべきであるとされた事案。上記の使用人兼務役員賞与損金算入事件とは異なり、当該規定は、法律の委任の範囲を逸脱してはいないと判断された。

”法人税法35条、同法施行令71条は、憲法30条の納税の義務を適正に実現するため、憲法84条の租税法律主義の原則に従い法人税の課税標準の計算方法を定めたものであつて、各規定の制定にはそれぞれ十分な理由を有するものであり、また、同規定は、租税の徴収において不可欠の要素である公平、確実の理念に依拠するもので、公共の福祉の要請に副うものというべきであるから、不当に財産権を侵害するものとは到底解することができない。”■使用人賞与の損金算入事件(大阪高裁 平成21年10月16日 納税者敗訴)

納税者が支給した使用人賞与は、その通知をしていなかったため、損金算入ができないと更正処分を受けたところ、納税者は、法人税法施行令134条の2(現行72条の3)は、法人税法65条の委任に基づく規定であるのにも関わらず、同法65条の委任の範囲を超えており、課税要件法定主義に反し、違憲無効であると主張した事案。地裁、高裁ともに、「法人税法65条は、法人税法22条の別段の定めではなく、同22条以下の各条文が規定する内容の施行のために必要な技術的・細目的事項を定めることを政令に委任した規定であり、法人税法施行令134条の2(現行72条の3)は、法人税法65条の委任を逸脱したものではない」と判示し納税者の主張を退けた。(なお、本件は、平成18年改正前の法人税法、および法人税法施行令が争われている。)

”課税要件等の規定について政令に委任することが許容されるとしても、当該課税要件等の基本的事項については法律において定めることを要するところ、益金及び損金の内容及び帰属年度は上記のとおり正に課税要件の一つである課税標準の要素を成す基本的事項というべきであるから、これらにつき法とは異なる定めを置くことを法が政令に委任しているとは解し難い。”

■登録免許税事件(東京高裁 平成7年11月28日 納税者勝訴)

登録免許税における法定の軽減実効税率を、「政令に定めることにより」とする規定は、一般的・白紙的委任であり、租税法律主義に反しており、無効であるとされた事案。

”租税法律主義のもとで租税法規を解釈する場合には、ある事項を課税要件として追加するのかどうかについて法律に明文の規定がない場合、通常はその事項は課税要件ではないと解釈すべきものである。それにもかかわらず、「政令の定めるところによる」との抽象的な委任文言があることを根拠として、解釈によりある事項を課税要件として追加し、政令以下の法令においてその細目を規定することは、租税関係法規の解釈としては、許されるべきものではない。第一審被告国は、法律上手続的な事項が課税要件とされていないことと、政令への委任文言があることを根拠に、法律は手続的事項を課税要件としているものと解釈すべきであると主張する。しかし、手続的事項は手続的効果を有するにとどめ、これを課税要件としない立法政策があることを考慮すると、このような解釈は成り立ち得ないものである。”

■倉庫PE事件(東京高裁 平成28年1月28日 納税者敗訴)

日米租税条約に規定する「恒久的施設」該当性について争われた事案。主にPE該当性が争われたが、実特法(租税条約等の実施に伴う所得税法、法人税法及び地方税法の特例等に関する法律)省令9条の2第1項又は7項の定める届出書を提出しなければ、日米租税条約7条1項による税の軽減又は免除を受けることができないのか否かも争点の1つであった。納税者が日米租税条約7条1項による税の軽減又は免除を受けることができるか否かについては、日米租税条約7条1項に基づき判断されるべきものであって、納税者が実特法省令に基づく届出書を提出しなかったことをもって、同項の適用を否定することはできないと判示した。

”実特法省令9条の2は、実特法省令に基づく届出書を提出しなかった場合において、租税条約に基づく税の軽減又は免除を受けることができない旨を具体的に規定しているわけではない。また、実特法省令は、実特法12条の委任規定に基づくものであるところ、同条は、「租税条約の実施及びこの法律の適用に関し必要な事項は、総務省令、財務省令で定める。」とのみ規定しており、その委任の方法は、一般的、包括的なものであって、租税法律主義(憲法84条)に照らし、実特法12条が課税要件等の定めを省令に委ねたものと解することはできない。”

■受取配当益金不算入事件(最高裁 令和3年3月11日 納税者勝訴)

利益剰余金と資本剰余金の双方を原資として行われた剰余金の配当は、その全体が法人税法24条1項3号に規定する資本の払戻しに該当するとされた事案。法人税法施行令23条項3号の定めは、法人税法24条の委任の範囲を逸脱した違法なものとして無効であるとされ、地裁、高裁、最高裁ともに、納税者の請求を認め処分を取り消す判断をした。

”株式対応部分金額の計算方法について定める法人税法施行令23条1項3号の規定のうち、資本の払戻しがされた場合の直前払戻等対応資本金額等の計算方法を定める部分は、利益剰余金及び資本剰余金の双方を原資として行われた剰余金の配当につき、減少資本剰余金額を超える直前払戻等対応資本金額等が算出される結果となる限度において、法人税法の趣旨に適合するものではなく、同法の委任の範囲を逸脱した違法なものとして無効というべきである。”

以上、課税要件法定主義が問われた事案をいくつか紹介した。

ところで、租税法律主義の代表判例として有名なホステス源泉徴収事件(平成22年3月2日 最高裁 納税者逆転勝訴)がある(詳細は後述)。当事案は、争点となった条文が、所得税法205条と、所得税法施行令322条であったところ、とりわけ施行令322条の規定する「計算期間」がシンプルかつ最大の争点であった。施行令は政令であるため、当事案でいうと、所得税法205条の委任を受けて、所得税法322条が具体的計算方法を定めているという構造である。委任関係を念頭に租税法を眺めてみると、税務訴訟の奥深さが一層見えてくる。

このように、租税法の政令委任の範囲について、数々の訴訟が起こされた歴史から、租税法律主義にとっての課税要件法定主義の重要性がうかがわれる。また、租税法律主義には、このような、法律の政令に対する優位性も内包した概念であることは心に留めておきたい。

➁課税要件明確主義

課税要件はなるべく一義的で明確でなければならず、多義的・抽象的概念である不確定概念を多用することには慎重であるべきとの考え方である。みだりに不明確な定めをなすと、納税者の経済活動における法的安定性と予想可能を害することにつながるためである。

もっとも、具体的事情を考慮し税負担の公平を図るために、不確定概念を用いることはある程度不可避的であり、また必要である。問題は、法的安定性又は予測可能性と、租税の公平負担をいかに両立させるかである。

課税要件明確主義に関する判例を紹介する。

■秋田市国民健康保険税訴訟事件(仙台高裁 昭和57年7月23日 納税者勝訴)

秋田市国民健康保険税条例2条にいう「当該年度の初日における療養の給付及び療養費の支給に要する費用の総額の見込額から療養の給付についての一部負担金の総額の見込額を控除した額」という規定は、自体、客観的一義的に明確ではなく、課税要件明確主義に反するとされた事案。

”条例2条の「課税総額」は積極的に定義づけることは困難な概念であり、その金額については、同条において上限が規定されているだけで、その範囲内での確定は控訴人に委ねられているというのであるから、同条の規定が一義的に明確でないことも明らかであり、同条の解釈によっても、それを明確にできるものでもないから、同条の課税総額規定は課税要件明確主義にも違反するというべきである。したがって、本件条例2条の課税総額規定は、上限内での課税総額の確定を課税権者に委ねた点において、課税要件条例主義にも課税要件明確主義にも違反するというべきであって、憲法92条、84条に違反し、無効といわざるを得ない。”

■旭川国民健康保険料事件(最高裁 平成18年3月1日 納税者逆転敗訴)

国民健康保険料は、強制加入、強制徴収であり、租税法律(条例)主義が直接に適用されることはないとされた事案。地裁では、国民健康保険料は一種の地方税として租税法律(条例)主義の適用があるとした上で本件賦課処分の違法性が明らかであるとして、その処分を取り消したが、高裁では覆り、保険料を租税と同一視し租税法律(条例)主義が直接に適用されるとすることは相当ではないとして、原判決(一審)を取り消した。最高裁も同旨。

”国又は地方公共団体が、課税権に基づき、その経費に充てるための資金を調達する目的をもって、特別の給付に対する反対給付としてでなく、一定の要件に該当するすべての者に対して課する金銭給付は、その形式のいかんにかかわらず、憲法84条に規定する租税に当たるというべきである。市町村が行う国民健康保険の保険料は、これと異なり、被保険者において保険給付を受け得ることに対する反対給付として徴収されるものである。前記のとおり、被上告人市における国民健康保険事業に要する経費の約3分の2は公的資金によって賄われているが、これによって、保険料と保険給付を受け得る地位とのけん連性が断ち切られるものではない。また、国民健康保険が強制加入とされ、保険料が強制徴収されるのは、保険給付を受ける被保険者をなるべく保険事故を生ずべき者の全部とし、保険事故により生ずる個人の経済的損害を加入者相互において分担すべきであるとする社会保険としての国民健康保険の目的及び性質に由来するものというべきである。したがって、上記保険料に憲法84条の規定が直接に適用されることはないというべきである。”

なお、当事案には、裁判官滝井繁男裁判長の補足意見が付されている。

”この賦課総額は、国民健康保険事業運営に必要な費用の合算額の見込額から収入となる額の見込額を控除した額を基準として定めることとなっているのであるが、そこに市長の政策的判断による裁量の余地が少ないとはいえない。”

■借地権事件(昭和53年4月21日 最高裁 納税者敗訴)

同族会社の行為計算否認の裁判例。借地上の建物が譲渡された場合、その敷地の借地権も譲渡したものと推定することができ、借地権譲渡益につき課税することは租税法律主義に反しないとされた事案。借地権の対価を無償とするような約定があったとするなら、原告のそのような行為計算は取引慣行に反するし、これを容認すれば法人税の負担を不当に減少させる結果となるとして、課税庁が伝家の宝刀を抜いた事例。

”法人税法132条の規定の趣旨、目的に照らせば、右規定は、原審が判示するような客観的、合理的基準に従つて同族会社の行為計算を否認すべき権限を税務署長に与えているものと解することができるのであるから、右規定が税務署長に包括的、一般的、白地的に課税処分権限を与えたものであることを前提とする所論違憲の主張は、その前提を欠く。原判決に所論の違法はなく、論旨は採用することができない。”

③合法性の原則

租税法は強行法であるから、課税条件が充足している限り、課税庁側には、租税減免の自由も、徴収しない自由もなく、法律で定められている通りの税額を徴収しなければならないとする原則である。これは、租税法の執行にあたって、不正が介在するおそれがあるためであると言われている。法律の根拠なしに、租税の減免や徴収猶予を行うことは許されないし、課税庁と納税者が和解や協定を結ぶことも許されないという意味である。

④手続的保障原則

租税の賦課、徴収は、公権力の行使であるから、それは適正な手続きのもと行われなければならないとする原則である。例えば、青色申告に対する更正処分の理由附記、青色申告承認取消処分の理由附記、執行機関と審査機関の分離などは、いずれもこの原則に由来する。例えば、青色申告に対する更正処分の理由附記は、青色申告の更正の場合に、この更正の理由付記がされていなかったり、あるいは、不十分であった場合には、それだけで更正処分の取消し理由となる。この理由付記の制度は、課税庁(税務署)の判断の慎重性や合理性を担保してその恣意性を抑制し、また処分の理由を相手方に知らせて不服の申立てに便宜を与えるものであるとされている。

以上、租税法律主義の歴史、機能、その内容(課税要件法定主義、課税要件明確主義、合法性の原則、手続的保障の原則)を概観した。

最後に、上記で挙げた以外に租税法律主義に基づき納税者が勝訴した裁判例を挙げる。ぜひ参考にして頂きたい。

■武富士事件(平成23年2月18日 最高裁 納税者勝訴)

親子間でなされた国外財産の贈与について,これが国内に住所を有しない者(非居住者)に対する贈与として贈与税の課税対象外となるかが争われた事案。相続税法上の「住所」をどのように解釈するかという点が争われた。納税者に贈与税を回避する目的があったことを考慮して解釈するかどうかで、地裁、高裁で判断が分かれたところ、最高裁判所は、「一定の場所が住所に当たるか否かは,客観的に生活の本拠たる実体を具備しているか否かによって決すべきものであり,主観的に贈与税回避の目的があったとしても,客観的な生活の実体が消滅するものではない」と、納税者の主張を認めた。

なお、判決には、須藤正彦裁判長は補足意見が述べられている。

「租税法律主義という憲法上の要請の下、法廷意見の結論は、一般的な法感情の観点からは少なからざる違和感も生じないではない」と、苦悩を示しつつ、「しかし、そうであるからといって、個別否認規定がないにもかかわらず、この租税回避スキームを否認することには、やはり大きな困難を覚えざるを得ない。」と、納税者を逆転勝訴させた。納税者には、約2,000億円が還付された。空前絶後の巨額事案。

■ホステス源泉徴収事件(平成22年3月2日 最高裁 納税者逆転勝訴)

ホステスの報酬に関する源泉所得税額の計算方法が問題となった事案。所得税法205条2号、同法施行令322条によれば、支払う報酬の額から「5,000円に当該支払金額の計算期間の日数を乗じて計算した金額」を控除し、その金額をベースに源泉所得税の額を計算することと規定されていたため、納税者が計算期間の全ての日数分を控除して源泉所得税を納付したところ、5,000円に乗じることができるのは、実際の稼働日数だけであるとして、課税庁による更正処分がなされた事案。地裁、高裁は、「「期間」や「計算期間」という言葉のみを取り出して、それらの一般的な意義をもって同条の解釈を決するのは相当ではなく、ホステス報酬等についての源泉徴収制度及び基礎控除方式の趣旨に照らし合理的に解釈するべきである」として納税者の主張を退けたが、最高裁は、「租税法規はみだりに規定の文言を離れて解釈すべきものではない。」と判断を覆し、納税者を逆転勝訴させた。

■ガーンジー島事件(平成21年12月3日 最高裁 納税者逆転勝訴)

タックスヘイブン対策税制事案。納税者は、イギリス海峡にある、イギリス王室属領でタックスヘイブンとしても有名なガーンジー島に子会社を有していた。ガーンジー島においては、0%を超え30%以下の割合の中から税率を選択することができ、その子会社は、26%の税率を選択して納税していた(当時日本では、税率が25%以下の外国・地域について、タックスヘイブン対策税制が適用されていたため)。課税庁は、「当該租税は、強行性がないため、形式的には所得税、法人税等の名称が使用されていたとしても、外国法人税には該当しない」として、タックスヘイブン対策税制を適用し、原告会社への課税処分を行った。東京地裁及び東京高裁は、課税庁の判断を支持したが、最高裁では、判断を翻し、納税者が全面勝訴した。

以上、租税法律主義の歴史、機能、その内容(課税要件法定主義、課税要件明確主義、合法性の原則、手続的保障の原則)、及び、租税法律主義が問われた重要判例を見た。

まとめ

1215年のイギリス・マグナ・カルタに萌芽を見ることが出来る租税法律主義は、国家が法律に基づいてのみ税金を課すことを要求する原則であり、経済が発達し複雑さを増した現代においては、租税効果の不確実性を排除し、確実性を確保する基盤となっている。

租税法律主義の具体的な要請内容である課税要件法定主義、課税要件明確主義、合法性の原則、手続的保障原則が含まれ、課税要件法定主義は、租税の立法、賦課、徴収が国民の代表議会によって行われるべきであるとする原則で、法律の留保の原則と法律の優位の原則と密接に関連している。課税要件明確主義は、課税要件を一義的で明確にすることで、納税者の法的安定性と予測可能性を保護するべきであるとする原則である。合法性の原則は、課税条件が充足している限り、課税庁側には租税減免の自由も、徴収しない自由もなく、法律で定められている通りの税額を徴収することを求める原則であり、又、手続的保障原則は、租税の賦課と徴収が適正な手続きのもとで行われることを要求する原則である。

以上を内包した上で、租税法全体を貫いている租税法律主義は、税法の明確性を保ち、法的安定性と予測可能性を確保する基礎となっているのである。

上で述べたとおり、租税法律主義と租税公平主義が綱引きのように対立することで、租税法は進歩を遂げてきた壮大な歴史がある。今後も、納税者の改革意欲とエネルギーで、我が国の税制をより良くしていきたいと切に願う。